البيع في مايو 2026؟ ثلاثة مخاطر تجعل المقولة القديمة جديرة بالاهتمام

أغلق مؤشر S&P 500 عند مستوى قياسي بلغ 7041 في 17 أبريل 2026 - بعد أسابيع فقط من هبوطه بنسبة 10% تقريبًا بسبب المخاوف من الحرب الإيرانية. ارتفع المؤشر بحوالي 11% منذ أدنى مستوى له في أواخر مارس، وهو مكسب سيقبله معظم المستثمرين بسعادة على مدار عام كامل. ومع ذلك، يأتي هذا الارتفاع على أعتاب أقدم تحذير موسمي في عالم المال: "قم بالبيع في شهر مايو واذهب بعيدًا."

تمت ترجمة هذا المقال من النسخة الأصلية. اقرأ النسخة الأصلية التي أعدها مراسلنا هنا.

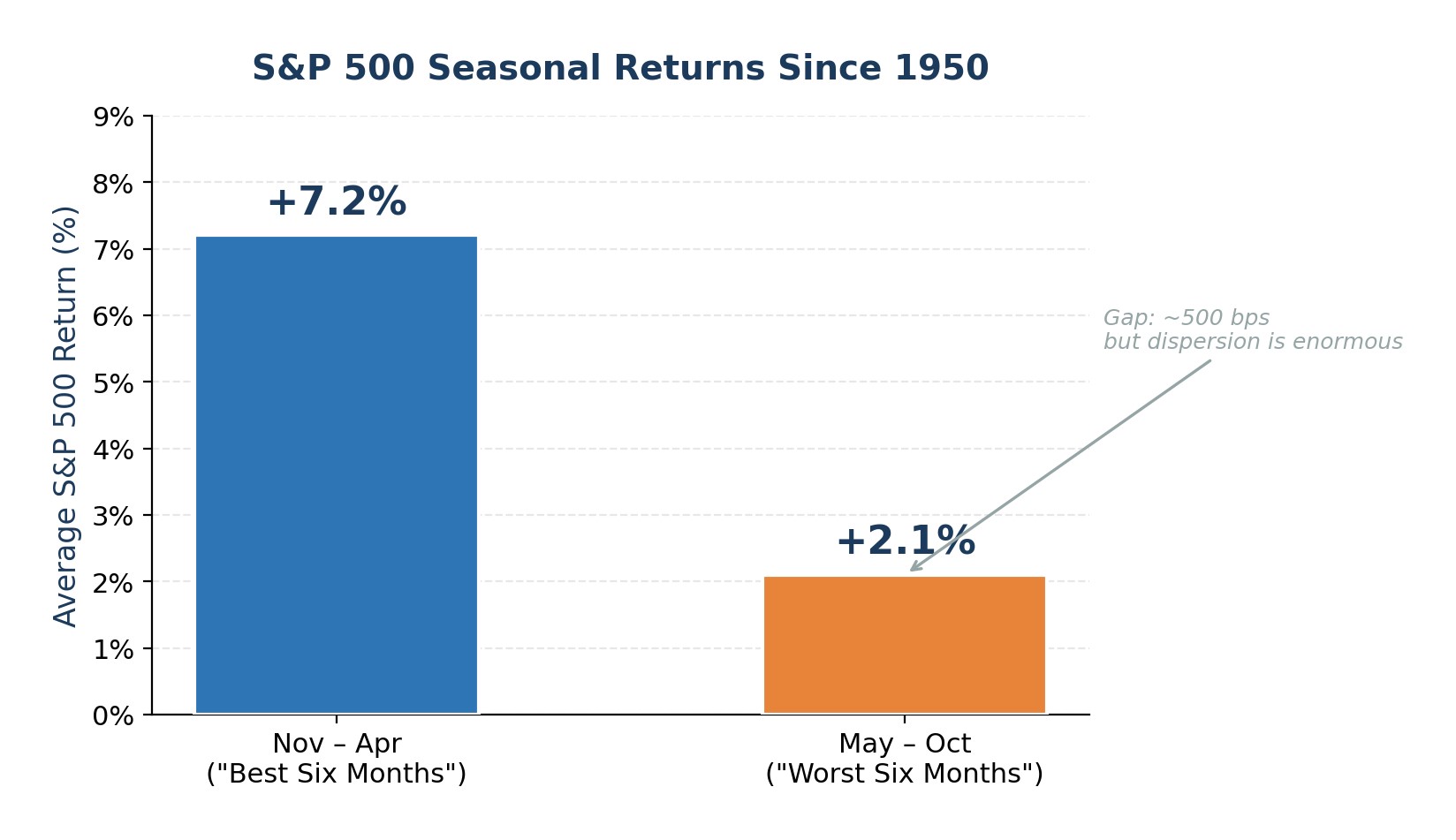

منذ عام 1950، بلغ متوسط مؤشر ستاندرد آند بورز 500 7.2% من نوفمبر حتى أبريل مقابل 2.1% فقط من مايو حتى أكتوبر. هذا النمط حقيقي، ولكنه ضعيف أيضًا. لا تزال عوائد مايو-أكتوبر إيجابية في أغلب الأحيان. ومع ذلك، هناك ثلاثة مخاطر محددة هذا العام تعطي هذا القول المأثور تأثيرًا أكبر من المعتاد: صدمة نفطية لم يتم حلها بالكامل، وتقييمات الأسهم وديون الهامش بالقرب من الحدود القصوى التاريخية، وانتقال غير مسبوق لقيادة الاحتياطي الفيدرالي في خضم حالة من الخوف من التضخم في جانب العرض. وإذا ما أخذنا هذه العوامل مجتمعةً، فإنها لا تدعو إلى البيع بدافع الذعر، بل إلى الحد من المخاطر بشكل متعمد مع اقتراب فصل الصيف.

صدمة النفط ومخاطر الركود: أوضح تحذير في التاريخ

منذ الحرب العالمية الثانية، سبقت كل صدمة كبيرة في أسعار النفط تقريبًا أو تسببت في حدوث ركود في الولايات المتحدة. فالحظر الذي فرضته منظمة أوبك عام 1973، والثورة الإيرانية عام 1979، وحرب الخليج عام 1990، والدورة الفائقة للسلع الأساسية عام 2008، اتبعت جميعها نفس قواعد اللعبة: فقد أدى ارتفاع أسعار النفط الخام إلى ضغط الإنفاق الاستهلاكي، ورفع تكاليف المدخلات، وأجبر الاحتياطي الفيدرالي على تشديد السياسة - وهو مزيج أدى في النهاية إلى انكماش الاقتصاد.

وتتطابق الأزمة الحالية بين إيران وهرمز مع هذا النموذج. فقد ارتفع خام برنت بنسبة 50% تقريبًا خلال المرحلة الأولى من الصراع، وفقًا لمحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة في مارس. وبينما تراجعت الأسعار من ذروتها بعد وقف إطلاق النار الأخير، إلا أنها لا تزال مرتفعة فوق 100 دولار أمريكي للبرميل. وقد أدى تعطل تدفقات النفط في مضيق هرمز، الذي كان ينقل حوالي 20 مليون برميل يومياً قبل الحرب، إلى إطلاق مخزون طارئ منسق من مخزون الطوارئ بقيمة 400 مليون برميل، وتقنين الوقود الذي فرضته الحكومة في جميع أنحاء آسيا، وفرض رسوم إضافية على الوقود من الشركات.

الخطر بالنسبة للأسهم واضح ومباشر: استمرار النفط فوق مستوى 100 دولار أمريكي يغذي التضخم الرئيسي، والذي بدوره يزيل قدرة الاحتياطي الفيدرالي على خفض أسعار الفائدة. ويتوقع سيناريو الحالة الهابطة الذي وضعه بنك جولدمان ساكس، حيث يبقى النفط فوق مستوى 110 دولار أمريكي ويجبر الاحتياطي الفيدرالي على التوقف أو عكس مسار التيسير النقدي، أن ينخفض مؤشر S&P 500 إلى 5400، أي أقل بنحو 23% من المستويات الحالية. وحتى إذا لم تتحقق الحالة الهابطة الكاملة، فإن الدافع التضخمي الناجم عن ارتفاع تكاليف الطاقة يضيق هامش الخطأ في السياسة ويزيد من احتمالات حدوث مفاجأة نمو سلبية في الربع الثالث والربع الرابع من عام 2026.

الشكل 1. الصدمات النفطية الكبرى وحالات الركود اللاحقة في الولايات المتحدة منذ عام 1973

التقييمات الممددة والديون الهامشية القياسية لا تترك مجالاً كبيراً للخطأ

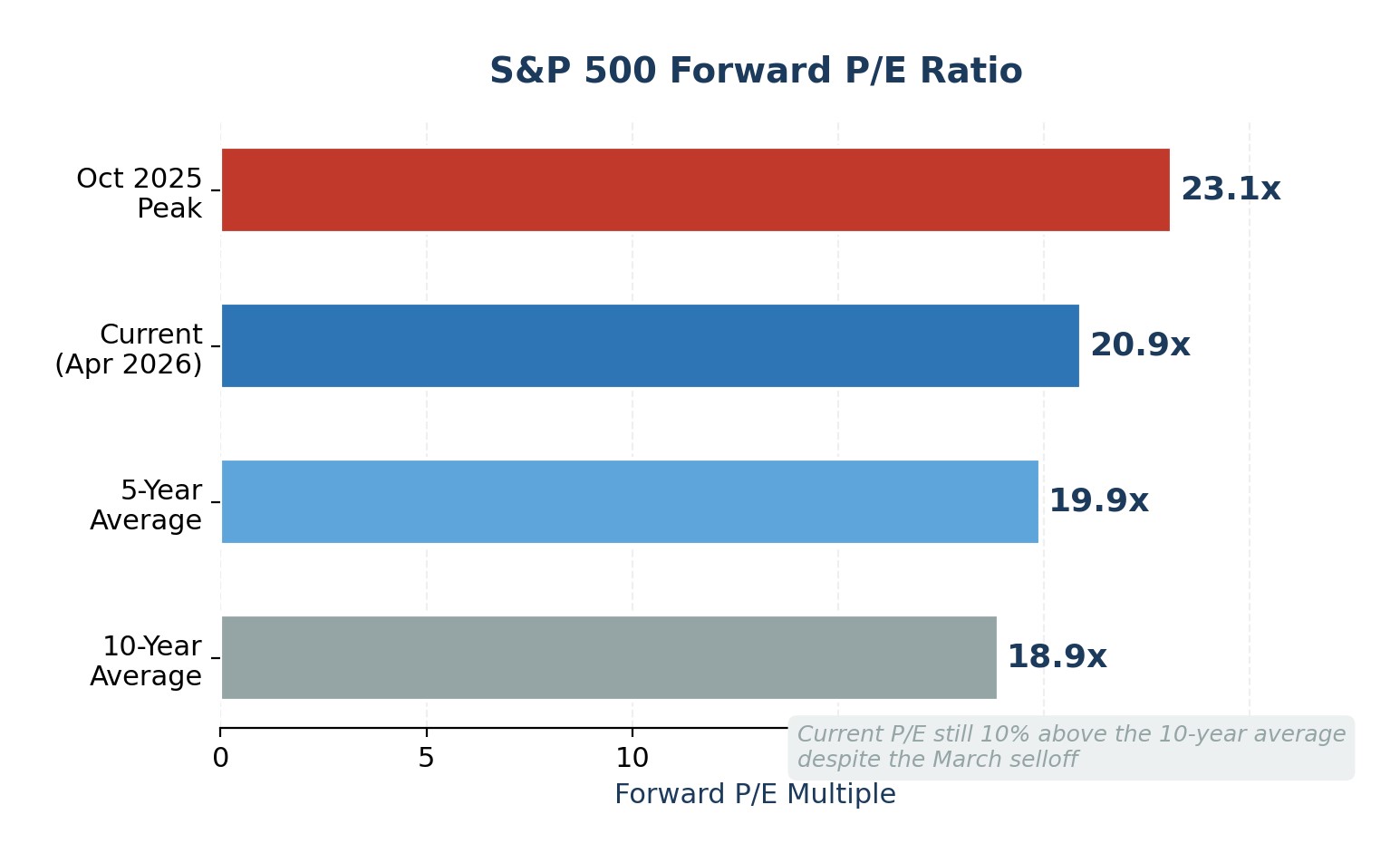

أعاد ارتفاع شهر أبريل مؤشر S&P 500 إلى مستويات قياسية مرتفعة، لكنه لم يُعيد ضبط مشكلة التقييم. تبلغ نسبة السعر إلى الربحية الآجلة حاليًا 20.9 ضعفًا، أي أعلى من متوسط 5 سنوات ومتوسط 10 سنوات البالغ 19.9 ضعفًا و18.9 ضعفًا على التوالي. كما أن مكرر الربحية اللاحق البالغ 27.8 ضعفًا هو أكثر ارتفاعًا، وهو أعلى بكثير من متوسط العشر سنوات البالغ 23.2 ضعفًا. وتشير هذه المضاعفات إلى أن المستثمرين يقومون بتسعير نمو قوي للأرباح دون انقطاع، وهو افتراض لا يترك أي مجال لخيبة الأمل.

ومما يزيد الأمور هشاشة أن تركيز المؤشر قد وصل إلى أقصى الحدود. يشير Goldman Sachs إلى أن أكبر 10 أسهم تمثل الآن 39% من القيمة السوقية لمؤشر S&P 500 و31% من أرباح المؤشر. عندما تقود حفنة من الأسماء ذات رؤوس الأموال الضخمة كلاً من السعر والأرباح، فإن أي إخفاق واحد في تحقيق أرباح من اسم مثل NVIDIA أو Microsoft يمكن أن يؤثر على المؤشر بأكمله.

في الوقت نفسه، لا تزال ديون الهامش قريبة من مستويات قياسية. تُظهر بيانات هيئة تنظيم الخدمات المالية حتى مارس 2026 أن المستثمرين قد اقترضوا أكثر من 1.2 تريليون دولار أمريكي مقابل محافظهم الاستثمارية لشراء الأسهم. ولا يُعد ارتفاع الديون الهامشية المرتفعة إشارة توقيت في حد ذاته، ولكنه يزيد من عمليات السحب: فالتسييل القسري يُسرع من عمليات البيع أثناء التصحيحات، مما يحول التراجعات المنظمة إلى انخفاضات متتالية. إن الجمع بين التقييمات المرتفعة، والتركيز الشديد، والوضع بالرافعة المالية هو التعريف المدرسي للسوق ذات الاتجاه الصعودي الهش والجانب الهبوطي غير المتماثل.

الشكل 2. مؤشر ستاندرد آند بورز 500 مكرر الربحية الآجل: المستوى الحالي مقابل المتوسطات التاريخية

الضعف الموسمي يقابل انتقال رئاسة الاحتياطي الفيدرالي

نمط "البيع في مايو" له أساس إحصائي حقيقي ولكنه متواضع. منذ عام 1950، عاد مؤشر ستاندرد آند بورز 500 بحوالي 500 نقطة أساس أكثر خلال الفترة من نوفمبر إلى أبريل مقارنةً بمايو إلى أكتوبر. هذه الفجوة ذات مغزى على مدى عقود، لكن التشتت هائل: كانت عوائد مايو-أكتوبر إيجابية في حوالي 65% من السنوات، وفي السنوات الأخيرة صُنفت عدة أشهر صيفية من بين أفضل شهور الصيف للمؤشر.

ما يجعل عام 2026 مختلفًا هو تراكب عام الانتخابات النصفية وتغيير قيادة الاحتياطي الفيدرالي. تاريخيًا، تشهد سنوات الانتخابات النصفية متوسط تصحيحات من الذروة إلى الحضيض بنسبة 17.5% تقريبًا. وقد لا تكون عمليات البيع الأخيرة التي قادتها إيران بنسبة 10% قد لا تفي بهذا النمط بالكامل. والأهم من ذلك، تنتهي فترة ولاية جيروم باول كرئيس لمجلس الاحتياطي الفيدرالي في منتصف مايو 2026، مع ترشيح كيفن وارش ولكنه متوقف في مجلس الشيوخ. وقد أشار باول إلى أنه سيبقى حتى يتم تأكيد خليفته، ولكن حالة عدم اليقين التي تحيط بعملية الانتقال حقيقية. لدى الأسواق تاريخ موثق من "اختبار" رؤساء الاحتياطي الفيدرالي الجدد، على سبيل المثال، شهد باول نفسه انخفاض مؤشر S&P 500 بنسبة 20% تقريبًا في أواخر عام 2018 بعد تعليقاته المتشددة، وواجه آلان جرينسبان انهيار عام 1987 بعد فترة وجيزة من توليه رئاسة البنك الفيدرالي.

من المتوقع على نطاق واسع أن يكون بنك الاحتياطي الفيدرالي بقيادة وارش أكثر تشدداً بشأن التضخم ولكن أقل تيسيراً تجاه ضعف سوق العمل. وقد جاء هذا التحول في دالة رد الفعل في الوقت غير المناسب تمامًا: صدمة النفط تتطلب مرونة نقدية، وقد يكون الاقتصاد في حالة من التليين الهادئ تحت السطح. وتشير أسواق العقود الآجلة الآن إلى احتمال بنسبة 77% أن يبقي بنك الاحتياطي الفيدرالي على أسعار الفائدة عند 3.5-3.75% حتى ديسمبر 2026، مع وجود حالة أساسية ل J.P. Morgan تدعو إلى عدم إجراء أي تخفيضات على الإطلاق هذا العام.

الشكل 3. متوسط العوائد الموسمية لمؤشر S&P 500: نوفمبر-أبريل مقابل مايو-أكتوبر (منذ عام 1950)

أين تقف وول ستريت: أهداف مؤشر ستاندرد آند بورز 500 في نهاية عام 2026

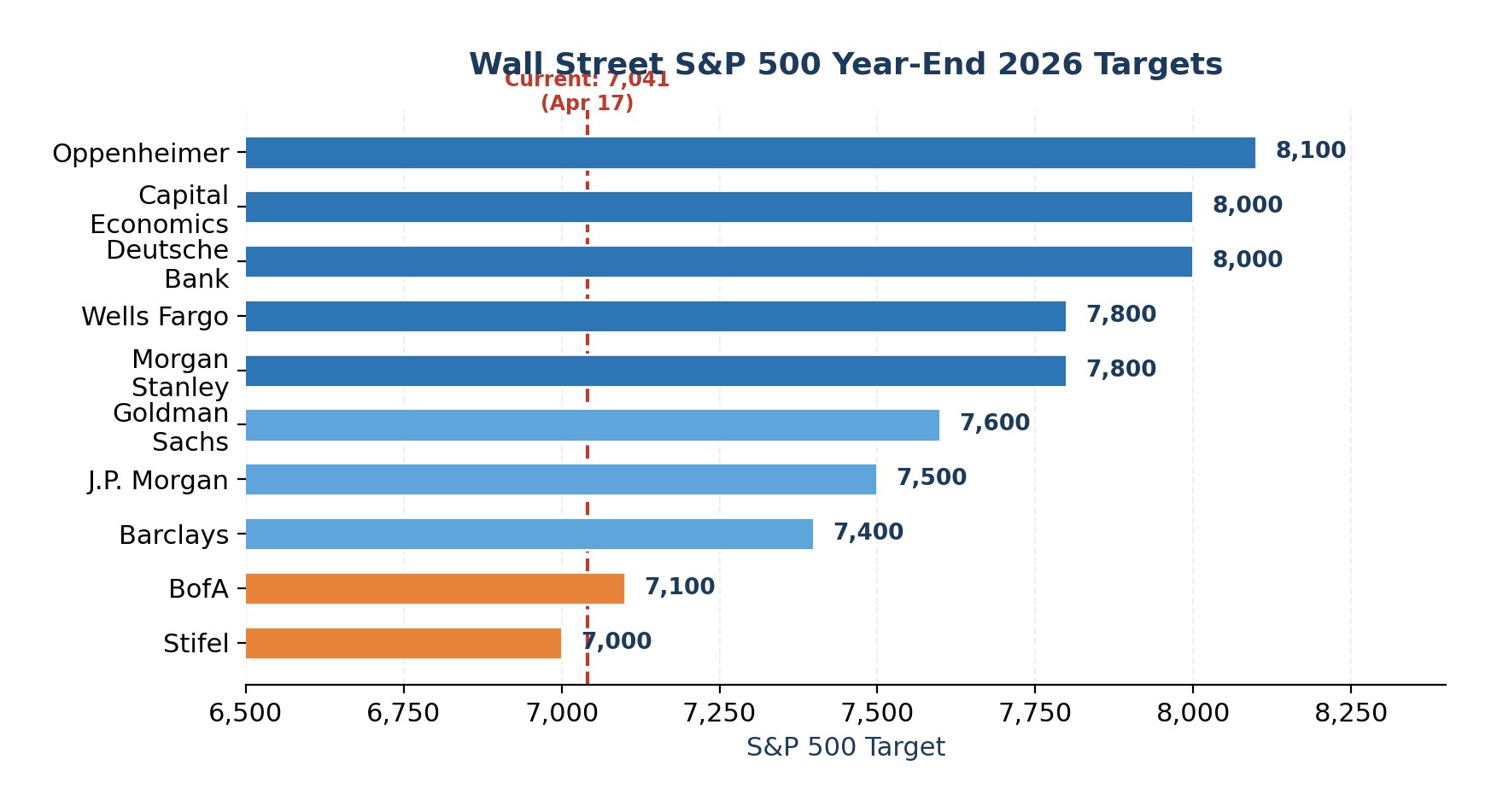

على الرغم من هذه المخاطر، تتجمع أهداف جانب البيع في نهاية العام في نطاق 7,000-8,100، مما يعني ارتفاعًا بنسبة 0-15% عن المستويات الحالية. يشير متوسط الإجماع البالغ 7,635 تقريبًا إلى أن وول ستريت تتوقع حلًا منظمًا. ولكن تجدر الإشارة إلى أنه لا توجد شركة كبرى تدعو إلى عام سلبي.

الشكل 4. أهداف وول ستريت ستاندرد آند بورز 500 لنهاية عام 2026 حسب الشركة

رأي الخبراء

أنا لا أدعو إلى حدوث انهيار، ولكن يبدو أن المخاطرة-المكافأة تميل إلى الاتجاه الهبوطي للفترة من مايو إلى أكتوبر. هناك ثلاثة مخاطر تتلاقى مع تحول الأنماط الموسمية إلى أنماط أقل مواتية: صدمة نفطية لم يتم حلها والتي أزالت خيار خفض أسعار الفائدة لدى الاحتياطي الفيدرالي، والتقييمات والرافعة المالية بالقرب من أعلى مستويات الدورة، واحتمال انتقال رئيس الاحتياطي الفيدرالي المتنازع عليه في مايو. هذا ليس سببًا للتصفية، ولكنه إشارة واضحة لإعادة التوازن.

على وجه التحديد، سأقوم بتقليل التعرض للوزن الزائد للتكنولوجيا ذات رؤوس الأموال الضخمة من خلال تحويل بعض المخصصات نحو استراتيجيات S&P 500 المتساوية الوزن، والتي تستحوذ على انتعاش الأرباح المتوسع دون مخاطر التركيز. سأقوم أيضاً بإعادة بناء مخزون نقدي لا يقل عن 10-15% من قيمة المحفظة للتصرف بشكل انتهازي في حال حدوث انخفاض في سبتمبر-أكتوبر.

أما بالنسبة للعقود الآجلة، فإنني أفضل الشراء المدروس في العقود الآجلة للذهب والتعرض الانتقائي فقط للعقود الآجلة للنفط الخام عند التراجع، لأن كلاهما يمكن أن يستفيد إذا ظل الضغط الجيوسياسي والتحوط من التضخم مرتفعاً.

بالنسبة للمستثمرين الذين يشعرون بالراحة مع الخيارات، فإن شراء عقود البيع الوقائية أو هياكل الياقات على مؤشر SPY بينما يكون مؤشر VIX مضغوطًا يوفر حماية غير متماثلة من الهبوط بعلاوات معقولة. أما بالنسبة للعملات، فإنني أميل إلى الدولار الأمريكي والفرنك السويسري على العملات ذات معدلات بيتا العالية والعملات الحساسة للنمو. الهدف ليس تحديد وقت القمة، بل امتلاك المحفظة التي تريد امتلاكها بالفعل عند عودة التقلبات.

-

أذربيجان

أذربيجان

-

أرمينيا

أرمينيا

-

أستراليا

أستراليا

-

أفغانستان

أفغانستان

-

ألبانيا

ألبانيا

-

ألمانيا

ألمانيا

-

أنغولا

أنغولا

-

أوروغواي

أوروغواي

-

أوزبكستان

أوزبكستان

-

أوغندا

أوغندا

-

أوكرانيا

أوكرانيا

-

أيرلندا

أيرلندا

-

إثيوبيا

إثيوبيا

-

إسبانيا

إسبانيا

-

إستونيا

إستونيا

-

إسرائيل

إسرائيل

-

إسواتيني

إسواتيني

-

إندونيسيا

إندونيسيا

-

إيران، الجمهورية الإسلامية

إيران، الجمهورية الإسلامية

-

إيطاليا

إيطاليا

-

الأرجنتين

الأرجنتين

-

الأردن

الأردن

-

الإكوادور

الإكوادور

-

الإمارات العربية المتحدة

الإمارات العربية المتحدة

-

البحرين

البحرين

-

البرازيل

البرازيل

-

البرتغال

البرتغال

-

التشيك

التشيك

-

الجبل الأسود

الجبل الأسود

-

الجزائر

الجزائر

-

الجمهورية الدومينيكية

الجمهورية الدومينيكية

-

الدنمارك

الدنمارك

-

السلفادور

السلفادور

-

السويد

السويد

-

الصومال

الصومال

-

الصين

الصين

-

العراق

العراق

-

الفلبين

الفلبين

-

الكاميرون

الكاميرون

-

الكونغو

الكونغو

-

الكونغو

الكونغو

-

الكويت

الكويت

-

المغرب

المغرب

-

المكسيك

المكسيك

-

المملكة العربية السعودية

المملكة العربية السعودية

-

المملكة المتحدة

المملكة المتحدة

-

النرويج

النرويج

-

النمسا

النمسا

-

الهند

الهند

-

الولايات المتحدة

-

اليابان

اليابان

-

اليمن

اليمن

-

اليونان

اليونان

-

بابوا غينيا الجديدة

بابوا غينيا الجديدة

-

باراغواي

باراغواي

-

باكستان

باكستان

-

بروناي دار السلام

بروناي دار السلام

-

بلجيكا

بلجيكا

-

بلغاريا

بلغاريا

-

بنغلاديش

بنغلاديش

-

بنما

بنما

-

بوتسوانا

بوتسوانا

-

بورتوريكو

بورتوريكو

-

بولندا

بولندا

-

بوليفيا

بوليفيا

-

بيرو

بيرو

-

بيلاروسيا

بيلاروسيا

-

تايلاند

تايلاند

-

تايوان، المقاطعة الصينية

تايوان، المقاطعة الصينية

-

تركيا

تركيا

-

ترينيداد وتوباغو

ترينيداد وتوباغو

-

تنزانيا

تنزانيا

-

تونس

تونس

-

جامايكا

جامايكا

-

جزر البهاما

جزر البهاما

-

جنوب أفريقيا

جنوب أفريقيا

-

جورجيا

جورجيا

-

رواندا

رواندا

-

رومانيا

رومانيا

-

زامبيا

زامبيا

-

زمبابوي

زمبابوي

-

سريلانكا

سريلانكا

-

سلوفاكيا

سلوفاكيا

-

سلوفينيا

سلوفينيا

-

سنغافورة

سنغافورة

-

سوريا

سوريا

-

سويسرا

سويسرا

-

شيلي

شيلي

-

صربيا

صربيا

-

طاجيكستان

طاجيكستان

-

عُمان

عُمان

-

غانا

غانا

-

فرنسا

فرنسا

-

فلسطين

فلسطين

-

فنزويلا

فنزويلا

-

فنلندا

فنلندا

-

فيتنام

فيتنام

-

قبرص

قبرص

-

قطر

قطر

-

قيرغيزستان

قيرغيزستان

-

كازاخستان

كازاخستان

-

كرواتيا

كرواتيا

-

كمبوديا

كمبوديا

-

كندا

كندا

-

كوبا

كوبا

-

كوت ديفوار

كوت ديفوار

-

كوريا

كوريا

-

كوستاريكا

كوستاريكا

-

كولومبيا

كولومبيا

-

كينيا

كينيا

-

لاتفيا

لاتفيا

-

لاوس

لاوس

-

لبنان

لبنان

-

لم الشمل

لم الشمل

-

لوكسمبورغ

لوكسمبورغ

-

ليبيا

ليبيا

-

ليتوانيا

ليتوانيا

-

ليسوتو

ليسوتو

-

مالطا

مالطا

-

ماليزيا

ماليزيا

-

مدغشقر

مدغشقر

-

مصر

مصر

-

مقدونيا الشمالية

مقدونيا الشمالية

-

منغوليا

منغوليا

-

موريشيوس

موريشيوس

-

موزمبيق

موزمبيق

-

مولدوفا

مولدوفا

-

ميانمار

ميانمار

-

ناميبيا

ناميبيا

-

نيبال

نيبال

-

نيجيريا

نيجيريا

-

نيوزيلندا

نيوزيلندا

-

هايتي

هايتي

-

هنغاريا

هنغاريا

-

هولندا

هولندا

-

هونغ كونغ

هونغ كونغ

- Forex

- Crypto