Stablecoins: ¿Dólares digitales o el futuro del dinero? | TU Research

Nota editorial: Aunque nos adherimos a una estricta Integridad Editorial, este post puede contener referencias a productos de nuestros socios. A continuacion explicamos como ganamos dinero. Ninguno de los datos e informacion de esta pagina web constituye asesoramiento en materia de inversion, de acuerdo con nuestro Descargo de responsabilidad.

La investigación de TU sugiere que las stablecoins están evolucionando rápidamente de ser una herramienta para el trading de criptomonedas a convertirse en un instrumento financiero más amplio para el ahorro y los pagos. En una encuesta a 1500 inversores en criptomonedas, el 41% afirmó que utiliza principalmente stablecoins para proteger sus ahorros de la inflación, en comparación con el 34% que las usa principalmente para operar. Mientras tanto, el 46% sigue almacenando la mayor parte de sus stablecoins en exchanges centralizados a pesar de la creciente conciencia sobre los riesgos de la autocustodia, y el 38% confía más en las stablecoins que en los bancos tradicionales para resguardar parte de sus ahorros. La investigación también reveló que el 66% de los encuestados ya utiliza stablecoins para pagos o transferencias internacionales de dinero, mientras que el 54% cree que se convertirán en una herramienta financiera de uso generalizado en los próximos cinco años.

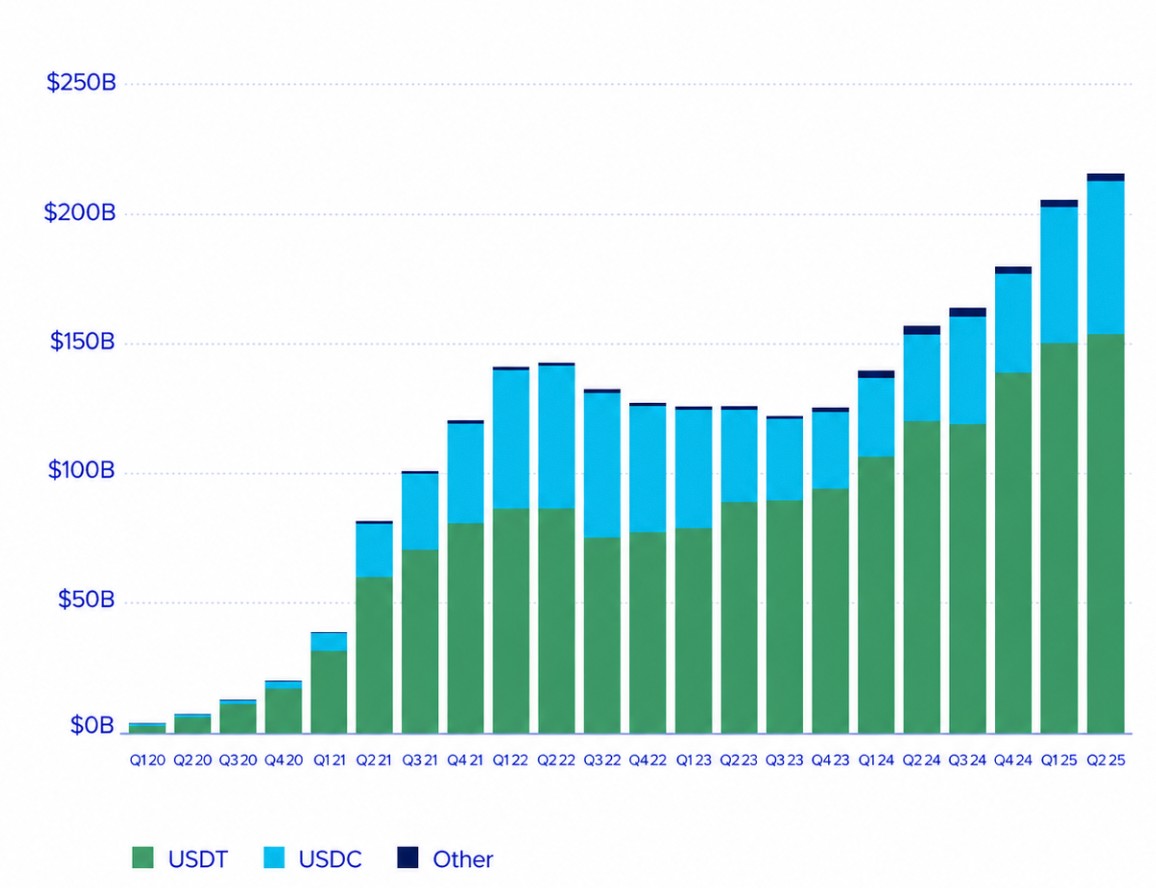

Las stablecoins han evolucionado mucho más allá de su función original como herramienta para el trading de criptomonedas. Antes se utilizaban principalmente para mover fondos entre exchanges sin convertirlos a monedas fiduciarias, pero ahora se están convirtiendo en una parte importante de las finanzas digitales globales.

Actualmente, empresas de pagos, bancos, firmas fintech e inversores institucionales ven cada vez más a las stablecoins como infraestructura financiera para pagos transfronterizos, liquidaciones, gestión de tesorería y activos tokenizados. Este cambio se refleja en el rápido crecimiento del mercado, con la capitalización de stablecoins alcanzando niveles récord y una adopción que se expande mucho más allá del ecosistema cripto.

El interés institucional se ha acelerado junto con los avances regulatorios. Empresas como Visa, Circle, PayPal y JPMorgan están desarrollando activamente soluciones de pago basadas en stablecoins, mientras que los gobiernos continúan estableciendo marcos legales para los activos digitales en dólares.

A pesar de este impulso, se sabe relativamente poco sobre cómo los inversores minoristas realmente utilizan las stablecoins. ¿Siguen siendo principalmente una herramienta de trading, o se han convertido en un vehículo preferido para el ahorro y los pagos? ¿Los usuarios confían más en ellas que en los bancos tradicionales? ¿Y los patrones de adopción minorista coinciden con las tendencias institucionales?

Para responder a estas preguntas, TU realizó una investigación propia para examinar cómo los inversores utilizan las stablecoins, cómo las almacenan, qué riesgos perciben y si esperan que las stablecoins se conviertan en una herramienta financiera de uso generalizado. Los hallazgos se compararon con investigaciones publicadas por Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs y otras organizaciones líderes.

La investigación busca responder seis preguntas clave:

¿Por qué los inversores minoristas utilizan stablecoins hoy en día?

¿Confían los inversores más en las stablecoins que en los bancos tradicionales?

¿Cuáles son los riesgos que más preocupan a los usuarios de stablecoins?

Hallazgos

Según la investigación de TU, surgen varios patrones importantes sobre el papel cambiante de las stablecoins en las finanzas minoristas:

La protección contra la inflación se ha convertido en la principal razón para adoptar stablecoins. 41% de los encuestados dijo que utiliza principalmente stablecoins para preservar el poder adquisitivo, mientras que 34% todavía las usa principalmente para trading de criptomonedas y gestión de portafolio. Esto sugiere que las stablecoins se perciben cada vez más como dólares digitales y no solo como herramientas de trading.

Los exchanges centralizados siguen siendo la opción de almacenamiento preferida. Casi 46% de los usuarios mantiene la mayor parte de sus stablecoins en exchanges centralizados, en comparación con 24% que utiliza wallets no custodiadas y 18% que almacena los activos en wallets de hardware. La conveniencia sigue superando a la autocustodia a pesar de la creciente conciencia sobre los riesgos de seguridad.

La confianza en las stablecoins se acerca a la confianza en los bancos tradicionales. 38% de los encuestados confía más en las stablecoins que en los bancos para resguardar parte de sus ahorros, mientras que otro 33% dijo que su confianza depende del emisor y la transparencia de las reservas. Solo 21% sigue prefiriendo las instituciones bancarias tradicionales.

Las stablecoins ya se están convirtiendo en un instrumento activo de pago. 66% de los encuestados reportó usar stablecoins para pagos o transferencias internacionales de dinero, ya sea frecuentemente (29%) u ocasionalmente (37%). Esto respalda la investigación institucional que indica que las stablecoins están expandiéndose más allá del trading de criptomonedas hacia transacciones financieras en el mundo real.

La incertidumbre regulatoria sigue siendo el mayor obstáculo para una adopción más amplia. 36% de los encuestados identificó la futura regulación gubernamental como su principal preocupación, por encima de posibles eventos de pérdida de paridad (29%) y riesgos de solvencia del emisor (25%). Los inversores parecen estar más preocupados por los desarrollos regulatorios que por las vulnerabilidades tecnológicas.

Los inversores minoristas esperan que las stablecoins se conviertan en algo común. Más de la mitad de los encuestados (54%) cree que las stablecoins se convertirán en una herramienta financiera ampliamente aceptada en los próximos cinco años, mientras que otro 31% considera probable este resultado. Solo 10% no espera una adopción generalizada, lo que refleja una creciente confianza en el papel a largo plazo de las stablecoins dentro del sistema financiero global.

Validación institucional

Las stablecoins han pasado de ser una herramienta de trading nativa de cripto a un tema de interés directo para empresas de pagos, gestores de activos, reguladores e instituciones macrofinancieras. La investigación institucional cada vez más trata a las stablecoins no solo como parte del mercado de activos digitales, sino también como una posible capa para pagos, liquidaciones y gestión de tesorería.

Coinbase Institutional informa que el interés por las stablecoins entre inversores profesionales se ha acelerado notablemente. En su Encuesta de Activos Digitales para Inversores Institucionales 2025, Coinbase encontró que el 84% de las instituciones ya utilizan stablecoins o están interesadas en utilizarlas, principalmente por el rendimiento, la conveniencia transaccional y la eficiencia en el cambio de divisas. Esto respalda la visión de que las stablecoins están adquiriendo relevancia más allá de las mesas de trading cripto y pueden servir cada vez más para funciones de tesorería y pagos.

La investigación de stablecoins de Visa también respalda esta tesis de infraestructura. El panel de análisis Onchain de Visa, desarrollado con Allium, rastrea la actividad de stablecoins respaldadas por fiat en las principales blockchains y destaca que las transferencias de stablecoins operan de forma continua, incluso los fines de semana, a diferencia de muchos sistemas de pago tradicionales. Visa señala que las stablecoins pueden permitir liquidaciones casi continuas 24/7/365, lo cual es especialmente relevante para pagos transfronterizos y movimiento global de liquidez.

Circle, el emisor de USDC, posiciona las stablecoins como una “actualización de software” para las finanzas globales. En su informe State of the USDC Economy, Circle sostiene que las stablecoins pueden hacer que el comercio global y las finanzas sean más rápidas, abiertas y nativas de internet. La empresa también informa que la circulación de USDC creció más de un 78% interanual, y que desde su lanzamiento Circle ha transferido más de $850 mil millones entre fiat y blockchains compatibles.

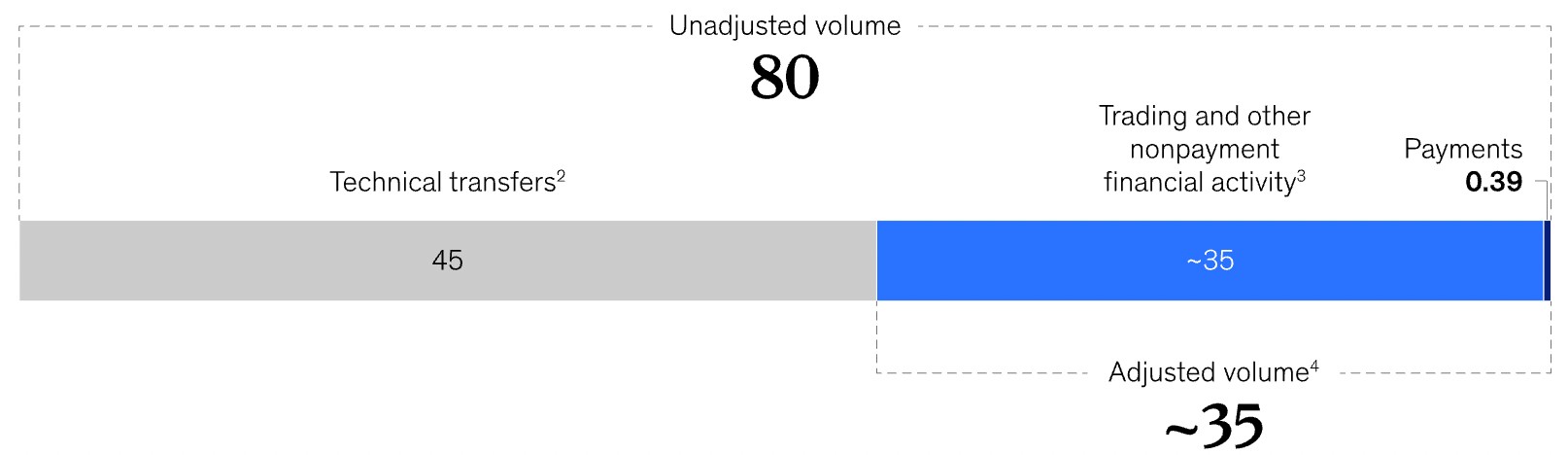

Artemis ofrece una visión más detallada del uso real para pagos. Su investigación sobre pagos con stablecoins muestra que los pagos con stablecoins aumentaron de $6,0 mil millones en febrero a $10,2 mil millones en agosto, un incremento del 70%, y estima que más de $136 mil millones en pagos se han liquidado desde 2023. Esto es importante porque separa el uso de stablecoins para pagos de la actividad en cadena más amplia, gran parte de la cual aún puede estar relacionada con trading, arbitraje, DeFi o flujos entre exchanges.

Investigación de Castle Island Ventures y Brevan Howard Digital, patrocinada por Visa, destaca la importancia de las stablecoins en los mercados emergentes. Su informe encontró que, si bien el acceso a cripto sigue siendo la motivación más común para usar stablecoins, los casos de uso no cripto también son significativos: El 47% de los usuarios encuestados mencionó el acceso a dólares, El 39% mencionó la generación de rendimientos, y los fines transaccionales también fueron ampliamente reportados. Esto sugiere que en países con inflación, acceso bancario limitado o controles de capital, las stablecoins pueden funcionar menos como activos cripto especulativos y más como cuentas digitales en dólares.

McKinsey adopta una visión más cautelosa sobre los datos de pagos con stablecoins. Su análisis advierte que los volúmenes de transacciones principales pueden ser engañosos porque gran parte de la actividad en cadena con stablecoins no está vinculada a pagos en el mundo real. Según McKinsey, los volúmenes de stablecoins suelen citarse en billones de dólares, pero una parte sustancial de esta actividad refleja trading, gestión de liquidez, transferencias entre exchanges y otros usos nativos de cripto más que pagos de consumidores o empresas. Esta distinción es fundamental para interpretar de manera realista la adopción de stablecoins.

TRM Labs añade otra dimensión importante: cumplimiento y finanzas ilícitas. Su informe sobre adopción cripto y uso de stablecoins para 2025 indica que las stablecoins ahora representan el 30% de todo el volumen de transacciones cripto en cadena, con más de 4 billones de dólares en volumen registrado hasta agosto de 2025, un incremento del 83% en comparación con el mismo periodo de 2024. Al mismo tiempo, TRM señala que la actividad ilícita con stablecoins sigue siendo una preocupación regulatoria importante, aunque la actividad relacionada con sanciones en stablecoins disminuyó en 60% entre 2024 y 2025.

Las instituciones financieras tradicionales y los reguladores siguen divididos. El FMI reconoce que las stablecoins podrían respaldar pagos digitales en áreas donde la infraestructura bancaria es limitada o costosa, pero también enfatiza los riesgos relacionados con la regulación, las reservas, la soberanía monetaria y la estabilidad financiera. Su informe de 2025 señala que la emisión de stablecoins se ha duplicado en los últimos dos años, impulsada principalmente por el trading cripto, mientras que la demanda futura podría depender de la claridad legal y de casos de uso de pagos más amplios.

El Banco de Pagos Internacionales es más escéptico. La investigación del BIS argumenta que el rápido crecimiento de las stablecoins genera posibles implicaciones para la política monetaria y la estabilidad financiera, especialmente porque los grandes emisores poseen activos seguros a corto plazo significativos como letras del Tesoro de EE. UU. Esto significa que las stablecoins ya no están aisladas de las finanzas tradicionales: el crecimiento o el estrés en el mercado de stablecoins puede afectar los mercados monetarios, la demanda de activos seguros y las condiciones financieras en general.

En conjunto, la evidencia institucional sugiere que las stablecoins están entrando en una nueva fase. Siguen profundamente conectadas al trading cripto, pero su papel se está expandiendo hacia pagos, ahorro, transferencias transfronterizas, operaciones de tesorería y acceso financiero en mercados emergentes. La pregunta clave de investigación ya no es si las stablecoins tienen encaje producto-mercado, sino si los usuarios minoristas, las instituciones y los reguladores avanzan hacia la misma visión de las stablecoins como una capa de infraestructura financiera convencional.

Investigación teórica

Desde una perspectiva económica, las stablecoins combinan características del dinero tradicional, la infraestructura de pagos y los activos financieros digitales. A diferencia de las criptomonedas altamente volátiles como Bitcoin o Ethereum, las stablecoins respaldadas por moneda fiduciaria están diseñadas para mantener un valor estable, lo que las hace adecuadas para transacciones, ahorro y liquidación en lugar de solo para la especulación.

Uno de los conceptos más relevantes asociados con la adopción de stablecoins es sustitución de moneda, comúnmente conocida como dolarización digital. En países que experimentan alta inflación, controles de capital, o tipos de cambio volátiles, los hogares y las empresas suelen buscar alternativas para resguardar su valor. Históricamente, esta función la han cumplido monedas extranjeras, en particular el dólar estadounidense. Las stablecoins ofrecen una versión digital de la dolarización, permitiendo a los usuarios acceder a activos denominados en dólares sin necesidad de abrir cuentas bancarias en el extranjero ni depender de instituciones financieras locales.

Un concepto importante es el comportamiento como reserva de valor. La teoría financiera tradicional define una reserva de valor como un activo capaz de preservar el poder adquisitivo a lo largo del tiempo. Aunque las stablecoins no generan rendimientos de inversión por sí mismas, pueden proteger a los tenedores de la rápida depreciación de las monedas locales. Esta característica explica por qué la adopción de stablecoins se ha acelerado en países con inflación persistente, restricciones cambiarias o inestabilidad bancaria.

Otro marco relevante es la teoría de la infraestructura de pagos. Los pagos internacionales tradicionales suelen involucrar múltiples bancos corresponsales, demoras en la liquidación y costos de transacción relativamente altos. Las stablecoins que operan en blockchains públicas permiten liquidaciones casi instantáneas sin depender de la infraestructura bancaria tradicional. Visa ha destacado que la liquidación basada en blockchain opera de forma continua, permitiendo procesar transacciones las 24 horas del día, los siete días de la semana, a diferencia de los sistemas bancarios convencionales.

Por último, las stablecoins ilustran la transición más amplia hacia las finanzas tokenizadas. Cada vez más, las instituciones financieras las ven no solo como criptoactivos, sino como dinero digital programable capaz de respaldar valores tokenizados, finanzas descentralizadas y redes de pagos globales. A medida que la tokenización se expande en los mercados de capitales, las stablecoins podrían convertirse en el principal activo de liquidación que conecta las finanzas tradicionales con la infraestructura basada en blockchain.

Datos de la encuesta

Para comprender mejor cómo los inversores minoristas realmente utilizan las stablecoins, TU realizó un estudio cuantitativo propio que analiza el comportamiento de los usuarios, patrones de adopción, confianza, preferencias de almacenamiento, actividad de pagos y percepción de riesgos.

A diferencia de los informes institucionales, que se centran principalmente en el desarrollo de infraestructura y tendencias de mercado, esta investigación explora cómo los inversores individuales utilizan las stablecoins en la práctica y si su comportamiento se alinea con la dirección de la adopción institucional.

Metodología

El estudio se realizó mediante una encuesta online estructurada basada en la metodología CAWI (Computer-Assisted Web Interviewing).

Composición de la muestra: 1500 inversores en criptomonedas.

Cobertura: Norteamérica, Europa, Asia, Latinoamérica, África y mercados emergentes.

Edad: 18–60 años.

Criterios de participación: encuestados que hayan utilizado al menos una stablecoin respaldada por fiat (USDT, USDC, DAI, FDUSD, USDe o similar) durante los últimos 24 meses.

Confianza estadística: 95%.

Desviación muestral estimada: ±2.5%.

Equipo de investigación

El estudio fue realizado por el equipo analítico de Traders Union:

Anastasiia Chabaniuk (Autora, TU Research) – diseño e interpretación de la investigación.

Chinmay Soni (Verificador de datos) – validación de datos y verificación estadística.

Dan Blystone (Editor-in-Chief) – supervisión editorial y metodológica.

Equipo de Investigación de TU (Andrey Mastykin, Oleg Tkachenko) – recopilación y análisis de datos.

¿Por qué los inversores utilizan stablecoins?

Las stablecoins se introdujeron inicialmente como una herramienta para el trading de criptomonedas, permitiendo a los usuarios mover fondos entre exchanges sin convertir los activos a monedas fiduciarias. Sin embargo, su función se ha ampliado considerablemente en los últimos años. Hoy en día, las stablecoins se utilizan cada vez más para el ahorro, pagos transfronterizos, finanzas descentralizadas y transacciones financieras cotidianas.

Para comprender mejor qué motiva la adopción actualmente, se preguntó a los encuestados cuál es la razón principal por la que utilizan stablecoins.

| Motivo | Porcentaje de usuarios |

|---|---|

| Proteger ahorros de la inflación | 41% |

| Trading de criptomonedas y gestión de portafolio | 34% |

| Transferencias internacionales de dinero | 27% |

| DeFi y obtención de rendimientos | 19% |

| Pagos en línea | 15% |

| Nómina o liquidaciones empresariales | 7% |

Dato clave: Preservar el poder adquisitivo se ha convertido en el principal caso de uso de las stablecoins, superando al trading de criptomonedas. Esto sugiere que muchos usuarios ven cada vez más a las stablecoins como dólares digitales y no solo como instrumentos de trading.

¿Dónde guardan los usuarios sus stablecoins?

Elegir dónde almacenar stablecoins es una de las decisiones de seguridad más importantes para los inversores en criptomonedas. Si bien la autocustodia ofrece mayor control sobre los activos digitales, los exchanges centralizados siguen brindando conveniencia, liquidez y fácil acceso a servicios de trading.

Para comprender mejor las preferencias actuales de almacenamiento, se preguntó a los encuestados dónde mantienen la mayor parte de sus stablecoins.

Dónde almacenan stablecoins los usuarios:

Exchanges centralizados – 46%.

Carteras móviles no custodiales – 24%.

Carteras hardware – 18%.

Protocolos DeFi – 8%.

Servicios bancarios o fintech con custodia – 4%.

Dato clave: A pesar de la creciente conciencia sobre la autocustodia, los exchanges centralizados siguen siendo la solución de almacenamiento dominante, lo que indica que la conveniencia continúa superando las consideraciones de seguridad para muchos inversores minoristas.

¿Confían los inversores más en las stablecoins que en los bancos tradicionales?

La confianza juega un papel central en la toma de decisiones financieras. En regiones que experimentan alta inflación, depreciación de la moneda o inestabilidad bancaria, las stablecoins pueden competir cada vez más con las instituciones financieras tradicionales como reserva de valor preferida.

Para evaluar el sentimiento de los inversores, se preguntó a los encuestados si confían más en las stablecoins que en los bancos para guardar parte de sus ahorros.

| Respuesta | Porcentaje de usuarios |

|---|---|

| Sí | 38% |

| Depende del emisor | 33% |

| No | 21% |

| No estoy seguro | 8% |

Perspectiva: Más de un tercio de los encuestados ya deposita mayor confianza en las stablecoins que en los bancos tradicionales, mientras que otro tercio considera que la confianza depende en gran medida del emisor y la transparencia de las reservas.

¿Cómo se utilizan las stablecoins para pagos?

Aunque las stablecoins se desarrollaron originalmente para los mercados cripto, las empresas de pagos cada vez más las posicionan como infraestructura para transacciones transfronterizas y comercio digital.

Se preguntó a los encuestados con qué frecuencia utilizan stablecoins para pagos o transferencias de dinero.

Actividad de pagos con stablecoins:

Frecuentemente – 29%.

Ocasionalmente – 37%.

Rara vez – 22%.

Nunca – 12%.

Perspectiva: Casi dos tercios de los encuestados ya han utilizado stablecoins para pagos o transferencias, lo que respalda la creciente narrativa institucional de que las stablecoins están evolucionando hacia una red global de pagos.

¿Qué es lo que más preocupa a los inversores?

A pesar de la rápida adopción, las stablecoins siguen enfrentando riesgos regulatorios, tecnológicos y relacionados con los emisores. Comprender estas preocupaciones ayuda a explicar qué podría frenar una adopción más amplia.

Se pidió a los encuestados que identificaran el mayor riesgo asociado a mantener stablecoins.

| Preocupación | Porcentaje de usuarios |

|---|---|

| Regulación gubernamental | 36% |

| Pérdida de paridad | 29% |

| Insolvencia del emisor o reservas insuficientes | 25% |

| Hackeos a exchanges o riesgos de custodia | 18% |

| Vulnerabilidades en contratos inteligentes | 11% |

| No tengo grandes preocupaciones | 9% |

Perspectiva: La incertidumbre regulatoria sigue siendo la mayor preocupación entre los inversores minoristas, mientras que la confianza en el respaldo de reservas y la estabilidad de precios también juegan un papel importante en las decisiones de adopción.

¿Se convertirán las stablecoins en dinero de uso general?

La adopción institucional se ha acelerado rápidamente, pero en última instancia son los inversores minoristas quienes determinan si las stablecoins se integran en la vida financiera cotidiana.

Se preguntó a los encuestados si creen que las stablecoins se convertirán en un método de pago ampliamente aceptado en los próximos cinco años.

¿Se convertirán las stablecoins en algo común?

Sí – 54%.

Posiblemente – 31%.

No – 10%.

No estoy seguro – 5%.

Perspectiva: La mayoría de los encuestados espera que las stablecoins se conviertan en una herramienta financiera de uso generalizado en los próximos años, lo que refleja una creciente confianza en su papel a largo plazo más allá de los mercados de criptomonedas.

Implicaciones prácticas para los inversores

Los resultados sugieren que las stablecoins están evolucionando rápidamente de ser una herramienta para el trading de criptomonedas a convertirse en un instrumento financiero más amplio utilizado para el ahorro, pagos y transferencias internacionales. Sin embargo, la adopción también introduce nuevos riesgos que los inversores deben evaluar cuidadosamente.

De la investigación surgen varias conclusiones prácticas:

Las stablecoins ya no deben considerarse únicamente como un instrumento para mover fondos entre exchanges de criptomonedas. Cada vez se utilizan más como dólares digitales para ahorro, pagos y gestión de tesorería.

Elegir el emisor adecuado es tan importante como elegir el banco correcto. Los inversores deben evaluar la transparencia de las reservas, la supervisión regulatoria, los mecanismos de redención y los informes de auditoría antes de mantener saldos significativos.

Diversificar entre varios emisores de stablecoins puede ayudar a reducir el riesgo de contraparte. Concentrar todos los fondos en un solo emisor expone a los inversores a riesgos operativos, regulatorios o de liquidez.

La autocustodia ofrece mayor control sobre los activos digitales, pero requiere prácticas de seguridad sólidas. Los inversores que mantengan cantidades significativas de stablecoins deberían considerar monederos físicos y procedimientos de respaldo seguros en lugar de depender exclusivamente de exchanges centralizados.

Las stablecoins pueden reducir significativamente el costo y el tiempo de liquidación de pagos internacionales en comparación con los servicios bancarios tradicionales, especialmente en regiones con acceso limitado a dólares estadounidenses o infraestructuras de remesas costosas.

Es probable que los desarrollos regulatorios se conviertan en uno de los principales impulsores de la adopción futura. Marcos legales claros podrían aumentar la participación institucional, mientras que políticas restrictivas pueden influir en la disponibilidad de emisores en distintas jurisdicciones.

Las stablecoins están pasando a formar parte de la planificación financiera personal. Muchos usuarios ahora las consideran una asignación de efectivo digital dentro de una cartera diversificada, en lugar de una exposición especulativa a criptomonedas.

Los inversores deben recordar que la estabilidad de precios no elimina el riesgo de inversión. El riesgo de contraparte, la gestión de reservas, la intervención regulatoria y la seguridad de la custodia siguen siendo consideraciones críticas.

Los resultados también sugieren que la elección de la plataforma juega un papel cada vez más importante en la experiencia general con stablecoins. Mientras que la stablecoin determina la estabilidad de precios y los riesgos asociados al emisor, la plataforma influye en la accesibilidad, los costos de transacción, las redes disponibles, las opciones de custodia y servicios adicionales como staking, préstamos y rampas de entrada y salida de fiat.

Para los inversores minoristas, factores como las stablecoins admitidas, las comisiones de retiro, el cumplimiento regulatorio, la prueba de reservas, la infraestructura de monederos y las integraciones de pago pueden afectar significativamente tanto la seguridad como la comodidad. Los usuarios institucionales pueden además priorizar la liquidez, las capacidades de liquidación y las herramientas de gestión de tesorería.

A medida que las stablecoins continúan expandiéndose más allá del trading de criptomonedas hacia los pagos y la gestión de efectivo digital, seleccionar una plataforma confiable se vuelve tan importante como elegir la stablecoin adecuada. La siguiente comparación destaca los principales exchanges de criptomonedas que ofrecen un amplio soporte y servicios de stablecoins para inversores minoristas.

| Coinbase | OKX | Crypto.com | Kraken | Cryptohopper | |

|---|---|---|---|---|---|

|

Cuenta demo |

No | Sí | No | No | No |

|

Depósito Mín., $ |

10 | 10 | 1 | 10 | No |

|

Monedas admitidas |

249 | 329 | 250 | 278 | 1000 |

|

Comisión Spot Taker, % |

0.5 | 0.1 | 0.5 | 0.4 | 0 |

|

Comisión Spot Maker, % |

0.5 | 0.08 | 0.25 | 0.25 | 0 |

|

Alertas |

Sí | Sí | Sí | Sí | Sí |

|

Copy trading |

No | Sí | No | Sí | Sí |

|

Puntuación general de TU |

9.25 | 8.7 | 8.48 | 8.48 | 7.05 |

|

Abrir una cuenta |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Fuentes de datos y referencias metodológicas

Coinbase Institutional. Encuesta de Activos Digitales para Inversores Institucionales 2025.

EY-Parthenon & Coinbase. Encuesta de Activos Digitales para Inversores Institucionales.

Visa & Allium. Panel de Análisis Onchain de Visa.

Circle. Estado de la Economía USDC 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins: La historia de los mercados emergentes.

TRM Labs. Informe sobre Adopción de Criptomonedas y Uso de Stablecoins.

McKinsey & Company. Stablecoins en Pagos: Lo que los números brutos de transacciones no muestran.

Fondo Monetario Internacional (FMI). Entendiendo las Stablecoins.

Fondo Monetario Internacional (FMI). Descifrando las Criptomonedas: Cómo estimar los flujos internacionales de stablecoins.

Banco de Pagos Internacionales (BIS). Stablecoins y tenencia de activos seguros.

Volúmenes anteriores de esta serie

-

Cómo los finfluencers influyen en las decisiones de inversión minorista: Investigación de TU

-

Cómo los traders minoristas operan Gold según la hora del día: Investigación de TU

-

Cómo invierten realmente los inversores minoristas en criptomonedas: Investigación 2026

Conclusión

Las stablecoins han superado su papel inicial como herramienta de trading para consolidarse como el nuevo dólar digital y una solución financiera versátil en contextos de inflación, pagos internacionales y ahorro personal. La creciente confianza de los usuarios y la rápida adopción institucional apuntan a que, más allá de la especulación, las stablecoins están redefiniendo la infraestructura del dinero, sobre todo en economías con acceso limitado a dólares o sistemas bancarios tradicionales. Ejemplos como el uso masivo en remesas y la preferencia por su custodia digital destacan su avance frente a los bancos tradicionales, aunque el mayor reto sigue siendo la incertidumbre regulatoria. La clave para el inversor reside en elegir emisores transparentes y plataformas confiables, pues la evolución de las stablecoins ya no es una hipótesis: representan el puente tangible entre las finanzas tradicionales y un futuro digital más abierto.

Preguntas frecuentes

¿Cómo están cambiando los patrones de uso de stablecoins entre inversores minoristas?

¿Qué ventajas aportan las stablecoins en pagos internacionales frente a métodos tradicionales?

¿Cuáles son los principales motivos por los que los usuarios eligen stablecoins para proteger su patrimonio?

¿Qué factores influyen en la confianza de los usuarios en stablecoins como reserva de valor?

Principales selecciones e ideas de los editores

A la caza de los propietarios de criptomonedas: por qué los delincuentes han pasado al mundo offline

BitMEX cierra: Por qué Trump no pudo salvar al exchange

¿Necesitan los gobiernos trabajadores del sector cripto?

El Brent se acerca a los 100 dólares: Por qué suben los precios del petróleo

Lanzamiento de Gram Wallet: ¿Podrá Telegram llevar las cripto a las masas?

IA sin límites: ¿Qué tan peligrosas son las redes neuronales?

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Anastasiia tiene 17 años de experiencia en finanzas y marketing de contenidos. Ella cree que el apoyo informativo y la opinión de expertos son muy importantes para el éxito de los inversores y traders novatos.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto