Myydä toukokuussa 2026? Kolme riskiä, joiden vuoksi vanha sananlasku on kuuntelemisen arvoinen

S&P 500 sulkeutui ennätykselliseen 7 041 pisteeseen 17. huhtikuuta 2026 - vain muutama viikko sen jälkeen, kun se oli romahtanut noin 10 prosenttia Iranin sodan pelon vuoksi. Indeksi on noussut noin 11 % maaliskuun lopun matalimmasta tasostaan, mikä on voitto, jonka useimmat sijoittajat hyväksyisivät mielellään koko vuoden aikana. Silti ralli laskeutuu aivan rahoitusalan vanhimman kausivaroituksen kynnyksellä: "Myy toukokuussa ja mene pois."

Tämä artikkeli on käännetty alkuperäisestä tekstistä. Lue kirjeenvaihtajamme alkuperäinen versio täältä.

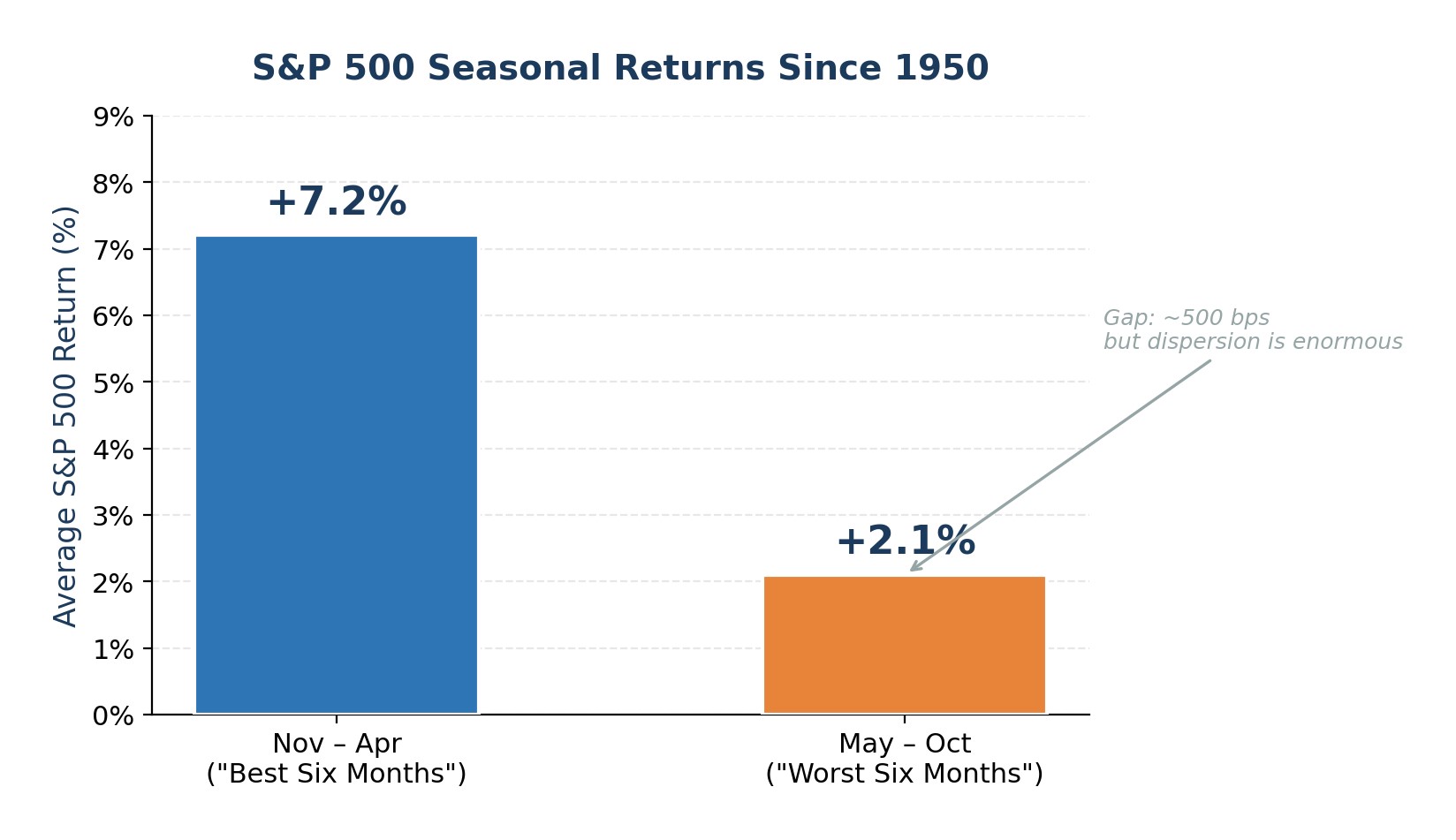

Vuodesta 1950 lähtien S&P 500 on ollut keskimäärin 7,2 prosenttia marraskuusta huhtikuuhun ja vain 2,1 prosenttia toukokuusta lokakuuhun. Kuvio on todellinen, mutta se on myös ohut. Touko-lokakuun tuotot ovat edelleen useimmiten positiivisia. Tänä vuonna kolme erityistä riskiä antaa sanonnalle kuitenkin tavallista enemmän purevuutta: öljysokki, joka ei ole vielä täysin ohi, osakkeiden arvostus ja marginaalivelka lähellä historiallisia ääriarvoja sekä ennennäkemätön Federal Reserven johtajuuden vaihtuminen keskellä tarjontapuolen inflaatiopelkoa. Yhdessä ne eivät puolla paniikkimyyntiä vaan harkittua riskien vähentämistä kesää kohti.

Öljysokki ja taantumariski: historian selkein varoitus

Toisen maailmansodan jälkeen lähes jokainen merkittävä öljyn hintahäiriö on edeltänyt tai käynnistänyt Yhdysvaltojen taantuman. OPECin vuoden 1973 kauppasaarto, Iranin vallankumous vuonna 1979, Persianlahden sota vuonna 1990 ja raaka-aineiden supersykli vuonna 2008 noudattivat kaikki samaa toimintamallia: raakaöljyn hinnan nousu puristi kuluttajien kulutusta, nosti tuotantopanoskustannuksia ja pakotti Yhdysvaltain keskuspankin kiristämään politiikkaansa - yhdistelmä, joka lopulta johti talouden supistumiseen.

Nykyinen Iranin ja Hormuzin kriisi sopii tähän malliin. Maaliskuun FOMC:n pöytäkirjan mukaan Brent-raakaöljy nousi noin 50 prosenttia konfliktin alkuvaiheessa. Vaikka hinnat ovat hiljattain tulitauon jälkeen laskeneet huipuista, ne ovat edelleen yli 100 Yhdysvaltain dollaria tynnyriltä. Hormuzin salmen liikennevirtojen häiriöt, jotka kuljettivat ennen sotaa noin 20 miljoonaa tynnyriä päivässä, ovat aiheuttaneet koordinoidun 400 miljoonan tynnyrin hätävarastojen vapauttamisen, hallituksen määräämät polttoaineen säännöstelyt kaikkialla Aasiassa ja yritysten polttoainelisämaksut.

Osakkeisiin kohdistuva riski on yksinkertainen: öljyn pysyminen yli 100 Yhdysvaltain dollarin tasolla johtaa suoraan yleiseen inflaatioon, mikä puolestaan vähentää Fedin mahdollisuuksia laskea korkoja. Goldman Sachsin laskelmissa, joissa öljy pysyy yli 110 Yhdysvaltain dollarin tasolla ja pakottaa Fedin keskeyttämään tai kääntämään keventämispolitiikkansa, S&P 500:n ennustetaan laskevan 5 400 dollariin, mikä on noin 23 prosenttia nykyistä alempana. Vaikka täysi karhutilanne ei toteutuisikaan, kohonneiden energiakustannusten aiheuttama inflaatiovauhti kaventaa poliittisen virhemarginaalia ja lisää negatiivisen kasvuyllätyksen todennäköisyyttä vuoden 2026 kolmannella ja neljännellä neljänneksellä.

Kuvio 1. Suuret öljysokit ja niitä seuranneet Yhdysvaltojen taantumat vuodesta 1973 lähtien.

Kiristyneet arvostukset ja ennätyksellinen marginaalivelka jättävät vain vähän liikkumavaraa virheille.

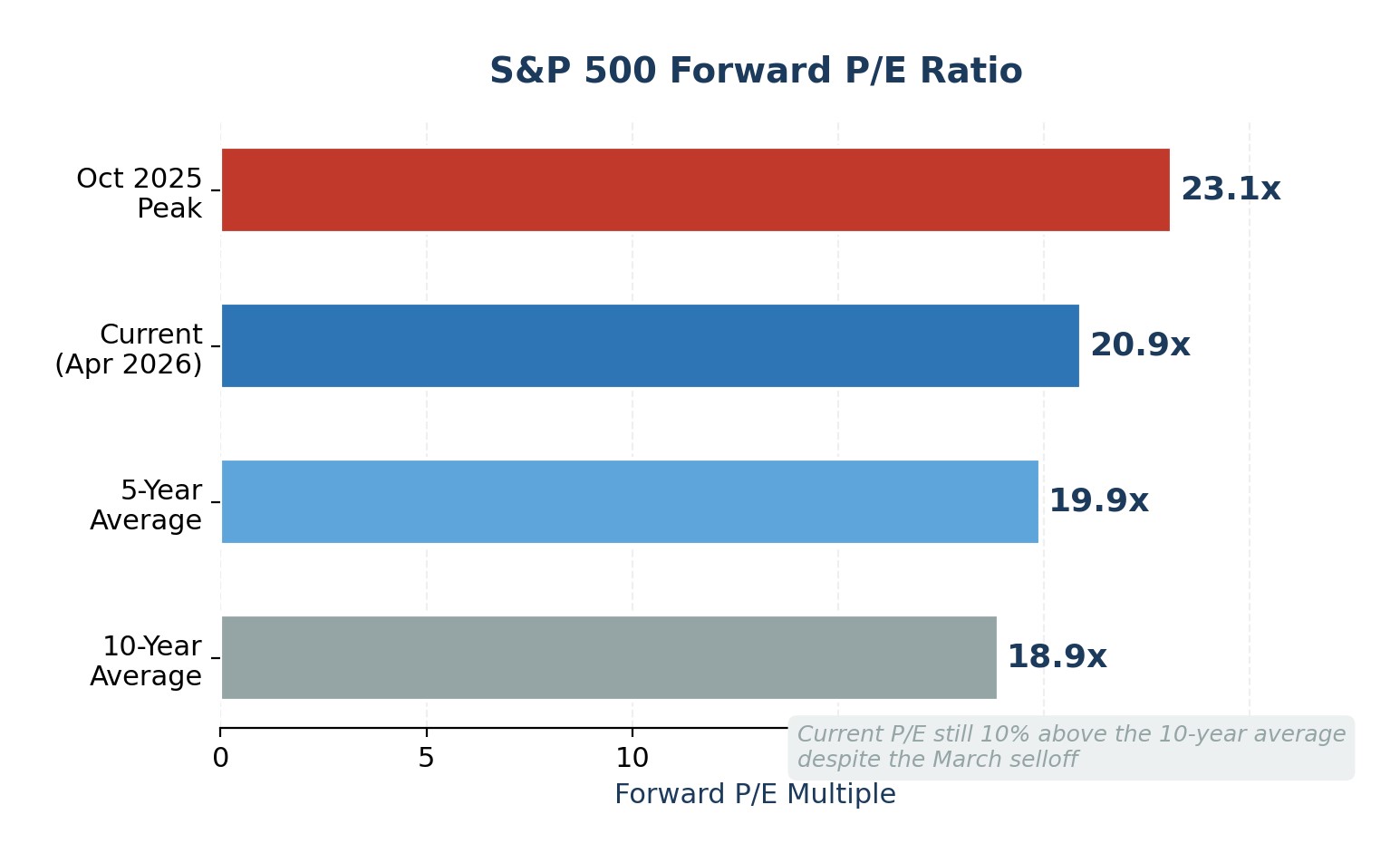

Huhtikuun ralli toi S&P 500:n takaisin ennätyskorkeuksiin, mutta se ei poistanut arvostusongelmaa. Termiininen P/E-luku on tällä hetkellä 20,9-kertainen, mikä ylittää sekä 5 vuoden keskiarvon (19,9-kertainen) että 10 vuoden keskiarvon (18,9-kertainen). Jälkijäämäinen P/E-luku 27,8x on vielä kireämpi, ja se on reilusti yli 10 vuoden keskiarvon, joka on 23,2x. Nämä kertoimet viittaavat siihen, että sijoittajat arvioivat vahvan tuloskasvun jatkuvan keskeytyksettä, mikä ei jätä varaa pettymyksille.

Tilannetta haurastuttaa se, että indeksien keskittyminen on saavuttanut äärimmäiset mittasuhteet. Goldman Sachs toteaa, että 10 suurimman osakkeen osuus S&P 500:n markkinakapitalisaatiosta on nyt 39 prosenttia ja indeksin tuloksista 31 prosenttia. Kun kourallinen megakapitalisoituja nimiä ohjaa sekä hintaa että voittoa, NVIDIAn tai Microsoftin kaltaisen nimen yksittäinen tuloskatastrofi voi vaikuttaa koko indeksiin.

Samaan aikaan marginaalivelka on edelleen lähellä ennätyslukemia. FINRA:n tiedot maaliskuuhun 2026 mennessä osoittavat, että sijoittajat ovat lainanneet yli 1,2 biljoonaa Yhdysvaltain dollaria salkkujaan vastaan ostaakseen osakkeita. Korkea marginaalivelka ei sinänsä ole ajoitussignaali, mutta se voimistaa laskua: pakotettu likvidointi kiihdyttää myyntiä korjausliikkeiden aikana, mikä muuttaa hallitun vetäytymisen kaskadimaiseksi laskuksi. Korkean arvostuksen, äärimmäisen keskittyneisyyden ja velkarahoituksen yhdistelmä on oppikirjamääritelmä markkinoista, joilla on hauras nousu- ja epäsymmetrinen laskusuunta.

Kuva 2. S&P 500 Forward P/E: nykytaso vs. historialliset keskiarvot.

Kausiluonteinen heikkous kohtaa Fedin puheenjohtajan vaihtumisen

Toukokuun myyntikuviolla on todellinen mutta vaatimaton tilastollinen perusta. Vuodesta 1950 lähtien S&P 500 on tuottanut noin 500 peruspistettä enemmän marras-huhtikuun aikana kuin touko-lokakuun aikana. Ero on merkittävä vuosikymmenien aikana, mutta hajonta on valtava: touko-lokakuun tuotto oli positiivinen noin 65 prosentissa vuosista, ja viime vuosina useat kesäkuukaudet ovat olleet indeksin parhaita.

Vuodesta 2026 tekee erilaisen välivaalivuosi ja Fedin johtajanvaihdos. Historiallisesti välivaalivuosina keskimääräinen korjausliike on ollut noin 17,5 prosenttia. Viimeaikainen 10 prosentin iranilaislähtöinen myynti ei ehkä täysin täyttänyt tätä mallia. Vielä tärkeämpää on se, että Jerome Powellin toimikausi Fedin puheenjohtajana päättyy toukokuun puolivälissä 2026, ja Kevin Warsh on nimitetty, mutta senaatti on juuttunut siihen. Powell on ilmoittanut pysyvänsä, kunnes seuraaja on vahvistettu, mutta epävarmuus siirtymisen ympärillä on todellinen. Markkinoilla on dokumentoitua historiaa uusien Fedin puheenjohtajien "testaamisesta", esimerkiksi Powell itse näki S&P 500:n putoavan lähes 20 prosenttia vuoden 2018 lopulla haukkamielisten kommenttien jälkeen, ja Alan Greenspan joutui kohtaamaan vuoden 1987 romahduksen pian peräsimeen astumisensa jälkeen.

Warshin johtaman Fedin odotetaan yleisesti olevan haukkamaisempi inflaation suhteen, mutta vähemmän mukautuva työmarkkinoiden heikkoutta kohtaan. Tämä muutos reaktiofunktiossa tulee juuri väärään aikaan: öljysokki vaatii rahapoliittista joustavuutta, ja talous saattaa pikku hiljaa pehmentyä pinnan alla. Futuurimarkkinat hinnoittelevat nyt 77 prosentin todennäköisyydeksi, että Fed pitää korot 3,5-3,75 prosentissa joulukuuhun 2026 asti, ja J.P. Morganin perusskenaariossa vaaditaan, että korkoja ei leikata lainkaan tänä vuonna.

Kuvio 3. S&P 500:n keskimääräinen kausituotto: Marras-huhtikuu vs. touko-lokakuu (vuodesta 1950 lähtien).

Wall Streetin tilanne: S&P 500:n tavoitteet vuoden 2026 loppuun mennessä.

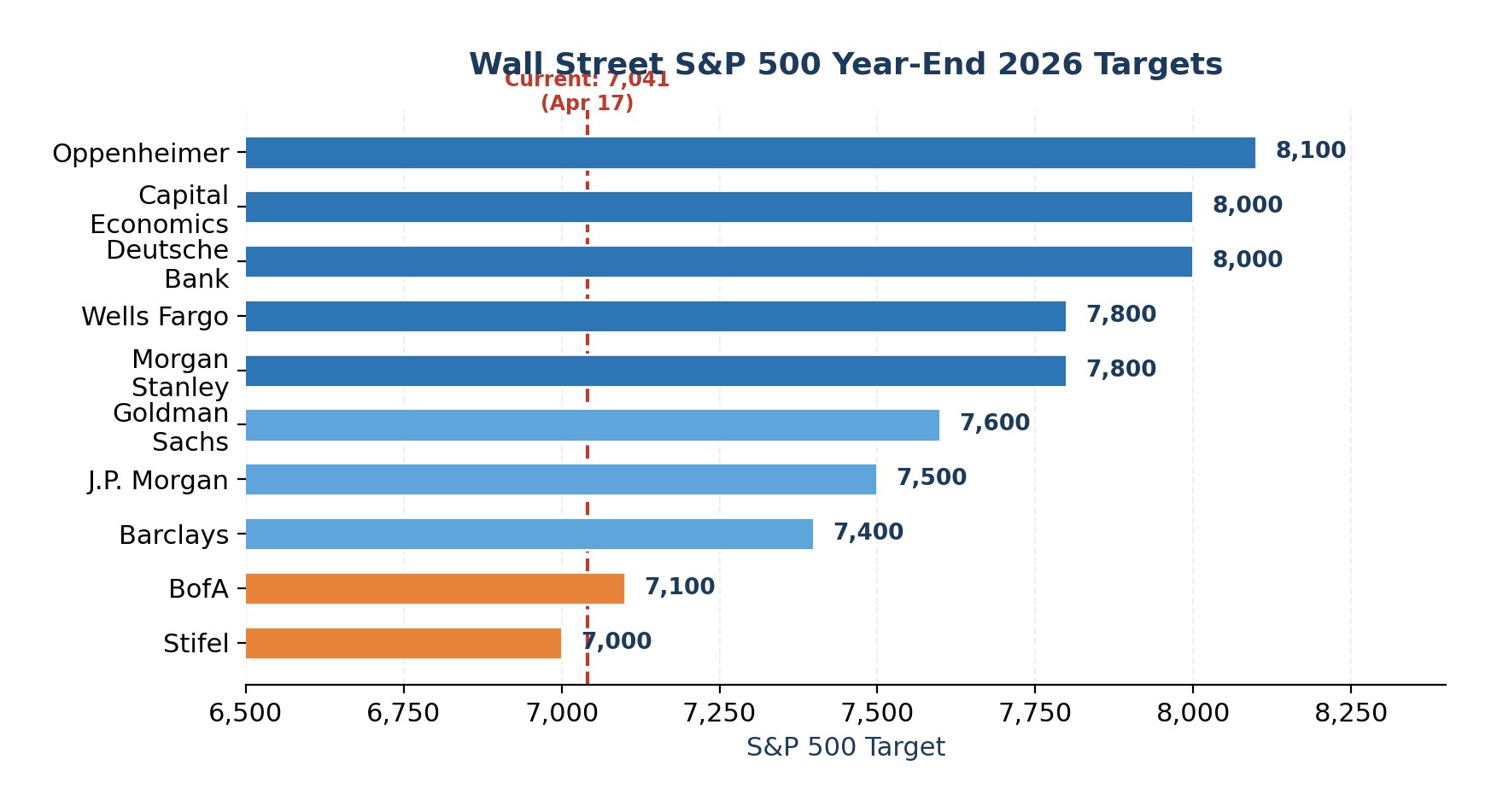

Näistä riskeistä huolimatta myyntipuolen vuoden lopun tavoitteet ovat 7 000-8 100 välillä, mikä tarkoittaa 0-15 prosentin nousua nykyisestä tasosta. Konsensuksen mediaani, joka on noin 7 635, viittaa siihen, että Wall Street odottaa, että ratkaisu on järjestyksessä. On kuitenkin syytä huomata, että yksikään merkittävä yritys ei odota negatiivista vuotta.

Kuvio 4. Wall Streetin S&P 500:n vuoden 2026 lopun tavoitteet yrityksittäin

Asiantuntijalausunto

En odota romahdusta, mutta riski-tuotto-suhde näyttää kallistuvan alaspäin touko-lokakuussa. Kolme riskiä yhdistyy, kun kausikuviot muuttuvat epäsuotuisammiksi: ratkaisematon öljysokki, joka on poistanut Fedin koronleikkausvaihtoehdon, arvostus ja velkaantuneisuus lähellä suhdannekierron huippuja ja mahdollisesti kiistanalainen Fedin puheenjohtajan vaihtuminen toukokuussa. Tämä ei ole syy likvidoida osakkeita, mutta se on selkeä signaali tasapainon muuttamiseksi.

Vähentäisin erityisesti ylipainoa megakapitalisoitujen teknologiayhtiöiden osalta siirtämällä osan allokaatiosta tasapainotettuihin S&P 500 -strategioihin, jotka hyödyntävät laajenevaa tulojen elpymistä ilman keskittymisriskiä. Rakentaisin myös uudelleen käteispuskurin, joka on vähintään 10-15 prosenttia salkun arvosta, jotta voisin toimia opportunistisesti, jos syys-lokakuun notkahdus toteutuu.

Futuurien osalta suosisin harkittua pitkää sijoitusta kultafutuureihin ja vain valikoivaa altistumista raakaöljyfutuureille laskun aikana, koska molemmat voivat hyötyä, jos geopoliittinen stressi ja inflaation suojaaminen pysyvät korkealla.

Sijoittajille, jotka tuntevat optiot, SPY:n suojaavien myynti- tai kaulurirakenteiden ostaminen VIX-indeksin ollessa puristettuna tarjoaa epäsymmetristä suojaa alaspäin kohtuullisilla palkkioilla. Valuuttojen osalta kallistuisin Yhdysvaltain dollarin ja Sveitsin frangin puoleen korkean betan ja kasvulle herkkien valuuttojen sijaan. Tavoitteena ei ole ajoittaa huippua, vaan omistaa salkku, jonka todella haluat omistaa, kun volatiliteetti palaa.

Viimeisimmät finance uutiset

-

Afganistan

Afganistan

-

Alankomaat

Alankomaat

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Argentiina

Argentiina

-

Armenia

Armenia

-

Australia

Australia

-

Azerbaidžan

Azerbaidžan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasilia

Brasilia

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Chile

Chile

-

Costa Rica

Costa Rica

-

Dominikaaninen tasavalta

Dominikaaninen tasavalta

-

Ecuador

Ecuador

-

Egypti

Egypti

-

El Salvador

El Salvador

-

Espanja

Espanja

-

Eswatini

Eswatini

-

Etelä-Afrikka

Etelä-Afrikka

-

Etiopia

Etiopia

-

Filippiinit

Filippiinit

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indonesia

Indonesia

-

Intia

Intia

-

Irak

Irak

-

Iran, islamilainen tasavalta

Iran, islamilainen tasavalta

-

Irlanti

Irlanti

-

Israel

Israel

-

Italia

Italia

-

Itävalta

Itävalta

-

Jamaika

Jamaika

-

Japani

Japani

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodža

Kambodža

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakstan

Kazakstan

-

Kenia

Kenia

-

Kiina

Kiina

-

Kirgisia

Kirgisia

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Kongo (dem.)

Kongo (dem.)

-

Korea

Korea

-

Kreikka

Kreikka

-

Kroatia

Kroatia

-

Kuuba

Kuuba

-

Kuwait

Kuwait

-

Kypros

Kypros

-

Laos

Laos

-

Latvia

Latvia

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libya

Libya

-

Liettua

Liettua

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malesia

Malesia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norja

Norja

-

Norsunluurannikko

Norsunluurannikko

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestiina

Palestiina

-

Panama

Panama

-

Papua-Uusi-Guinea

Papua-Uusi-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Pohjois-Makedonia

Pohjois-Makedonia

-

Portugali

Portugali

-

Puerto Rico

Puerto Rico

-

Puola

Puola

-

Qatar

Qatar

-

Ranska

Ranska

-

Reunion

Reunion

-

Romania

Romania

-

Ruanda

Ruanda

-

Ruotsi

Ruotsi

-

Saksa

Saksa

-

Sambia

Sambia

-

Saudi-Arabia

Saudi-Arabia

-

Serbia

Serbia

-

Singapore

Singapore

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Suomi

Suomi

-

Sveitsi

Sveitsi

-

Syyria

Syyria

-

Tadžikistan

Tadžikistan

-

Taiwan, Kiinan maakunta

Taiwan, Kiinan maakunta

-

Tansania

Tansania

-

Tanska

Tanska

-

Thaimaa

Thaimaa

-

Trinidad ja Tobago

Trinidad ja Tobago

-

Tunisia

Tunisia

-

Turkki

Turkki

-

Tšekki

Tšekki

-

USA

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Unkari

Unkari

-

Uruguay

Uruguay

-

Uusi-Seelanti

Uusi-Seelanti

-

Uzbekistan

Uzbekistan

-

Valko-Venäjä

Valko-Venäjä

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Viro

Viro

-

Yhdistyneet arabiemiirikunnat

Yhdistyneet arabiemiirikunnat

-

Yhdistynyt kuningaskunta

Yhdistynyt kuningaskunta

-

Zimbabwe

Zimbabwe

- Forex

- Crypto