Memahami Siklus Pasar Perumahan dan Faktor Pendorongnya

Catatan Editorial: Meskipun kami mematuhi Integritas Editorial yang ketat, posting ini mungkin berisi referensi ke produk dari mitra kami. Berikut penjelasan tentang Bagaimana Kami Menghasilkan Uang. Tidak ada data dan informasi di halaman web ini yang merupakan saran investasi sesuai dengan Penafian kami.

Siklus pasar perumahan mengikuti pola emosional dan finansial yang jauh melampaui dinamika sederhana antara penawaran dan permintaan. Siklus ini berlangsung dalam beberapa fase, mulai dari pemulihan, ekspansi, kelebihan pasokan, hingga penurunan, yang didorong oleh akses kredit, keterlambatan kebijakan, dan sentimen investor. Mengenali sinyal awal seperti tekanan keterjangkauan, peningkatan utang, atau pembelian spekulatif sangat penting untuk menghadapi perubahan ekonomi yang kuat ini.

Siklus pasar perumahan tidak digerakkan oleh grafik penawaran dan permintaan yang sederhana. Siklus ini dibentuk oleh perilaku manusia, desain kredit, dan reaksi kebijakan yang biasanya datang terlambat. Pada saat kebanyakan orang menyadari adanya ledakan pasar perumahan, pasar tersebut sudah mulai memanas secara berlebihan. Dan ketika penurunan dimulai, kerusakannya menyebar melampaui sektor properti ke lapangan kerja, kredit, dan neraca pemerintah. Siklus ini lambat untuk terbentuk namun sangat sulit untuk diurai. Memahaminya berarti melihat lebih jauh dari sekadar harga dan memperhatikan ketidaksesuaian waktu antara langkah kebijakan dan emosi pasar.

Memahami siklus pasar perumahan

Pasar perumahan, seperti pasar keuangan lainnya, bergerak dalam siklus. Harga tidak naik atau turun tanpa batas. Sebaliknya, harga mengikuti pola yang dapat dikenali yang dipengaruhi oleh kondisi ekonomi, perilaku pembeli, suku bunga, serta perubahan penawaran dan permintaan. Memahami siklus-siklus ini dengan jelas memungkinkan investor, pemilik rumah, dan pembuat kebijakan untuk mengambil keputusan yang lebih tepat mengenai waktu, strategi, dan manajemen risiko.

Fase-fase dari siklus yang khas

Pasar perumahan cenderung mengikuti siklus empat fase: pemulihan, ekspansi, kelebihan pasokan, dan penurunan. Setiap fase memiliki pendorong, sinyal, dan risikonya sendiri.

Pemulihan

Dimulai setelah penurunan ketika harga rendah dan permintaan lemah.

Pembangunan baru sangat minim dan tingkat kekosongan tinggi.

Investor dengan pandangan jangka panjang sering memasuki pasar secara diam-diam.

Sewa mungkin mulai stabil, menandakan bahwa titik terendah sudah dekat.

Ekspansi

Permintaan meningkat, harga naik, dan pembangunan baru mulai meningkat.

Pertumbuhan lapangan kerja dan kenaikan pendapatan mendukung aktivitas pembelian rumah yang lebih tinggi.

Kekosongan sewa menurun dan harga sewa mulai naik.

Kepercayaan konsumen terhadap pasar perumahan kembali pulih.

Pasokan berlebih

Pasokan mulai melampaui permintaan saat pengembang membangun secara berlebihan.

Persediaan meningkat, pertumbuhan harga melambat, dan waktu di pasar bertambah lama.

Sewa mungkin stagnan seiring tingkat kekosongan naik kembali.

Pasar mulai menunjukkan tanda-tanda kejenuhan, meskipun harga masih tinggi.

Penurunan

Permintaan menurun, harga terkoreksi, dan aktivitas konstruksi melambat.

Penyitaan dan pemotongan harga menjadi lebih umum.

Minat investor menurun, dan selera risiko menyusut.

Siklus bersiap untuk kembali ke tahap pemulihan.

Memahami posisi pasar dalam siklus ini sangat penting untuk memutuskan kapan membeli, menjual, atau menahan aset properti.

Indikator kunci selama setiap fase

Berbagai data dapat membantu Anda mengidentifikasi fase pasar saat ini. Memantau tanda-tanda ini secara cermat membantu investor menghindari keputusan yang salah waktu dan pembuat kebijakan merespons lebih awal.

| Fase Pasar | Indikator Utama |

|---|---|

| Pemulihan | Tingkat kekosongan tinggi namun secara bertahap menurunSewa tetap atau sedikit meningkatHarga rumah stabil setelah penurunan sebelumnyaMinat investor tumbuh pada properti yang dinilai rendah |

| Ekspansi | Pertumbuhan pekerjaan dan pendapatan yang stabil Kenaikan harga rumah dan permintaan sewa Penyerapaan inventaris perumahan yang tersedia lebih cepat Peningkatan tajam izin pembangunan baru dan dimulainya pembangunan perumahan |

| Pasokan Berlebih | Persediaan perumahan meningkat lebih cepat daripada permintaanPertumbuhan harga rumah melambat atau stagnanAktivitas konstruksi yang berlebihanProperti tetap lebih lama di pasar |

| Penurunan | Harga rumah yang menurun atau stagnan selama beberapa bulanMinat pembeli menurun dan lebih sedikit persetujuan mortgageMeningkatnya gagal bayar atau penyitaanPenurunan konstruksi dan lebih sedikit peluncuran proyek baru |

Perspektif historis tentang gelembung perumahan

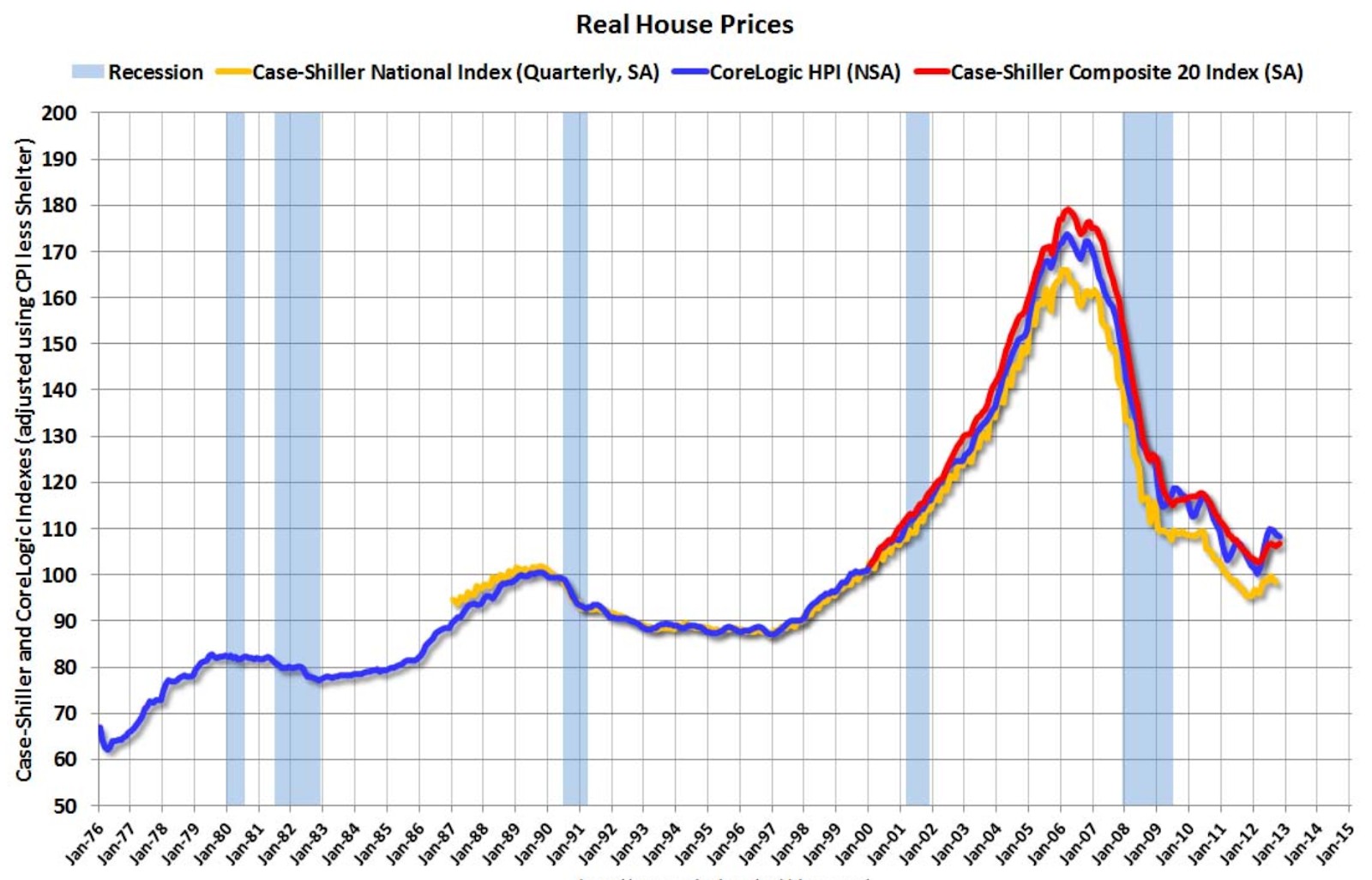

Gelembung perumahan terjadi ketika harga naik jauh melampaui nilai sebenarnya yang didukung oleh pendapatan, sewa, atau fundamental ekonomi. Gelembung ini sering didorong oleh kredit yang mudah, pembelian spekulatif, dan kepercayaan diri investor yang berlebihan. Meskipun harga bisa melonjak selama bertahun-tahun, gelembung ini cenderung pecah dengan konsekuensi merugikan bagi pemilik rumah, bank, dan ekonomi secara luas. Salah satu contoh paling berdampak adalah ledakan perumahan pada tahun 2000-an yang menyebabkan krisis keuangan global 2008.

Ledakan pasar perumahan tahun 2000-an dan krisis 2008

Pada awal 2000-an, pasar perumahan AS mengalami periode panjang kenaikan harga rumah, didorong oleh suku bunga rendah, permintaan yang meningkat, dan inovasi keuangan di sektor mortgage.

Setelah kejatuhan dot-com dan resesi 9/11, suku bunga dipertahankan secara artifisial tetap rendah untuk jangka waktu yang lama. Hal ini membuat pinjaman menjadi lebih murah dan jauh lebih mudah, bahkan bagi peminjam berisiko tinggi yang sering mendapatkan pinjaman dengan sedikit atau tanpa uang muka. Pada saat yang sama, bank-bank Wall Street menggabungkan mortgage ini ke dalam instrumen keuangan yang kompleks – sekuritas berbasis mortgage – dan menjualnya kepada investor di seluruh dunia. Didukung oleh keyakinan luas bahwa harga rumah akan terus naik tanpa batas, permintaan melonjak, mendorong nilai rumah semakin tinggi dan semakin menggelembungkan gelembung tersebut.

Pada akhirnya, suku bunga mulai naik, meningkatkan biaya hipotek dan membuat banyak pemilik rumah kesulitan untuk memenuhi pembayaran bulanan mereka—terutama mereka yang memiliki pinjaman dengan suku bunga mengambang. Ketika gagal bayar meningkat, harga rumah mulai stagnan lalu menurun, mengikis ekuitas pemilik rumah dan memicu gelombang penyitaan. Lembaga keuangan yang banyak berinvestasi pada sekuritas berbasis mortgage mengalami kerugian besar, mengirimkan guncangan ke seluruh sistem keuangan global.

Dampaknya sangat menghancurkan. Beberapa lembaga keuangan besar baik runtuh maupun membutuhkan bailout dari pemerintah untuk bertahan. Pasar kredit membeku, melumpuhkan pemberian pinjaman dan memicu resesi global yang dalam. Jutaan warga Amerika kehilangan rumah mereka atau melihat nilai properti mereka anjlok. Dalam dua tahun, tingkat pengangguran U.S. telah berlipat ganda. Krisis keuangan 2008 menjadi pengingat global yang nyata tentang apa yang bisa terjadi ketika optimisme keuangan yang tidak terkendali menyimpang dari fundamental ekonomi.

Kesenjangan regulasi dan ekses mortgage sebelum 2008

Krisis keuangan 2008 bukan semata-mata akibat turunnya harga rumah – krisis tersebut mencerminkan kegagalan sistemik yang lebih dalam dalam pengawasan, standar pemberian pinjaman, dan manajemen risiko. Krisis ini mengungkap bagaimana inovasi keuangan yang tidak terkendali, dikombinasikan dengan celah pengawasan regulasi, dapat mengguncang tidak hanya pasar lokal tetapi juga perekonomian global.

Bagian signifikan dari masalah ini berasal dari cara banyak pemberi pinjaman mortgage beroperasi di luar regulasi perbankan tradisional. Lembaga-lembaga ini menerbitkan mortgage subprime dan suku bunga mengambang yang berisiko tanpa pengawasan yang ketat. Sementara itu, lembaga pemeringkat keuangan memberikan peringkat kredit tinggi pada sekuritas berbasis mortgage yang sebenarnya memiliki risiko besar. Pada saat yang sama, regulator gagal menyadari betapa saling terhubung dan rapuhnya sistem keuangan global, sehingga kelemahan struktural dibiarkan menumpuk tanpa terdeteksi.

Praktik pemberian pinjaman selama masa booming menjadi semakin sembrono. Banyak pinjaman disetujui tanpa memverifikasi pendapatan atau status pekerjaan peminjam. Kredit dengan suku bunga mengambang menarik pembeli rumah dengan pembayaran awal yang rendah, namun kemudian disesuaikan ke tingkat yang jauh lebih tinggi—dan sering kali tidak terjangkau. Bank investasi kemudian mengemas pinjaman berisiko tinggi ini ke dalam produk keuangan yang kompleks dan mendistribusikannya secara global, sehingga menanamkan kerentanan di berbagai pasar. Selama harga rumah terus naik, hampir tidak ada insentif untuk mempertanyakan praktik-praktik ini.

Pelajaran dari tahun 2008 tetap sangat relevan. Krisis tersebut menunjukkan betapa cepatnya pasar perumahan dapat menjadi terlalu berkembang ketika kredit mudah didapat dan pengawasannya lemah. Hal ini menegaskan pentingnya transparansi, akuntabilitas, dan pengawasan yang kuat dalam pemberian pinjaman mortgage. Mungkin yang paling penting, krisis ini mengingatkan para investor dan pemilik rumah bahwa kenaikan harga dapat menutupi kerentanan yang lebih dalam – dan bahwa memahami risiko yang mendasari sangat penting untuk stabilitas keuangan jangka panjang.

Pemulihan pasca-krisis dan dinamika saat ini

Setelah krisis perumahan tahun 2008, pasar global mengalami pemulihan yang berkepanjangan. Sebagai respons, pemerintah menerapkan langkah-langkah stimulus, suku bunga diturunkan secara signifikan, dan bank sentral memperkenalkan kebijakan moneter yang tidak konvensional. Meskipun pasar perumahan akhirnya pulih, pemulihan tersebut juga memunculkan tantangan baru. Tantangan ini meliputi kesenjangan keterjangkauan yang semakin melebar, kenaikan harga yang pesat akibat dorongan investor, dan pertumbuhan yang tidak merata di berbagai wilayah.

Pemulihan pasar dan eskalasi harga setelah 2009

Pada tahun 2012, banyak pasar perumahan utama telah stabil. Setelah itu terjadi salah satu lonjakan harga terkuat dalam sejarah properti modern.

Apa yang mendorong pemulihan:

Bank sentral menurunkan suku bunga ke rekor terendah, membuat hipotek menjadi lebih murah.

Pemerintah meluncurkan program stimulus dan skema dukungan pinjaman.

Properti menjadi menarik bagi investor yang mencari aset yang lebih aman dan menghasilkan imbal hasil.

Pertumbuhan populasi perkotaan menambah permintaan yang stabil di kota-kota utama.

Bagaimana harga melonjak:

Harga rumah di kota-kota seperti Toronto, London, dan Sydney lebih dari dua kali lipat dalam dekade berikutnya.

REITs dan modal global mengalir ke properti residensial.

Investor membeli rumah kedua atau properti sewaan, bersaing dengan pembeli rumah pertama.

Pembangunan baru tertinggal dari permintaan, terutama di daerah perkotaan, sehingga mendorong harga semakin tinggi.

Kekhawatiran yang muncul:

Keterjangkauan memburuk bagi pembeli berpenghasilan menengah dan muda.

Tingkat utang rumah tangga meningkat di banyak negara.

Ketimpangan perumahan meningkat, karena pemilik aset yang kaya mendapat keuntungan dari kenaikan nilai.

Tren harga perumahan global saat ini

Beberapa tahun terakhir telah menambah kompleksitas baru pada pasar perumahan, yang dipengaruhi oleh perubahan pasca-pandemi, kenaikan suku bunga, dan ketidakseimbangan regional.

Antara tahun 2020 dan 2022, suku bunga rendah dan kebijakan kerja jarak jauh memicu lonjakan pasar perumahan di banyak negara. Harga naik dengan cepat di AS, Kanada, Jerman, dan beberapa bagian Asia. Pada tahun 2023, bank sentral mulai menaikkan suku bunga untuk mengendalikan inflasi, yang menyebabkan pasar yang terlalu panas mulai mendingin. Beberapa kota mengalami penurunan atau stagnasi harga, sementara yang lain tetap tinggi karena pasokan yang terbatas.

Pasar seperti India dan Asia Tenggara menunjukkan pertumbuhan yang stabil didukung oleh faktor demografi dan urbanisasi. Sektor perumahan Tiongkok menghadapi tekanan akibat kelebihan pasokan dan pengetatan regulasi. Pasar AS menunjukkan sinyal yang beragam dengan keterjangkauan yang menurun namun pasokan masih terbatas. Eropa mengalami tren yang terfragmentasi, dengan Eropa Timur masih tumbuh sementara beberapa bagian Eropa Barat melambat.

Kekuatan baru yang membentuk pasar:

Investor institusional terus membeli rumah keluarga tunggal di wilayah tertentu.

Pemerintah semakin banyak melakukan intervensi dengan pajak atas rumah kedua dan aturan pinjaman yang lebih ketat.

Risiko iklim, kerja jarak jauh, dan perubahan demografi memengaruhi pola permintaan jangka panjang.

Bagaimana kondisi saat ini dibandingkan dengan sebelum 2008

Dengan harga rumah yang kembali mencapai rekor tertinggi di banyak negara, wajar jika muncul pertanyaan apakah kita sedang mengulangi kesalahan yang sama yang menyebabkan krisis perumahan 2008. Meskipun ada beberapa kesamaan di permukaan, pasar perumahan saat ini beroperasi di bawah aturan dan kondisi yang sangat berbeda. Membandingkan kedua periode ini membantu investor, pembeli, dan pembuat kebijakan tetap waspada tanpa terjebak kepanikan.

Kesamaan dalam lonjakan harga dan pola peminjaman

Beberapa tren saat ini memang mirip dengan tahun-tahun menjelang krisis 2008, terutama kenaikan tajam harga rumah dan semakin besarnya peran kredit dalam mendorong pembelian.

Banyak pasar perkotaan telah mengalami kenaikan nilai rumah sebesar 50 hingga 100 persen selama dekade terakhir. Suku bunga rendah antara tahun 2020 dan 2022 membuat pinjaman menjadi lebih murah, sehingga permintaan meningkat. Perang penawaran, keterbatasan persediaan, dan aktivitas investor mendorong harga naik dengan cepat

Tren peminjaman:

Volume hipotek meningkat secara signifikan selama ledakan pasar perumahan saat pandemi.

Pembeli rumah pertama kali sering memaksakan keuangan untuk bisa masuk ke pasar.

Investor dan pembeli korporasi menambah tekanan persaingan dengan membeli beberapa unit sekaligus.

Di beberapa pasar, tingkat utang rumah tangga kini mendekati atau bahkan melebihi level tahun 2008.

Perbedaan dalam regulasi, standar pemberian pinjaman, dan penyangga risiko

Meski ada kesamaan, pasar perumahan saat ini memiliki pengaman yang jauh lebih kuat. Pengawasan yang lebih ketat, praktik pemberian pinjaman yang lebih cerdas, dan regulasi keuangan yang lebih baik telah membuat sistem menjadi lebih tangguh.

Praktik pemberian pinjaman:

Sebagian besar hipotek saat ini melalui verifikasi pendapatan dan pemeriksaan kredit yang lebih ketat.

Produk berisiko seperti pinjaman tanpa dokumen dan pinjaman hanya bunga jauh lebih jarang ditemukan.

Rasio pinjaman terhadap nilai dibatasi di banyak negara untuk mencegah pengambilan utang berlebihan.

Pengawasan regulasi:

Bank sekarang beroperasi di bawah persyaratan modal yang lebih ketat dan aturan uji ketahanan.

Lembaga pemeringkat kredit dan regulator memantau sekuritas berbasis mortgage dengan lebih cermat.

Banyak pemerintah telah memiliki alat makroprudensial, seperti batas rasio utang terhadap pendapatan dan pajak pembeli asing.

Penyangga risiko dalam sistem:

Peminjam umumnya memiliki modal yang lebih baik, dengan uang muka yang lebih tinggi dibandingkan tahun 2006.

Pemberi pinjaman memiliki neraca keuangan dan posisi likuiditas yang lebih baik.

Pemerintah lebih cepat turun tangan dengan alat kebijakan untuk mendinginkan pasar yang terlalu panas.

Sementara harga dan tingkat utang kembali meningkat, sistem kini jauh lebih waspada dan lebih siap dibandingkan sebelum krisis 2008.

Tanda-tanda peringatan pasar yang terlalu panas

Bahkan dalam periode ekonomi yang stabil, pasar perumahan dapat menjadi terlalu panas. Ketika harga naik lebih cepat daripada pendapatan, pinjaman meningkat terlalu cepat, atau spekulasi menjadi meluas, risiko koreksi tajam pun meningkat. Mengenali tanda-tanda peringatan ini sejak dini dapat membantu investor dan pembuat kebijakan menghindari jenis kehancuran yang pernah terjadi pada gelembung perumahan di masa lalu.

Menurunnya keterjangkauan perumahan

Salah satu sinyal paling jelas dari pasar yang memanas adalah ketika harga rumah naik jauh lebih cepat daripada tingkat pendapatan.

Mengukur tekanan keterjangkauan:

Rasio harga terhadap pendapatan telah mencapai rekor tertinggi di banyak kota besar.

Di beberapa pusat kota, membeli rumah dengan harga median sekarang memerlukan lebih dari 8 hingga 10 kali rata-rata pendapatan tahunan.

Rasio sewa terhadap pendapatan juga meningkat, memberikan tekanan pada mereka yang tidak memiliki rumah dan pembeli pertama.

Dampak bagi pembeli dan penyewa:

Rumah tangga terpaksa meminjam lebih banyak atau menunda pembelian.

Pembeli muda dan keluarga berpenghasilan menengah semakin sulit untuk memiliki rumah.

Penyewa menghadapi kenaikan biaya tanpa peningkatan pendapatan yang sepadan.

Ketika keterjangkauan menurun terlalu jauh, permintaan dapat turun dengan cepat, yang menyebabkan koreksi harga dan terhentinya pembangunan.

Meningkatnya utang rumah tangga dan stres mortgage

Tanda bahaya lainnya adalah ketika keluarga mengambil utang lebih banyak daripada yang dapat mereka tangani dengan aman, terutama selama periode kenaikan suku bunga.

Di mana tekanan terlihat:

Pembayaran hipotek kini mengambil porsi pendapatan yang lebih besar akibat harga yang tinggi dan kenaikan suku bunga.

Peminjam dengan suku bunga variabel menghadapi kejutan pembayaran langsung ketika bank sentral memperketat kebijakan.

Risiko keuangan di depan:

Pembayaran bulanan yang lebih tinggi meningkatkan risiko keterlambatan atau gagal bayar cicilan.

Jika harga rumah turun, rumah tangga dengan leverage tinggi dapat menghadapi ekuitas negatif.

Stres utang melemahkan belanja konsumen, yang dapat memengaruhi perekonomian secara lebih luas.

Peningkatan investasi spekulatif

Perumahan menjadi sangat berisiko ketika para investor masuk ke pasar bukan untuk tinggal di rumah, tetapi untuk membaliknya atau mengejar keuntungan cepat.

Tanda-tanda spekulasi yang meningkat:

Peningkatan aktivitas penjualan kembali jangka pendek atau flipping.

Porsi hipotek yang lebih tinggi diberikan kepada pembeli rumah kedua atau investor.

Hype properti di media sosial dan perilaku “takut ketinggalan” yang mendorong permintaan.

Risiko yang ditimbulkan oleh spekulasi:

Investor sering menjual dengan cepat selama masa penurunan, sehingga memperparah penurunan harga.

Spekulasi jangka pendek dapat mendistorsi pasokan perumahan dan mengusir penduduk jangka panjang.

Terlalu bergantung pada keuntungan modal daripada pendapatan sewa menciptakan ketidakstabilan pasar.

Siklus perumahan juga sangat memengaruhi cara investor memandang aset lainnya. Jadi, ini bisa menjadi indikator fundamental yang baik untuk berinvestasi di saham, Forex, atau kripto. Jika Anda ingin mencoba strategi ini, Anda memerlukan akun dengan broker yang menawarkan berbagai macam aset. Beberapa broker yang memenuhi kriteria ini disajikan dalam tabel di bawah untuk perbandingan Anda.

| zForex | OANDA | Plus500 | FOREX.com | IG Markets | |

|---|---|---|---|---|---|

|

Pasangan mata uang |

50 | 68 | 60 | 80 | 80 |

|

Kripto |

Ya | Ya | Ya | Ya | Ya |

|

Saham |

Ya | Ya | Ya | Ya | Ya |

|

Deposit Min., $ |

10 | Tidak | 100 | 100 | 1 |

|

Maks. Leverage |

1:1000 | 1:200 | 1:300 | 1:50 | 1:200 |

|

Regulasi |

Tidak | FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC | FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA |

|

TU skor keseluruhan |

7.89 | 6.66 | 8.6 | 6.84 | 6.61 |

|

Buka akun |

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko. |

Ke broker 82% akun CFD ritel merugi. |

Tinjauan studi | Tinjauan studi |

Perubahan pasar dimulai dengan keyakinan, bukan suku bunga

Banyak orang beranggapan bahwa kenaikan suku bunga saja yang menyebabkan pasar perumahan jatuh. Namun, itu hanya sebagian dari ceritanya. Perubahan nyata dimulai ketika kepercayaan terhadap pasar mulai memudar. Selama orang percaya harga akan terus naik, mereka bersedia menerima biaya mortgage yang lebih tinggi. Namun, begitu keyakinan itu melemah, bahkan kenaikan suku bunga yang kecil pun dapat menyebabkan banyak orang keluar dari pasar. Itulah sebabnya memantau sentimen pasar lebih penting daripada hanya melihat suku bunga. Perhatikan dengan saksama seberapa cepat jumlah listing meningkat, berapa lama rumah tetap tak terjual, dan kapan pengembang mulai menahan diri. Sinyal-sinyal ini sering muncul sebelum harga benar-benar turun. Mereka menunjukkan apa yang sebenarnya dipikirkan pembeli dan pengembang di balik permukaan.

Salah satu kesalahpahaman umum lainnya adalah berapa lama periode terendah di pasar perumahan biasanya berlangsung. Kejatuhan terasa cepat, tetapi pemulihan berjalan lambat. Penjual enggan menerima kerugian, pembeli menunggu penawaran yang lebih baik, dan pinjaman menjadi lebih sulit didapat justru saat orang paling membutuhkannya. Yang akhirnya menghidupkan kembali pasar bukan hanya suku bunga yang lebih rendah, tetapi juga perubahan emosi ketika keraguan berubah menjadi urgensi. Ketika pembeli berhenti menawar dan mulai berbondong-bondong masuk, itulah tanda siklus sedang berbalik. Sampai saat itu, keheningan di pasar bukanlah sesuatu yang stabil. Itu adalah tekanan yang diam-diam membangun menuju pergerakan berikutnya.

Kimpulan

Memahami siklus pasar perumahan adalah kunci bagi siapa pun yang ingin mengambil keputusan cerdas di sektor ini. Ledakan dan kejatuhan harga rumah tidak terjadi secara acak, melainkan dipicu oleh faktor seperti kebijakan kredit yang longgar, sentimen investor, dan waktu kebijakan pemerintah. Contohnya, krisis subprime mortgage di Amerika Serikat menunjukkan betapa berbahayanya jika kredit diberikan tanpa pertimbangan risiko yang matang. Pada akhirnya, hanya dengan memahami akar penyebab dan dinamika siklus pasar, individu maupun institusi dapat bertindak proaktif dan menghindari jebakan investasi saat pasar bergejolak. Kunci sukses di pasar perumahan adalah bertindak berdasarkan wawasan, bukan sekadar mengikuti arus.

Pertanyaan yang Sering Diajukan

Bagaimana perilaku investor memengaruhi siklus pasar perumahan?

Apa saja sinyal awal yang menandakan potensi perubahan dalam siklus pasar perumahan?

Bagaimana kebijakan pemerintah berpengaruh terhadap dinamika siklus pasar perumahan?

Mengapa waktu pengambilan keputusan penting dalam siklus pasar perumahan?

Pilihan Utama dan Rekomendasi Editor

AI tanpa batas: Seberapa berbahayakah jaringan saraf?

Worldcoin di Wall Street: Dari pemindaian iris mata ke ETF

Filosofi kekayaan Mark Cuban: Mengapa saham lebih penting daripada gaji atau kripto

Berbahaya tetapi sangat diperlukan: Mengapa pasar kripto membutuhkan bridge

Markus Levin: DePIN dapat mendukung ekonomi agen AI

Kartu Pokémon seharga $2.500: Bagaimana barang koleksi menjadi bentuk baru perjudian

Artikel Terkait

Tim yang Mengerjakan Artikel Ini

Anton Kharitonov adalah seorang trader dan analis pasar keuangan dengan pengalaman lebih dari 20 tahun. Pada tahun 1996, beliau menyelesaikan kursus pelatihan di bawah program internasional Total Maintenance Management di Stockholm, Swedia.

CFD adalah kontrak antara investor/trader dan penjual yang menunjukkan bahwa trader harus membayar selisih harga antara nilai aset saat ini dan nilainya pada saat kontrak kepada penjual.

Investor adalah individu yang menginvestasikan uangnya pada suatu aset dengan harapan nilainya akan meningkat di masa depan. Aset dapat berupa apa saja, termasuk obligasi, surat utang, reksa dana, ekuitas, emas, perak, dana yang diperdagangkan di bursa (ETF), dan properti real estat.

Manajemen risiko adalah model manajemen risiko yang melibatkan pengendalian potensi kerugian sambil memaksimalkan keuntungan. Alat manajemen risiko utama adalah stop loss, take profit, perhitungan volume posisi dengan mempertimbangkan leverage dan nilai pip.

Imbal hasil mengacu pada penghasilan atau pendapatan yang diperoleh dari investasi. Imbal hasil mencerminkan hasil yang dihasilkan dengan memiliki aset seperti saham, obligasi, atau instrumen keuangan lainnya.

Trading melibatkan tindakan membeli dan menjual aset keuangan seperti saham, mata uang, atau komoditas dengan tujuan untuk mendapatkan keuntungan dari fluktuasi harga pasar. Trader menggunakan berbagai strategi, teknik analisis, dan praktik manajemen risiko untuk membuat keputusan yang tepat dan mengoptimalkan peluang keberhasilan mereka di pasar keuangan.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto