가장 효과적인 상위 5가지 전략:

- MA+MACD - 추세 모니터링에 최적의 선택

- Support and Resistance Levels - 정확한 신호, 안정적인 수익

- Bollinger Bands+MACD - 범위 거래에 신뢰할 수 있는 방식

- RSI+ADX - 수익성 있는 오실레이터 조합

- IchimokuKumo Breakout+ADX - 변동성 제어를 통한 추세 거래

주식시장은 추가 자본을 창출하는 것이 아니라, 단지 거래소에 가져온 자금을 참가자들 사이에 재분배할 뿐임을 이해해야 합니다. 그리고 돈을 벌기 위해서는 경쟁자들보다 더 똑똑하고 빠르며, 거래 전략이 더 효율적이어야 합니다.

Forex 거래 에서는 전략의 효과를 높이기 위해 최적화가 필요합니다. 거래 전략을 정기적으로 업데이트하면 변화하는 시장 상황에 적응할 수 있으며, 결과에 대한 통계 분석은 검증된 Forex 거래 방법을 조정하는 데 중요합니다.

실무 경험은 더 효율적인 전략을 만드는 데 도움을 주어 Forex 거래에서 꾸준한 수익을 보장합니다. 우리는 주요 전략 유형을 테스트했으며 개선을 위한 권장 사항을 제공할 것입니다. 그럼 시작하겠습니다.

거래 전략의 효과를 평가하는 방법

Forex 거래 팁은 누구나 제공하지만, 그 효과는 본인의 예치금으로 확인해야 합니다. 실제 거래에 적합한 전략인지 평가하기 위해 수익/위험 측면에서 기본 통계를 다시 살펴보겠습니다.

수익 매개변수

수익률: 테스트 기간 동안 전략에서 얻은 총 이익입니다. 많을수록 좋습니다.

순이익/순손실 (NP): 초기 예치금(달러 또는 %) 대비 일정 기간 동안의 이익과 손실 비율입니다. 실제 효율성 평가에 미치는 영향은 약합니다.

Profit Factor (PF): 총 수익을 총 손실로 나눈 비율입니다. 자본 규모, 레버리지, 수수료 및 기타 조건에 영향을 받지 않습니다. 이 매개변수가 전체 결과에 미치는 영향은 매우 큽니다.

Win Rate: 전체 거래 수 중 수익성 있는 거래의 비율입니다. 전체 점수에 미치는 영향은 약합니다.

Average Win/Loss: 1건 거래당 평균 수익과 손실.

Largest Winning/Losing Trade (LW/LT): 최대 이익과 최대 손실.

위험 매개변수

Drawdown (DD, 현재, 고정, 최대, 상대): 자본 상태의 지역 최대값과 그 이후 최소값 사이의 최대 차이. 매우 강한 영향력.

Profit to Risk Ratio: 예상 수익과 최대 손실 간의 비율.

Loading Deposit: 오픈 포지션에 대한 담보 금액과 자금 총액의 비율(%)입니다. 강한 영향력.

Max Consecutive Winners/ConsecutiveLosers: 전략의 잠재적 지속 가능성. 손실폭 값과 함께 사용됩니다. Martingale 기반 시스템에만 해당됩니다.

안정성 매개변수

Sharpe Ratio: 수익/위험 비율입니다. 매우 강한 영향력을 가집니다.

Restoration Factor (RF): 손실 후 예치금이 얼마나 빨리 회복되었는지를 보여줍니다. 중간 정도의 영향력을 가집니다.

Calmar Ratio: 손실 확률에 대한 수익 확률입니다. 영향력은 약합니다.

Sortino Ratio: 위험 단위당 거래 수익성입니다.

다양한 유형의 인기 전략 테스트

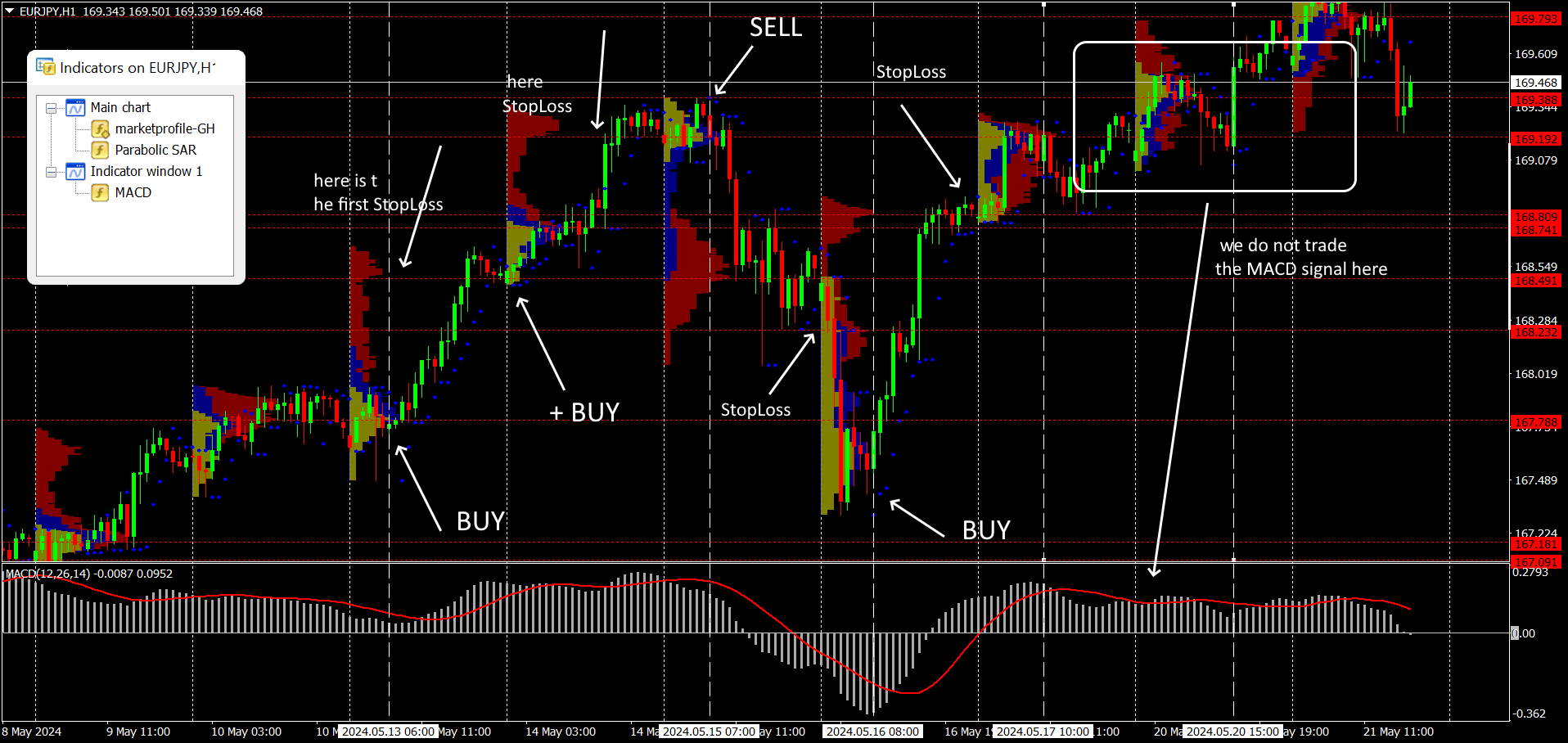

실제 시장에서 트레이더는 거래 결정을 내리기 위해 다소 제한된 도구와 시장 규칙을 사용하며, 최적의 매개변수를 찾아 수익을 극대화하려고 합니다. Forex 전략 테스트는 모든 최적화의 기본 방법으로 남아 있습니다. 오늘날 모든 거래 터미널에는 내장된 전략 테스터가 포함되어 있어 언제든지 최소한의 필요한 통계를 얻을 수 있습니다.

Strategy 테스트: MetaTrader 4(5) 보고서 예시

Strategy 테스트: MetaTrader 4(5) 보고서 예시거래 결정을 내리기 위해 트레이더는 자산의 가격과 거래량, 그리고 물론 시간이라는 매개변수만을 가지고 있습니다. 모든 기술적 지표는 동일한 데이터 세트를 사용합니다. 테스트 방법에 대한 자세한 내용은 FAQ를 참조하십시오.

ForexTester: 효율성 검사

ForexTester: 효율성 검사우리는 기술적 분석 요소가 우선시되는 전략들의 테스트 결과를 제공합니다. 거래 시스템은 다양한 이름을 가질 수 있고, 여러 지표를 사용하며, 매개변수 변화를 허용하고 복잡한 지표를 생성할 수 있지만, 실제로는 몇 가지 표준 도구를 사용합니다.

ForexTester: 최적의 옵션을 찾는 중

ForexTester: 최적의 옵션을 찾는 중우리는 최근 3년간의 가격 데이터를 바탕으로 주요 전략 유형의 통계적 효율성을 평가하는 과제를 설정했으며, 거래 신호 형성과 거래 실행에 직접적으로 영향을 미치는 표준 지표에만 집중했습니다.

각 그룹별로 가장 인기 있는 다섯 가지 거래 시스템을 선정하여 2021년 5월 1일부터 2024년 5월 1일까지의 과거 가격 데이터를 대상으로 특수 소프트웨어 ForexTester를 사용하여 백테스팅을 수행했습니다.

그래서:

초기 예치금 $10000, 진입 시간대: H1, 거래 지원 시간대: H4. 테스트는 EUR/USD (메이저), EUR/JPY (크로스) 및 XTI/USD (스팟 WTI 원유 자산)에서 수행되었습니다. 위험 수준은 평균이며, 예치금에 대한 최대 부하는 40%를 넘지 않습니다. 각 전략에 대해 세 자산에서의 테스트 평균 값이 제공됩니다. 표의 결과는 ProfitFactor 기준으로 정렬되어 있습니다. 전략의 효율성은 Profit Factor, 최대 Drawdown, 총 수익률 값을 고려하여 평가됩니다.

추세 전략

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi exit with MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

결과: 고전적인 이동평균과 하이브리드 추세 오실레이터를 기반으로 한 Forex 초보자용 거래 전략이 가장 수익성이 높고 안정적인 것으로 나타났습니다. 참고: Heiken Ashi + MA는 높은 Sharpe ratio를 보였지만, 결과적으로 수익은 약했습니다.

Counter-trend 전략

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

결과: 모든 변형이 너무 심각한 손실을 허용했습니다. 높은 Sharpe ratio에도 불구하고, 목록의 선두는 약한 수익을 보였습니다. MACD Divergence가 더 신뢰할 만하며, 간단하고 안정적입니다.

Range trading 전략

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + Volume | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

결과: 다시 한 번 Sharpe ratio가 우리를 실망시켰습니다 - 선두 주자의 수익성은 꽤 약합니다. 그리고 값이 너무 높습니다. Keltner Channel + MACD 조합이 가장 균형 잡힌 것으로 보이지만, 최대 손실률 33%는 신뢰를 주지 못합니다. 보통 이러한 방식은 40-50% 정도로 정기적으로 "실패"합니다.

오실레이터를 이용한 복합 시스템

| Strategy | 총계, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Moving Avrg | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Moving Avrg | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

결과: 오실레이터만을 기반으로 한 전략은 대부분 실행 가능하지 않지만, RSI 가 과매수/과매도를 완벽하게 제어하고 ADX가 변동성을 감시한다는 점을 고려하면, 이러한 조합은 충분히 수익성이 있을 수 있습니다.

Ichimoku 지표를 활용한 거래 시스템

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku 완전 시스템 + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

결과: Kumo 구름은 가장 정확하고 강력한 Ishimoku 추세 구역으로 간주되며, 그 경계가 깨질 때 ADX 지표는 시장이 특정 방향에 얼마나 관심이 있는지를 보여줍니다. 꽤 자연스러운 리더입니다.

거래량 지표를 사용하는 시스템

| Strategy | 총계, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

거래량 + 이동평균 | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

축적/분배 + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

차이킨 머니 Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

거래량 + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

결과: 이 지표들은 틱 거래량 데이터를 사용하기 때문에 거래 신호의 신뢰성이 약합니다. 그러나 moving average와 결합하면 꽤 효과적인 전략이 됩니다.

시장 프로필 분석 시스템

| Strategy | 총합, % | 월별, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Moving Avrg | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

결과: Market Profile 지표의 사용은 실제 거래량 데이터(적어도 대형 거래소에서의 데이터)가 터미널로 직접 전달된다는 가정을 전제로 합니다. 이는 초보자에게는 접근하기 어려울 수 있지만, 노력할 가치가 있는 부분입니다. 이러한 데이터를 분석하는 것은 어떤 전략의 효율성도 실제로 높여줍니다.

하모닉 패턴 기반 전략

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

결과: 하모닉 패턴은 표준 MACD와 결합할 때 항상 우수한 결과를 제공합니다. 차트 작성은 예를 들어 Autochartist 서비스 를 사용하여 자동으로 수행할 수 있습니다.

Candlestick 패턴 기반 시스템

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

결과: 테스트 결과 도지(Dodji)가 가장 효과적인 캔들스틱 패턴임이 다시 한 번 확인되었습니다. 여러 패턴의 조합은 덜 안정적인 신호를 제공합니다.

Price Action 패턴에 대한 전략

| Strategy | 총합, % | 월간, % | 최대 손실, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + 이동평균 | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

결과: 단일 PinBar도 동종 지표들보다 강력한 것으로 입증되었으며, 어떤 추세 지표와 결합해도 항상 가장 효과적일 것입니다. 그러나 이러한 방식에서 실제 손실 폭은 50% 이상일 수 있어 위험이 상당히 증가합니다.

거래 전략을 개선하는 방법은?

요인과 기준의 조합으로 우리의 "최적" 전략 옵션을 분석해 봅시다

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

총 수익률, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

최대 Drawdown, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

분석 요약

최고 총 수익률: Market Profile + MACD (157%)

최저 최대 Drawdown: Market Profile + MACD (12%)

최고 Sharpe Ratio: Gartley Butterfly + MACD (1.80)

최고 Profit Factor: Ichimoku Kumo Breakout + ADX (2.89)

기준에 따라:

전반적으로 최고의 Strategy: Market Profile + MACD

이 전략은 총 수익률이 가장 높으며(157%), 최대 낙폭이 가장 낮고(12%), 높은 Sharpe ratio(1.62)와 경쟁력 있는 수익률 지수(2.66)를 보입니다.차점자: Gartley Butterfly + MACD

이 전략은 높은 총 수익률(130%), 낮은 낙폭(26%), 가장 높은 Sharpe ratio(1.80)와 경쟁력 있는 수익률 지수(2.37)를 보입니다.

"Market Profile + MACD" 전략은 총 수익, 최대 Drawdown, Sharpe Ratio, Profit Factor의 종합적인 요소를 기준으로 가장 효과적인 것으로 보입니다. "Gartley Butterfly + MACD" 역시 특히 가장 높은 Sharpe Ratio로 좋은 성과를 보입니다.

Sharpe ratio는 어느 정도여야 하나요?

가치는 상황, 자산 유형 및 시장에 따라 달라질 수 있습니다. 그러나 투자 전략의 효과를 평가하는 데 도움이 되는 일반적인 지침이 있습니다:

0에서 1 사이 범위: 위험에 비해 수익이 낮습니다. 이 점수를 가진 전략이 수익을 내더라도 여전히 불안정하고 위험이 너무 큽니다.

Sharpe Ratio = 1: 전략의 초과 수익이 위험과 같습니다. 이것이 기준선이며, 전략이 위험에 대한 보상을 하지만 큰 수익을 창출하지는 않습니다. 보통 적당히 공격적인 전략에서 달성되며, 수익성 있는 시스템은 드뭅니다.

범위 1에서 2: 이 전략은 위험 수준보다 더 많은 수익성을 창출합니다. 이는 긍정적이지만 약한 지표입니다.

Sharpe Ratio > 2: 이 전략은 위험에 비해 안정적인 수익을 보입니다. 이는 잘 관리된 거래 시스템과 투자 포트폴리오에서 자주 발견됩니다. 대형 헤지펀드의 경우 1.8에서 2.4 사이의 값이 일반적입니다. 테스트 중에 이러한 Sharpe ratio를 보이는 시스템은 변동성이 어떠한 자산에도 사용할 수 있으며, 실제 이 지표의 값이 계산된 값보다 30-40% 낮더라도 수익을 낼 것입니다.

Sharpe Ratio > 3: 비정상적으로 높은 비율은 효과적인 위험 관리라기보다는 높지만, 대개는 불안정한 수익을 나타냅니다. Forex에서는 이러한 현상이 공격적인 스캘핑 전략(예: 암호화폐)에서 꽤 흔하지만, 이러한 예치금은 시장에서 오래 지속되지 않습니다.

Sharpe ratio의 최적성에 영향을 미치는 요인:

시장 상황: 변동성이 높은 기간 동안에는 수익률의 표준 편차가 증가함에 따라 Sharpe ratio가 감소할 수 있습니다.

자산 유형: 자산 클래스에 따라 최적의 Sharpe ratio가 다를 수 있습니다. 예를 들어, 주식의 경우 Sharpe ratio가 1.0 이상이면 좋다고 간주되지만, 채권의 경우 최적 비율이 더 낮을 수 있습니다.

투자 목표: 투자자의 목표(자본 성장, 자본 보존, 수익 등)에 따라 최적의 Sharpe ratio가 달라질 수 있습니다.

중개인과 수익: 상관관계가 있을까?

안정성과 수익성은 전략 자체뿐만 아니라 주요 시장 파트너인 중개인에게도 달려 있습니다. 다시 한 번 말씀드립니다: 신뢰할 수 있는 중개인은 다음과 같습니다:

주문 실행 속도: 브로커가 주문 실행을 지연시키거나 불리한 가격(슬리피지)으로 실행할 경우, 이는 어떤 전략의 수익성도 크게 감소시킵니다.

투명성과 정직성: 신뢰할 수 없는 중개업체는 시세를 조작하고, 숨겨진 수수료를 사용하며, 거래 조건에 대해 거래자들을 오도합니다. 이는 예상치 못한 손실로 이어질 수 있으며 전략의 전반적인 수익성을 감소시킵니다.

자금 안전성: 신뢰할 수 있는 중개인은 고객 자금의 안전을 보장하며, 분리 계좌를 사용하고 파산 상황에서도 고객의 자금을 사용하지 않습니다.

양질의 기술 지원 및 거래 소프트웨어: 전문적이지 않은 기술 지원과 문제가 있는 거래 플랫폼은 어떤 전략도 수익성 없게 만듭니다.

규제 및 라이선스: 규제된 브로커 는 엄격한 기준과 규정을 준수해야 하며, 이는 트레이더에게 추가적인 보호를 제공하고 사기 위험을 줄여줍니다.

분석 및 데이터의 품질: 정확한 데이터와 분석 도구에 접근할 수 있어야 트레이더가 정보에 기반한 결정을 내릴 수 있으며, 시장 분석의 품질이 향상됩니다.

여기에서 신뢰할 수 있는 중개인을 찾아보시기 바랍니다:

| 규정 | 투자자보호 | ECN | 출금수수료, % | 거래플랫폼 | 트레이딩봇 (EAs) | Scalping | 카피트레이딩 | 계좌개설하기 | |

|---|---|---|---|---|---|---|---|---|---|

| 아니요 | 아니요 | 예 | 아니요 | MT5 | 예 | 예 | 예 | 브로커로 귀하의 자본은 위험에 처해 있습니다. |

|

| CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | €20,000 £85,000 SGD 75,000 | 아니요 | 아니요 | WebTrader, Mobile application | 아니요 | 아니요 | 아니요 | 브로커로 소매 CFD 계좌의 80%가 손실을 봅니다. |

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | 예 | 아니요 | fxTrade, MetaTrader5, MT4, WebTerminal MT4 | 예 | 예 | 예 | 브로커로 귀하의 자본은 위험에 처해 있습니다. |

|

| FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA | £85,000 €100,000 SGD 75,000 | 예 | 아니요 | IG Trading Platform, L2 dealer, MT4, Browser platform | 예 | 예 | 예 | 연구 검토 | |

| CNMV, FINRA, SIPC | €100,000 (ES) | 예 | 아니요 | BlackTrader | 예 | 예 | 예 | 연구 검토 |

전략을 더 효과적으로 만들기 위해 해야 할 일은 무엇인가?

전략을 개선하기 위한 몇 가지 주요 단계와 팁은 다음과 같습니다:

분석 및 최적화: 결과를 정기적으로 검토하고 실제 시장 상황에 맞게 전략을 조정하세요. 거래가 수익을 내지 못한 정확한 이유와 위치를 알아야 합니다.

백테스팅 및 포워드 테스트: 전략의 성과를 평가하고 약점을 파악하기 위해 과거 데이터로 전략을 테스트하세요. 실제 자본을 사용하기 전에 데모 계정에서 실시간으로 전략을 반드시 테스트해야 합니다.

위험 관리를 최적화하세요: 현재 거래 및 금융 상황에 따라.

다각화: 다양한 자산과 전략을 사용하여 위험을 분산하세요.

전문적이고 필수적인 기본적 분석.

현대 기술적 분석 도구의 적용.

거래 자동화 도구의 합리적인 사용.

심리적 안정성과 거래 규율.

각 기법에 대한 최적화 방안은 개별적으로 선택되지만, 일반적으로 차트 패턴이나 PriceAction 기법과 같은 다른 유형의 추가 지표를 더하면 매개변수 선택 작업이 훨씬 간단해집니다. 시험 테스트에서 최적의 결과를 보인 전략에 효율성을 더해 보겠습니다. 시스템에는 추세 지표와 거래량 지표가 있으므로, 시장 진입 지점을 추가로 보정하기 위해 반전 Parabolic SAR을 추가해 보겠습니다.

결과:

| 총 수익률, % | 월간 수익률, % | 최대 Drawdown, % | Win Rate | 평균 수익, $ | 평균 손실 $ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4.36 | 12 | 51 | 230 | 90 | 1.62 | 2.66 |

Market Profile + MACD + Parabolic SAR | 315 | 8.75 | 11 | 44 | 685 | 217 | 1.32 | 2.48 |

결과: 성과가 향상된 것으로 볼 수 있으나 기대에는 미치지 못합니다. 손실폭을 줄이고 싶었지만 여전히 위험 수준에 머물렀습니다. 반면에 Sharpe ratio가 약간 감소했음에도 불구하고 수익성은 크게 증가했습니다. 이 전략은 실제 데이터로 테스트해볼 수 있습니다.

최고의 방법 찾기: 전문가 의견

거래 전략을 개선하는 것은 금융 시장에서 성공적인 거래의 필수적인 부분입니다. 시장은 경제, 정치, 기술 및 기타 요인들로 인해 끊임없이 변화하고 있습니다. 한 시장 주기에서 성공적이었던 고급 Forex 거래 전략은 다른 시장에서는 효과를 잃을 수 있습니다.

또한 알고리즘, 기술 및 시장 규칙은 끊임없이 진화하고 있습니다. 정기적인 전략 검토 및 조정은 경쟁 우위를 유지하고, 최신 상태를 유지하며, 위험을 최소화하는 데 도움이 됩니다.

거래 전략의 효과를 향상시키는 것은 거래의 다양한 측면을 최적화하는 다면적인 과정입니다.

효과적인 거래 전략은 최대이지만 무작위적인 이익보다는 합리적인 수준의 위험으로 안정적인 수익을 제공해야 합니다. 전략은 양의 수익 대비 위험 비율(Return to Risk Ratio)을 가져야 하는데, 이는 잠재적 이익이 가능한 손실을 상당히 초과해야 함을 의미합니다.

이 팁을 따르면 전략의 성과를 크게 향상시키고 성공적인 거래 가능성을 높일 수 있습니다.

결론

효과적인 Forex 거래 전략을 세우는 것은 단순히 기법을 익히는 것을 넘어, 자신만의 평가 기준과 시장에 대한 통찰력을 갖추는 데 달려 있습니다. 성공적인 트레이더들은 신뢰할 수 있는 중개인을 선택하고, 기술적 분석과 리스크 관리 원칙을 엄격하게 준수함으로써 수익을 극대화합니다. 예를 들어, 꾸준한 백테스팅과 데모 거래를 통해 전략을 반복적으로 점검하거나, 시장 변동성을 빠르게 감지하여 손실을 제한하는 것이 핵심입니다. 결국 가장 강력한 무기는 시장을 객관적으로 바라보는 태도와 자신만의 원칙을 지키는 결단력임을 잊지 마십시오.

자주 묻는 질문

효과적인 Forex 거래 전략을 선택할 때 전략별 위험 수준은 어떻게 비교해야 하나요?

Forex 거래 전략의 최적화 과정에서 주로 사용하는 분석 방법에는 어떤 것들이 있습니까?

Sharpe Ratio가 높은 Forex 거래 전략이 실제 시장에서 항상 더 수익성이 좋은가요?

시장 환경 변화에 따라 효과적인 Forex 거래 전략이 달라질 수 있는 이유는 무엇인가요?

편집자 추천 및 인사이트

2,500달러 상당의 포켓몬 카드: 수집품이 어떻게 새로운 형태의 도박이 되었나

프라이버시의 역설: 크립토 믹서 시장은 어떻게 변화했는가

비트코인이 당신에게 적합할까요? 많은 암호화폐 홀더들이 공유하는 5가지 특성

히트작 쫓기: 투자자들이 Netflix에 흥미를 잃는 이유

주목받는 토큰화 주식: 어떻게 작동하며 거래할 가치가 있을까?

정치인이 최고의 주식 트레이더일까?

관련 기사

기사 작성 팀

안드레이 마스티킨은 2020년부터 Traders Union에서 근무하고 있는 숙련된 작가, 편집자, 콘텐츠 전략가입니다. 편집자로서 그는 Traders Union 플랫폼에 게시되는 모든 정보의 사실 확인과 정확성을 꼼꼼하게 확인합니다.

-

가나

가나

-

그리스

그리스

-

나미비아

나미비아

-

나이지리아

나이지리아

-

남아프리카 공화국

남아프리카 공화국

-

네덜란드

네덜란드

-

네팔

네팔

-

노르웨이

노르웨이

-

뉴질랜드

뉴질랜드

-

대만, 중화민국

대만, 중화민국

-

대한민국

대한민국

-

덴마크

덴마크

-

도미니카 공화국

도미니카 공화국

-

독일

독일

-

라오스

라오스

-

라트비아

라트비아

-

레바논

레바논

-

레소토

레소토

-

루마니아

루마니아

-

룩셈부르크

룩셈부르크

-

르완다

르완다

-

리비아

리비아

-

리투아니아

리투아니아

-

마다가스카르

마다가스카르

-

말레이시아

말레이시아

-

멕시코

멕시코

-

모로코

모로코

-

모리셔스

모리셔스

-

모잠비크

모잠비크

-

몬테네그로

몬테네그로

-

몰도바

몰도바

-

몰타

몰타

-

몽골

몽골

-

미국

-

미얀마

미얀마

-

바레인

바레인

-

바하마

바하마

-

방글라데시

방글라데시

-

베네수엘라

베네수엘라

-

베트남

베트남

-

벨기에

벨기에

-

벨라루스

벨라루스

-

보츠와나

보츠와나

-

볼리비아

볼리비아

-

북마케도니아

북마케도니아

-

불가리아

불가리아

-

브라질

브라질

-

브루나이 다루살람

브루나이 다루살람

-

사우디아라비아

사우디아라비아

-

세르비아

세르비아

-

소말리아

소말리아

-

스리랑카

스리랑카

-

스웨덴

스웨덴

-

스위스

스위스

-

스페인

스페인

-

슬로바키아

슬로바키아

-

슬로베니아

슬로베니아

-

시리아

시리아

-

싱가포르

싱가포르

-

아랍에미리트

아랍에미리트

-

아르메니아

아르메니아

-

아르헨티나

아르헨티나

-

아이티

아이티

-

아일랜드

아일랜드

-

아제르바이잔

아제르바이잔

-

아프가니스탄

아프가니스탄

-

알바니아

알바니아

-

알제리

알제리

-

앙골라

앙골라

-

에스와티니

에스와티니

-

에스토니아

에스토니아

-

에콰도르

에콰도르

-

에티오피아

에티오피아

-

엘살바도르

엘살바도르

-

영국

영국

-

예멘

예멘

-

오만

오만

-

오스트리아

오스트리아

-

요르단

요르단

-

우간다

우간다

-

우루과이

우루과이

-

우즈베키스탄

우즈베키스탄

-

우크라이나

우크라이나

-

이라크

이라크

-

이란, 이슬람 공화국

이란, 이슬람 공화국

-

이스라엘

이스라엘

-

이집트

이집트

-

이탈리아

이탈리아

-

인도

인도

-

인도네시아

인도네시아

-

일본

일본

-

자메이카

자메이카

-

잠비아

잠비아

-

재결합(국가 이름)

재결합(국가 이름)

-

조지아

조지아

-

중국

중국

-

짐바브웨

짐바브웨

-

체코

체코

-

칠레

칠레

-

카메룬

카메룬

-

카자흐스탄

카자흐스탄

-

카타르

카타르

-

캄보디아

캄보디아

-

캐나다

캐나다

-

케냐

케냐

-

코스타리카

코스타리카

-

코트디부아르

코트디부아르

-

콜롬비아

콜롬비아

-

콩고

콩고

-

콩고 민주공화국

콩고 민주공화국

-

쿠바

쿠바

-

쿠웨이트

쿠웨이트

-

크로아티아

크로아티아

-

키르기스스탄

키르기스스탄

-

키프로스(국가 이름)

키프로스(국가 이름)

-

타지키스탄

타지키스탄

-

탄자니아

탄자니아

-

태국

태국

-

터키

터키

-

튀니지

튀니지

-

트리니다드 토바고

트리니다드 토바고

-

파나마

파나마

-

파라과이

파라과이

-

파키스탄

파키스탄

-

파푸아뉴기니

파푸아뉴기니

-

팔레스타인

팔레스타인

-

페루

페루

-

포르투갈

포르투갈

-

폴란드

폴란드

-

푸에르토리코

푸에르토리코

-

프랑스

프랑스

-

핀란드

핀란드

-

필리핀

필리핀

-

헝가리

헝가리

-

호주

호주

-

홍콩

홍콩

- Forex

- Crypto