De tweet is verwijderd door de auteur.

Maar we hebben alles opgeslagen 🙂.

De aandelenmarkt mag dan in het weekend gesloten zijn, de financiële wereld staat niet stil. Economische ontwikkelingen, geopolitieke gebeurtenissen, fusies en overnames blijven de aandelenkoersen beïnvloeden, zelfs wanneer de handel niet beschikbaar is. Dat is een van de redenen waarom beleggers meer aandacht besteden aan getokeniseerde aandelen.

Dit artikel is vertaald vanuit het origineel. Lees de originele versie van onze correspondent hier.

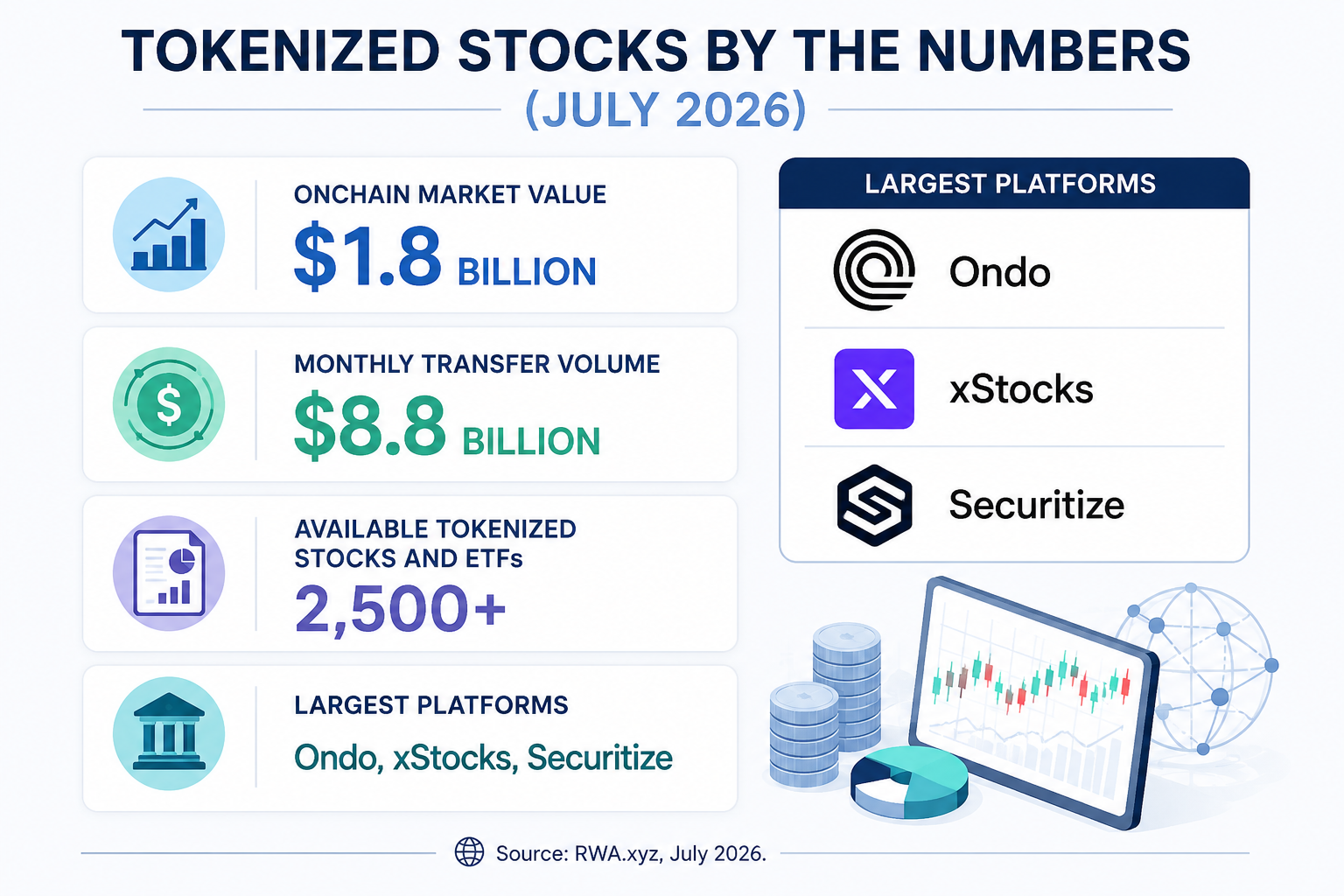

De markt voor getokeniseerde aandelen breidt zich snel uit. Getokeniseerde beursgenoteerde aandelen waren goed voor ongeveer $1,8 miljard aan onchain-waarde en bijna $8,8 miljard aan maandelijks overdrachtsvolume vanaf juli 2026, volgens RWA.xyz.

Bitget CEO Gracy Chen merkte ook op dat het handelsvolume in getokeniseerde aandelen op de exchange tijdens het meest recente weekend 10 keer hoger was dan het voorgaande weekend, wat de groeiende interesse van beleggers in 24-uurs toegang tot aandelenmarkten benadrukt.

Getokeniseerde aandelen bestaan al enkele jaren, maar een nieuwe golf van productlanceringen brengt ze weer in de schijnwerpers. De belangstelling is versneld doordat cryptoplatforms zich uitbreiden buiten digitale activa en blockchain-gebaseerde versies aanbieden van beursgenoteerde bedrijven en exchange-traded funds (ETF's), waardoor gebruikers toegang krijgen tot beide markten via één ecosysteem.

Een van de nieuwste ontwikkelingen kwam van xStocks, een platform voor getokeniseerde aandelen ondersteund door Kraken, dat zijn distributienetwerk snel heeft uitgebreid. In mei integreerde Bitget Wallet xStocks, waardoor gebruikers toegang kregen tot meer dan 130 getokeniseerde Amerikaanse aandelen en ETF's naast cryptocurrencies en andere getokeniseerde real-world assets. Het platform stelt dat zijn getokeniseerde aandelen 1:1 gedekt zijn door de onderliggende effecten en de klok rond verhandeld kunnen worden.

De hernieuwde belangstelling weerspiegelt een bredere trend naar de tokenisatie van real-world assets (RWA's), een van de snelst groeiende segmenten van de markt voor digitale activa. Overheden, banken en vermogensbeheerders verkennen steeds vaker blockchain-gebaseerde representaties van traditionele financiële instrumenten, van obligaties en geldmarktfondsen tot privaat krediet. Getokeniseerde aandelen breiden dat concept uit naar beursgenoteerde aandelen door ze toegankelijk te maken via blockchain-infrastructuur in plaats van conventionele beleggingsrekeningen.

Het concept heeft ook steun gekregen van de traditionele financiële wereld. In zijn jaarlijkse brief aan beleggers uit 2024 schreef BlackRock-voorzitter en CEO Larry Fink dat "elk aandeel, elke obligatie, elk fonds, elk activum getokeniseerd kan worden", waarbij hij tokenisatie beschreef als de volgende generatie van financiële markten. Hoewel die visie veel verder reikt dan beursgenoteerde aandelen, suggereren de nieuwste lanceringen dat getokeniseerde aandelen een van de eerste grootschalige toepassingen worden.

Voorstanders voeren aan dat tokenisatie kapitaalmarkten efficiënter zou kunnen maken door bijna onmiddellijke afwikkeling, fractioneel eigendom en bredere wereldwijde toegang tot financiële activa mogelijk te maken. Sceptici werpen tegen dat de technologie nog steeds afhankelijk is van vertrouwde tussenpersonen en opereert binnen een regelgevend kader dat nog in ontwikkeling is.

Dit is niet de eerste poging om aandelen onchain te brengen. Eerdere initiatieven, waaronder het aanbod van getokeniseerde aandelen van Binance dat in 2021 werd gelanceerd, werden uiteindelijk stopgezet te midden van toezicht door regelgevende instanties. De producten van vandaag leggen meer nadruk op naleving van de regelgeving, transparante bewaarregelingen en activadekking. Toch blijven getokeniseerde aandelen fundamenteel anders dan het bezitten van aandelen via een traditionele beleggingsrekening.

Een getokeniseerd aandeel is een digitale token uitgegeven op een blockchain die blootstelling vertegenwoordigt aan de aandelen van een beursgenoteerd bedrijf. Afhankelijk van de emittent wordt elke token doorgaans 1:1 gedekt door het overeenkomstige aandeel, dat wordt aangehouden door een gereguleerde bewaarder. De prijs van de token is ontworpen om de marktwaarde van het onderliggende effect nauwgezet te volgen. In plaats van aandelen te kopen via een effectenbeurs, kopen beleggers op blockchain gebaseerde tokens met een compatibele wallet of een ondersteund handelsplatform. Transacties worden vastgelegd op een blockchain, waardoor gebruikers getokeniseerde activa op vrijwel dezelfde manier kunnen aanhouden en overdragen als cryptocurrencies.

De exacte structuur varieert per emittent, waardoor het belangrijk is om te begrijpen wat een specifieke token vertegenwoordigt. Sommige producten zijn inwisselbaar voor het onderliggende activum of het equivalent in contanten, terwijl andere simpelweg economische blootstelling bieden aan de koers van een aandeel. Rechten van beleggers, waaronder dividenduitkeringen of stemrechten, hangen ook af van het juridische kader van het product in plaats van de blockchain-technologie zelf.

Voor veel crypto-native beleggers ligt de aantrekkingskracht in het gemak. Getokeniseerde aandelen kunnen vaak fractioneel worden gekocht, worden geïntegreerd in gedecentraliseerde financiële (DeFi) toepassingen en worden verhandeld buiten de openingstijden van traditionele aandelenbeurzen. Deze extra functies maken ze echter niet automatisch gelijkwaardig aan conventioneel aandelenbezit.

Op het eerste gezicht lijken getokeniseerde aandelen misschien identiek aan conventionele aandelen omdat hun prijzen zijn ontworpen om dezelfde beursgenoteerde bedrijven te volgen. Het belangrijkste verschil is het eigendom. Wanneer beleggers aandelen kopen via een beleggingsrekening, worden zij aandeelhouder van het bedrijf. Getokeniseerde aandelen vertegenwoordigen ondertussen blootstelling aan die aandelen via een op blockchain gebaseerde token uitgegeven door een derde partij.

Dat onderscheid is van invloed op de rechten die aan de belegging verbonden zijn. Traditionele aandeelhouders kunnen dividenden ontvangen, stemmen over bedrijfszaken en deelnemen aan andere aandeelhoudersacties. Bij getokeniseerde aandelen hangen die rechten af van de emittent en de juridische structuur van het product. Sommige aanbieders keren dividendbetalingen uit aan tokenhouders, terwijl stemrechten vaak niet beschikbaar zijn of via het platform worden afgehandeld in plaats van via het bedrijf zelf.

De verschillen maken het ene product niet noodzakelijkerwijs beter dan het andere. In plaats daarvan weerspiegelen ze twee verschillende manieren om toegang te krijgen tot dezelfde markt. Beleggers die getokeniseerde aandelen overwegen, moeten niet alleen het onderliggende bedrijf evalueren, maar ook de emittent, de bewaarregelingen en de rechten die aan elke token verbonden zijn.

Getokeniseerde aandelen spreken beleggers aan die op zoek zijn naar meer flexibiliteit dan traditionele beleggingsrekeningen kunnen bieden. Afhankelijk van het platform kunnen ze beschikbaar zijn buiten de reguliere markturen, fractioneel eigendom ondersteunen en gebruikers in staat stellen aandelen naast cryptocurrencies in één wallet te beheren.

Robinhood CEO Vlad Tenev gelooft dat getokeniseerde aandelen uiteindelijk "de standaardmanier kunnen worden om blootstelling te krijgen aan Amerikaanse aandelen buiten de VS", wat de verwachting weerspiegelt dat op blockchain gebaseerde effecten de toegang tot wereldwijde markten zullen vergroten.

De technologie neemt echter de uitdagingen die gepaard gaan met beleggen in aandelen niet weg. De liquiditeit blijft lager dan op grote aandelenbeurzen, wat betekent dat grote orders moeilijker uit te voeren kunnen zijn zonder de prijs te beïnvloeden. Beleggers zijn ook afhankelijk van de emittent om de koppeling tussen de token en het onderliggende activum te behouden, waardoor due diligence net zo belangrijk is als in de traditionele financiële wereld.

Regelgeving blijft een andere belangrijke overweging. Terwijl jurisdicties zoals de Europese Unie geleidelijk duidelijkere regels vaststellen voor digitale activa, zijn getokeniseerde effecten in veel markten nog steeds onderworpen aan evoluerende juridische kaders. Als gevolg hiervan kan de beschikbaarheid van getokeniseerde aandelen, evenals de rechten die ze verlenen, aanzienlijk variëren tussen platforms en landen.

De nieuwste golf van lanceringen van getokeniseerde aandelen weerspiegelt het groeiende vertrouwen dat blockchain een grotere rol kan spelen in de traditionele financiële wereld. Recente gegevens van RWA.xyz illustreren ook het tempo van de adoptie, waarbij het maandelijks overdrachtsvolume van de markt is gestegen tot bijna $8,8 miljard en de totale waarde van getokeniseerde beursgenoteerde aandelen de $2 miljard nadert. Hoewel deze cijfers klein blijven in vergelijking met de wereldwijde aandelenmarkten, geven ze aan dat getokeniseerde aandelen een niche-experiment ontstijgen.

Tegelijkertijd moeten getokeniseerde aandelen niet worden gezien als digitale kopieën van conventionele aandelen. Ze bieden een alternatieve manier om blootstelling te krijgen aan beursgenoteerde bedrijven, maar de juridische structuur, de rechten van beleggers en de wettelijke bescherming verschillen vaak van die welke verbonden zijn aan direct aandelenbezit. Naarmate de markt verder volwassen wordt, kan het begrijpen van die verschillen belangrijker blijken dan de technologie zelf.

Afghanistan

Afghanistan

Albanië

Albanië

Algerije

Algerije

Angola

Angola

Argentinië

Argentinië

Armenië

Armenië

Australië

Australië

Azerbeidzjan

Azerbeidzjan

Bahama's

Bahama's

Bahrein

Bahrein

Bangladesh

Bangladesh

België

België

Bolivia

Bolivia

Botswana

Botswana

Brazilië

Brazilië

Brunei Darussalam

Brunei Darussalam

Bulgarije

Bulgarije

Cambodja

Cambodja

Canada

Canada

Chili

Chili

China

China

Colombia

Colombia

Congo

Congo

Costa Rica

Costa Rica

Cuba

Cuba

Cyprus

Cyprus

DR Congo

DR Congo

Denemarken

Denemarken

Dominicaanse Republiek

Dominicaanse Republiek

Duitsland

Duitsland

Ecuador

Ecuador

Egypte

Egypte

El Salvador

El Salvador

Estland

Estland

Eswatini

Eswatini

Ethiopië

Ethiopië

Filippijnen

Filippijnen

Finland

Finland

Frankrijk

Frankrijk

Georgië

Georgië

Ghana

Ghana

Griekenland

Griekenland

Haïti

Haïti

Hongarije

Hongarije

Hongkong

Hongkong

Ierland

Ierland

India

India

Indonesië

Indonesië

Irak

Irak

Iran, Islamitische republiek

Iran, Islamitische republiek

Israël

Israël

Italië

Italië

Ivoorkust

Ivoorkust

Jamaica

Jamaica

Japan

Japan

Jemen

Jemen

Jordanië

Jordanië

Kameroen

Kameroen

Kazachstan

Kazachstan

Kenia

Kenia

Kirgizië

Kirgizië

Koeweit

Koeweit

Korea

Korea

Kroatië

Kroatië

Laos

Laos

Lesotho

Lesotho

Letland

Letland

Libanon

Libanon

Libië

Libië

Litouwen

Litouwen

Luxemburg

Luxemburg

Madagaskar

Madagaskar

Maleisië

Maleisië

Malta

Malta

Marokko

Marokko

Mauritius

Mauritius

Mexico

Mexico

Moldavië

Moldavië

Mongolië

Mongolië

Montenegro

Montenegro

Mozambique

Mozambique

Myanmar

Myanmar

Namibië

Namibië

Nederland

Nederland

Nepal

Nepal

Nieuw-Zeeland

Nieuw-Zeeland

Nigeria

Nigeria

Noord-Macedonië

Noord-Macedonië

Noorwegen

Noorwegen

Oeganda

Oeganda

Oekraïne

Oekraïne

Oezbekistan

Oezbekistan

Oman

Oman

Oostenrijk

Oostenrijk

Pakistan

Pakistan

Palestina

Palestina

Panama

Panama

Papoea-Nieuw-Guinea

Papoea-Nieuw-Guinea

Paraguay

Paraguay

Peru

Peru

Polen

Polen

Portugal

Portugal

Puerto Rico

Puerto Rico

Qatar

Qatar

Roemenië

Roemenië

Rwanda

Rwanda

Réunion

Réunion

Saoedi-Arabië

Saoedi-Arabië

Servië

Servië

Singapore

Singapore

Slovenië

Slovenië

Slowakije

Slowakije

Somalië

Somalië

Spanje

Spanje

Sri Lanka

Sri Lanka

Syrië

Syrië

Tadzjikistan

Tadzjikistan

Taiwan, provincie China

Taiwan, provincie China

Tanzania

Tanzania

Thailand

Thailand

Trinidad en Tobago

Trinidad en Tobago

Tsjechië

Tsjechië

Tunesië

Tunesië

Turkije

Turkije

Uruguay

Uruguay

VAE

VS

VAE

VS

Venezuela

Venezuela

Verenigd Koninkrijk

Verenigd Koninkrijk

Vietnam

Vietnam

Wit-Rusland

Wit-Rusland

Zambia

Zambia

Zimbabwe

Zimbabwe

Zuid-Afrika

Zuid-Afrika

Zweden

Zweden

Zwitserland

Zwitserland