Zrozumienie cykli na rynku mieszkaniowym i czynników, które nimi kierują

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Cykle na rynku mieszkaniowym podążają za wzorcami emocjonalnymi i finansowymi, które wykraczają daleko poza proste zależności podaży i popytu. Przebiegają w fazach: od ożywienia, przez ekspansję i nadpodaż, aż po spadek, napędzane dostępem do kredytu, opóźnieniami w polityce oraz nastrojami inwestorów. Rozpoznanie wczesnych sygnałów, takich jak pogarszająca się dostępność mieszkań, rosnące zadłużenie czy spekulacyjny popyt, jest kluczowe dla poruszania się w tych silnych zmianach gospodarczych.

Cykle na rynku mieszkaniowym nie są napędzane prostymi wykresami podaży i popytu. Kształtuje je ludzkie zachowanie, konstrukcja kredytów oraz reakcje polityczne, które zazwyczaj pojawiają się z opóźnieniem. Gdy większość ludzi dostrzega boom na rynku nieruchomości, rynek jest już przegrzany. A gdy zaczyna się załamanie, szkody rozprzestrzeniają się poza nieruchomości na miejsca pracy, kredyty i bilanse państwa. Te cykle budują się powoli, ale ich rozładowanie jest brutalne. Zrozumienie ich wymaga patrzenia poza ceny i obserwowania rozbieżności czasowych między działaniami politycznymi a emocjami rynkowymi.

Zrozumienie cykli na rynku mieszkaniowym

Rynek mieszkaniowy, podobnie jak inne rynki finansowe, porusza się w cyklach. Ceny nie rosną ani nie spadają w nieskończoność. Zamiast tego podążają za rozpoznawalnymi wzorcami, na które wpływają warunki gospodarcze, zachowania kupujących, stopy procentowe oraz zmiany podaży i popytu. Uzyskanie jasnego zrozumienia tych cykli pozwala inwestorom, właścicielom domów i decydentom podejmować bardziej świadome decyzje dotyczące czasu, strategii i zarządzania ryzykiem.

Fazy typowego cyklu

Rynki mieszkaniowe zazwyczaj podążają za czterofazowym cyklem: ożywienie, ekspansja, nadpodaż i spadek. Każda faza ma swoje własne czynniki napędzające, sygnały i ryzyka.

Ożywienie

Rozpoczyna się po spadku, gdy ceny są niskie, a popyt słaby.

Nowa zabudowa jest minimalna, a wskaźniki pustostanów wysokie.

Inwestorzy o długoterminowym podejściu często wchodzą na rynek po cichu.

Czynsze mogą zacząć się stabilizować, co sygnalizuje, że dno jest blisko.

Ekspansja

Popyt rośnie, ceny wzrastają, a nowe budowy nabierają tempa.

Wzrost zatrudnienia i dochodów wspiera większą aktywność na rynku nieruchomości.

Wskaźnik pustostanów najmu spada, a czynsze zaczynają rosnąć.

Pewność konsumentów na rynku mieszkaniowym powraca.

Nadpodaż

Podaż zaczyna przewyższać popyt, gdy deweloperzy nadmiernie budują.

Zapasy rosną, wzrost cen zwalnia, a czas sprzedaży nieruchomości się wydłuża.

Czynsze mogą się wypłaszczać, gdy liczba pustostanów ponownie rośnie.

Rynek zaczyna wykazywać oznaki nasycenia, nawet jeśli ceny wciąż są wysokie.

Spadek

Popyt spada, ceny się korygują, a aktywność budowlana zwalnia.

Licytacje komornicze i obniżki cen stają się coraz częstsze.

Zainteresowanie inwestorów maleje, a apetyt na ryzyko się zmniejsza.

Cykl przygotowuje się do ponownego rozpoczęcia fazy ożywienia.

Zrozumienie, na jakim etapie cyklu znajduje się rynek, jest kluczowe dla podjęcia decyzji o zakupie, sprzedaży lub utrzymaniu aktywów nieruchomościowych.

Kluczowe wskaźniki w każdej fazie

Różne wskaźniki mogą pomóc w określeniu, w której fazie znajduje się rynek. Uważne obserwowanie tych sygnałów pozwala inwestorom unikać nietrafionych decyzji, a decydentom reagować odpowiednio wcześnie.

| Faza rynku | Kluczowe wskaźniki |

|---|---|

| Ożywienie | Wysokie wskaźniki pustostanów, ale stopniowo malejące Płaskie lub nieznacznie rosnące czynsze Ceny mieszkań stabilizują się po wcześniejszych spadkach Rosnące zainteresowanie inwestorów niedowartościowanymi nieruchomościami |

| Ekspansja | Stabilny wzrost zatrudnienia i dochodów Rosnące ceny domów i popyt na wynajem Szybsza absorpcja dostępnych zasobów mieszkaniowych Wzrost liczby wydanych pozwoleń na budowę i rozpoczętych inwestycji mieszkaniowych |

| Hiperpodaż | Zapasy mieszkań rosną szybciej niż popytWzrost cen mieszkań zwalnia lub się zatrzymujeNadmierna aktywność budowlanaNieruchomości pozostają dłużej na rynku |

| Spadek | Spadające lub stagnujące ceny mieszkań przez kilka miesięcyZmniejszające się zainteresowanie kupujących i mniej zatwierdzonych mortgageWzrost liczby niewypłacalności lub przejęć nieruchomościSpadek aktywności budowlanej i mniej nowych uruchamianych projektów |

Historyczna perspektywa baniek na rynku nieruchomości

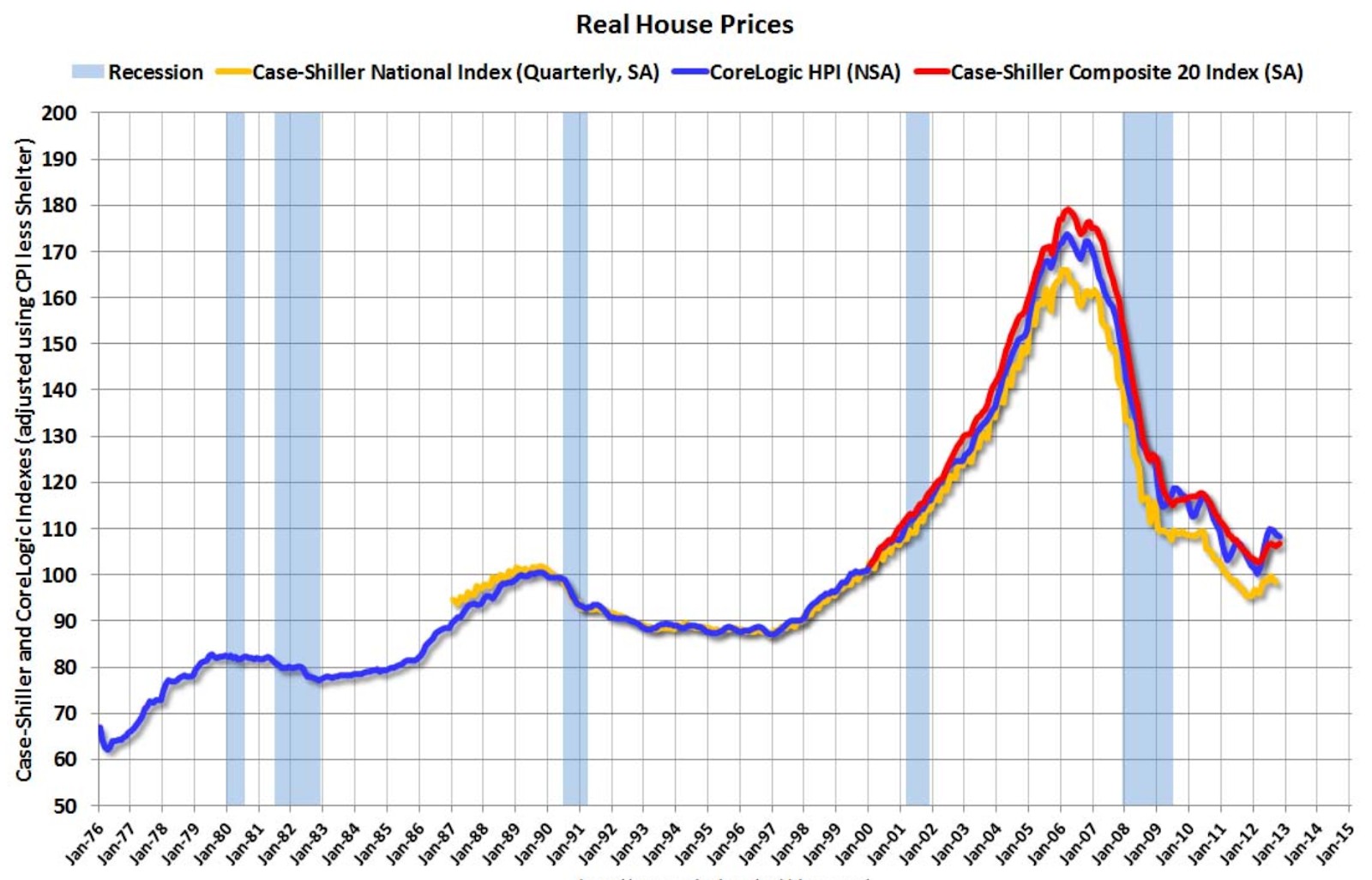

Bańki na rynku nieruchomości pojawiają się, gdy ceny rosną znacznie powyżej rzeczywistej wartości uzasadnionej dochodami, czynszami lub fundamentami gospodarczymi. Często są napędzane przez łatwy dostęp do kredytów, spekulacyjne zakupy i nadmierną pewność inwestorów. Choć ceny mogą rosnąć przez lata, takie bańki mają tendencję do pękania, co niesie ze sobą poważne konsekwencje dla właścicieli domów, banków i całej gospodarki. Jednym z najbardziej znaczących przykładów był boom mieszkaniowy z lat 2000., który doprowadził do globalnego kryzysu finansowego w 2008 roku.

Boom mieszkaniowy lat 2000. i kryzys z 2008 roku

Na początku lat 2000., rynek nieruchomości w USA doświadczył długiego okresu wzrostu cen domów, napędzanego przez niskie stopy procentowe, rosnący popyt oraz innowacje finansowe w sektorze mortgage.

Po pęknięciu bańki internetowej i recesji po 11 września stopy procentowe były sztucznie utrzymywane na niskim poziomie przez dłuższy czas. To sprawiło, że pożyczanie stało się tańsze i znacznie łatwiejsze, nawet dla kredytobiorców wysokiego ryzyka, którzy często uzyskiwali kredyty przy minimalnym lub zerowym wkładzie własnym. Jednocześnie banki z Wall Street łączyły te mortgage w złożone instrumenty finansowe – papiery wartościowe zabezpieczone hipoteką – i sprzedawały je inwestorom na całym świecie. Napędzany powszechnym przekonaniem, że ceny nieruchomości będą rosły w nieskończoność, popyt gwałtownie wzrósł, podbijając wartości domów jeszcze wyżej i jeszcze bardziej pompując bańkę.

W końcu stopy procentowe zaczęły rosnąć, zwiększając koszt kredytów hipotecznych i utrudniając wielu właścicielom domów spłatę miesięcznych rat – szczególnie tym z kredytami o zmiennym oprocentowaniu. Wraz ze wzrostem liczby niewypłacalności ceny domów zaczęły się stabilizować, a następnie spadać, co prowadziło do utraty kapitału przez właścicieli i wywołało lawinę przejęć nieruchomości przez banki. Instytucje finansowe silnie zaangażowane w mortgage-backed securities poniosły ogromne straty, co wywołało wstrząsy w globalnym systemie finansowym.

Skutki były druzgocące. Kilka dużych instytucji finansowych upadło lub wymagało rządowej pomocy, aby przetrwać. Rynki kredytowe zamarły, paraliżując udzielanie pożyczek i wywołując głęboką globalną recesję. Miliony Amerykanów straciły domy lub doświadczyły gwałtownego spadku wartości nieruchomości. W ciągu dwóch lat stopa bezrobocia w U.S. podwoiła się. Kryzys finansowy z 2008 roku stał się wyraźnym, globalnym przypomnieniem, do czego może doprowadzić niekontrolowany optymizm finansowy oderwany od fundamentów gospodarczych.

Luki regulacyjne i nadmierne mortgage przed 2008 rokiem

Kryzys finansowy z 2008 roku nie był wyłącznie skutkiem spadku cen nieruchomości – odzwierciedlał głębsze, systemowe zaniedbania w nadzorze, standardach udzielania kredytów oraz zarządzaniu ryzykiem. Ujawnił, jak niekontrolowane innowacje finansowe w połączeniu z lukami regulacyjnymi mogą zdestabilizować nie tylko rynki lokalne, ale i całą gospodarkę światową.

Znacząca część problemu wynikała z faktu, że wielu mortgage kredytodawców działało poza tradycyjnymi regulacjami bankowymi. Instytucje te udzielały ryzykownych kredytów subprime oraz kredytów hipotecznych o zmiennym oprocentowaniu bez podlegania rygorystycznemu nadzorowi. Jednocześnie agencje ratingowe przyznawały wysokie oceny kredytowe papierom wartościowym zabezpieczonym mortgage, które w rzeczywistości wiązały się ze znacznym ryzykiem. W tym samym czasie organy nadzoru nie dostrzegły, jak bardzo powiązany i kruchy stał się globalny system finansowy, pozwalając na niezauważone narastanie słabości strukturalnych.

Praktyki udzielania kredytów w latach boomu stawały się coraz bardziej lekkomyślne. Wiele pożyczek zatwierdzano bez weryfikacji dochodów lub statusu zatrudnienia kredytobiorcy. Hipoteki o zmiennym oprocentowaniu przyciągały nabywców mieszkań niskimi początkowymi ratami, które następnie gwałtownie rosły – często do poziomów nieosiągalnych. Banki inwestycyjne pakowały te wysokiego ryzyka pożyczki w złożone produkty finansowe i rozprowadzały je na całym świecie, wprowadzając kruchość do wielu rynków. Dopóki ceny nieruchomości rosły, niewielu miało motywację, by kwestionować te praktyki.

Wnioski z 2008 roku pozostają niezwykle aktualne. Kryzys pokazał, jak szybko rynki mieszkaniowe mogą się przegrzać, gdy kredyt jest łatwo dostępny i słabo regulowany. Podkreślił kluczową potrzebę przejrzystości, odpowiedzialności i silnego nadzoru w udzielaniu mortgage. Być może najważniejsze jest to, że przypomniał zarówno inwestorom, jak i właścicielom domów, iż rosnące ceny mogą maskować głębsze słabości – a zrozumienie ukrytych ryzyk jest niezbędne dla długoterminowej stabilności finansowej.

Odbudowa po kryzysie i obecna dynamika

Po krachu na rynku nieruchomości w 2008 roku, rynki światowe przeszły długotrwałą odbudowę. W odpowiedzi rządy wprowadziły środki stymulujące, znacznie obniżono stopy procentowe, a banki centralne zastosowały niekonwencjonalną politykę pieniężną. Chociaż rynki nieruchomości ostatecznie się odbudowały, proces ten przyniósł również nowe wyzwania. Należały do nich rosnące różnice w dostępności mieszkań, gwałtowny wzrost cen napędzany przez inwestorów oraz nierównomierny rozwój w różnych regionach.

Odbicie rynku i wzrost cen po 2009 roku

Do 2012 roku wiele głównych rynków mieszkaniowych ustabilizowało się. Następnie nastąpiło jedno z najsilniejszych odbić cenowych we współczesnej historii nieruchomości.

Co napędzało ożywienie:

Banki centralne obniżyły stopy procentowe do rekordowo niskich poziomów, czyniąc kredyty hipoteczne tańszymi.

Rządy uruchomiły programy stymulacyjne i systemy wsparcia kredytowego.

Nieruchomości stały się atrakcyjne dla inwestorów poszukujących bezpieczniejszych, dochodowych aktywów.

Wzrost liczby ludności miejskiej zapewnił stały popyt w kluczowych miastach.

Jak ceny rosły:

Ceny domów w miastach takich jak Toronto, Londyn i Sydney ponad dwukrotnie wzrosły w ciągu następnej dekady.

Fundusze inwestycyjne rynku nieruchomości (REITs) oraz kapitał globalny napływały do nieruchomości mieszkaniowych.

Inwestorzy kupowali drugie domy lub nieruchomości na wynajem, konkurując z osobami kupującymi swoje pierwsze mieszkanie.

Nowe budownictwo nie nadążało za popytem, zwłaszcza w obszarach miejskich, co dodatkowo podnosiło ceny.

Pojawiające się obawy:

Dostępność mieszkań pogorszyła się dla osób o średnich dochodach i młodszych nabywców.

Poziom zadłużenia gospodarstw domowych wzrósł w wielu krajach.

Nierówności mieszkaniowe się pogłębiły, ponieważ właściciele posiadający aktywa skorzystali na wzroście wartości.

Obecne globalne trendy cen mieszkań

Ostatnie lata wprowadziły nową złożoność na rynkach mieszkaniowych, kształtowaną przez zmiany po pandemii, rosnące stopy procentowe oraz regionalne nierównowagi.

W latach 2020–2022 niskie stopy procentowe i polityka pracy zdalnej wywołały boom na rynku mieszkaniowym w wielu krajach. Ceny gwałtownie rosły w USA, Kanadzie, Niemczech i części Azji. Do 2023 roku banki centralne zaczęły podnosić stopy procentowe, aby kontrolować inflację, co doprowadziło do ochłodzenia przegrzanych rynków. W niektórych miastach odnotowano spadki cen lub stagnację, podczas gdy w innych ceny pozostały wysokie z powodu ograniczonej podaży.

Rynki takie jak Indie i Azja Południowo-Wschodnia wykazują stabilny wzrost wspierany przez czynniki demograficzne i urbanizację. Sektor mieszkaniowy w Chinach znajduje się pod presją z powodu nadpodaży i zaostrzenia regulacji. Rynek amerykański wysyła mieszane sygnały – przystępność cenowa spada, ale podaż wciąż jest ograniczona. W Europie obserwuje się zróżnicowane trendy: Europa Wschodnia nadal rośnie, podczas gdy w niektórych częściach Europy Zachodniej następuje spowolnienie.

Nowe siły kształtujące rynek:

Inwestorzy instytucjonalni nadal kupują domy jednorodzinne w wybranych regionach.

Rządy coraz częściej interweniują, wprowadzając podatki na drugie domy i zaostrzając zasady udzielania kredytów.

Ryzyko klimatyczne, praca zdalna i zmiany demograficzne wpływają na długoterminowe wzorce popytu.

Jak dzisiejsza sytuacja wypada w porównaniu z warunkami sprzed 2008 roku

W wielu krajach ceny domów ponownie osiągają rekordowe poziomy, dlatego naturalne jest pytanie, czy powtarzamy te same błędy, które doprowadziły do krachu na rynku nieruchomości w 2008 roku. Chociaż istnieją pewne powierzchowne podobieństwa, dzisiejszy rynek mieszkaniowy funkcjonuje według zupełnie innych zasad i warunków. Porównanie tych dwóch okresów pomaga inwestorom, kupującym i decydentom zachować czujność, nie popadając jednocześnie w panikę.

Podobieństwa w gwałtownych wzrostach cen i wzorcach zadłużania

Pewne obecne trendy rzeczywiście przypominają lata poprzedzające kryzys z 2008 roku, zwłaszcza gwałtowny wzrost cen mieszkań oraz rosnącą rolę kredytu w napędzaniu zakupów.

W wielu rynkach miejskich wartości domów wzrosły w ciągu ostatniej dekady o 50 do 100 procent. Niskie stopy procentowe w latach 2020–2022 sprawiły, że pożyczanie stało się tańsze, co zwiększyło popyt. Wojny licytacyjne, ograniczona podaż i aktywność inwestorów szybko podniosły ceny

Trendy w pożyczaniu:

Wolumen kredytów hipotecznych znacznie wzrósł podczas pandemicznego boomu na rynku mieszkaniowym.

Osoby kupujące po raz pierwszy często nadwyrężały swoje finanse, aby wejść na rynek.

Inwestorzy i nabywcy korporacyjni zwiększali presję konkurencyjną, kupując wiele lokali.

W niektórych rynkach poziom zadłużenia gospodarstw domowych jest obecnie bliski lub wyższy niż w 2008 roku.

Różnice w regulacjach, standardach udzielania kredytów i buforach ryzyka

Pomimo podobieństw, dzisiejszy rynek mieszkaniowy posiada znacznie silniejsze zabezpieczenia. Surowszy nadzór, rozsądniejsze praktyki kredytowe oraz ulepszone regulacje finansowe sprawiły, że system jest bardziej odporny.

Praktyki kredytowe:

Większość kredytów hipotecznych obecnie przechodzi przez bardziej rygorystyczną weryfikację dochodów i sprawdzanie zdolności kredytowej.

Ryzykowne produkty, takie jak kredyty bez dokumentów i kredyty tylko na odsetki, są znacznie rzadsze.

Wskaźniki wartości kredytu do wartości nieruchomości są ograniczane w wielu krajach, aby zapobiec nadmiernemu zadłużeniu.

Nadzór regulacyjny:

Banki działają obecnie zgodnie z bardziej rygorystycznymi wymogami kapitałowymi oraz zasadami testów warunków skrajnych.

Agencje kredytowe i organy nadzoru ściślej monitorują papiery wartościowe zabezpieczone mortgage.

Wiele rządów stosuje narzędzia makroostrożnościowe, takie jak limity zadłużenia do dochodu oraz podatki dla zagranicznych nabywców.

Bufory ryzyka w systemie:

Kredytobiorcy są na ogół lepiej dokapitalizowani, z wyższymi wkładami własnymi niż w 2006 roku.

Kredytodawcy mają poprawione bilanse i pozycje płynnościowe.

Rządy szybciej interweniują, wykorzystując narzędzia polityki do schładzania przegrzewających się rynków.

Chociaż ceny i poziom zadłużenia ponownie rosną, system jest obecnie znacznie bardziej świadomy i lepiej przygotowany niż przed kryzysem w 2008 roku.

Oznaki przegrzewania się rynków

Nawet w stabilnych okresach gospodarczych rynki mieszkaniowe mogą się przegrzewać. Gdy ceny rosną szybciej niż dochody, zadłużenie zwiększa się zbyt szybko lub spekulacja staje się powszechna, ryzyko gwałtownej korekty wzrasta. Wczesne rozpoznanie tych sygnałów ostrzegawczych może pomóc inwestorom i decydentom uniknąć załamania podobnego do tego, które miało miejsce podczas wcześniejszych baniek na rynku nieruchomości.

Spadająca dostępność mieszkań

Jednym z najjaśniejszych sygnałów przegrzania rynku jest sytuacja, gdy ceny domów rosną znacznie szybciej niż poziom dochodów.

Pomiar stresu związanego z dostępnością mieszkań:

Wskaźnik ceny do dochodu osiągnął rekordowe poziomy w wielu dużych miastach.

W niektórych centrach miejskich zakup domu w cenie mediany wymaga obecnie ponad 8 do 10-krotności przeciętnego rocznego dochodu.

Wskaźniki czynszu do dochodu również rosną, wywierając presję na osoby nieposiadające własnych mieszkań oraz kupujących po raz pierwszy.

Wpływ na kupujących i najemców:

Gospodarstwa domowe są zmuszone do zaciągania większych kredytów lub odkładania zakupów na później.

Młodsi nabywcy i rodziny o średnich dochodach są coraz częściej wykluczani z możliwości posiadania własnego mieszkania.

Najemcy mierzą się z rosnącymi kosztami bez odpowiedniego wzrostu zarobków.

Kiedy dostępność mieszkań spada zbyt mocno, popyt może gwałtownie się zmniejszyć, co prowadzi do korekt cen i wstrzymania budowy.

Rosnące zadłużenie gospodarstw domowych i stres związany z mortgage

Kolejnym sygnałem ostrzegawczym jest sytuacja, gdy rodziny zaciągają więcej długów, niż są w stanie bezpiecznie spłacić, zwłaszcza w okresach rosnących stóp procentowych.

Gdzie pojawia się presja:

Wskaźniki zadłużenia gospodarstw domowych do dochodów gwałtownie wzrosły w krajach takich jak Kanada, Korea Południowa i Australia.

Raty kredytów hipotecznych pochłaniają obecnie większą część dochodów z powodu zarówno wysokich cen, jak i rosnących stóp procentowych.

Kredytobiorcy ze zmiennym oprocentowaniem doświadczają natychmiastowych szoków płatniczych, gdy banki centralne zaostrzają politykę.

Ryzyka finansowe na horyzoncie:

Wyższe miesięczne raty zwiększają ryzyko opóźnień w spłacie lub niewypłacalności.

Jeśli ceny domów spadną, gospodarstwa domowe z wysokim poziomem zadłużenia mogą stanąć w obliczu ujemnego kapitału własnego.

Stres związany z zadłużeniem osłabia wydatki konsumentów, co może wpłynąć na całą gospodarkę.

Wzrost inwestycji spekulacyjnych

Rynek mieszkaniowy staje się szczególnie ryzykowny, gdy inwestorzy wchodzą na niego nie po to, by w nich zamieszkać, lecz by szybko je sprzedać lub osiągnąć szybkie zyski.

Oznaki rosnącej spekulacji:

Wzrost liczby krótkoterminowych odsprzedaży lub działalności typu flipping.

Większy udział kredytów hipotecznych udzielanych na zakup drugiego domu lub dla inwestorów.

Hype na rynku nieruchomości w mediach społecznościowych oraz zachowania napędzane „strach przed przegapieniem okazji” zwiększające popyt.

Ryzyka związane ze spekulacją:

Inwestorzy często szybko sprzedają podczas spadków, potęgując spadki cen.

Krótkoterminowa spekulacja może zaburzać podaż mieszkań i wypierać długoletnich mieszkańców.

Nadmierne poleganie na zyskach kapitałowych zamiast na dochodach z najmu powoduje niestabilność rynku.

Cykle na rynku nieruchomości mają również duży wpływ na to, jak inwestorzy postrzegają inne aktywa. Dlatego mogą stanowić dobry wskaźnik fundamentalny przy inwestowaniu w akcje, Forex lub kryptowaluty. Jeśli chcesz wypróbować tę strategię, będziesz potrzebować konta u brokera oferującego szeroki wybór aktywów. Niektórzy brokerzy spełniający te kryteria zostali przedstawieni w poniższej tabeli do porównania.

| Fusion Markets | XM | Pepperstone | RoboForex | FxPro | |

|---|---|---|---|---|---|

|

Pary walutowe |

90 | 57 | 90 | 28 | 70 |

|

Krypto |

Tak | Nie | Tak | Tak | Tak |

|

Akcje |

Tak | Tak | Tak | Tak | Tak |

|

Min. depozyt, $ |

1 | 5 | Nie | 10 | 100 |

|

Max. dźwignia |

1:500 | 1:1000 | 1:500 | 1:2000 | 1:500 |

|

Regulacja |

ASIC, VFSC, FSA | CySEC, FSC (Belize), DFSA, FSCA, FSA (Seychelles), FSC (Mauritius), SCA (United Arab Emirates), CMA (Kenya) | ASIC, FCA, DFSA, BaFin, CMA, SCB, CySec | Financial Services Commission (FSC), Belize | FCA, CYSEC, FSCA, SCB, FSA (Seychelles) |

|

TU ogólny wynik |

9.2 | 9.3 | 9.25 | 9.15 | 8.6 |

|

Otwórz konto |

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Zastrzeżenie: |

Do brokera Twój kapitał jest zagrożony. |

Do brokera Twój kapitał jest zagrożony.

|

Zwroty na rynku zaczynają się od przekonań, nie od stóp procentowych

Wielu uważa, że to wyłącznie rosnące stopy procentowe powodują załamania na rynku mieszkaniowym. To jednak tylko część prawdy. Prawdziwa zmiana zaczyna się wtedy, gdy słabnie zaufanie do rynku. Dopóki ludzie wierzą, że ceny będą nadal rosły, są skłonni akceptować wyższe koszty mortgage. Jednak gdy ta wiara słabnie, nawet niewielkie podwyżki stóp mogą prowadzić do masowych wyjść z rynku. Dlatego ważniejsze jest monitorowanie nastrojów rynkowych niż samych stóp procentowych. Zwracaj szczególną uwagę na tempo przyrostu nowych ofert, czas oczekiwania na sprzedaż nieruchomości oraz moment, w którym deweloperzy zaczynają się wycofywać. Te sygnały często pojawiają się zanim ceny faktycznie zaczną spadać. Pokazują, co naprawdę myślą kupujący i budujący, pod powierzchnią rynku.

Kolejnym częstym nieporozumieniem jest to, jak długo utrzymują się dołki na rynku mieszkaniowym. Krachy wydają się szybkie, ale odbudowa przebiega powoli. Sprzedający nie chcą akceptować strat, kupujący czekają na lepsze okazje, a uzyskanie kredytu staje się trudniejsze właśnie wtedy, gdy jest najbardziej potrzebne. To, co ostatecznie ożywia rynek, to nie tylko niższe stopy procentowe, ale także zmiana nastrojów – gdy wahanie zamienia się w pośpiech. Gdy kupujący przestają negocjować i zaczynają się spieszyć, to znak, że cykl się odwraca. Do tego czasu cisza na rynku nie oznacza stabilności. To presja, która po cichu narasta przed kolejnym ruchem.

Wniosek

Zrozumienie cykli na rynku mieszkaniowym pozwala inwestorom i kupującym trafniej podejmować decyzje. Kluczowe pozostają czynniki takie jak dostępność kredytu, nastroje społeczne oraz interwencje polityczne – to one najczęściej kształtują fale wzrostów i spadków. Przykładowo, obniżenie stóp procentowych zwykle pobudza popyt, podczas gdy pojawiające się obawy o recesję mogą ten ruch gwałtownie wyhamować. Świadomość tych mechanizmów pomaga nie tylko przewidywać trendy, lecz także chronić własne inwestycje. W ostatecznym rozrachunku, największą wartość ma przygotowanie się na zmienność i elastyczność w działaniu, które są kluczem do sukcesu na rynku nieruchomości.

Najczęściej zadawane pytania

Jakie role odgrywają emocje i nastroje uczestników w cyklach na rynku mieszkaniowym?

W jaki sposób polityka kredytowa i regulacyjna wpływa na stabilność rynku mieszkaniowego?

Jak zmieniające się trendy demograficzne i urbanizacyjne wpływają na cykle na rynku mieszkaniowym?

Czym różni się obecny cykl rynku mieszkaniowego od sytuacji sprzed kryzysu w 2008 roku?

Najlepsze wybory i analizy redakcji

AI bez granic: Jak niebezpieczne są sieci neuronowe?

Worldcoin na Wall Street: Od skanów tęczówki do ETF

Filozofia bogactwa Marka Cubana: Dlaczego akcje liczą się bardziej niż pensja czy krypto

Niebezpieczne, ale niezbędne: Dlaczego rynek krypto potrzebuje bridge'y

Markus Levin: DePIN może napędzać gospodarkę agentów AI

Karty Pokémon za 2500 USD: Jak przedmioty kolekcjonerskie stały się nową formą hazardu

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Anton Kharitonov jest traderem i analitykiem rynków finansowych z ponad 20-letnim doświadczeniem. W 1996 roku ukończył kurs edukacyjny w ramach międzynarodowego programu Total Maintenance Management w Sztokholmie w Szwecji.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto