Стандартне пенсійне накопичення в Україні й альтернативи державній пенсії

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

В Україні діє солідарна система пенсійного накопичення. Вона працює так:

Щомісячна сплата ЄСВ найманими працівниками та ФОПами.

Розподілення коштів Пенсійним фондом України (ПФУ) між пенсіонерами.

Можливе покриття дефіциту ПФУ з бюджету.

Розмір пенсії вираховується від стажу та розміру внесків.

Альтернативою є недержавні пенсійні фонди (НПФ), які дозволяють накопичувати кошти на особистих рахунках та отримувати додаткові виплати після виходу на пенсію.

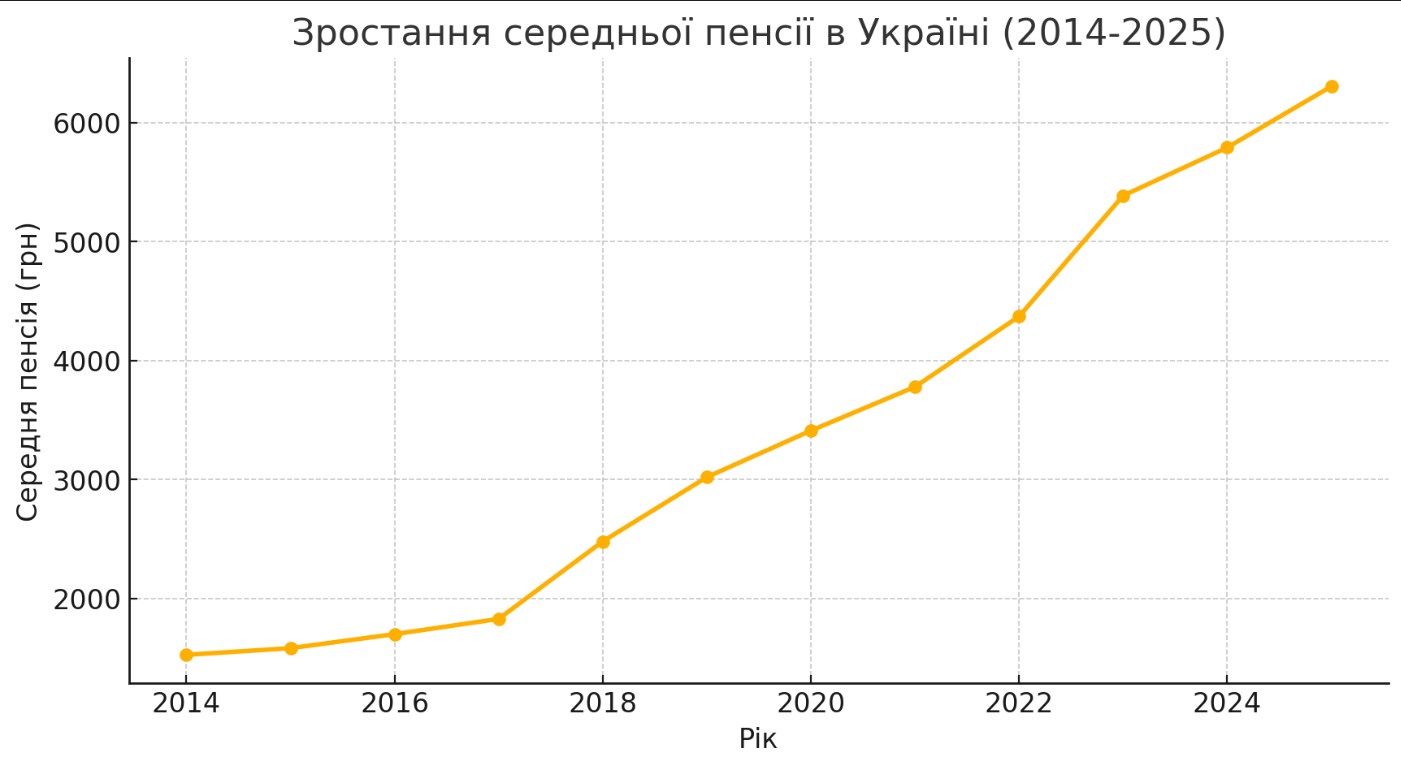

Пенсійна система України є ключовим елементом соціального захисту населення, що забезпечує громадянам матеріальну підтримку після завершення трудової діяльності. Розуміння її функціонування й можливостей накопичення пенсійних коштів є важливим для кожного українця.

Планування пенсії заздалегідь стає все більш актуальним питанням в Україні. Зміни демографічної ситуації, економічні виклики та необхідність забезпечення гідного рівня життя після виходу на пенсію спонукають громадян замислитися над майбутнім.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

Як працює пенсійне накопичення в Україні? Що таке солідарна пенсійна система?

Солідарна пенсійна система – це традиційна модель пенсійного накопичення в Україні, коли громадяни, які працюють, сплачують внески до Пенсійного фонду України (ПФУ), а потім ці кошти спрямовуються на виплату пенсій теперішнім пенсіонерам. Основна проблема цієї системи – недостатня кількість громадян, що працюють офіційно, що створює фінансовий дефіцит.

Схема роботи солідарної пенсійної системи:

Працівники та ФОПи щомісяця сплачують ЄСВ (єдиний соціальний внесок).

Пенсійний фонд розподіляє ці кошти між поточними пенсіонерами.

У разі дефіциту коштів держава компенсує ПФУ нестачу з державного бюджету.

Розмір майбутньої пенсії залежить від офіційної зарплати та страхового стажу.

Через старіння населення та зростання дефіциту ПФУ ця модель стає фінансово нестійкою. Це викликає необхідність пошуку альтернативних пенсійних механізмів, зокрема накопичувальної системи.

Солідарне пенсійне накопичення в Україні – плюси та мінуси

Солідарна пенсійна система має переваги та недоліки. Ми розглянули її ключові переваги та недоліки.

- Переваги

- Недоліки

Гарантовані виплати від держави: навіть за економічних криз пенсії продовжують виплачуватися, оскільки вони фінансуються з державного бюджету.

Не потребує активної участі громадян: внески автоматично відраховуються із зарплати, що дозволяє отримувати пенсію без необхідності самостійного управління накопиченнями.

Перерозподіл коштів між поколіннями: громадяни, що офіційно працюють, фінансують теперішніх пенсіонерів, що забезпечує соціальну стабільність.

Демографічна криза: кількість пенсіонерів зростає швидше, ніж число працевлаштованих громадян, що створює дефіцит у ПФУ.

Низький рівень пенсій: через обмеженість державних ресурсів розмір виплат залишається невисоким і не забезпечує гідного рівня життя.

Фінансова нестабільність: бюджет ПФУ часто потребує дотацій з державного бюджету, розмір яких залежить від економічної ситуації та політики уряду.

Солідарна пенсійна система забезпечує стабільні виплати та не потребує активної участі громадян, проте стикається з фінансовими викликами через демографічні зміни й обмеженість державних ресурсів. Для забезпечення довгострокової стабільності необхідні реформи та впровадження альтернативних пенсійних механізмів, таких як накопичувальна система.

Чи розглядається перехід на накопичувальну пенсійну систему?

Протягом останніх десятиліть в Україні неодноразово обговорювалося питання впровадження накопичувальної пенсійної системи. Основна причина таких дискусій – криза солідарної системи, яка стає все менш ефективною через демографічні зміни та дефіцит у Пенсійному фонді України. Кількість працевлаштованих громадян, що сплачують внески, постійно скорочується, тоді як кількість пенсіонерів зростає. Це створює ризики для стійкості фінансування пенсій у майбутньому.

Попередні спроби реформування

2003 рік: ухвалено закон про трирівневу пенсійну систему, де передбачено:

Перший рівень – солідарна система.

Другий рівень – обов’язкові накопичувальні пенсії.

Третій рівень – добровільні пенсійні накопичення.

Проте другий рівень так і не було реалізовано.

2017 рік: ухвалено пенсійну реформу, яка передбачала підготовку до впровадження накопичувального рівня. Законодавчі ініціативи тоді передбачали:

Початок роботи системи у 2019 році.

Щомісячні внески у розмірі 2% із поступовим зростанням до 7%.

Але ці зміни так і не набули чинності.

2021 рік: новий етап реформи:

З 2023 року планувалося запровадити накопичувальні пенсії для певних категорій громадян.

Було створено концепцію, яка передбачала участь держави та приватних фондів.

Основна проблема – відсутність фінансових джерел для запуску.

Чи буде реформа у 2026 році?

Станом на 2024 рік уряд знову повернувся до ідеї обов’язкової накопичувальної системи. Міністерство соціальної політики розробило законопроєкт, який передбачає:

Початок реформи з 2026 року.

Внески в розмірі 4% (2% з роботодавця і 2% з працівника).

Відкриття персональних пенсійних рахунків, які громадяни зможуть контролювати.

Інвестування накопичених коштів у державні та міжнародні активи.

Проте реформа потребує фінансового та законодавчого забезпечення, а також довіри громадян. Багато людей побоюються інфляційних ризиків і нестабільності державних інституцій.

Як працюють недержавні пенсійні фонди (НПФ)?

Недержавні пенсійні фонди (НПФ) – це фінансові установи, які дозволяють громадянам добровільно накопичувати на пенсію. Вони працюють незалежно від державної пенсійної системи і забезпечують персоналізований підхід до пенсійних накопичень. Головна перевага НПФ – можливість інвестувати внески з метою їхнього зростання.

Схема роботи НПФ:

Громадянин відкриває рахунок і робить регулярні внески.

Кошти інвестуються у цінні папери, облігації, депозити й інші активи.

При досягненні пенсійного віку виплати здійснюються одноразово або регулярно.

Контроль за фондами здійснює Національна комісія з цінних паперів та фондового ринку (НКЦПФР).

НПФ дозволяють накопичувати кошти без прив'язки до державної системи, але ефективність залежить від умов обраного фонду та його стратегії інвестування.

Чи варто інвестувати в недержавні пенсійні фонди? Плюси та мінуси

Інвестування в недержавні пенсійні фонди (НПФ) – це один із способів накопичити кошти на пенсію незалежно від державної пенсійної системи. НПФ пропонують гнучкість, можливість примноження капіталу та контроль над заощадженнями. Важливо розглянути переваги та недоліки недержавних пенсійних фондів.

- Переваги

- Недоліки

Персональний пенсійний рахунок: накопичення не залежать від демографічної ситуації.

Можливість примноження коштів через інвестування в акції, облігації, депозити.

Податкові пільги: можливість зменшення оподатковуваного доходу.

Інвестиційні ризики: фонд може показувати низьку дохідність.

Довготривала замороженість коштів: доступ до накопичень надається лише після виходу на пенсію.

Залежність від регулювання та змін у законодавстві.

НПФ можуть бути хорошим варіантом для диверсифікації пенсійних накопичень, але необхідно аналізувати дохідність фонду та рівень його надійності.

Альтернативи класичним пенсійним накопиченням

Окрім державної пенсійної системи та недержавних пенсійних фондів, існують інші способи накопичення на пенсію. Вони дозволяють контролювати власні фінанси, зменшувати залежність від змін у пенсійному законодавстві та примножувати капітал. Нижче розглянемо найефективніші інструменти інвестування для довгострокового накопичення.

Банківські депозити та страхові накопичувальні програми

Банківські депозити – це найконсервативніший варіант, який гарантує збереження капіталу, але не забезпечує високої дохідності. Поточні ставки за депозитами в гривні становлять до 15% річних, що ледь покриває інфляцію. Альтернативою можуть бути страхові накопичувальні програми, які поєднують страхування життя та пенсійне накопичення. Вони дозволяють регулярно відкладати кошти та водночас отримувати додатковий страховий захист.

Акції

Акції є одним із найпопулярніших інструментів для довгострокового інвестування. Купуючи акції стабільних компаній, інвестор може отримувати доходи від зростання їхньої вартості або дивіденди. Найкращий варіант для пенсійного накопичення – дивідендні акції великих компаній, що регулярно виплачують частину прибутку акціонерам. Середня річна дохідність S&P 500 за останні 50 років становить близько 8-10%. Проте акції мають високу волатильність, тому важливо диверсифікувати портфель.

Облігації

Облігації – це більш стабільний і менш ризикований інструмент у порівнянні з акціями. Державні та корпоративні облігації забезпечують фіксований дохід у вигляді купонних виплат. ОВДП (облігації внутрішньої державної позики) мають дохідність 10-16% у гривні та гарантуються державою. Корпоративні облігації можуть мати вищу прибутковість, але супроводжуються більшими ризиками. Поєднання облігацій із акціями у портфелі дозволяє збалансувати дохідність і надійність.

ETF (біржові інвестиційні фонди)

ETF – це найзручніший варіант пасивного інвестування, який дозволяє вкласти кошти одразу у великий набір акцій або облігацій. Наприклад, ETF на S&P 500 дозволяє інвестувати в акції 500 найбільших американських компаній. Такі фонди мають низькі комісії, забезпечують диверсифікацію ризиків і в середньому приносять 7-10% річних у довгостроковій перспективі. У європейських країнах пенсійні накопичення часто прив’язані саме до ETF, що дозволяє отримувати стабільний приріст капіталу.

Копітрейдинг

Копітрейдинг – це можливість автоматично повторювати угоди досвідчених трейдерів. Це підходить тим, хто хоче отримувати прибуток від торгівлі, але не має часу на аналіз ринку. Проте копітрейдинг має високі ризики, оскільки дохідність залежить від успіху обраного трейдера. Тому слід копіювати угоди трейдерів із великим досвідом, стабільними результатами та зваженим управлінням ризиками.

Якщо ви бажаєте інвестувати на фінансових ринках, вам потрібен надійний брокер. Ми вибрали регульованих брокерів з широким вибором активів для інвестицій.

| Макс. рівень регуляції | Мін. депозит, $ | Макс. плече | Акції | Облігації | ETF | Копітрейдинг | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|

| Tier-1 | ні | 1:500 | Є | ні | Є | Є | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 100 | 1:50 | Є | Є | Є | Є | Вивчити досьє | |

| Tier-1 | ні | 1:30 | Є | Є | Є | ні | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 1 | 1:200 | Є | Є | Є | Є | Вивчити досьє | |

| Tier-1 | 5 | 1:1000 | Є | ні | ні | Є | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 10 | 1:500 | Є | Є | Є | ні | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

Найкращі огляди компаній

Ризики та попередження

Плануючи накопичення на пенсію, ви повинні враховувати можливі ризики, які можуть вплинути на розмір ваших майбутніх виплат. Деякі з них можна мінімізувати, проте варто заздалегідь бути готовими до потенційних викликів.

Основні ризики:

Інфляція: може знецінити ваші заощадження, якщо дохідність вкладень буде нижчою за рівень зростання цін.

Нестабільність фінансових ринків: падіння фондових ринків або кризові періоди можуть негативно вплинути на накопичення.

Низька дохідність НПФ: неправильний вибір фонду може призвести до низьких виплат.

Регуляторні зміни: зміни в пенсійному законодавстві можуть вплинути на накопичувальну систему.

Дострокове виведення коштів: можливе лише у виняткових випадках і може призвести до фінансових втрат.

Неправильна стратегія інвестування: високий ризик або недостатня диверсифікація можуть зменшити дохідність вкладень.

Важлива порада. Для зниження ризиків варто диверсифікувати вкладення, вибирати надійні фінансові інструменти та регулярно переглядати стратегію накопичень відповідно до змін економічної ситуації.

Розраховуйте співвідношення ризику до дохідності

Тим, хто розглядає пенсійне накопичення як довгострокову стратегію, важливо використовувати інструменти з оптимальним співвідношенням ризику та дохідності. Основний принцип – диверсифікація портфеля. Крім внесків у пенсійні фонди, варто розглядати інвестиції в ETF, облігації та стабільні акції.

Також слід застосовувати активне управління ризиками, використовуючи опціони або хеджування для захисту накопичень. Важливо приділяти увагу інфляції: якщо зберігати активи лише у гривні, це може спричинити втрату купівельної спроможності. Тому частину пенсійного портфеля варто конвертувати у валютні активи або золото.

Ще одна рекомендація – автоматизація інвестицій. Регулярні автоматичні відрахування на пенсійні накопичення й інвестиційний портфель допоможуть поступово нарощувати капітал без необхідності щоденного моніторингу. Це дозволяє поєднувати трейдинг із довгостроковим фінансовим плануванням.

Я вважаю, що найкраща стратегія – поєднувати пасивне довгострокове накопичення (пенсійні фонди, ETF) з активними інвестиціями (трейдинг, дивідендні акції).

Резюме

Українська пенсійна система змінюється, і важливо розуміти, як працюють солідарні та накопичувальні механізми. Накопичувальна система дозволяє самостійно формувати пенсію, інвестуючи в НПФ або в різні класи активів. Основні ризики – інфляція, нестабільність ринків і законодавчі зміни.

Варто диверсифікувати накопичення, інвестуючи у акції, облігації, ETF і золото. Важливо автоматизувати внески та використовувати інструменти хеджування для мінімізації ризиків.

Найкращий підхід – поєднання пасивного накопичення з активним трейдингом, бо це дозволяє контролювати ризики та забезпечити стабільний дохід після виходу на пенсію.

FAQs

Чи обов’язково українцям брати участь у накопичувальній пенсійній системі?

Наразі участь у накопичувальній системі в Україні є добровільною. Проте уряд планує поступове впровадження обов’язкових внесків для певних категорій громадян.

Як уникнути ризиків інфляції під час накопичення пенсії?

Оптимально вкладати кошти в активи, що мають вищу за інфляцію дохідність – акції, облігації, ETF, а також розглядати валютні вкладення.

Чи варто трейдерам інвестувати у НПФ, якщо вони активно торгують на біржі?

Так, оскільки НПФ – це механізм накопичення коштів для пенсії, що забезпечує стабільність у майбутньому, тоді як трейдинг передбачає високий рівень волатильності доходу.

Як вибрати надійний недержавний пенсійний фонд?

Слід звертати увагу на історію фонду, рівень дохідності, витрати на управління та регулювання державою. Також необхідно перевіряти звітність і рейтинги НПФ.

Рекомендовані статті

Команда, яка працювала над статтею

Іван – фінансовий експерт та аналітик. Спеціалізується на торгівлі на ринках Форекс, акцій та криптовалют. Переважний стиль торгівлі – консервативні стратегії з низьким та середнім ризиком, середньострокові та довгострокові інвестиції. Досвід на фінансових ринках – 8 років. Займається підготовкою текстових матеріалів для трейдерів-початківців. Також спеціалізується на оглядах та оцінці брокерів, аналізуючи їх надійність, торговельні умови та особливості.

Автор, редактор та коректор порталу Traders Union з 2017 року. З 2020 року обіймає посаду заступника головного редактора сайту міжнародного об'єднання трейдерів Traders Union, має 10-річний досвід роботи з текстами в економічній та фінансовій сферах. У період з 2017 по 2020 рік Ольга виконувала обов'язки журналіста та редактора інформаційного агентства IaftNews, рубрик «Економічні новини» та «Фінансові новини». Зараз Ольга входить до команди провідних галузевих експертів та працює над створенням освітніх статей фінансово-інвестиційної тематики, курирує їх формування та публікацію на сайті Traders Union.

Мірджан Іполіто — журналіст і редактор новин у Traders Union. Вона експерт у галузі криптовалют з 5-річним стажем роботи на фінансових ринках. Її спеціалізація — щоденні новини ринку, прогнози цін і первинні пропозиції монет (ICO).

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Бірма

Бірма

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаоська Народно-Демократична Республіка

Лаоська Народно-Демократична Республіка

-

Латвія

Латвія

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівійська Арабська Джамахірія

Лівійська Арабська Джамахірія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Македонія, Колишня Югославська Республіка

Македонія, Колишня Югославська Республіка

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

Намібія

Намібія

-

Непал

Непал

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Окупована палестинська територія

Окупована палестинська територія

-

Оман

Оман

-

Пакистан

Пакистан

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Руанда

Руанда

-

Румунія

Румунія

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирійська Арабська Республіка

Сирійська Арабська Республіка

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сполучені Штати

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія, Об'єднана Республіка

Танзанія, Об'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чеська Республіка

Чеська Республіка

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto