Стейблкоїни: торговий актив чи гроші майбутнього? | Дослідження TU

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Дослідження TU показує, що стейблкоїни перетворюються з інструменту для торгівлі криптовалютою на універсальніший фінансовий інструмент для заощаджень і платежів. 41% респондентів заявили, що використовують стейблкоїни для захисту заощаджень від інфляції, тоді як 34% – для торгівлі. Водночас 46% зберігають більшу частину своїх стейблкоїнів на централізованих біржах, попри усвідомлення ризиків, а 38% довіряють стейблкоїнам більше, ніж традиційним банкам, коли йдеться про збереження власних заощаджень.

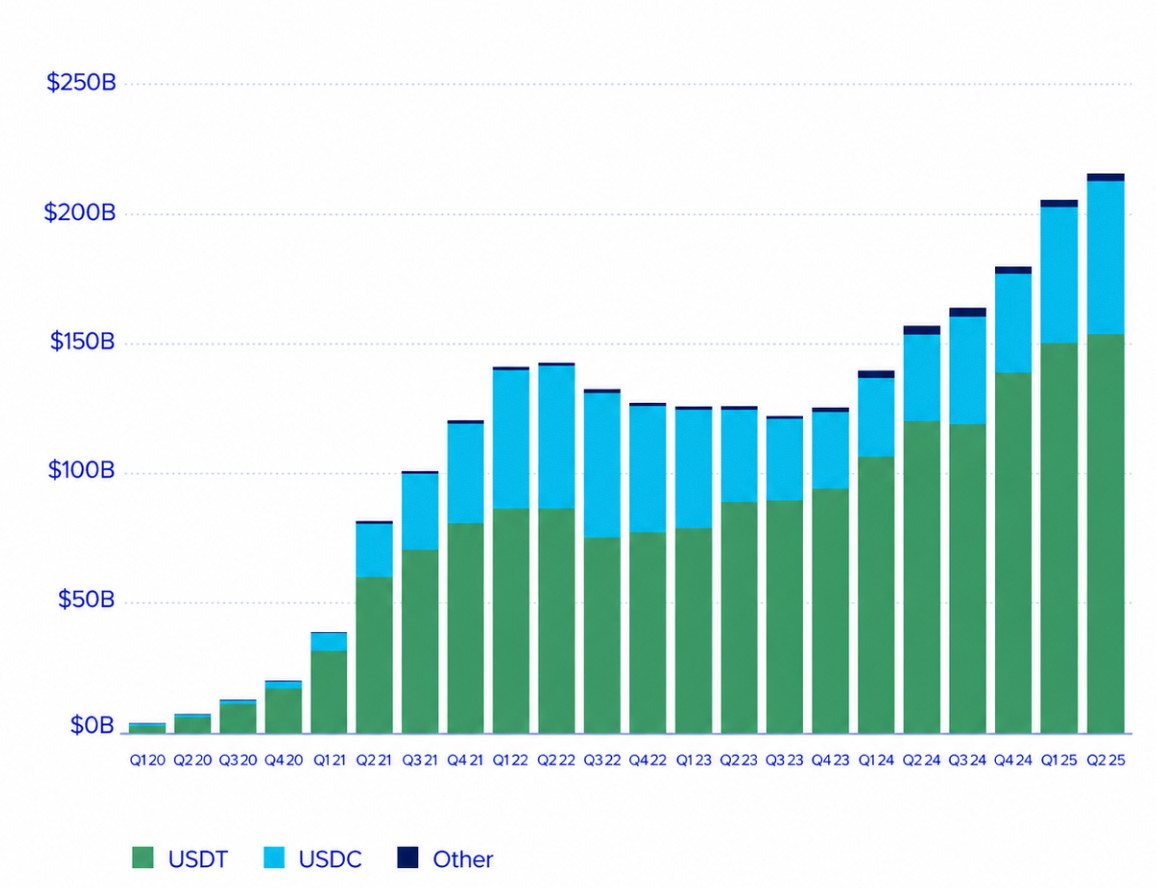

Сьогодні платіжні компанії, банки, фінтех-сервіси та інституційні інвестори дедалі частіше розглядають стейблкоїни як фінансову інфраструктуру для транскордонних платежів, розрахунків, управління корпоративною ліквідністю та токенізованих активів. Ця трансформація відображається у стрімкому зростанні ринку: сукупна капіталізація стейблкоїнів досягає рекордних значень, а сфера їхнього застосування вже давно вийшла за межі криптовалютної індустрії.

Інтерес з боку інституційних учасників зростає паралельно з розвитком регулювання. Такі компанії, як Visa, Circle, PayPal і JPMorgan, активно впроваджують платіжні рішення на базі стейблкоїнів, а уряди різних країн продовжують формувати нормативно-правову базу для цифрових доларових активів.

Попри це, досі бракує даних про те, як саме роздрібні інвестори використовують стейблкоїни на практиці. Чи залишаються вони насамперед інструментом для трейдингу, чи вже перетворилися на засіб заощадження та платежів? Чи довіряють користувачі стейблкоїнам більше, ніж традиційним банкам? І наскільки поведінка роздрібних інвесторів відповідає інституційним тенденціям?

Щоб відповісти на ці запитання, ми провели власне дослідження, присвячене тому, як інвестори використовують стейблкоїни, де воліють їх зберігати, які ризики вважають найважливішими та чи вірять у те, що стейблкоїни стануть масовим фінансовим інструментом. Отримані результати були зіставлені з дослідженнями Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs та інших провідних галузевих організацій.

Дослідження дає відповіді на шість ключових запитань:

Чи довіряють інвестори стейблкоїнам більше, ніж традиційним банкам?

Наскільки широко стейблкоїни використовуються для платежів і міжнародних грошових переказів?

Чи вірять інвестори, що стейблкоїни стануть масовим фінансовим інструментом?

Основні тези

Дослідження TU виявило кілька важливих тенденцій, які свідчать про зміну ролі стейблкоїнів у фінансовій поведінці роздрібних інвесторів.

Захист заощаджень став основним сценарієм використання стейблкоїнів. 41% опитаних повідомили, що використовують стейблкоїни насамперед для збереження купівельної спроможності своїх коштів, тоді як 34% і надалі застосовують їх переважно для торгівлі криптовалютами та управління інвестиційним портфелем. Це свідчить про те, що стейблкоїни дедалі частіше сприймаються як цифровий аналог долара, а не лише як інструмент для трейдингу.

Централізовані біржі залишаються основним місцем зберігання стейблкоїнів. Майже 46% користувачів тримають більшу частину своїх активів на криптовалютних біржах. Для порівняння, 24% віддають перевагу некастодіальним мобільним гаманцям, а 18% використовують апаратні гаманці. Попри зростання популярності самостійного зберігання, більшість інвесторів і надалі обирають зручність і простоту використання.

Рівень довіри до стейблкоїнів поступово наближається до рівня довіри до банківської системи. 38% респондентів зазначили, що довіряють стейблкоїнам більше, ніж традиційним банкам, коли йдеться про зберігання частини особистих заощаджень. Ще 33% відповіли, що рівень довіри залежить від емітента та прозорості резервів. Лише 21% і надалі віддають перевагу виключно банківським установам.

Стейблкоїни стають повноцінним платіжним інструментом. 66% учасників дослідження використовують стейблкоїни для оплати товарів і послуг або міжнародних грошових переказів: 29% роблять це регулярно, ще 37% – час від часу. Ці результати підтверджують висновки інституційних досліджень про те, що сфера застосування стейблкоїнів поступово виходить далеко за межі криптовалютної торгівлі.

Головною перешкодою для подальшого поширення залишаються регуляторні ризики. 36% опитаних назвали невизначеність у сфері регулювання основною причиною своїх побоювань. Для порівняння, ризик втрати прив'язки до долара (depeg) турбує 29% учасників, а можливі проблеми з резервами або платоспроможністю емітента – 25%. Отже, інвесторів більше непокоять майбутні законодавчі зміни, ніж технічні ризики.

Більшість інвесторів очікують подальшого масового поширення стейблкоїнів. 54% респондентів вважають, що протягом найближчих п'яти років стейблкоїни стануть повноцінним фінансовим інструментом масового використання. Ще 31% допускають такий сценарій, тоді як лише 10% не вірять у його реалізацію. Це свідчить про високий рівень впевненості користувачів у довгострокових перспективах ринку стейблкоїнів.

Підтвердження з боку інституційних учасників

Стейблкоїни пройшли шлях від суто криптовалютного інструменту для трейдингу до об’єкта пильної уваги платіжних компаній, керуючих активами, регуляторів і міжнародних фінансових інститутів. Інституційні дослідження дедалі частіше розглядають стейблкоїни не лише як частину ринку цифрових активів, а й як потенційну інфраструктуру для платежів, розрахунків і управління корпоративною ліквідністю.

За даними Coinbase Institutional, інтерес до стейблкоїнів з боку професійних інвесторів суттєво зріс. У дослідженні 2025 Institutional Investor Digital Assets Survey компанія повідомляє, що 84% інституційних учасників або вже використовують стейблкоїни, або розглядають можливість їх використання – насамперед для отримання дохідності, підвищення зручності розрахунків і ефективнішого проведення операцій на валютному ринку. Це підтверджує, що стейблкоїни виходять за межі криптотрейдингу й дедалі активніше розглядаються як інструмент для управління ліквідністю та проведення платежів.

Дослідження Visa, присвячене стейблкоїнам, також підтверджує цей інфраструктурний підхід. Аналітична панель Visa Onchain Analytics Dashboard, розроблена спільно з Allium, відстежує активність фіатних стейблкоїнів у найбільших блокчейн-мережах і показує, що перекази у стейблкоїнах здійснюються безперервно, зокрема у вихідні дні, на відміну від багатьох традиційних платіжних систем. Visa зазначає, що стейблкоїни дають змогу проводити розрахунки практично в безперервному режимі – 24 години на добу, 7 днів на тиждень, 365 днів на рік, – що особливо важливо для транскордонних платежів і управління глобальною ліквідністю.

Circle, емітент стейблкоїна USDC, позиціонує стейблкоїни як своєрідне «програмне оновлення» світової фінансової системи (software upgrade to global finance). У звіті State of the USDC Economy компанія стверджує, що стейблкоїни здатні зробити світову торгівлю та фінансові операції швидшими, відкритішими й органічно інтегрованими в інтернет-економіку. Крім того, Circle повідомляє, що обсяг USDC в обігу за рік зріс більш ніж на 78%, а від моменту запуску компанія забезпечила переказ понад 850 млрд доларів США між фіатними валютами та підтримуваними блокчейн-мережами.

Компанія Artemis надає детальнішу картину практичного використання стейблкоїнів у платежах. Згідно з її дослідженням ринку платежів у стейблкоїнах, обсяг таких платежів зріс із 6,0 млрд доларів США у лютому до 10,2 млрд доларів США у серпні, що відповідає зростанню на 70%. За оцінками Artemis, з 2023 року за допомогою стейблкоїнів було здійснено платежів на загальну суму понад 136 млрд доларів США. Це спостереження має важливе значення, оскільки дає змогу відокремити використання стейблкоїнів саме як платіжного інструменту від загальної активності в блокчейні, значна частина якої, як і раніше, пов’язана з трейдингом, арбітражем, протоколами DeFi або операціями криптовалютних бірж.

Дослідження Castle Island Ventures і Brevan Howard Digital, підготовлене за підтримки Visa, підкреслює важливу роль стейблкоїнів на ринках, що розвиваються. Згідно зі звітом, хоча найпоширенішою причиною використання стейблкоїнів і надалі залишається доступ до криптовалютного ринку, сфера їх застосування виходить далеко за межі криптоіндустрії. Так, 47% опитаних користувачів назвали основною мотивацією доступ до долара США, 39% – можливість отримання дохідності, а значна частина респондентів також використовує стейблкоїни для проведення платежів і розрахунків.

Ці результати свідчать про те, що в країнах із високою інфляцією, обмеженим доступом до банківських послуг або чинними валютними обмеженнями стейблкоїни дедалі частіше виконують функцію не спекулятивних криптоактивів, а своєрідних цифрових доларових рахунків, які забезпечують збереження вартості та зручність проведення фінансових операцій.

McKinsey дотримується більш обережної позиції щодо даних про обсяги платежів у стейблкоїнах. У своєму аналізі компанія зазначає, що широко цитовані показники обсягів транзакцій можуть вводити в оману, оскільки значна частина операцій зі стейблкоїнами в блокчейні не пов'язана з реальними платежами за товари та послуги.

За оцінками McKinsey, сукупні обсяги транзакцій зі стейблкоїнами нерідко обчислюються трильйонами доларів США, проте істотна частка цих операцій припадає на торгівлю криптоактивами, управління ліквідністю, перекази між криптовалютними біржами та інші операції, характерні для криптовалютної екосистеми, а не на розрахунки між споживачами та бізнесом. Це розмежування має принципове значення для об'єктивної оцінки масштабів і темпів поширення стейблкоїнів як платіжного інструменту.

TRM Labs доповнює цю картину аналізом питань дотримання нормативних вимог і протидії незаконній фінансовій діяльності. У звіті Crypto Adoption and Stablecoin Usage Report 2025 зазначається, що на стейблкоїни припадає близько 30% загального обсягу ончейн-транзакцій із криптоактивами. Станом на серпень 2025 року сукупний обсяг операцій зі стейблкоїнами від початку року перевищив 4 трлн доларів США, що на 83% більше порівняно з аналогічним періодом 2024 року. Водночас TRM Labs підкреслює, що використання стейблкоїнів у незаконній діяльності й надалі залишається однією з ключових проблем для регуляторів, хоча обсяг операцій, пов’язаних з обходом санкцій, скоротився на 60% у період із 2024 до 2025 року.

Позиції традиційних фінансових інститутів і міжнародних організацій щодо стейблкоїнів залишаються неоднозначними. Міжнародний валютний фонд (МВФ) визнає, що стейблкоїни можуть підвищити ефективність цифрових платежів, особливо в країнах із недостатньо розвиненою або дорогою банківською інфраструктурою. Водночас МВФ звертає увагу на ризики, пов’язані з регулюванням, резервним забезпеченням, грошово-кредитним суверенітетом держав і фінансовою стабільністю. В опублікованому у 2025 році дослідженні зазначається, що за попередні два роки обсяг емісії стейблкоїнів подвоївся, головним чином завдяки активності на криптовалютному ринку, тоді як подальше зростання попиту значною мірою залежатиме від правової визначеності та розширення сфер використання стейблкоїнів у платежах.

Банк міжнародних розрахунків (BIS) дотримується стриманішої оцінки. На думку BIS, стрімке зростання ринку стейблкоїнів може мати суттєві наслідки для грошово-кредитної політики та фінансової стабільності, оскільки найбільші емітенти розміщують значну частину резервів у високоліквідних короткострокових державних цінних паперах, насамперед у казначейських векселях США (U.S. Treasury bills). Це означає, що ринок стейблкоїнів уже не можна розглядати як ізольований сегмент криптоекономіки: його подальше зростання або можливі кризові явища здатні впливати на грошовий ринок, попит на безризикові активи та загальний стан світової фінансової системи.

Теоретична база дослідження

З економічної точки зору стейблкоїни поєднують у собі характеристики традиційних грошей, платіжної інфраструктури та цифрових фінансових активів. На відміну від високоволатильних криптовалют, таких як Bitcoin і Ethereum, стейблкоїни, забезпечені фіатними активами, створені для підтримання стабільної вартості, що робить їх придатними не лише для спекулятивних операцій, а насамперед для здійснення платежів, зберігання коштів і проведення розрахунків.

Однією з ключових теоретичних концепцій, пов'язаних із поширенням стейблкоїнів, є валютне заміщення (currency substitution), яке в контексті цифрових фінансів часто називають цифровою доларизацією (digital dollarization). У країнах із високою інфляцією, валютними обмеженнями або нестабільним валютним курсом домогосподарства та компанії традиційно прагнуть зберігати заощадження в надійніших активах. Історично таку функцію виконували іноземні валюти, насамперед долар США. Стейблкоїни забезпечують цифрову форму доларизації, дозволяючи користувачам володіти активами, номінованими в доларах США, без відкриття рахунків в іноземних банках і без залежності від національної банківської системи.

Не менш важливою є концепція засобу збереження вартості (store of value). Згідно з класичною фінансовою теорією, засіб збереження вартості – це актив, здатний підтримувати купівельну спроможність упродовж тривалого часу. Хоча стейблкоїни самі по собі не забезпечують інвестиційної дохідності, вони можуть слугувати інструментом захисту заощаджень від швидкого знецінення національної валюти. Саме ця особливість значною мірою пояснює прискорене поширення стейблкоїнів у країнах, що стикаються з хронічною інфляцією, валютними обмеженнями або нестабільністю банківського сектору.

Ще одним важливим теоретичним напрямом є теорія платіжної інфраструктури (payment infrastructure theory). Традиційні міжнародні платежі зазвичай проходять через мережу банків-кореспондентів, супроводжуються затримками під час розрахунків і відносно високими транзакційними витратами. Стейблкоїни, що функціонують на основі публічних блокчейнів, дають змогу здійснювати розрахунки практично миттєво, без використання традиційної банківської інфраструктури. Як зазначає Visa, блокчейн-розрахунки здійснюються безперервно, що дозволяє проводити транзакції 24 години на добу, 7 днів на тиждень, на відміну від більшості традиційних банківських систем.

Нарешті, стейблкоїни є одним із найяскравіших прикладів ширшого процесу переходу до токенізованих фінансів (tokenized finance). Дедалі більше фінансових установ розглядають їх не просто як різновид криптоактивів, а як програмовані цифрові гроші, здатні забезпечити функціонування токенізованих цінних паперів, протоколів децентралізованих фінансів (DeFi) та глобальних платіжних мереж. У міру розвитку процесів токенізації на ринках капіталу стейблкоїни можуть стати основним розрахунковим активом, що поєднуватиме традиційну фінансову систему з інфраструктурою, побудованою на технології блокчейн.

Дані опитування

Щоб глибше зрозуміти, як роздрібні інвестори використовують стейблкоїни на практиці, ми провели власне кількісне дослідження, присвячене аналізу поведінки користувачів, моделей використання, рівня довіри, способів зберігання, платіжної активності та сприйняття ризиків, пов'язаних зі стейблкоїнами.

На відміну від інституційних досліджень, які переважно зосереджені на розвитку інфраструктури та ринкових тенденціях, це дослідження спрямоване на вивчення практичного досвіду приватних інвесторів і дає змогу оцінити, наскільки їхня поведінка відповідає напрямам інституційного впровадження стейблкоїнів.

Методологія дослідження

Дослідження було проведене у форматі структурованого онлайн-опитування з використанням методології CAWI (Computer-Assisted Web Interviewing) – комп'ютеризованого вебанкетування.

Вибірка: 1 500 криптоінвесторів.

Географія дослідження: Північна Америка, Європа, Азія, Латинська Америка, Африка та країни з ринками, що розвиваються.

Вік респондентів: від 18 до 60 років.

Критерій участі: використання щонайменше одного забезпеченого фіатними активами стейблкоїна (USDT, USDC, DAI, FDUSD, USDe тощо) протягом останніх 24 місяців.

Рівень статистичної достовірності: 95%.

Розрахункова похибка: ±2,5%.

Команда експертів TU

Дослідження було проведене аналітичною командою Traders Union:

Анастасія Чабанюк (автор дослідження) – розробка дослідження та інтерпретація результатів.

Чінмай Соні (фактчекер) – перевірка даних і статистична валідація.

Євген Комчук (редактор) – редакційний і методологічний контроль.

Андрій Мастикін, Олег Ткаченко (аналітики) – збір і аналіз даних.

Чому інвестори використовують стейблкоїни?

Спочатку стейблкоїни були створені як інструмент для торгівлі криптовалютами, що дозволяв користувачам переказувати кошти між біржами без необхідності конвертації активів у фіатні валюти. Проте за останні кілька років сфера їхнього застосування суттєво розширилася.

| Причина використання | Частка користувачів |

|---|---|

| Захист заощаджень від інфляції | 41% |

| Торгівля криптовалютами та управління інвестиційним портфелем | 34% |

| Міжнародні грошові перекази | 27% |

| Участь у DeFi та отримання дохідності | 19% |

| Онлайн-платежі | 15% |

| Виплата заробітної плати або розрахунки між компаніями | 7% |

Висновок. Найпоширенішою причиною використання стейблкоїнів став захист заощаджень від інфляції, який уперше випередив торгівлю криптовалютами. Це свідчить про те, що дедалі більше користувачів сприймають стейблкоїни не лише як інструмент для операцій на криптовалютному ринку, а й як цифровий аналог долара США, призначений насамперед для збереження вартості коштів.

Де користувачі зберігають стейблкоїни?

Вибір способу зберігання стейблкоїнів є одним із найважливіших аспектів забезпечення безпеки цифрових активів. Хоча самостійне зберігання (self-custody) надає користувачам повний контроль над своїми коштами, централізовані криптовалютні біржі, як і раніше, забезпечують високий рівень зручності, ліквідності та простий доступ до торговельних операцій.

Щоб оцінити вподобання користувачів, респондентам було поставлено запитання про те, де зберігається основна частина їхніх стейблкоїнів.

Основні способи зберігання стейблкоїнів:

Централізовані криптовалютні біржі – 46%.

Некастодіальні мобільні криптогаманці – 24%.

Апаратні гаманці – 18%.

Протоколи децентралізованих фінансів (DeFi) – 8%.

Кастодіальні банківські та фінтех-сервіси – 4%.

Висновок. Попри зростання інтересу до самостійного зберігання цифрових активів, централізовані криптовалютні біржі залишаються найпопулярнішим способом зберігання стейблкоїнів. Це свідчить про те, що для значної частини роздрібних інвесторів зручність використання, висока ліквідність і простий доступ до операцій, як і раніше, мають більше значення, ніж максимальний рівень контролю та безпеки активів.

Чи довіряють інвестори стейблкоїнам більше, ніж традиційним банкам?

Довіра відіграє ключову роль у прийнятті фінансових рішень. У країнах із високою інфляцією, знеціненням національної валюти або нестабільною банківською системою стейблкоїни дедалі частіше розглядаються як альтернатива традиційним банкам для зберігання частини заощаджень.

Для оцінки рівня довіри респондентам було поставлено запитання, чи довіряють вони стейблкоїнам більше, ніж традиційним банківським установам, коли йдеться про зберігання заощаджень.

| Відповідь | Частка користувачів |

|---|---|

| Так | 38% |

| Це залежить від емітента | 33% |

| Ні | 21% |

| Важко відповісти | 8% |

Висновок. Понад третина опитаних уже довіряє стейблкоїнам більше, ніж традиційним банкам. Водночас ще 33% респондентів вважають, що рівень довіри насамперед залежить від надійності емітента та прозорості формування резервів, які забезпечують вартість стейблкоїна. Це свідчить про те, що довіра до цього класу цифрових активів визначається не лише самою технологією, а й якістю управління, рівнем регулювання та відкритістю інформації про резервне забезпечення.

Як використовуються стейблкоїни для платежів?

Хоча спочатку стейблкоїни створювалися для використання на криптовалютному ринку, сьогодні платіжні компанії дедалі частіше розглядають їх як інфраструктуру для здійснення транскордонних переказів і цифрової комерції.

Щоб оцінити масштаби їхнього практичного використання, респондентам було поставлено запитання, як часто вони використовують стейблкоїни для здійснення платежів або грошових переказів.

Платіжна активність користувачів стейблкоїнів:

Часто – 29%.

Іноді – 37%.

Рідко – 22%.

Ніколи – 12%.

Висновок. Майже дві третини опитаних уже використовують стейблкоїни для платежів або грошових переказів із тією чи іншою регулярністю. Отримані результати підтверджують посилення інституційної тенденції, згідно з якою стейблкоїни поступово трансформуються з інструмента криптовалютного ринку в повноцінний елемент глобальної платіжної інфраструктури.

Що найбільше турбує інвесторів?

Попри стрімке поширення, стейблкоїни, як і раніше, пов'язані з низкою регуляторних, технологічних та інфраструктурних ризиків. Аналіз цих побоювань дає змогу краще зрозуміти чинники, які можуть стримувати їхнє подальше масове поширення.

Респондентам було запропоновано визначити, який ризик вони вважають найбільш суттєвим під час володіння стейблкоїнами.

| Побоювання | Частка користувачів |

|---|---|

| Посилення державного регулювання | 36% |

| Втрата прив'язки до базового активу (depeg) | 29% |

| Неплатоспроможність емітента або недостатність резервів | 25% |

| Злам криптовалютних бірж або ризики кастодіального зберігання | 18% |

| Уразливості смартконтрактів | 11% |

| Не маю суттєвих побоювань | 9% |

Висновок. Найсерйознішою проблемою для роздрібних інвесторів залишається регуляторна невизначеність. Водночас важливу роль під час ухвалення рішення про використання стейблкоїнів відіграють довіра до якості резервного забезпечення та впевненість у здатності стейблкоїна зберігати прив'язку до базового активу. Це свідчить про те, що подальше поширення стейблкоїнів значною мірою залежатиме не лише від розвитку технологій, а й від прозорості діяльності емітентів і формування зрозумілої нормативно-правової бази.

Чи стануть стейблкоїни масовим платіжним засобом?

Інституційне впровадження стейблкоїнів стрімко прискорюється, однак саме поведінка роздрібних користувачів значною мірою визначить, чи стануть вони частиною повсякденної фінансової системи.

Щоб оцінити очікування інвесторів, респондентам було поставлено запитання, чи вважають вони, що протягом найближчих п'яти років стейблкоїни перетворяться на широко поширений платіжний засіб.

Очікування щодо масового поширення стейблкоїнів:

Так – 54%.

Можливо – 31%.

Ні – 10%.

Важко відповісти – 5%.

Висновок. Більшість учасників дослідження (54%) очікують, що в найближчі роки стейблкоїни стануть широко використовуваним фінансовим інструментом. Ще 31% допускають такий сценарій. Отримані результати свідчать про високий рівень довіри роздрібних інвесторів до довгострокового потенціалу стейблкоїнів і підтверджують їхнє поступове перетворення з інструмента криптовалютного ринку на повноцінний елемент сучасної платіжної інфраструктури.

Практичне значення для інвесторів

Результати дослідження свідчать про те, що стейблкоїни стрімко трансформуються з інструмента для торгівлі криптовалютами в універсальний фінансовий інструмент, який використовується для зберігання заощаджень, здійснення платежів і міжнародних грошових переказів. Водночас їхнє широке поширення супроводжується появою нових ризиків, які інвесторам необхідно враховувати під час ухвалення фінансових рішень.

За результатами дослідження можна сформулювати кілька ключових практичних висновків:

Стейблкоїни більше не слід розглядати виключно як засіб переказу коштів між криптовалютними біржами. Сьогодні вони дедалі частіше використовуються як цифровий аналог долара США для зберігання заощаджень, здійснення платежів і управління ліквідністю.

Вибір надійного емітента стає не менш важливим, ніж вибір надійного банку. Перед зберіганням значних сум інвесторам варто оцінювати прозорість резервного забезпечення, рівень державного регулювання, механізми погашення стейблкоїнів і результати незалежних аудиторських перевірок.

Диверсифікація між кількома емітентами допомагає знизити ризик контрагента. Концентрація всіх коштів в одному стейблкоїні підвищує вразливість до операційних збоїв, регуляторних обмежень або проблем із ліквідністю конкретного емітента.

Самостійне зберігання цифрових активів (self-custody) забезпечує вищий рівень контролю, однак потребує суворого дотримання правил інформаційної безпеки. Користувачам, які володіють значними обсягами стейблкоїнів, рекомендується використовувати апаратні гаманці та надійні механізми резервного копіювання, а не покладатися виключно на централізовані біржі.

Стейблкоїни здатні суттєво знизити вартість і скоротити час міжнародних переказів порівняно з традиційними банківськими сервісами, особливо в країнах з обмеженим доступом до долара США або дорогою інфраструктурою грошових переказів.

Розвиток нормативно-правового регулювання стане одним із ключових чинників подальшого поширення стейблкоїнів. Формування чітких законодавчих правил може сприяти зростанню інституційної участі, тоді як надмірно жорстке регулювання здатне обмежити доступність окремих емітентів у різних юрисдикціях.

Стейблкоїни поступово стають частиною стратегії управління особистими фінансами. Дедалі більше користувачів розглядають їх як цифровий еквівалент грошових коштів у складі диверсифікованого інвестиційного портфеля, а не лише як інструмент для роботи з криптовалютним ринком.

Стабільність курсу не означає відсутності інвестиційних ризиків. Інвесторам необхідно враховувати ризики контрагента, якість управління резервами, імовірність регуляторного втручання та безпеку зберігання цифрових активів.

Отримані результати також свідчать про те, що дедалі більшого значення набуває вибір платформи, через яку здійснюються операції зі стейблкоїнами. Якщо сам стейблкоїн визначає стабільність вартості та ризики, пов'язані з емітентом, то обрана платформа впливає на доступність активу, розмір комісій, підтримувані блокчейн-мережі, способи зберігання та додаткові сервіси, зокрема стейкінг, кредитування, а також зручні способи введення та виведення фіатних коштів.

Для роздрібних інвесторів важливими критеріями є підтримка різних стейблкоїнів, комісії за виведення коштів, відповідність регуляторним вимогам, наявність підтвердження резервів (Proof of Reserves), якість інфраструктури криптогаманців та інтеграція з платіжними сервісами. Інституційні учасники ринку, крім того, приділяють особливу увагу рівню ліквідності, можливостям проведення розрахунків і інструментам управління корпоративною ліквідністю.

У міру того як стейблкоїни виходять за межі криптовалютної торгівлі й стають важливим елементом цифрових платежів та управління грошовими коштами, вибір надійної платформи стає не менш важливим, ніж вибір самого стейблкоїна. Саме тому далі наведено порівняння провідних криптовалютних бірж, які пропонують широку підтримку стейблкоїнів і найбільш затребувані сервіси для роздрібних інвесторів.

| Kraken | Ledger Wallet | WEEX | BYDFi | ALP.COM | |

|---|---|---|---|---|---|

|

Рік заснування |

2011 | 2004 | 2018 | 2020 | 2015 |

|

Spot комісія Taker, % |

0.4 | 0 | 0.1 | 0.1 | 0.2 |

|

Spot комісія Maker, % |

0.25 | 0 | 0.1 | 0.1 | 0.1 |

|

Мін. депозит, $ |

10 | ні | 10 | 10 | 10 |

|

P2P |

ні | ні | ні | ні | ні |

|

Копітрейдинг |

Є | ні | Є | Є | ні |

|

NFT |

Є | ні | Є | ні | ні |

|

Відкрити рахунок |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою. |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою. |

Джерела даних і методологія

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Visa Onchain Analytics Dashboard.

Circle. State of the USDC Economy 2025.

Artemis. Stablecoin Update: October 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins: The Emerging Market Story.

TRM Labs. Crypto Adoption and Stablecoin Usage Report.

McKinsey & Company. Stablecoins in Payments: What the Raw Transaction Numbers Miss.

International Monetary Fund (IMF). Understanding Stablecoins.

International Monetary Fund (IMF). Decrypting Crypto: How to Estimate International Stablecoin Flows.

Bank for International Settlements (BIS). Stablecoins and Safe Asset Holdings.

Попередні дослідження серії

Висновок

Стейблкоїни швидко виходять за межі нішевого криптовалютного інструменту і стають ключовою ланкою сучасної фінансової інфраструктури — вони вже слугують не лише засобом трейдингу, а й захистом заощаджень та ефективним платіжним інструментом. Дослідження TU демонструє, що понад 40% користувачів обирають стейблкоїни для збереження купівельної спроможності, а 66% використовують їх для платежів або переказів, підтверджуючи зміну основної ролі таких цифрових активів. Навіть у країнах із нестабільними нацвалютами стейблкоїни стають цифровим еквівалентом долара США, пропонуючи стабільність і зручність поза банківською системою. Однак майбутнє цього ринку значною мірою залежить від зрозумілих правил регулювання та довіри до емітентів. Найсильніший висновок: стейблкоїни творять нову еру глобальних фінансів, де доступність, швидкість і незалежність від традиційних банків стають стандартом для всієї планети.

Часті запитання

Які переваги стейблкоїнів для міжнародних переказів у порівнянні з традиційними банківськими сервісами?

Чому користувачі надають перевагу централізованим біржам для зберігання стейблкоїнів?

Яку роль відіграє прозорість резервного забезпечення стейблкоїна для інвесторів?

Які основні ризики пов’язані зі зберіганням стейблкоїнів і як їх можна знизити?

Вибір редакції та аналітика

Що відбувається у світовій фінтех-галузі: три головні тренди 2026 року

Від Ісуса Христа до інопланетян: найабсурдніші ринки прогнозів Polymarket

Полювання на власників крипти: чому злочинці перейшли в офлайн

BitMEX закривається: чому Трамп не врятував біржу

Чи потрібні урядам криптопрацівники?

Brent майже по $100: чому зростають ціни на нафту

Рекомендовані статті

Команда, яка працювала над статтею

Анастасія — фахівець із 17-річним досвідом у сфері фінансів та контент-маркетингу. Вважає, що для успіху інвесторам і трейдерам-початківцям максимально важлива інформаційна підтримка та експертна думка.

Євген Комчук (Eugene Komchuk) працює редактором у Traders Union. У журналістиці вже 25 років, за цей час написав тисячі текстів на різні тематики: від політики та інфраструктури до економіки і фінансів.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto