Mengapa Saat Ini Waktu yang Tepat untuk Mengakumulasi Saham Bank Indonesia

Catatan Editorial: Meskipun kami mematuhi Integritas Editorial yang ketat, posting ini mungkin berisi referensi ke produk dari mitra kami. Berikut penjelasan tentang Bagaimana Kami Menghasilkan Uang. Tidak ada data dan informasi di halaman web ini yang merupakan saran investasi sesuai dengan Penafian kami.

Investor asing telah menarik USD3,75 miliar dari ekuitas Indonesia sejauh ini di 1H25, penjualan bersih terbesar di kawasan ini, menjatuhkan Jakarta Composite Index sebesar 2% dalam denominasi USD dan menyeret valuasi bank kembali ke level terendah dalam beberapa tahun.

Bagi para trader global yang mencari hasil yang tahan lama dan peluang rebound EM, kondisi kapitulasi ini menciptakan titik masuk yang langka. Bank-bank terkemuka di Indonesia kini menawarkan imbal hasil dividen yang mencapai 8%, melampaui imbal hasil obligasi Pemerintah Indonesia 10 tahun sebesar 6,5%, dengan NPL sistemik di bawah 2%, dan baru saja mendapat dorongan tambahan dari pemotongan suku bunga 25bp oleh Bank Indonesia menjadi 5,25%. Siklus pelonggaran sebelumnya pada 2016-17, 2019, dan 2020 mendahului reli dua digit pada saham perbankan – tren yang akan dibahas lebih rinci dalam artikel ini. Kami akan menunjukkan mengapa valuasi yang tertekan, dukungan kebijakan, dan sentimen perdagangan yang membaik menjadikan saat ini waktu yang tepat untuk membeli saham bank Indonesia serta bagaimana Anda dapat memposisikan diri untuk kenaikan berikutnya.

Peringatan Resiko: Semua investasi memiliki resiko, termasuk potensi kerugian modal. Fluktuasi ekonomi dan perubahan pasar mempengaruhi laba, dan 40-50% investor gagal memenuhi target. Diversifikasi membantu tetapi tidak menghilangkan resiko. Berinvestasi dengan bijak dan berkonsultasi dengan penasihat keuangan profesional.

Investor asing hengkang, menciptakan kesenjangan nilai

Investor internasional telah menarik dana dari saham Indonesia, yang menyebabkan harga saham perbankan turun ke tingkat yang menarik. Pada akhir 2024 dan awal 2025, investor asing menjadi penjual bersih selama enam bulan berturut-turut – sebuah eksodus berkepanjangan yang tidak pernah terjadi sejak 2017. Mereka melepas sekitar USD3,85 miliar saham Indonesia dari Oktober 2024 hingga Maret 2025. Arus keluar besar-besaran ini didorong oleh aversi risiko global – kekhawatiran terhadap perubahan kebijakan fiskal Indonesia, suku bunga tinggi yang berkepanjangan, dan ketidakpastian politik.

Sentimen berbalik ke tingkat pesimisme yang ekstrem, namun gelombang penjualan ini tampaknya berlebihan dibandingkan dengan fundamental. Setelah kepanikan mereda, arus masuk asing kembali: selama lima minggu dari pertengahan April hingga akhir Mei 2025, investor asing mencatat net buy sebesar USD320 juta, dan JCI naik dari titik terendah sekitar 6.400 ke puncak sekitar 7.200. Pemulihan ini menyoroti betapa cepatnya arus dapat berbalik ketika valuasi dan kondisi makro menjadi lebih menarik. Sementara itu, investor asing melaporkan penjualan bersih sebesar USD950 juta dan USD3,75 miliar pada Juni-pertengahan Juli 2025, dan YTD, mencerminkan dampak besar ketika tren ini akan berbalik. Pelajari bagaimana Program Makan Gratis Bergizi Indonesia membantu mengatasi kelebihan pasokan unggas, mendorong permintaan yang lebih kuat untuk pakan dan produk ayam, serta meningkatkan margin keuntungan bagi CPIN, JPFA, dan MAIN.

Valuasi pada titik terendah dalam beberapa tahun untuk bank besar dan menengah

Berkat aksi jual besar-besaran, valuasi bank-bank Indonesia kini menjadi murah dibandingkan dengan sejarah mereka sendiri. Rasio harga terhadap nilai buku (P/B) dan rasio harga terhadap laba (P/E) telah turun ke tingkat yang belum pernah terlihat selama bertahun-tahun. Sebagai contoh, Bank Negara Indonesia (BBNI) – salah satu dari empat bank milik negara terbesar – diperdagangkan sekitar 0,9× P/B, yang merupakan 1,5 deviasi standar (S.D.) di bawah rata-rata 10 tahunnya. Hal ini terjadi meskipun profitabilitas BBNI membaik (return on equity secara konsisten lebih tinggi dari tingkat sebelum pandemi), menunjukkan adanya ketidaksesuaian di mana harga turun lebih dalam dibandingkan fundamentalnya.

Bahkan pemimpin pasar Bank Central Asia (BBCA), yang telah lama dihargai dengan valuasi premium, juga mengalami penurunan kelipatan P/E. Saham BBCA berkinerja di bawah rekan-rekannya selama 2021–2023, dan kini diperdagangkan pada 4,27× P/B, sedikit di bawah rata-rata 10 tahunnya sebesar 4,4×, dengan P/E trailing twelve months (TTM) sekitar 18,7× atau sekitar 1,5 S.D. di bawah rata-rata historis 10 tahunnya. Dengan kata lain, BBCA tidak lagi dihargai dengan premi berlebihan; setelah penurunan harga, saham ini “tidak lagi sepenuhnya dihargai” dan menawarkan potensi kenaikan meskipun ada tekanan suku bunga jangka pendek.

Yang penting, bank menengah dan lembaga keuangan khusus bahkan didiskon lebih dalam lagi. Sebagai contoh, Bank Tabungan Negara (BBTN) – bank menengah yang berfokus pada kredit pemilikan rumah – saat ini diperdagangkan hanya pada 0,5× P/B. P/B yang jauh di bawah 1 menunjukkan bahwa investor memperhitungkan pesimisme besar terhadap pertumbuhan masa depan atau kualitas aset, namun ceruk pasar BBTN (kredit perumahan yang didukung pemerintah) dan potensi manfaat dari penurunan suku bunga menunjukkan bahwa pesimisme tersebut mungkin berlebihan.

ROE di seluruh industri menunjukkan tren kenaikan pasca pandemi, namun banyak saham bank yang dihargai seolah-olah pertumbuhannya sangat rendah. Kasus valuasinya jelas: harga telah turun sementara laba tetap solid, sehingga banyak saham bank diperdagangkan pada kelipatan yang tidak menuntut. Ini menawarkan potensi kenaikan signifikan jika sentimen dan likuiditas kembali normal.

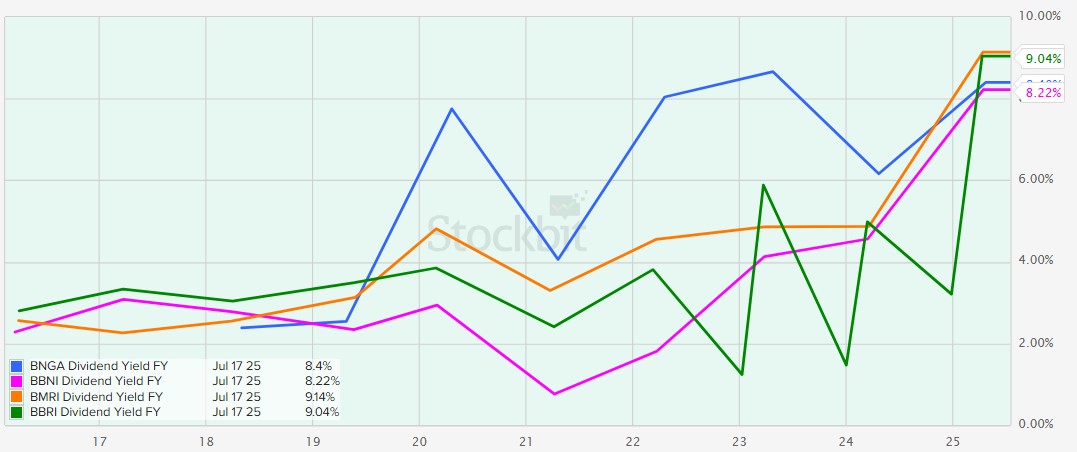

Hasil dividen menarik dibandingkan sejarah dan obligasi pemerintah

Salah satu manfaat langsung dari harga saham yang lebih rendah adalah imbal hasil dividen yang lebih tinggi. Bank-bank Indonesia memiliki rekam jejak panjang dalam pembayaran dividen yang kuat, dan dengan harga saham yang tertekan, imbal hasil tersebut telah naik ke tingkat yang menarik – dalam beberapa kasus kini melebihi imbal hasil obligasi pemerintah atau rata-rata historis. Sebagai contoh, Bank CIMB Niaga (BNGA), seperti disebutkan di atas, telah mempertahankan rasio pembayaran dividen di atas 50%, menghasilkan imbal hasil dividen satu digit tinggi bagi investor pada harga saham saat ini. Imbal hasil di kisaran ~7–9% (dalam IDR) sangat menarik, secara efektif menyaingi imbal hasil obligasi pemerintah Indonesia tenor 10 tahun yang saat ini sekitar 6,5%, sambil tetap menawarkan potensi kenaikan ekuitas. Memang, pembayaran dividen BNGA yang besar dan laba yang kuat telah membuat para analis menyebut dividennya “sangat menarik”, dan mereka memperkirakan hal ini akan membantu mendorong re-rating saham tersebut.

Bank-bank besar juga meningkatkan pengembalian kepada pemegang saham. BBNI, misalnya, menaikkan rasio pembayaran dividen menjadi 50% (dari sebelumnya 20–30%). Dengan tingkat permodalan yang kuat (CAR ~19%), BBNI memiliki ruang untuk hampir menggandakan pembayarannya, yang akan secara signifikan meningkatkan imbal hasilnya ke depan. Bahkan Bank Rakyat Indonesia (BBRI) – pemberi pinjaman mikro terbesar di negara ini – juga telah membagikan dividen yang lebih tinggi; pada tahun 2023, bank ini membagikan 85% laba sebagai dividen, suatu tingkat pembayaran yang sangat tinggi sehingga mendorong imbal hasilnya ke angka satu digit menengah. Sebagai perbandingan, imbal hasil BBRI secara historis berada di kisaran 2–3%, namun setelah penurunan harga baru-baru ini dan peningkatan pembayaran, investor kini bisa mendapatkan imbal hasil sekitar 5% atau lebih dari saham BBRI.

Demikian pula, Bank Mandiri (BMRI) sering memberikan imbal hasil sekitar 6% pada harga terbaru karena kombinasi pelemahan harga dan rasio pembayaran sekitar 60%. Imbal hasil ini tergolong tinggi dibandingkan masa lalu – hanya beberapa tahun lalu, sebagian besar bank Indonesia hanya memberikan imbal hasil satu digit rendah karena valuasinya lebih tinggi.

Beberapa saham bank yang dapat menyamai atau melampaui imbal hasil obligasi pemerintah Indonesia 10 tahun adalah BNGA dan BBNI (~8%), BMRI dan BBRI (~9%). Hal ini membuat saham perbankan menarik tidak hanya bagi investor saham, tetapi juga bagi investor yang berfokus pada pendapatan yang mungkin melihatnya sebagai proxy obligasi dengan potensi pertumbuhan. Akibatnya, begitu kepercayaan kembali, dana yang haus akan imbal hasil dapat beralih ke saham-saham ini, mendukung harga mereka.

Singkatnya, bank-bank Indonesia menawarkan kombinasi langka antara pendapatan dividen tinggi dan valuasi rendah. Imbal hasil dividen berada di level tertinggi dalam beberapa tahun terakhir, memberikan penyangga dan insentif bagi investor untuk mempertahankan saham sambil menunggu pemulihan harga. Dukungan imbal hasil ini membatasi penurunan dan menjadi katalis kuat untuk minat baru—terutama saat suku bunga lokal turun (yang menurunkan imbal hasil obligasi dan membuat imbal hasil ekuitas semakin menarik sebagai perbandingan).

Pemangkasan suku bunga: Siklus pelonggaran menguntungkan saham perbankan

Setelah periode pengetatan moneter, Bank Indonesia (BI) telah mulai menurunkan suku bunga – sebuah tren yang secara historis meningkatkan kinerja sektor perbankan. Bank sentral menaikkan suku bunga acuannya secara agresif pada 2022–2023 (dari level terendah pandemi 3,5% hingga 6,25% pada Agustus 2024) untuk melawan inflasi. Namun pada akhir 2024, inflasi mereda dan situasi berubah: BI memulai siklus pelonggaran baru pada September 2024 dengan pemotongan suku bunga sebesar 25 bps menjadi 6,00%, pemotongan pertama dalam lebih dari tiga tahun. Ini menandai pergeseran kebijakan dari sikap “pro-stabilitas” ke sikap yang lebih mendukung pertumbuhan.

Pemangkasan lebih lanjut pun terjadi – BI sejak itu telah memangkas suku bunga acuan sebanyak empat kali (per Juli 2025) menjadi 5,25%. Bank sentral memberi sinyal masih ada ruang untuk pelonggaran lebih lanjut, dengan alasan inflasi yang rendah dan prospek IDR yang stabil. Suku bunga yang lebih rendah umumnya berdampak positif bagi perbankan dan pasar secara keseluruhan. Hal ini menurunkan biaya pendanaan, mendorong permintaan kredit, dan meningkatkan kemampuan debitur untuk membayar pinjaman (biaya kredit lebih rendah).

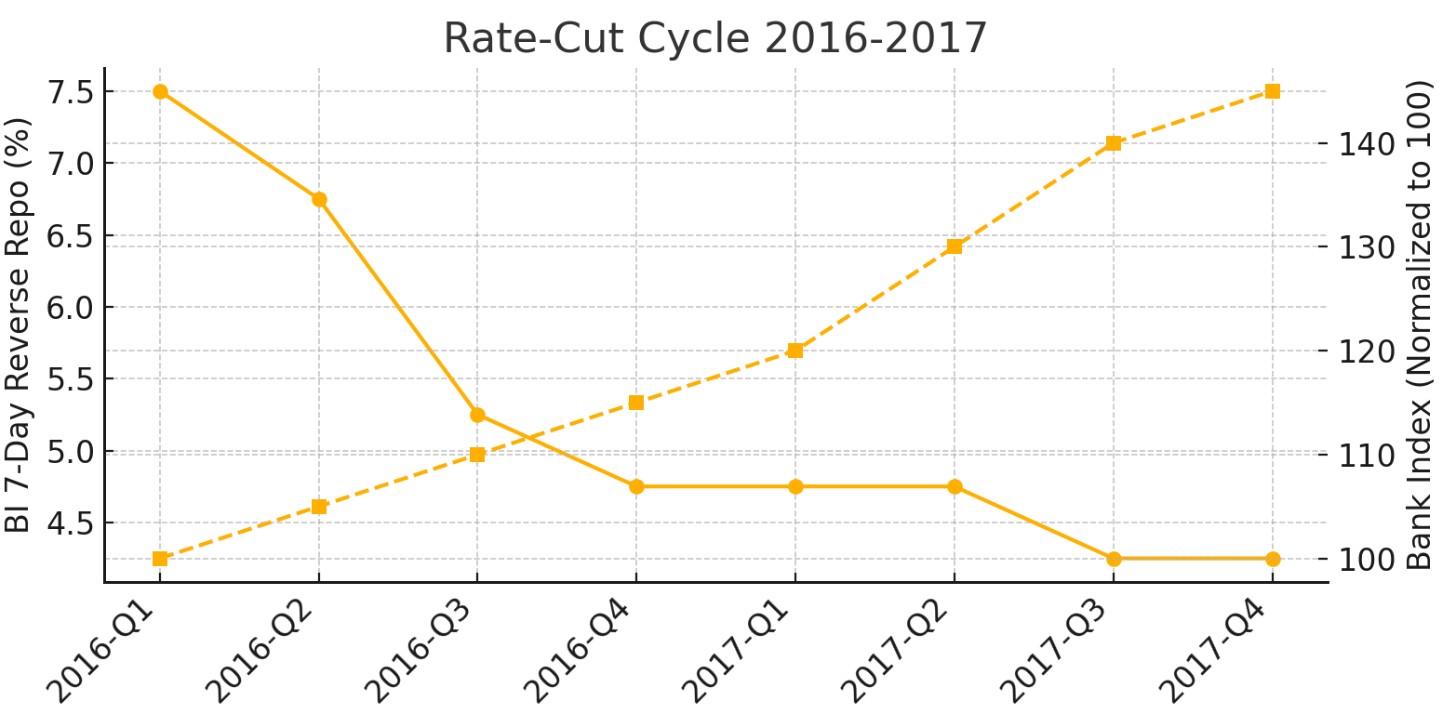

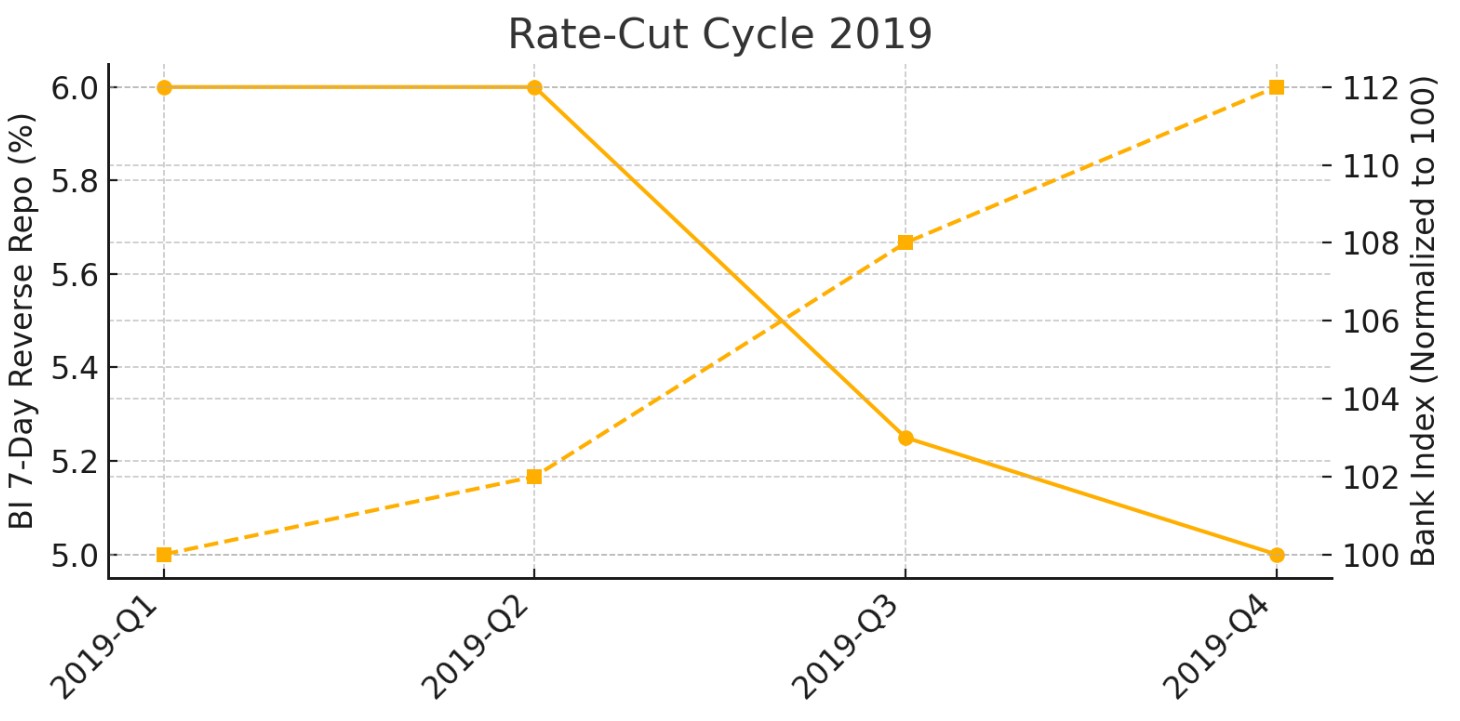

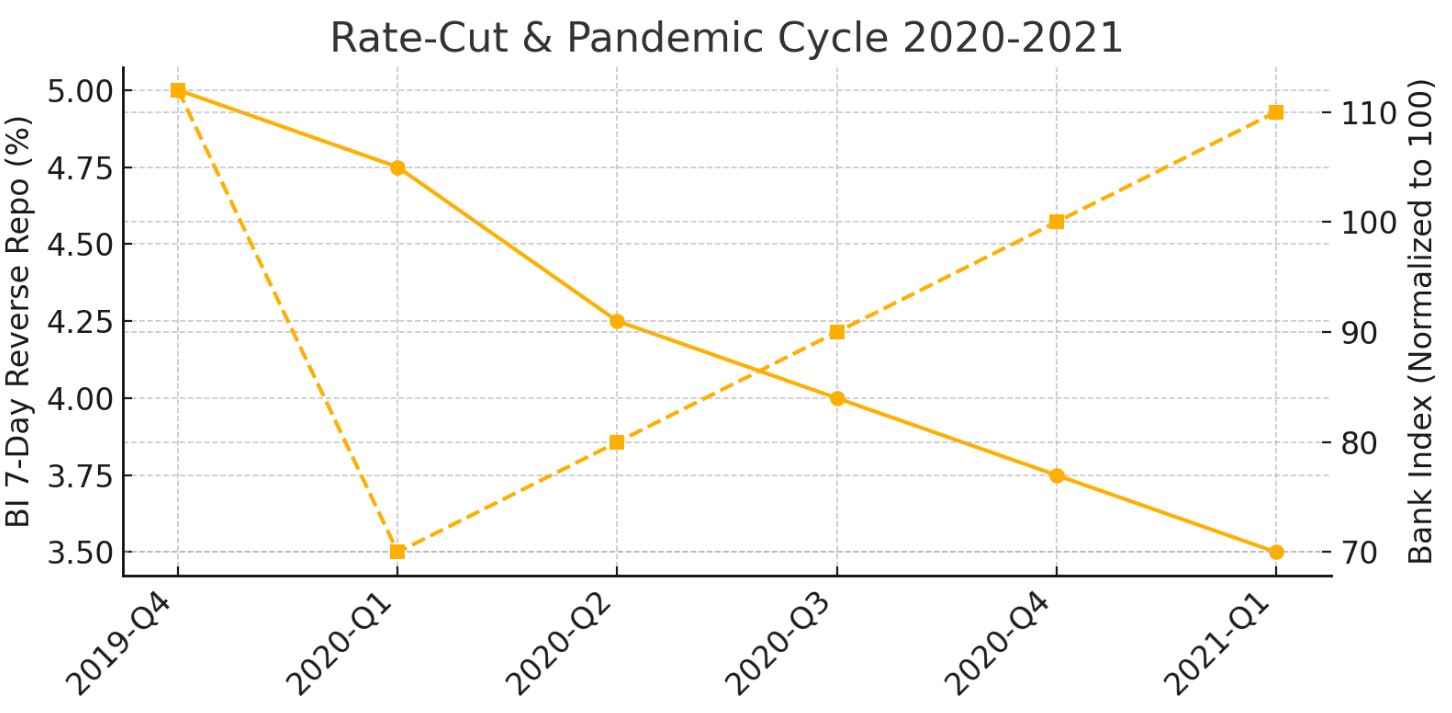

Secara historis, siklus penurunan suku bunga telah selaras dengan kinerja saham bank yang kuat (kecuali adanya guncangan eksternal). Sebagai contoh, pada fase pelonggaran besar terakhir (2016–2017), BI memangkas suku bunga lebih dari 200 bps dan bank menikmati reli yang kuat seiring pertumbuhan ekonomi meningkat. Pada 2019, pemangkasan suku bunga oleh BI kembali membantu mengangkat saham bank (hingga terjadi guncangan tak terduga akibat COVID). Selama pandemi tahun 2020, pemangkasan suku bunga secara cepat oleh BI ke level terendah sepanjang sejarah awalnya bertepatan dengan gejolak pasar, namun secara krusial menjadi landasan bagi lonjakan tajam saham bank pada 2021 saat pemulihan mulai terjadi. Kini, dengan siklus pelonggaran 2024–2025 yang sedang berlangsung, saham bank diperkirakan akan mengulangi sejarah.

Siklus penurunan suku bunga 2016-2017 dan indeks harga saham bank:

Siklus penurunan suku bunga 2019 dan indeks harga saham bank:

Siklus pemotongan suku bunga dan pandemi 2020-2021, serta indeks harga saham bank:

Bagi investor internasional yang ingin memanfaatkan valuasi yang sedang terdiskon dan imbal hasil dividen yang tinggi ini, akses ke pasar saham Indonesia biasanya dilakukan melalui broker saham global yang menyediakan perdagangan di bursa Asia atau instrumen ADR. Memilih platform dengan akses pasar yang andal, biaya yang kompetitif, dan perlindungan investor yang kuat merupakan langkah penting sebelum membangun eksposur ke saham perbankan Indonesia. Perbandingan di bawah ini menyoroti beberapa broker yang menawarkan akses ke saham Indonesia dan pasar global lainnya.

| CapTrader | Revolut | Interactive Brokers | Wealthsimple | Webull | UTEX | Robinhood | TD Ameritrade | TradeStation | |

|---|---|---|---|---|---|---|---|---|---|

|

Tahun berdiri |

2001 | 2015 | 1978 | 2014 | 2016 | 2020 | 2013 | 1975 | 1982 |

|

Min. akun |

2,000 | Tidak | Tidak | Tidak | Tidak | 10 | Tidak | Tidak | Tidak |

|

Suku bunga |

1% | 0%-4% | 4.83% | 1 | 4.74%-15% | Tidak | 1.5% | 13.75% | 6% |

|

Biaya dasar |

$0.01 | 0.12%-0.25% | 0-0,0035% | Tidak | Tidak | 0,02-0,04% | Tidak | Tidak | Tidak |

|

Biaya min. saham |

$2 | £1.00/€1.00 | $1,00 | Tidak | Tidak | 0,02% | Tidak | Tidak | $5 |

|

Biaya dasar |

€1 | Tidak | $0,25 | Tidak | $1,25 | Tidak tersedia | Tidak | Tidak | $1,25 |

|

Biaya min. futures |

€1 | Tidak | $0,25 | Tidak | $0,70 - $0,25 | Tidak tersedia | Tidak | Tidak | $1,25 |

|

Buka akun |

Ke broker Modal Anda berisiko.

|

Tinjauan studi | Tinjauan studi | Tinjauan studi | Tinjauan studi | Ke broker Modal Anda berisiko.

|

Tinjauan studi | Tinjauan studi | Tinjauan studi |

Saham bank Indonesia sedang undervalued

Mempertimbangkan dimulainya siklus penurunan suku bunga (3x25bps penurunan suku bunga sejauh ini) dan hasil dividen yang melebihi imbal hasil Obligasi Pemerintah Indonesia 10 tahun (INDOGB), saya merekomendasikan untuk secara bertahap mengakumulasi posisi di sektor ini. Saham bank Indonesia kini tampak salah harga, dan profil risiko-imbal hasil telah menjadi menguntungkan bagi investor jangka panjang.

Saham-saham bank utama di Indonesia tampak undervalued: nilainya sekitar 15% lebih rendah dibandingkan tahun lalu, sementara Jakarta Composite Index (JCI) sudah naik hampir 3%, didorong terutama oleh saham-saham konglomerat dan grup Prajogo Pangestu. Likuiditas yang ketat, pertumbuhan kredit yang melambat, dan arus keluar dana asing yang besar semuanya berkontribusi terhadap koreksi ini.

Namun, harga saham diperkirakan akan naik dalam waktu dekat, didukung oleh berhentinya penjualan asing, imbal hasil dividen yang menarik – lebih tinggi dari rata-rata historis maupun imbal hasil obligasi pemerintah jangka panjang – serta sikap dovish dari bank sentral.

Kimpulan

Saat ini merupakan momentum langka untuk mengakumulasi saham bank-bank Indonesia karena kombinasi valuasi yang sangat murah, hasil dividen tinggi yang bahkan melampaui obligasi pemerintah, serta tren pemangkasan suku bunga oleh Bank Indonesia. Koreksi harga akibat arus keluar asing menciptakan kesenjangan nilai yang signifikan, meski fundamental perbankan tetap solid dan profitabilitas kuat—misalnya, BBNI kini diperdagangkan jauh di bawah rata-rata historisnya, sementara BBCA tak lagi dihargai premium berlebihan. Pengalaman dari siklus pelonggaran sebelumnya menunjukkan saham perbankan cenderung reli dua digit pasca penurunan suku bunga, memperkuat peluang rebound kali ini. Dengan dividen menarik dan risiko menurun, sektor perbankan Indonesia menawarkan risk-reward optimal bagi investor jangka panjang yang sabar menanti pemulihan sentimen—kadang, peluang terbaik justru datang saat pasar dilanda pesimisme ekstrem.

Pertanyaan yang Sering Diajukan

Apa saja risiko utama yang perlu dipertimbangkan sebelum membeli saham bank Indonesia saat ini?

Bagaimana perbandingan valuasi saham bank besar dan menengah di Indonesia saat ini?

Mengapa imbal hasil dividen saham bank Indonesia kini dapat bersaing dengan obligasi pemerintah?

Sejauh mana pemulihan harga saham perbankan Indonesia setelah aksi jual besar-besaran terjadi?

Pilihan Utama dan Rekomendasi Editor

Memburu pemilik kripto: Mengapa penjahat beralih ke offline

BitMEX ditutup: Mengapa Trump tidak bisa menyelamatkan bursa ini

Apakah pemerintah membutuhkan pekerja kripto?

Brent mendekati $100: Mengapa harga minyak naik

Peluncuran Gram Wallet: Bisakah Telegram membawa kripto ke khalayak luas?

AI tanpa batas: Seberapa berbahayakah jaringan saraf?

Artikel Terkait

Tim yang Mengerjakan Artikel Ini

Andreas Kristo Saragih adalah seorang analis riset ekuitas berpengalaman dengan lebih dari satu dekade pengalaman di peran buy-side dan sell-side, berfokus pada pasar modal Indonesia. Dia memiliki cakupan sektor yang luas, termasuk perbankan, barang konsumsi, ritel, real estat, kesehatan, transportasi, unggas, semen, farmasi, konstruksi, dan infrastruktur.

Trading melibatkan tindakan membeli dan menjual aset keuangan seperti saham, mata uang, atau komoditas dengan tujuan untuk mendapatkan keuntungan dari fluktuasi harga pasar. Trader menggunakan berbagai strategi, teknik analisis, dan praktik manajemen risiko untuk membuat keputusan yang tepat dan mengoptimalkan peluang keberhasilan mereka di pasar keuangan.

CFD adalah kontrak antara investor/trader dan penjual yang menunjukkan bahwa trader harus membayar selisih harga antara nilai aset saat ini dan nilainya pada saat kontrak kepada penjual.

Investor adalah individu yang menginvestasikan uangnya pada suatu aset dengan harapan nilainya akan meningkat di masa depan. Aset dapat berupa apa saja, termasuk obligasi, surat utang, reksa dana, ekuitas, emas, perak, dana yang diperdagangkan di bursa (ETF), dan properti real estat.

Imbal hasil mengacu pada penghasilan atau pendapatan yang diperoleh dari investasi. Imbal hasil mencerminkan hasil yang dihasilkan dengan memiliki aset seperti saham, obligasi, atau instrumen keuangan lainnya.

Indeks dalam perdagangan adalah ukuran kinerja sekelompok saham, yang dapat mencakup aset dan sekuritas di dalamnya.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto

- Investor asing keluar, menciptakan kesenjangan nilai

- Valuasi di titik terendah dalam beberapa tahun untuk bank besar dan menengah

- Imbal hasil dividen menarik dibandingkan sejarah dan obligasi pemerintah

- Pemotongan suku bunga: Siklus pelonggaran menguntungkan saham bank

- Pendapat ahli

- Kimpulan

- Pertanyaan yang Sering Diajukan