Catatan Editorial: Meskipun kami mematuhi Integritas Editorial yang ketat, posting ini mungkin berisi referensi ke produk dari mitra kami. Berikut penjelasan tentang Bagaimana Kami Menghasilkan Uang. Tidak ada data dan informasi di halaman web ini yang merupakan saran investasi sesuai dengan Penafian kami.

Siklus 4 tahun tradisional Bitcoin – yang didorong oleh peristiwa halving yang mengurangi penerbitan koin baru – mungkin mulai memudar seiring modal institusional membentuk ulang perilaku pasar. Analis mencatat bahwa halving kini memiliki dampak yang lebih kecil terhadap pasokan, sementara ETF dan faktor makroekonomi memberikan pengaruh lebih besar pada pergerakan harga. Alih-alih mengulangi pola boom-and-bust yang dapat diprediksi, Bitcoin tampaknya berkembang menjadi aset yang lebih matang dan didorong oleh likuiditas, dengan kinerja yang semakin mencerminkan pasar keuangan global.

Sepanjang sejarah pasar kripto, segala sesuatu cenderung bergerak dalam siklus empat tahun seputar peristiwa halving Bitcoin. Ini adalah aspek yang telah diprogram sebelumnya dari kebijakan penerbitan bitcoin di mana jumlah bitcoin baru yang diciptakan setiap 210.000 blok, yang kira-kira terjadi setiap empat tahun berdasarkan target waktu blok sepuluh menit, dipotong setengah.

Perlu dicatat, aspek kebijakan moneter bitcoin ini cenderung mengendalikan pergerakan seluruh pasar kripto, bukan hanya bitcoin itu sendiri. Meskipun aset kripto lain memiliki dinamika internalnya masing-masing, mereka tetap cenderung mengikuti jejak mata uang kripto pertama dan terbesar di dunia dalam hal tren jangka panjang.

Misalnya, Ethereum (ETH) menunjukkan kinerja yang cukup buruk menjelang finalisasi peralihannya ke proof-of-stake pada September 2022, meskipun perubahan tersebut akan memberikan efek deflasi pada aset ETH itu sendiri. Hal ini seharusnya dipandang sebagai perkembangan positif bagi dinamika pasokan ETH, namun pasar bull bitcoin telah berakhir setelah mencapai puncaknya di sekitar $69.000 pada November 2021 dan membawa seluruh pasar kripto turun bersamanya hingga akhirnya jatuh di bawah $20.000 satu tahun kemudian – sekitar waktu pengajuan kebangkrutan bursa kripto FTX.

Dengan semua hal tersebut, ada banyak analis yang kini sepakat bahwa siklus kripto empat tahun yang selama ini berpusat pada peristiwa halving Bitcoin sedang mendekati akhir. Hal ini disebabkan oleh dua faktor utama: halving itu sendiri kini kurang berdampak pada laju penerbitan bitcoin dan dana institusional yang telah masuk ke pasar terlalu besar untuk diimbangi.

Halving semakin kurang berdampak

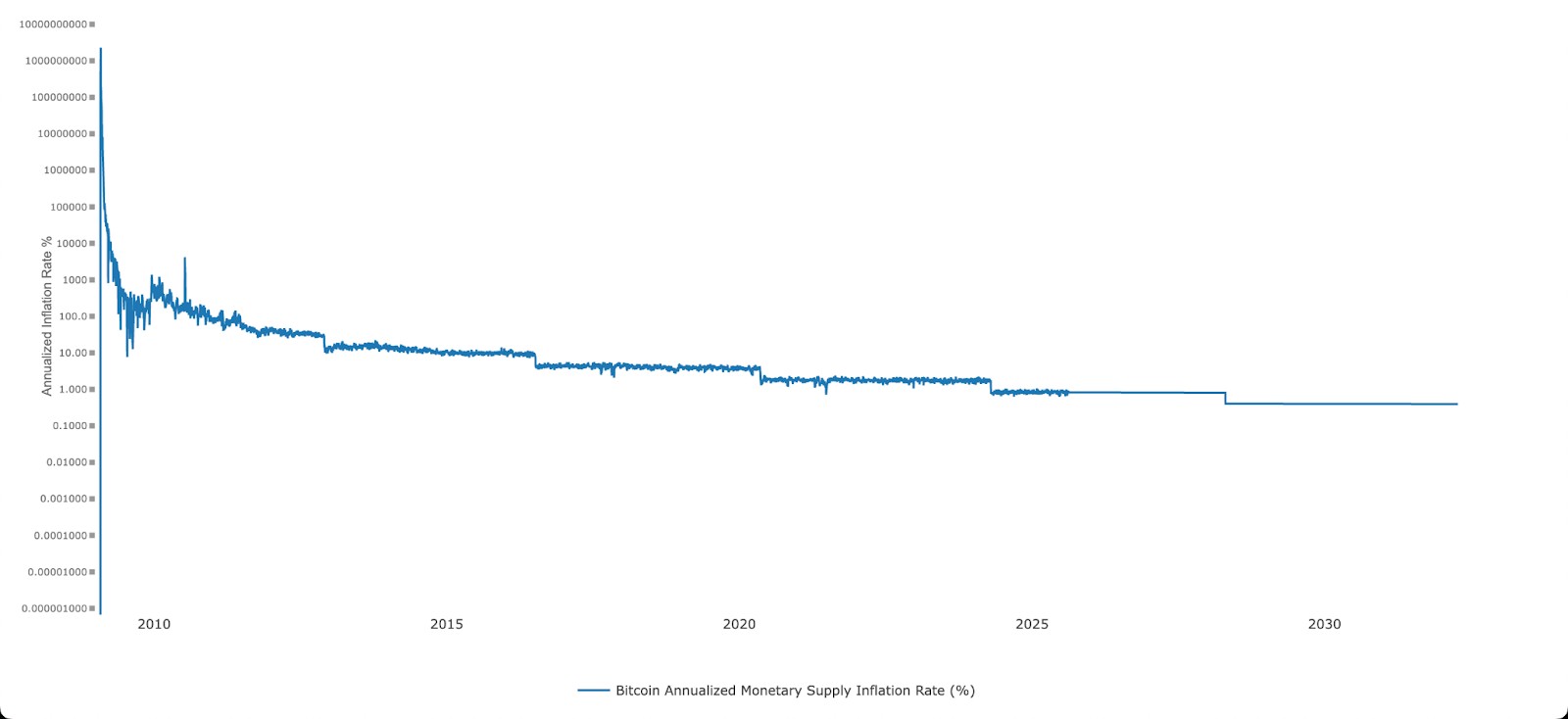

Tingkat penerbitan bitcoin baru menurun seiring waktu, namun tingkat tersebut sebenarnya sudah menurun cukup signifikan sejak masa awal. Tingkat penerbitan Bitcoin sangat tinggi ketika jaringan kripto ini pertama kali diluncurkan, seperti yang dibutuhkan untuk sebuah aset yang berkembang dari nol menjadi beberapa juta unit hanya dalam beberapa tahun. Setelah stabil di sekitar 10% pada awal 2010-an, tingkat penerbitan tahunan kini telah turun di bawah 1% untuk pertama kalinya setelah halving terbaru pada April 2024.

Di masa lalu, halving Bitcoin telah menyebabkan kejutan pasokan di pasar, karena jumlah bitcoin baru yang dihasilkan oleh penambang dipotong setengah dalam semalam. Namun, perubahan nyata dalam laju penerbitan juga menurun seiring waktu. Halving pertama memangkas jumlah bitcoin baru yang dibuat di setiap blok sebesar 25, sementara halving terbaru hanya mengalami penurunan sebesar 3,125 bitcoin. Selain itu, pemotongan penerbitan yang lebih kecil tersebut juga diukur terhadap pasokan bitcoin yang sudah ada yang semakin meluas.

Perlu dicatat, besarnya setiap siklus bull bitcoin utama hingga saat ini – dengan puncak lokal pada tahun 2013, 2017, 2021, dan 2025 – lebih kecil dibandingkan siklus sebelumnya, karena bitcoin telah mengikuti proses penurunan hasil. Selain itu, halving terbaru merupakan pertama kalinya harga bitcoin mencapai rekor tertinggi baru sebelum peristiwa halving (bukan dalam beberapa bulan setelahnya).

| Bulan | Harga Minimum, $ | Harga rata-rata, $ | Harga Maksimum, $ |

|---|---|---|---|

| Agustus 2026 | 29 | 30 | 30 |

| September 2026 | 31 | 32 | 33 |

| Oktober 2026 | 31 | 31 | 32 |

| November 2026 | 33 | 33 | 34 |

| Desember 2026 | 30 | 30 | 31 |

Uang institusional telah memasuki pasar

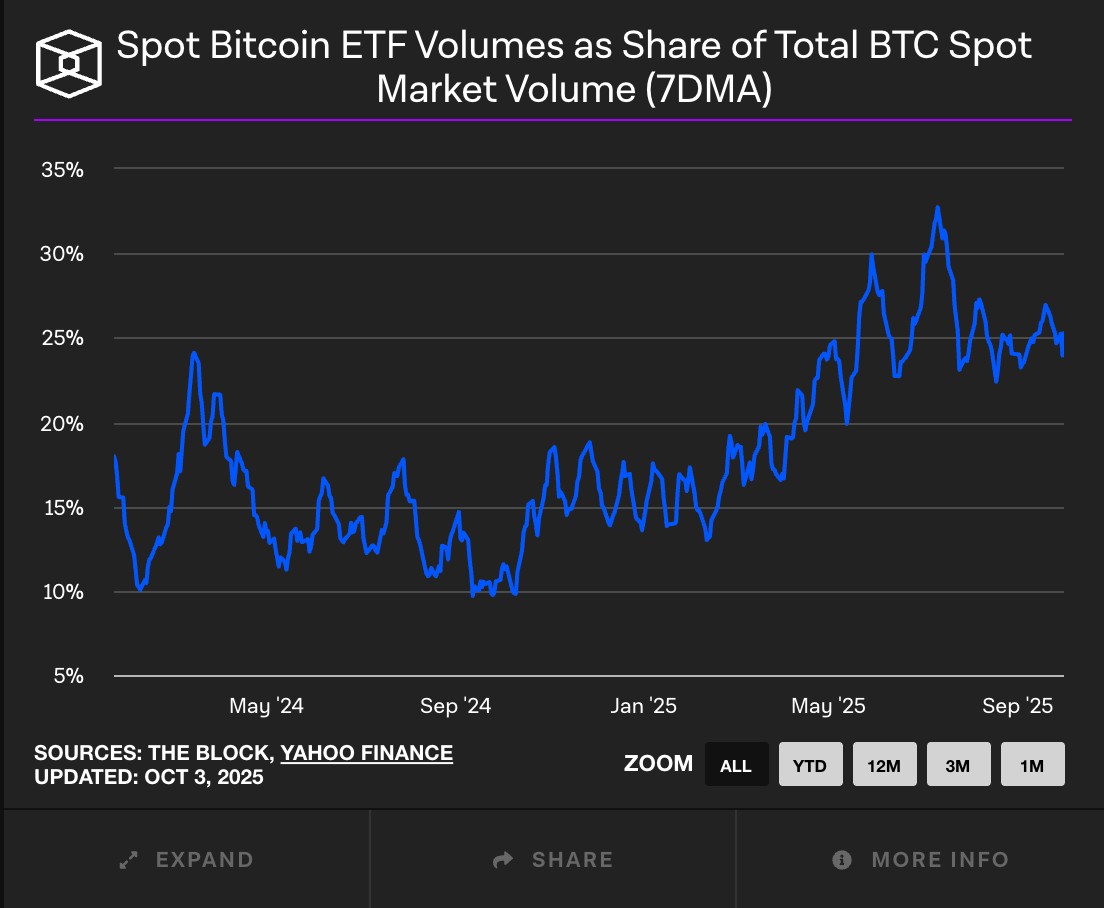

Di samping dinamika halving, jumlah uang yang jauh lebih besar kini memengaruhi pergerakan harga bitcoin, terutama dengan hadirnya exchange-traded funds (ETFs) Bitcoin di U.S. Menurut data dari The Block, ETFs yang berbasis di U.S. kini menyumbang sekitar 25% dari volume perdagangan spot bitcoin. BlackRock’s iShares BitcoinTrust (IBIT) telah menjadi pendorong utama permintaan institusional, memegang lebih dari $90 miliar bitcoin dalam dananya.

Skala uang institusional yang telah masuk ke pasar jauh melebihi jenis uang yang sebelumnya terkait dengan sektor ini, yang memberikan tingkat likuiditas lebih besar dan membuat satu entitas lebih sulit untuk menggerakkan harga ke arah mana pun.

Sekarang, karena bitcoin semakin terkait dengan pasar tradisional, jelas bahwa kehendak para pelaku institusi dan pertimbangan makroekonomi akan lebih berpengaruh terhadap harga bitcoin dibandingkan dengan dinamika pasokan mata uang kripto itu sendiri. Dinamika yang berubah ini, yang dimungkinkan oleh persetujuan bitcoin ETF di U.S., dijelaskan dalam sebuah laporan dari Coinbase sebelum peristiwa halving terbaru.

Seiring dengan semakin terintegrasinya Bitcoin ke dalam pasar keuangan global, akses ke platform perdagangan yang andal menjadi pertimbangan penting bagi peserta ritel maupun institusional. Likuiditas, biaya perdagangan, derivatif yang tersedia, dan standar keamanan dapat sangat memengaruhi efisiensi perdagangan dan manajemen risiko. Perbandingan di bawah ini menyoroti beberapa bursa kripto di mana investor dapat memperdagangkan Bitcoin dan aset digital lainnya dalam kondisi yang kompetitif.

| OKX | Crypto.com | Cryptohopper | Ledger Wallet | Bitunix | |

|---|---|---|---|---|---|

|

Akun Demo |

Ya | Tidak | Tidak | Tidak | Ya |

|

Koin yang Didukung |

329 | 250 | 1000 | 1817 | 474 |

|

Min. Setoran, $ |

10 | 1 | Tidak | Tidak | 10 |

|

Leverage spot |

1:10 | 1:3 | Tidak | Tidak | 1:1 |

|

Biaya Spot Maker, % |

0.08 | 0.25 | 0 | 0 | 0.08 |

|

Biaya Spot Taker, % |

0.1 | 0.5 | 0 | 0 | 0.1 |

|

skor keseluruhan TU |

8.7 | 8.48 | 7.52 | 6.92 | 5.65 |

|

Buka akun |

Ke broker Modal Anda berisiko. |

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Apa yang terjadi selanjutnya?

Untuk memperjelas, apakah siklus empat tahun untuk bitcoin telah berakhir masih belum diketahui, karena siklus saat ini belum mencapai tahap akhirnya. Meski begitu, para pengamat pasar seharusnya memiliki pemahaman yang lebih baik tentang apakah siklus empat tahun akan berlanjut atau jika ada “normal baru” pada akhir tahun ini. Dalam tiga siklus sebelumnya, pasar bullish berbalik arah pada kuartal terakhir tahun kalender dengan cara yang cukup dramatis.

Sementara beberapa orang berteori bahwa keruntuhan pasar perusahaan treasury aset digital (DAT) dapat menyebabkan pembalikan tajam dalam kenaikan bitcoin kali ini, hingga saat ini belum banyak tanda-tanda masalah di sektor tersebut.

Seperti yang ditunjukkan oleh laporan bersama terbaru dari Checkonchain dan Unchained, masih memungkinkan bitcoin naik jauh lebih tinggi dari level harga saat ini sekitar $120.000; namun, belum jelas apakah euforia seperti biasanya akan terjadi di bulan-bulan terakhir tahun ini atau justru kenaikan perlahan dan stabil akan berlanjut melewati jendela empat tahun yang biasa.

Berita Bitcoin

Penambangan Bitcoin menjadi lebih ramah lingkungan, tetapi perdebatan belum berakhir

Bitcoin kesulitan di bawah resistensi utama karena arus keluar ETF dan ketidakpastian Fed membebani sentimen

Uji resistance Bitcoin di $72.173: Level breakout yang perlu diperhatikan

Lebih dari $465 juta arus keluar ETF Bitcoin: level resistance BTC jadi sorotan

Bisakah Bitcoin menghindari kerugian lebih dalam saat arus keluar ETF menekan pasar?

Bitcoin menembus support utama saat aksi jual luas dipercepat

Investor sebaiknya berhenti terpaku pada kalender dan mulai fokus pada siklus likuiditas

Sebagai seseorang yang telah mengikuti evolusi Bitcoin selama lebih dari satu dekade, saya percaya kita sedang memasuki fase yang benar-benar baru – yang kini lebih ditentukan oleh arus modal global daripada kelangkaan yang diprogramkan. Siklus empat tahun adalah produk masa remaja Bitcoin: sebuah lingkaran umpan balik sederhana antara peristiwa halving, perhatian media, dan spekulasi ritel. Irama itu bekerja ketika likuiditas masih tipis dan narasi mendorong sentimen. Namun saat ini, detak pasar ditentukan oleh kekuatan yang berbeda – kebijakan suku bunga, arus masuk ETF, dan strategi alokasi institusional.

Dari sudut pandang saya, para investor sebaiknya berhenti terpaku pada kalender dan mulai fokus pada siklus likuiditas serta selera risiko di pasar global. Bitcoin secara efektif telah menjadi aset makro, dan perilaku harganya akan semakin mencerminkan pola yang sama yang mengatur saham, obligasi, dan emas. Ini tidak berarti halving menjadi tidak relevan – halving masih memengaruhi ekonomi penambang dan pasokan jangka panjang – namun perannya sebagai penentu waktu untuk pasar bullish dan bearish semakin memudar.

Jika saya harus membuat prediksi ke depan, saya akan mengatakan bahwa kita sedang memasuki era di mana Bitcoin diperdagangkan lebih seperti emas digital daripada taruhan spekulatif teknologi. Pertumbuhan harga mungkin menjadi lebih stabil, tidak terlalu eksplosif, tetapi juga lebih berkelanjutan. Mereka yang mengharapkan “lonjakan harga pasca-halving” berikutnya mungkin akan kecewa, tetapi mereka yang beradaptasi dengan kematangan struktural ini kemungkinan akan menemukan stabilitas yang lebih besar – dan berpotensi peluang jangka panjang – di tahun-tahun mendatang.

Kimpulan

Masa depan siklus 4 tahun Bitcoin kini dipertanyakan di tengah perubahan lanskap pasar yang signifikan. Masuknya investasi institusional lewat ETF dan efek halving yang semakin menipis mendorong dinamika baru, di mana pergerakan harga tak lagi sepenuhnya mengikuti pola historis. Misalnya, lonjakan volume perdagangan setelah peluncuran ETF Bitcoin di AS menjadi bukti konkret pengaruh kekuatan institusi terhadap pasar kripto. Ini menandakan bahwa pola lama mungkin tak lagi relevan, dan investor perlu lebih adaptif dalam membaca arah pasar. Pada akhirnya, yang bertahan adalah mereka yang mampu memahami bahwa evolusi teknologi dan partisipan pasar akan selalu membentuk ulang aturan main.

Pertanyaan yang Sering Diajukan

Bagaimana dampak meningkatnya likuiditas global terhadap volatilitas harga Bitcoin?

Apakah tren harga Bitcoin semakin menyerupai aset tradisional di pasar keuangan?

Apa perbedaan utama antara siklus harga Bitcoin saat ini dengan siklus-siklus sebelumnya?

Bagaimana perkembangan masa depan siklus empat tahun Bitcoin menurut pengamatan analis?

Pilihan Utama dan Rekomendasi Editor

Penambangan Bitcoin menjadi lebih ramah lingkungan, tetapi perdebatan belum berakhir

IPO terbesar di Asia: Bagaimana CXMT menjadi perusahaan paling berharga di Tiongkok

Fintech global pada tahun 2026: Tiga tren yang penting

Memburu pemilik kripto: Mengapa penjahat beralih ke offline

BitMEX ditutup: Mengapa Trump tidak bisa menyelamatkan bursa ini

Apakah pemerintah membutuhkan pekerja kripto?

Artikel Terkait

Tim yang Mengerjakan Artikel Ini

Kyle mulai menjelajahi Bitcoin pada tahun 2013, ketika minat publik terhadap mata uang kripto baru mulai tumbuh. Awalnya, itu lebih merupakan hobi.

Investor adalah individu yang menginvestasikan uangnya pada suatu aset dengan harapan nilainya akan meningkat di masa depan. Aset dapat berupa apa saja, termasuk obligasi, surat utang, reksa dana, ekuitas, emas, perak, dana yang diperdagangkan di bursa (ETF), dan properti real estat.

Leverage forex adalah alat yang memungkinkan trader untuk mengendalikan posisi yang lebih besar dengan modal yang relatif kecil, memperbesar potensi keuntungan dan kerugian berdasarkan rasio leverage yang dipilih.

CFD adalah kontrak antara investor/trader dan penjual yang menunjukkan bahwa trader harus membayar selisih harga antara nilai aset saat ini dan nilainya pada saat kontrak kepada penjual.

Ethereum adalah platform blockchain terdesentralisasi dan mata uang kripto yang diusulkan oleh Vitalik Buterin pada akhir 2013 dan pengembangannya dimulai pada awal 2014. Ini dirancang sebagai platform serbaguna untuk membuat aplikasi terdesentralisasi (DApps) dan kontrak pintar.

Trading melibatkan tindakan membeli dan menjual aset keuangan seperti saham, mata uang, atau komoditas dengan tujuan untuk mendapatkan keuntungan dari fluktuasi harga pasar. Trader menggunakan berbagai strategi, teknik analisis, dan praktik manajemen risiko untuk membuat keputusan yang tepat dan mengoptimalkan peluang keberhasilan mereka di pasar keuangan.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto