Verkopen in mei 2026? Drie risico's die het oude gezegde de moeite waard maken om te luisteren

De S&P 500 sloot op een recordhoogte van 7.041 op 17 april 2026 - slechts enkele weken na een duikeling van ongeveer 10% door de angst voor een oorlog in Iran. De index is sinds het dieptepunt eind maart met ongeveer 11% gestegen, een winst die de meeste beleggers graag over een heel jaar zouden accepteren. Toch staat de rally vlak voor de deur van de oudste seizoenswaarschuwing in de financiële wereld: "Verkoop in mei en ga weg".

Dit artikel is vertaald vanuit het origineel. Lees de originele versie van onze correspondent hier.

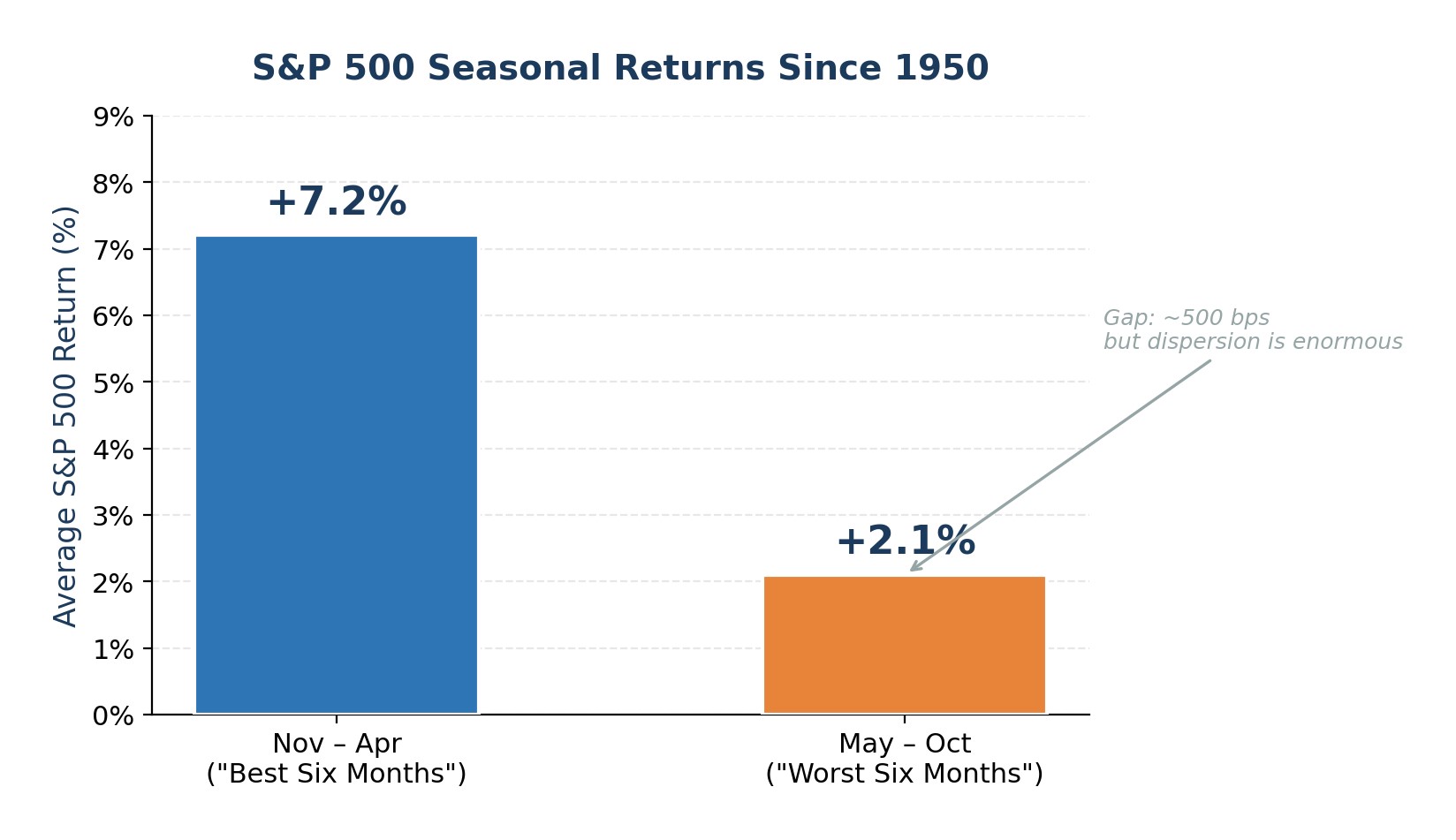

Sinds 1950 heeft de S&P 500 gemiddeld 7,2% van november tot april tegenover slechts 2,1% van mei tot oktober. Het patroon is echt, maar ook dun. Het mei-oktoberrendement is nog steeds vaker positief dan niet. Dit jaar zijn er echter drie specifieke risico's die het adagium meer kracht bijzetten dan gewoonlijk: een olieschok die nog niet volledig is opgelost, waarderingen van aandelen en margeschulden die zich in de buurt van historische extremen bevinden en een ongekende overgang van het leiderschap van de Federal Reserve midden in een inflatieschrik aan de aanbodzijde. Alles bij elkaar pleiten ze niet voor paniekverkoop, maar voor bewuste risicovermindering in de aanloop naar de zomer.

Olieschok en recessierisico: de duidelijkste waarschuwing uit de geschiedenis

Sinds de Tweede Wereldoorlog is bijna elke grote olieprijsschok voorafgegaan aan of uitgelokt door een Amerikaanse recessie. Het OPEC-embargo van 1973, de Iraanse revolutie van 1979, de Golfoorlog van 1990 en de supercyclus van grondstoffen in 2008 volgden allemaal hetzelfde draaiboek: stijgende olieprijzen drukten de consumentenuitgaven, dreven de inputkosten op en dwongen de Fed tot een strakker beleid - een combinatie die de economie uiteindelijk deed krimpen.

De huidige Iran-Hormuz-crisis past in het sjabloon. Volgens de notulen van de FOMC van maart steeg de prijs van ruwe Brent met ongeveer 50% tijdens de eerste fase van het conflict. Hoewel de prijzen na het recente staakt-het-vuren zijn gedaald, blijven ze boven de 100 dollar per vat. De verstoring van de aanvoer via de Straat van Hormuz, die vóór de oorlog ongeveer 20 miljoen vaten per dag vervoerde, heeft geleid tot een gecoördineerde vrijgave van noodvoorraden van 400 miljoen vaten, door de overheid opgelegde brandstofrantsoenen in heel Azië en brandstoftoeslagen van bedrijven.

Het risico voor aandelen is eenvoudig: een olieprijs van meer dan USD 100 werkt direct door in de inflatie, waardoor de Fed de rente niet meer kan verlagen. Het bear-case scenario van Goldman Sachs, waarbij olie boven de USD 110 blijft en de Fed dwingt om haar verruimingspad te onderbreken of om te keren, voorspelt een daling van de S&P 500 naar 5.400, ruwweg 23% onder het huidige niveau. Zelfs als het volledige 'bear case'-scenario niet uitkomt, verkleint de inflatie-impuls van de gestegen energiekosten de marge voor beleidsfouten en verhoogt het de kans op een negatieve groeiverrassing in het derde kwartaal van 2026.

Figuur 1. Grote olieschokken en daaropvolgende Amerikaanse recessies sinds 1973

Uitgezette waarderingen en recordschulden laten weinig ruimte voor fouten

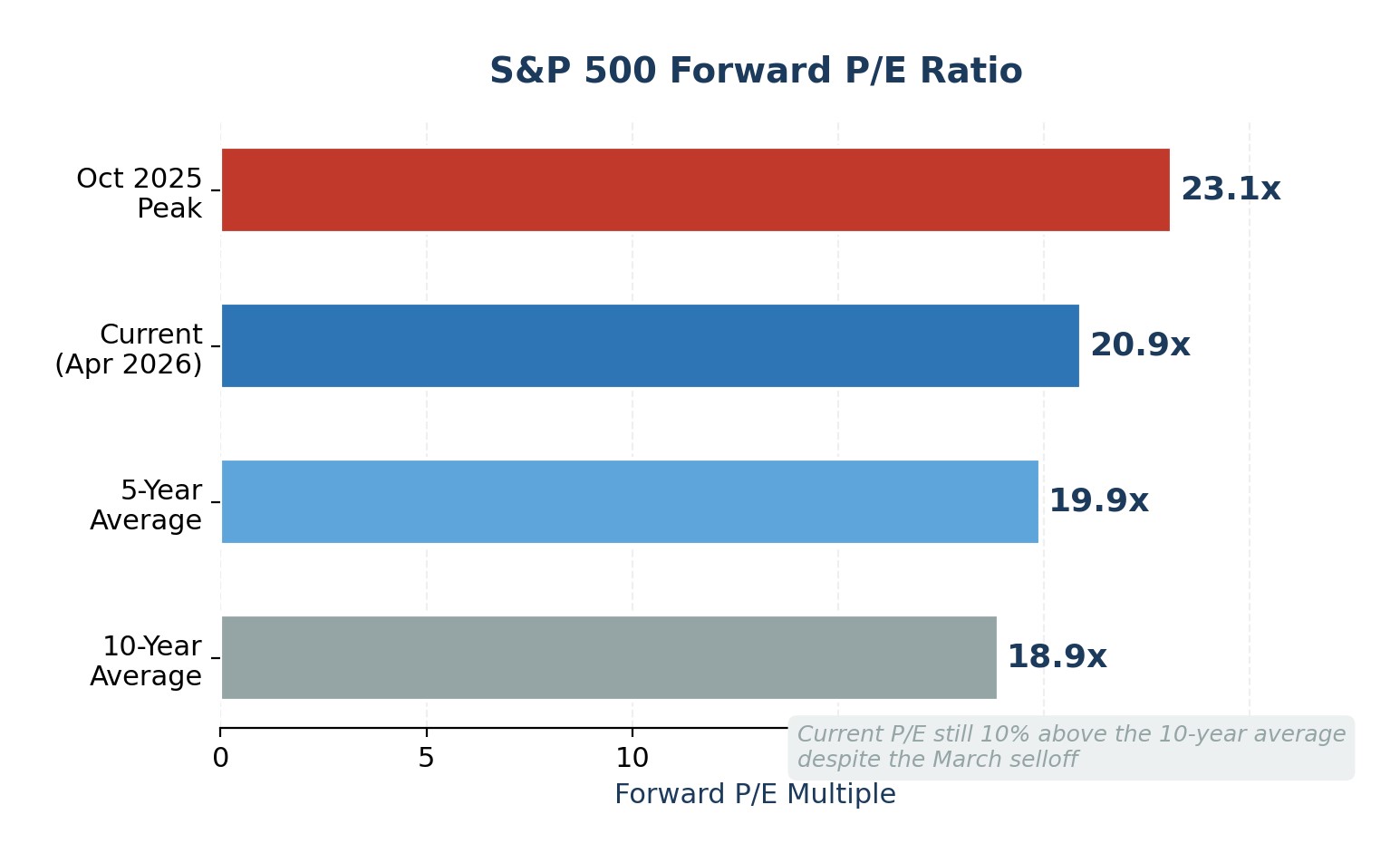

De rally in april bracht de S&P 500 terug naar recordhoogtes, maar loste het waarderingsprobleem niet op. De voorwaartse koers-winstverhouding ligt momenteel op 20,9x, boven zowel het 5-jaars gemiddelde als het 10-jaars gemiddelde van respectievelijk 19,9x en 18,9x. De trailing P/E van 27,8x is zelfs nog meer uitgerekt en ligt ruim boven het 10-jaars gemiddelde van 23,2x. Deze multiples impliceren dat beleggers een sterke winstgroei inprijzen die zonder onderbreking doorgaat, een aanname die geen buffer biedt voor teleurstellingen.

Om de zaken nog fragieler te maken, heeft de concentratie van de index extreme proporties aangenomen. Goldman Sachs merkt op dat de top 10 aandelen nu 39% van de S&P 500 marktkapitalisatie en 31% van de indexwinsten voor hun rekening nemen. Wanneer een handvol megakapitalisatienamen zowel de prijs als de winst bepalen, kan een enkele winstmisser van een naam als NVIDIA of Microsoft de hele index beïnvloeden.

Tegelijkertijd blijft de margeschuld in de buurt van recordhoogtes. Uit FINRA-gegevens tot maart 2026 blijkt dat beleggers meer dan USD 1,2 biljoen hebben geleend tegen hun portefeuilles om aandelen te kopen. Een hoge margeschuld is op zichzelf geen timingsignaal, maar versterkt wel drawdowns: gedwongen liquidatie versnelt de verkoop tijdens correcties, waardoor ordelijke pullbacks veranderen in cascadevormige dalingen. De combinatie van hoge waarderingen, extreme concentratie en posities met hefboomwerking is de schoolvoorbeelddefinitie van een markt met fragiele opwaartse en asymmetrische neerwaartse bewegingen.

Figuur 2. S&P 500 Forward P/E: Huidig niveau vs. Historische gemiddelden

Seizoensgebonden zwakte ontmoet een overgang van Fed-voorzitter

Het "Sell in May"-patroon heeft een echte maar bescheiden statistische basis. Sinds 1950 heeft de S&P 500 ongeveer 500 basispunten meer teruggegeven tijdens de periode november-april dan tijdens de periode mei-oktober. De kloof is betekenisvol over decennia, maar de spreiding is enorm: mei-oktoberrendementen waren positief in ongeveer 65% van de jaren en in de afgelopen jaren behoorden verschillende zomermaanden tot de beste van de index.

Wat 2026 anders maakt, is de overlay van een verkiezingsjaar halverwege de termijn en een verandering in het leiderschap van de Fed. Historisch gezien zijn er in verkiezingsjaren tussen twee weken gemiddelde piek-tot-laag correcties van ruwweg 17,5%. De recente selloff van 10% onder invloed van Iran voldoet misschien niet helemaal aan dat patroon. Belangrijker is dat de termijn van Jerome Powell als Fed-voorzitter midden mei 2026 afloopt. Kevin Warsh is genomineerd, maar is vastgelopen in de Senaat. Powell heeft aangegeven dat hij zal aanblijven tot een opvolger is bevestigd, maar de onzekerheid rond de overgang is reëel. De markten hebben een gedocumenteerde geschiedenis van het "testen" van nieuwe Fed-voorzitters. Zo zag Powell zelf de S&P 500 eind 2018 met bijna 20% dalen na havikistische opmerkingen en werd Alan Greenspan kort na zijn aantreden geconfronteerd met de crash van 1987.

Er wordt algemeen verwacht dat een Fed onder leiding van Warsh zich havikistischer zal opstellen tegenover inflatie, maar minder accommoderend tegenover een zwakke arbeidsmarkt. Die verschuiving in de reactiefunctie komt precies op het verkeerde moment: de olieschok vraagt om monetaire flexibiliteit en de economie kan onder de oppervlakte stilletjes aan het verzachten zijn. De futuresmarkten gaan nu uit van een waarschijnlijkheid van 77% dat de Fed de rente tot december 2026 op 3,5-3,75% houdt, waarbij het basisscenario van J.P. Morgan uitgaat van geen enkele verlaging dit jaar.

Figuur 3. Gemiddeld seizoensrendement S&P 500: nov-apr vs mei-okt (sinds 1950)

Waar Wall Street staat: S&P 500-doelen voor het einde van het jaar in 2026

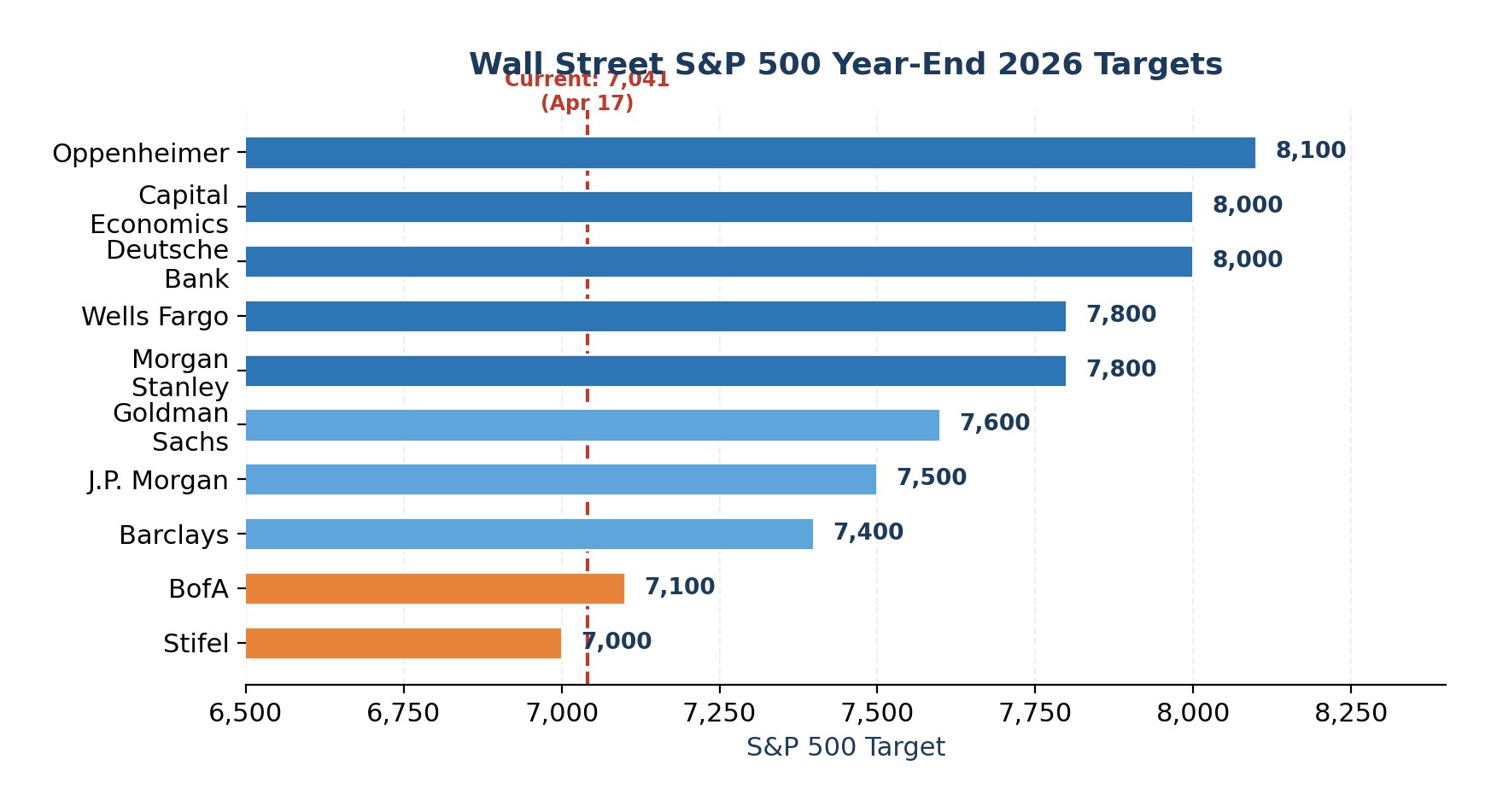

Ondanks deze risico's liggen de eindejaarsdoelen van de sell-side tussen 7.000 en 8.100, wat een opwaartse trend van 0-15% ten opzichte van de huidige niveaus betekent. De consensusmediaan van ongeveer 7.635 suggereert dat Wall Street een ordelijke oplossing verwacht. Maar het is vermeldenswaard dat geen enkele grote firma een negatief jaar voorspelt.

Figuur 4. Wall Street S&P 500 Doelstellingen voor jaareinde 2026 per bedrijf

Meningen van experts

Ik roep niet op tot een crash, maar de risk-reward lijkt voor de periode mei-oktober naar beneden gekanteld. Er zijn drie risico's die samenkomen nu de seizoenspatronen minder gunstig worden: een onopgeloste olieschok die de renteverlagingsoptie van de Fed heeft weggenomen, waarderingen en leverage in de buurt van de hoogste waarderingen in de cyclus en een mogelijk omstreden overgang van Fed-voorzitter in mei. Dit is geen reden om te liquideren, maar wel een duidelijk signaal om het evenwicht te herstellen.

Specifiek zou ik de overwogen blootstelling aan mega-cap tech verminderen door een deel van de allocatie te verschuiven naar gelijkgewogen S&P 500-strategieën, die het breder wordende winstherstel vangen zonder het concentratierisico. Ik zou ook opnieuw een cashbuffer opbouwen van ten minste 10-15% van de waarde van de portefeuille om opportunistisch te handelen als een september-oktoberdip werkelijkheid wordt.

Wat futures betreft, zou ik de voorkeur geven aan een weloverwogen long positie in goudfutures en slechts een selectieve blootstelling aan ruwe-oliefutures bij pullbacks, omdat beide kunnen profiteren als de geopolitieke stress en de inflatieafdekking hoog blijven.

Voor beleggers die vertrouwd zijn met opties, biedt het kopen van beschermende puts of collar-structuren op SPY terwijl de VIX onder druk staat, asymmetrische neerwaartse bescherming tegen redelijke premies. Wat valuta's betreft, zou ik de voorkeur geven aan de Amerikaanse dollar en Zwitserse frank boven valuta's met een hoge bèta en groeigevoeligheid. Het doel is niet om de top te timen, maar om de portefeuille te bezitten die je eigenlijk wilt bezitten als de volatiliteit terugkeert.

Laatste finance nieuws

-

Afghanistan

Afghanistan

-

Albanië

Albanië

-

Algerije

Algerije

-

Angola

Angola

-

Argentinië

Argentinië

-

Armenië

Armenië

-

Australië

Australië

-

Azerbeidzjan

Azerbeidzjan

-

Bahama's

Bahama's

-

Bahrein

Bahrein

-

Bangladesh

Bangladesh

-

België

België

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brazilië

Brazilië

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarije

Bulgarije

-

Cambodja

Cambodja

-

Canada

Canada

-

Chili

Chili

-

China

China

-

Colombia

Colombia

-

Congo

Congo

-

Costa Rica

Costa Rica

-

Cuba

Cuba

-

Cyprus

Cyprus

-

DR Congo

DR Congo

-

Denemarken

Denemarken

-

Dominicaanse Republiek

Dominicaanse Republiek

-

Duitsland

Duitsland

-

Ecuador

Ecuador

-

Egypte

Egypte

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Ethiopië

Ethiopië

-

Filippijnen

Filippijnen

-

Finland

Finland

-

Frankrijk

Frankrijk

-

Georgië

Georgië

-

Ghana

Ghana

-

Griekenland

Griekenland

-

Haïti

Haïti

-

Hongarije

Hongarije

-

Hongkong

Hongkong

-

Ierland

Ierland

-

India

India

-

Indonesië

Indonesië

-

Irak

Irak

-

Iran, Islamitische republiek

Iran, Islamitische republiek

-

Israël

Israël

-

Italië

Italië

-

Ivoorkust

Ivoorkust

-

Jamaica

Jamaica

-

Japan

Japan

-

Jemen

Jemen

-

Jordanië

Jordanië

-

Kameroen

Kameroen

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgizië

Kirgizië

-

Koeweit

Koeweit

-

Korea

Korea

-

Kroatië

Kroatië

-

Laos

Laos

-

Lesotho

Lesotho

-

Letland

Letland

-

Libanon

Libanon

-

Libië

Libië

-

Litouwen

Litouwen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Maleisië

Maleisië

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexico

Mexico

-

Moldavië

Moldavië

-

Mongolië

Mongolië

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibië

Namibië

-

Nederland

Nederland

-

Nepal

Nepal

-

Nieuw-Zeeland

Nieuw-Zeeland

-

Nigeria

Nigeria

-

Noord-Macedonië

Noord-Macedonië

-

Noorwegen

Noorwegen

-

Oeganda

Oeganda

-

Oekraïne

Oekraïne

-

Oezbekistan

Oezbekistan

-

Oman

Oman

-

Oostenrijk

Oostenrijk

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papoea-Nieuw-Guinea

Papoea-Nieuw-Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Roemenië

Roemenië

-

Rwanda

Rwanda

-

Réunion

Réunion

-

Saoedi-Arabië

Saoedi-Arabië

-

Servië

Servië

-

Singapore

Singapore

-

Slovenië

Slovenië

-

Slowakije

Slowakije

-

Somalië

Somalië

-

Spanje

Spanje

-

Sri Lanka

Sri Lanka

-

Syrië

Syrië

-

Tadzjikistan

Tadzjikistan

-

Taiwan, provincie China

Taiwan, provincie China

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Trinidad en Tobago

Trinidad en Tobago

-

Tsjechië

Tsjechië

-

Tunesië

Tunesië

-

Turkije

Turkije

-

Uruguay

Uruguay

-

VAE

VAE

-

VS

-

Venezuela

Venezuela

-

Verenigd Koninkrijk

Verenigd Koninkrijk

-

Vietnam

Vietnam

-

Wit-Rusland

Wit-Rusland

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zuid-Afrika

Zuid-Afrika

-

Zweden

Zweden

-

Zwitserland

Zwitserland

- Forex

- Crypto