Czy srebro może doprowadzić do upadku dolara – zagrożenie short squeeze dla USD

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Samo srebro raczej nie doprowadzi do upadku U.S. dolara, ale gwałtowny i trwały wzrost cen srebra może sygnalizować głębsze napięcia monetarne. Teoretycznie short squeeze na srebrze może wywrzeć presję na banki posiadające duże krótkie pozycje, co skłoni Federal Reserve do zastrzyków płynności. Jeśli powtarzające się kreowanie pieniądza napędzi inflację i podważy zaufanie do walut fiducjarnych, zmiana wyceny srebra może spotęgować istniejące ryzyka systemowe, zamiast być jedyną przyczyną kryzysu dolara.

W tym artykule przedstawiono podstawy dotyczące tego, w jaki sposób gwałtowny wzrost cen srebra może stać się katalizatorem wywołującym galopującą inflację, która ostatecznie prowadzi do upadku dolara U.S.. Artykuł wskazuje, jak Federal Reserve Bank może wpaść w spiralę niekontrolowanego dodruku pieniędzy, próbując ratować główne banki, które mogą zostać uwikłane w ogromny short squeeze na srebrze. Wyjątkowa pozycja srebra jako niezbędnego metalu przemysłowego czyni z niego niezwykle ważny surowiec.

Czy srebro może wywołać szok dolara?

Czy to możliwe, że maleńkie srebro mogłoby doprowadzić do upadku U.S. dolara? – być iskrą, która rozpocznie destrukcję światowej waluty rezerwowej numer jeden? Cóż, drodzy państwo, w historii zdarzały się już dziwniejsze rzeczy. Jedno, czego nauczyłem się na rynkach finansowych, to nigdy nie mówić, że coś jest niemożliwe – bo często dzieje się to zaledwie kilka minut po takim stwierdzeniu.

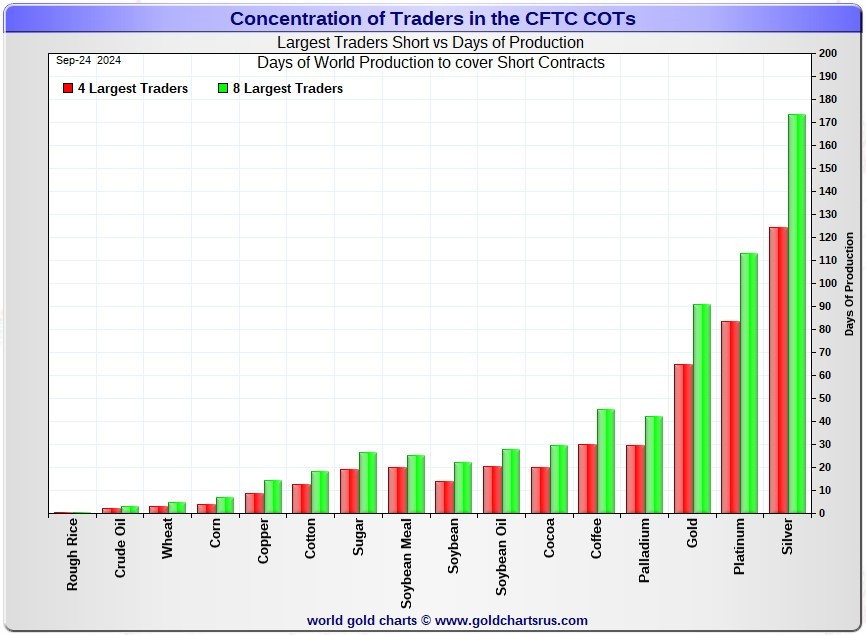

Uważasz, że srebro nie jest aż tak istotne? Spójrz na ten wykres – pokazuje on liczbę dni potrzebnych – w stosunku do produkcji – największym graczom posiadającym krótkie pozycje na srebrze, aby je pokryć. Trzeba zadać sobie pytanie, dlaczego to właśnie małe, niepozorne srebro (skrajnie po prawej stronie wykresu, jeśli nie możesz go odczytać) przyciąga tak dużą uwagę ze strony głównych graczy grających na spadki, w porównaniu do wszystkich innych surowców, w tym jego siostrzanego metalu – złota. Wygląda na to, że niektórzy bardzo poważni gracze uważają srebro za niezwykle, niezwykle ważne.

W piątek – pod koniec roku, pomiędzy Bożym Narodzeniem a weekendem – dzień, który powinien być spokojny na rynkach finansowych…BUM! – Srebro w transakcjach natychmiastowych wystrzeliło z 74 USD za uncję do 78 USD za uncję – wzrost o ponad 5% w zaledwie jeden dzień. (A w Shanghai nadal handluje się o 5–10 USD za uncję drożej.) Ten nagły wzrost ponownie rozbudził trwającą od dawna debatę na światowych rynkach o tym, czy srebro osiągnie 100 USD za uncję przy utrzymującym się popycie przemysłowym, ograniczonej podaży i zmieniających się warunkach makroekonomicznych.

Tego samego dnia Federal Reserve Bank U.S. wkroczył, aby wpompować 17 miliardów dolarów w repo market – ostatnią deskę ratunku kredytowego dla największych banków U.S.. (A Fed wprowadził kolejne pomocne 34 miliardy dolarów do repo market w następny poniedziałek.) Czy któryś z największych banków został zaskoczony krótką pozycją na srebrze i potrzebował szybkiej gotówki, aby pokryć wezwanie do uzupełnienia depozytu zabezpieczającego?

Srebro obala U.S. dolara

Ale jak srebro mogłoby obalić potężnego U.S. dolara? Dobrze – trzymaj się mocno, spróbuję to wyjaśnić w tym krótkim wpisie na blogu. Ogromni sprzedawcy krótkoterminowi srebra przez lata w rzeczywistości bronili wartości U.S. dolara. Ponieważ astronomicznie wyższe ceny złota i srebra odzwierciedlają częściowo ogromną dewaluację USD – fakt, że stracił on około 99% swojej siły nabywczej.

Wpompowanie przez Fed 17 miliardów dolarów w repo market to kolejny przykład, podobnie jak QE, tworzenia gotówki z niczego. Wprowadzenie przez Fed większej ilości gotówki do gospodarki podsyca inflację. (Możesz zauważyć, że tego samego dnia, gdy nastąpił gwałtowny wzrost cen złota i srebra, indeks dolara U.S. gwałtownie spadł.)

Ale Fed może wpadać w spiralę zagłady. Drukowanie większej ilości pieniędzy napędza inflację. Inflacja napędza wzrost cen twardych aktywów fizycznych, takich jak złoto i srebro. Wyższe ceny srebra oznaczają, że główne banki bulionowe są coraz mocniej ściskane przez swoje krótkie pozycje. W rezultacie Fed może być zmuszony do wpompowania większej ilości gotówki na repo market, aby wesprzeć banki… a ta dodatkowa gotówka napędzi kolejną inflację… która z kolei podniesie ceny złota i srebra… no, rozumiesz, o co chodzi. Ostatecznie inflacja może przerodzić się w hiperinflację, która doprowadzi do upadku dolara U.S..

Oto jak może przebiegać rozprzestrzenianie się zarażenia finansowego z rynku srebra na U.S. dolara:

ogromna krótka pozycja dużego banku bulionowego na gwałtownie rosnącym rynku srebra powoduje jego niewypłacalność wobec izby rozliczeniowej giełdy;

izba rozliczeniowa zwraca się do innych dużych banków o pokrycie niedoboru kapitału;

wszystkie główne banki są swoimi wzajemnymi kontrahentami – JP Morgan wobec HSBC, HSBC wobec Citibank, itd.

Może wystąpić efekt domina, prowadząc do kolejnych zagrożonych upadłości dużych banków. W świecie wysoko lewarowanych kontraktów pochodnych ryzyko kontrahenta może rozprzestrzeniać się niczym pożar.

Jak zapobiec temu efektowi domina? Cóż, przynajmniej przez jakiś czas można temu zapobiec, jeśli Fed będzie nadal interweniować i drukować kolejne miliardy gotówki, aby ratować te instytucje finansowe „zbyt duże, by upaść”. I na to właśnie wskazuje, że Fed zamierza robić. (Nie powinno to naprawdę dziwić, że Bank Federal Reserve – podmiot stworzony przez grupę bankowych potentatów – jest bardziej lojalny wobec największych banków niż wobec dolara U.S..)

Ale jest jedna rzecz: jest mało prawdopodobne, aby U.S. dolar – lub jakakolwiek inna główna waluta – przetrwał kolejną rundę nieograniczonego dodruku pieniędzy. Możesz przez jakiś czas osłabiać swoją walutę, ale nie możesz robić tego w nieskończoność. Ostatecznie inflacja przeradza się w hiperinflację, a hiperinflacja staje się wyrokiem śmierci dla twojej waluty fiducjarnej.

Kto kupuje całe to srebro?

Warto zwrócić uwagę na to, kim są nabywcy srebra. Głównymi nabywcami srebra nie są drobni inwestorzy detaliczni. Nie są nimi nawet duzi inwestorzy instytucjonalni, tacy jak fundusze emerytalne czy fundusze hedgingowe. Nie – to gigantyczne międzynarodowe korporacje, takie jak Apple, Samsung, Tesla i Intel, które po prostu muszą mieć srebro do produkcji swoich wyrobów. To także państwowe fundusze majątkowe i banki centralne z każdego zakątka świata. Oraz kompleks przemysłowo-wojskowy każdej światowej potęgi, gdzie srebro jest dużym i kluczowym składnikiem przy produkcji broni, takiej jak pociski manewrujące Tomahawk (500 uncji srebra w głowicy każdego z nich).

Co się stanie, gdy wszyscy ci wielcy nabywcy, chciwie wykupujący każdą uncję srebra, jaką tylko mogą zdobyć, zaczną wypierać nieco mniejsze branże, które również desperacko potrzebują ton srebra każdego miesiąca… na przykład branżę medyczną?

Cóż, to tylko kolejny sposób, w jaki może rozprzestrzeniać się zarażenie finansowe, gdy cena srebra w końcu uwolni się spod ogromnej presji wywieranej przez banki bulionowe, która utrzymywała ją na niskim poziomie przez dekady. Sztuczne tłumienie cen srebra jest jedną z ostatnich linii obrony waluty fiducjarnej, USD.

Najczęściej udzielaną odpowiedzią na to pytanie jest to, że na giełdzie metali w Shanghai, w przeciwieństwie do giełd w Londynie i New York, nie ma skoordynowanych działań dużych banków mających na celu tłumienie ceny srebra. Dlatego srebro jest tam notowane bliżej swojej rzeczywistej wartości w Shanghai.

Jeśli srebro rzeczywiście pełni rolę wskaźnika presji monetarnej, dostęp do odpowiedniej infrastruktury handlowej staje się kluczowy. Podczas gwałtownych zmian wyceny spready się rozszerzają, a ryzyko realizacji zleceń rośnie – co sprawia, że wybór brokera jest ważniejszy niż moment wejścia na rynek.

| Fusion Markets | XM | Pepperstone | RoboForex | FxPro | |

|---|---|---|---|---|---|

|

Min. depozyt, $ |

1 | 5 | Nie | 10 | 100 |

|

Aktywa zbywalne |

250 | 1400 | 1200 | 12000 | 2100 |

|

Max. dźwignia |

1:500 | 1:1000 | 1:500 | 1:2000 | 1:500 |

|

Maksymalny poziom regulacji |

Tier-1 | Tier-1 | Tier-1 | Tier-3 | Tier-1 |

|

TU ogólny wynik |

9.2 | 9.3 | 9.25 | 9.15 | 8.6 |

|

Otwórz konto |

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Zastrzeżenie: |

Do brokera Twój kapitał jest zagrożony. |

Do brokera Twój kapitał jest zagrożony.

|

Wiadomości XAG/USD

Srebro pozostaje w przedziale cenowym powyżej poziomu wsparcia 75 USD

Cena srebra utrzymuje się powyżej 71 dolarów, ponieważ szok naftowy ożywia popyt na bezpieczne aktywa

Cena srebra odbiła się powyżej 70 dolarów, ponieważ zakupy po spadkach złagodziły presję związaną z rentownościami

Cena srebra spada w kierunku 68 dolarów, ponieważ wyższe rentowności i gwałtowny wzrost cen ropy osłabiają popyt na aktywa bezpieczne

Cena srebra umacnia się w okolicach 73 USD w miarę spadku rentowności i przedłużania się odbicia

Cena srebra stabilizuje się na poziomie 69 dolarów, a odbicie traci impet

Gdy srebro zmienia wycenę, napięcia monetarne już występują

Obserwując rynki surowcowe i cykle polityki pieniężnej, srebro zwykle wysyła sygnały na długo zanim staną się one oczywiste na rynkach walutowych. Nie postrzegam srebra jako samodzielnego czynnika wywołującego zmiany, lecz raczej jako wskaźnik presji. Gdy w systemie finansowym narasta napięcie – niedobory płynności, nierównowaga dźwigni, luki zaufania – srebro często reaguje wcześniej niż większość aktywów, ponieważ znajduje się na styku przemysłu, inwestycji i psychologii pieniądza.

Najbardziej niepokoi mnie nie sama cena srebra, lecz otoczenie, w którym mogłoby dojść do gwałtownej zmiany wyceny. Jeśli wzrost cen srebra zbiegłby się z agresywnymi zastrzykami płynności, rosnącym ryzykiem kontrahenta i ograniczoną podażą fizyczną, skutki prawdopodobnie wykraczałyby daleko poza rynki metali. W takich scenariuszach stabilność waluty staje się celem drugorzędnym wobec potrzeby opanowania ryzyka systemowego.

Dla inwestorów praktyczną wskazówką nie jest oczekiwanie nagłych scenariuszy załamania, lecz rozpoznanie roli srebra jako strategicznego zabezpieczenia, a nie spekulacyjnej inwestycji. Alokacje powinny być ustalane konserwatywnie, utrzymywane cierpliwie i traktowane jako ochrona przed ryzykiem polityki, a nie zakład na odpowiedni moment. Historia pokazuje, że napięcia monetarne rzadko ujawniają się wprost – narastają, a następnie wychodzą na powierzchnię poprzez aktywa, które najtrudniej zastąpić. Srebro jest jednym z nich.

Moim zdaniem pytanie nie brzmi, czy samo srebro może podważyć waluty fiducjarne, lecz czy przedłużające się interwencje monetarne pozostawią wystarczająco dużo przestrzeni, by zaufanie mogło się odbudować, gdy aktywa materialne zaczną być wyceniane na nowo. Właśnie tutaj zarządzanie ryzykiem długoterminowym ma większe znaczenie niż krótkoterminowe prognozy.

Wniosek

Eksplozja cen srebra może stać się iskrą, która ujawni słabości dolara amerykańskiego oraz innych walut fiducjarnych, prowadząc do hiperinflacji i głębokiego kryzysu finansowego. Dramatyczny wzrost wartości srebra mógłby skłonić inwestorów do masowego wycofywania kapitału z rynku dolarowego i przenoszenia środków do bezpiecznych aktywów, jak metale szlachetne czy kryptowaluty. Przykłady z przeszłości, jak upadek walut w krajach Ameryki Południowej, pokazują, jak szybko rozpada się zaufanie do papierowego pieniądza w obliczu gwałtownych turbulencji. Ostatecznie to właśnie utrata zaufania do dolara może bardziej zaszkodzić globalnej gospodarce niż sama zwyżka cen srebra. W dobie niepewności warto pamiętać, że realne aktywa – takie jak srebro – mogą okazać się ostatnią linią obrony przed deprecjacją pieniądza papierowego.

Najczęściej zadawane pytania

Jak short squeeze na srebrze może wpłynąć na system bankowy?

Dlaczego srebro uznawane jest za wskaźnik napięć monetarnych?

Jakie mogą być skutki wzrostu cen srebra dla innych gałęzi przemysłu?

W jaki sposób polityka dodruku pieniędzy wpływa na relację między srebrem a dolarem amerykańskim?

Najlepsze wybory i analizy redakcji

Czy Bitcoin jest dla Ciebie? Pięć cech wspólnych dla wielu posiadaczy kryptowalut

Pogoni za hitami: Dlaczego inwestorzy tracą zainteresowanie Netflixem

Tokenizowane akcje w centrum uwagi: Jak działają i czy warto nimi handlować?

Czy politycy są najlepszymi inwestorami giełdowymi?

Kryptowalutowa jazda próbna: Jak producenci samochodów badają aktywa cyfrowe

Śmierć Lindseya GrahamaSplitter: Lindsey Graham death: dziedzictwo krypto senatora USA

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Johnathan M. to pisarz i inwestor z USA, współpracownik witryny Traders Union.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto