Tweet został usunięty przez autora.

Ale wszystko zapisaliśmy 🙂.

Giełda może być zamknięta w weekendy, ale świat finansów nie stoi w miejscu. Wydarzenia gospodarcze, incydenty geopolityczne, fuzje i przejęcia nadal wpływają na ceny akcji, nawet gdy handel jest niedostępny. To jeden z powodów, dla których inwestorzy poświęcają coraz więcej uwagi tokenizowanym akcjom.

Ten artykuł został przetłumaczony z oryginału. Przeczytaj oryginalną wersję przygotowaną przez naszego korespondenta tutaj.

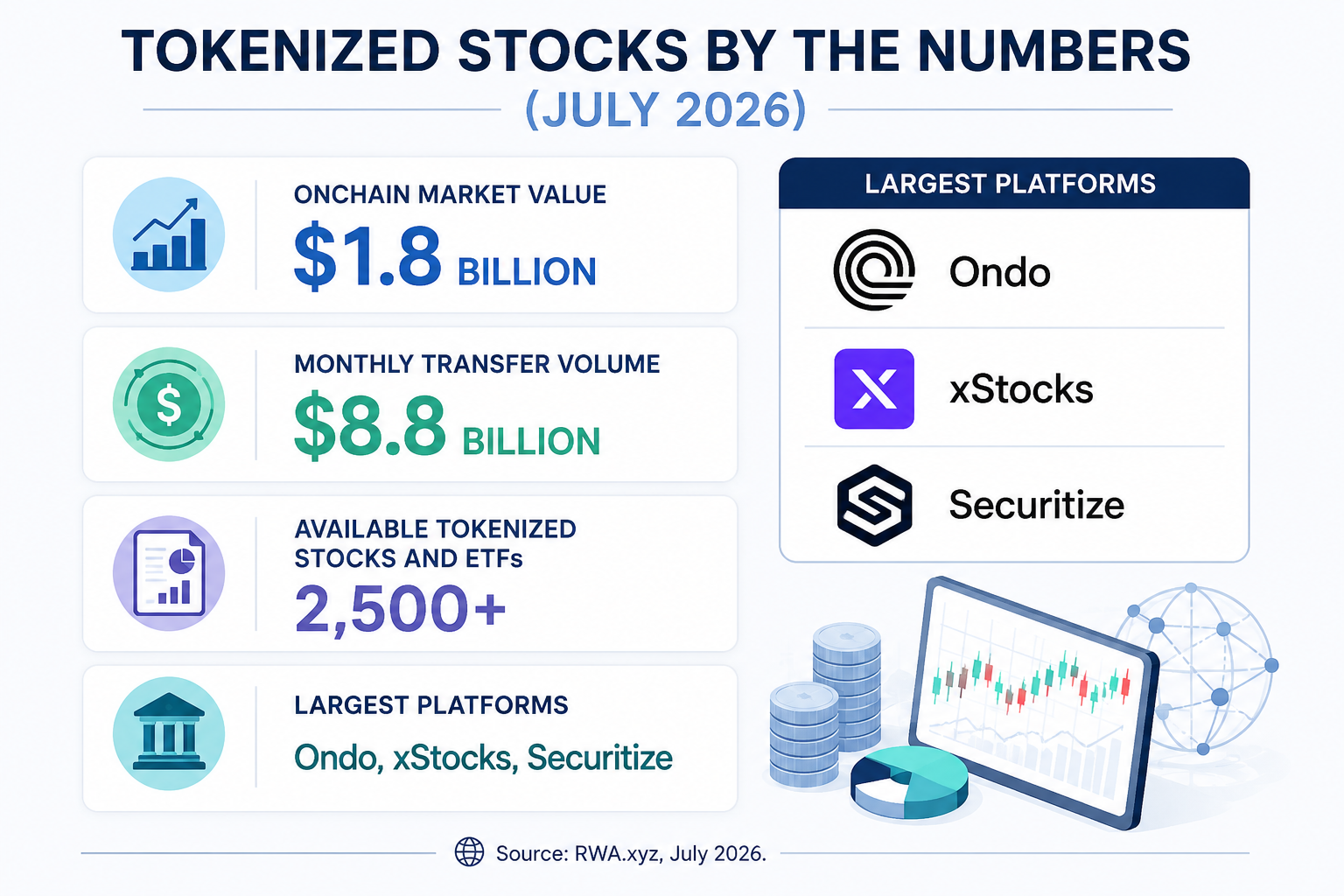

Rynek tokenizowanych akcji gwałtownie rośnie. Według danych RWA.xyz, tokenizowane akcje spółek publicznych odpowiadały za około 1,8 miliarda dolarów wartości onchain i prawie 8,8 miliarda dolarów miesięcznego wolumenu transferów według stanu na lipiec 2026 roku.

CEO Bitget, Gracy Chen, zauważyła również, że wolumen obrotu tokenizowanymi akcjami na giełdzie podczas ostatniego weekendu był 10-krotnie wyższy niż w poprzedni weekend, co podkreśla rosnące zainteresowanie inwestorów całodobowym dostępem do rynków akcji.

Tokenizowane akcje istnieją od kilku lat, ale nowa fala premier produktów sprawia, że znów stają się popularne. Zainteresowanie przyspieszyło, gdy platformy krypto rozszerzyły działalność poza aktywa cyfrowe i zaczęły oferować oparte na blockchainie wersje spółek giełdowych oraz funduszy ETF, dając użytkownikom dostęp do obu rynków w ramach jednego ekosystemu.

Jednym z najnowszych osiągnięć jest xStocks, platforma tokenizowanych akcji wspierana przez Kraken, która szybko rozszerza swoją sieć dystrybucji. W maju Bitget Wallet zintegrował xStocks, dając swoim użytkownikom dostęp do ponad 130 tokenizowanych amerykańskich akcji i funduszy ETF obok kryptowalut i innych tokenizowanych aktywów świata rzeczywistego. Platforma twierdzi, że jej tokenizowane akcje mają pokrycie 1:1 w bazowych papierach wartościowych i można nimi handlować przez całą dobę.

Ponowne zainteresowanie odzwierciedla szerszy trend w kierunku tokenizacji aktywów świata rzeczywistego (RWA), jednego z najszybciej rozwijających się segmentów rynku aktywów cyfrowych. Rządy, banki i zarządzający aktywami coraz częściej badają oparte na blockchainie reprezentacje tradycyjnych instrumentów finansowych, od obligacji i funduszy rynku pieniężnego po kredyty prywatne. Tokenizowane akcje rozszerzają tę koncepcję na akcje publiczne, czyniąc je dostępnymi poprzez infrastrukturę blockchain zamiast konwencjonalnych kont maklerskich.

Koncepcja ta zyskała również wsparcie ze strony tradycyjnych finansów. W swoim liście rocznym do inwestorów z 2024 r. prezes i dyrektor generalny BlackRock, Larry Fink, napisał, że „każda akcja, każda obligacja, każdy fundusz, każde aktywo może zostać ztokenizowane”, opisując tokenizację jako nową generację rynków finansowych. Choć ta wizja wykracza daleko poza akcje publiczne, ostatnie wdrożenia sugerują, że tokenizowane akcje stają się jednym z jej pierwszych zastosowań na dużą skalę.

Zwolennicy twierdzą, że tokenizacja mogłaby uczynić rynki kapitałowe bardziej wydajnymi poprzez umożliwienie niemal natychmiastowego rozliczania, własności ułamkowej i szerszego globalnego dostępu do aktywów finansowych. Sceptycy ripostują, że technologia ta wciąż zależy od zaufanych pośredników i działa w ramach regulacyjnych, które pozostają w fazie rozwoju.

To nie pierwsza próba wprowadzenia akcji onchain. Wcześniejsze inicjatywy, w tym oferta tokenizowanych akcji Binance uruchomiona w 2021 r., zostały ostatecznie przerwane w obliczu kontroli regulacyjnej. Dzisiejsze produkty kładą większy nacisk na zgodność z przepisami, przejrzyste zasady powiernictwa i zabezpieczenie aktywami. Mimo to tokenizowane akcje pozostają zasadniczo czymś innym niż posiadanie akcji za pośrednictwem tradycyjnego konta maklerskiego.

Tokenizowana akcja to cyfrowy token wyemitowany na blockchainie, który reprezentuje ekspozycję na akcje spółki giełdowej. W zależności od emitenta, każdy token ma zazwyczaj pokrycie 1:1 w odpowiedniej akcji, która jest przechowywana przez regulowanego powiernika. Cena tokena jest zaprojektowana tak, aby ściśle śledzić wartość rynkową bazowego papieru wartościowego. Zamiast kupować akcje na giełdzie, inwestorzy kupują oparte na blockchainie tokeny przy użyciu kompatybilnego portfela lub obsługiwanej platformy transakcyjnej. Transakcje są rejestrowane na blockchainie, co pozwala użytkownikom przechowywać i przesyłać tokenizowane aktywa w podobny sposób jak kryptowaluty.

Dokładna struktura różni się w zależności od emitenta, dlatego ważne jest zrozumienie, co reprezentuje dany token. Niektóre produkty można wymienić na aktywo bazowe lub jego ekwiwalent w gotówce, podczas gdy inne zapewniają jedynie ekspozycję ekonomiczną na cenę akcji. Prawa inwestora, w tym wypłaty dywidend lub prawo głosu, również zależą od ram prawnych produktu, a nie od samej technologii blockchain.

Dla wielu inwestorów krypto-natywnych atrakcyjność polega na wygodzie. Tokenizowane akcje można często kupować ułamkowo, integrować z aplikacjami zdecentralizowanych finansów (DeFi) i handlować nimi poza godzinami otwarcia tradycyjnych giełd papierów wartościowych. Jednak te dodatkowe funkcje nie czynią ich automatycznie równoważnymi z konwencjonalną własnością akcji.

Na pierwszy rzut oka tokenizowane akcje mogą wyglądać identycznie jak konwencjonalne akcje, ponieważ ich ceny są zaprojektowane tak, aby śledzić te same spółki giełdowe. Kluczową różnicą jest własność. Kiedy inwestorzy kupują akcje za pośrednictwem konta maklerskiego, stają się akcjonariuszami spółki. Tymczasem tokenizowane akcje reprezentują ekspozycję na te akcje poprzez token oparty na blockchainie wyemitowany przez stronę trzecią.

To rozróżnienie wpływa na prawa związane z inwestycją. Tradycyjni akcjonariusze mogą otrzymywać dywidendy, głosować w sprawach korporacyjnych i uczestniczyć w innych działaniach akcjonariuszy. W przypadku tokenizowanych akcji prawa te zależą od emitenta i struktury prawnej produktu. Niektórzy dostawcy wypłacają dywidendy posiadaczom tokenów, podczas gdy prawo głosu jest często niedostępne lub obsługiwane przez platformę, a nie przez samą spółkę.

Różnice te niekoniecznie sprawiają, że jeden produkt jest lepszy od drugiego. Odzwierciedlają one raczej dwa odrębne sposoby dostępu do tego samego rynku. Inwestorzy rozważający tokenizowane akcje powinni ocenić nie tylko spółkę bazową, ale także emitenta, zasady powiernictwa i prawa powiązane z każdym tokenem.

Tokenizowane akcje przyciągają inwestorów szukających większej elastyczności niż ta, którą mogą zaoferować tradycyjne konta maklerskie. W zależności od platformy mogą być one dostępne poza regularnymi godzinami rynkowymi, wspierać własność ułamkową i pozwalać użytkownikom zarządzać akcjami obok kryptowalut w jednym portfelu.

CEO Robinhood, Vlad Tenev, uważa, że tokenizowane akcje mogą ostatecznie stać się „domyślnym sposobem uzyskiwania ekspozycji na amerykańskie akcje poza USA”, co odzwierciedla oczekiwania, że papiery wartościowe oparte na blockchainie rozszerzą dostęp do rynków globalnych.

Technologia ta nie eliminuje jednak wyzwań związanych z inwestowaniem w akcje. Płynność pozostaje niższa niż na głównych giełdach papierów wartościowych, co oznacza, że duże zlecenia mogą być trudniejsze do zrealizowania bez wpływu na cenę. Inwestorzy zależą również od emitenta w kwestii utrzymania powiązania między tokenem a aktywem bazowym, co sprawia, że należyta staranność (due diligence) jest tak samo ważna, jak w tradycyjnych finansach.

Kolejną kluczową kwestią pozostają regulacje. Podczas gdy jurysdykcje takie jak Unia Europejska stopniowo ustanawiają jaśniejsze zasady dla aktywów cyfrowych, tokenizowane papiery wartościowe wciąż podlegają ewoluującym ramom prawnym na wielu rynkach. W rezultacie dostępność tokenizowanych akcji, a także prawa, które one dają, mogą się znacznie różnić w zależności od platformy i kraju.

Ostatnia fala premier tokenizowanych akcji odzwierciedla rosnące przekonanie, że blockchain może odgrywać większą rolę w tradycyjnych finansach. Ostatnie dane RWA.xyz ilustrują również tempo adopcji – miesięczny wolumen transferów na rynku wzrósł do prawie 8,8 miliarda dolarów, a całkowita wartość tokenizowanych akcji publicznych zbliża się do 2 miliardów dolarów. Chociaż liczby te pozostają niewielkie w porównaniu z globalnymi rynkami akcji, wskazują one, że tokenizowane akcje wychodzą poza fazę niszowego eksperymentu.

Jednocześnie tokenizowanych akcji nie należy postrzegać jako cyfrowych kopii konwencjonalnych akcji. Zapewniają one alternatywny sposób uzyskania ekspozycji na spółki giełdowe, ale struktura prawna, prawa inwestorów i ochrona regulacyjna często różnią się od tych związanych z bezpośrednim posiadaniem akcji. W miarę dojrzewania rynku zrozumienie tych różnic może okazać się ważniejsze niż sama technologia.

Afganistan

Afganistan

Albania

Albania

Algieria

Algieria

Angola

Angola

Arabia Saudyjska

Arabia Saudyjska

Argentyna

Argentyna

Armenia

Armenia

Australia

Australia

Austria

Austria

Azerbejdżan

Azerbejdżan

Bahamy

Bahamy

Bahrajn

Bahrajn

Bangladesz

Bangladesz

Belgia

Belgia

Białoruś

Białoruś

Boliwia

Boliwia

Botswana

Botswana

Brazylia

Brazylia

Brunei Darussalam

Brunei Darussalam

Bułgaria

Bułgaria

Chile

Chile

Chiny

Chiny

Chorwacja

Chorwacja

Cypr

Cypr

Czarnogóra

Czarnogóra

Czechy

Czechy

DR Konga

DR Konga

Dania

Dania

Egipt

Egipt

Ekwador

Ekwador

Estonia

Estonia

Eswatini

Eswatini

Etiopia

Etiopia

Filipiny

Filipiny

Finlandia

Finlandia

Francja

Francja

Ghana

Ghana

Grecja

Grecja

Gruzja

Gruzja

Haiti

Haiti

Hiszpania

Hiszpania

Holandia

Holandia

Hongkong

Hongkong

Indie

Indie

Indonezja

Indonezja

Irak

Irak

Iran, republika islamska

Iran, republika islamska

Irlandia

Irlandia

Izrael

Izrael

Jamajka

Jamajka

Japonia

Japonia

Jemen

Jemen

Jordania

Jordania

Kambodża

Kambodża

Kamerun

Kamerun

Kanada

Kanada

Katar

Katar

Kazachstan

Kazachstan

Kenia

Kenia

Kirgistan

Kirgistan

Kolumbia

Kolumbia

Kongo

Kongo

Korea

Korea

Kostaryka

Kostaryka

Kuba

Kuba

Kuwejt

Kuwejt

Laos

Laos

Lesotho

Lesotho

Liban

Liban

Libia

Libia

Litwa

Litwa

Luksemburg

Luksemburg

Macedonia Północna

Macedonia Północna

Madagaskar

Madagaskar

Malezja

Malezja

Malta

Malta

Maroko

Maroko

Mauritius

Mauritius

Meksyk

Meksyk

Mjanma

Mjanma

Mongolia

Mongolia

Mozambik

Mozambik

Mołdawia

Mołdawia

Namibia

Namibia

Nepal

Nepal

Niemcy

Niemcy

Nigeria

Nigeria

Norwegia

Norwegia

Nowa Zelandia

Nowa Zelandia

Oman

Oman

Pakistan

Pakistan

Palestyna

Palestyna

Panama

Panama

Papua-Nowa Gwinea

Papua-Nowa Gwinea

Paragwaj

Paragwaj

Peru

Polska

Peru

Polska

Portoryko

Portoryko

Portugalia

Portugalia

Republika Dominikańska

Republika Dominikańska

Republika Południowej Afryki

Republika Południowej Afryki

Reunion

Reunion

Rumunia

Rumunia

Rwanda

Rwanda

Salwador

Salwador

Serbia

Serbia

Singapur

Singapur

Somalia

Somalia

Sri Lanka

Sri Lanka

Stany Zjednoczone

Stany Zjednoczone

Syria

Syria

Szwajcaria

Szwajcaria

Szwecja

Szwecja

Słowacja

Słowacja

Słowenia

Słowenia

Tadżykistan

Tadżykistan

Tajlandia

Tajlandia

Tajwan, prowincja Chin

Tajwan, prowincja Chin

Tanzania

Tanzania

Trynidad i Tobago

Trynidad i Tobago

Tunezja

Tunezja

Turcja

Turcja

Uganda

Uganda

Ukraina

Ukraina

Urugwaj

Urugwaj

Uzbekistan

Uzbekistan

Wenezuela

Wenezuela

Wietnam

Wietnam

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

Węgry

Węgry

Włochy

Włochy

ZEA

ZEA

Zambia

Zambia

Zimbabwe

Zimbabwe

Zjednoczone Królestwo

Zjednoczone Królestwo

Łotwa

Łotwa