Stablecoiny: Cyfrowe dolary czy przyszłość pieniądza? | Badania TU

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Badania TU wskazują, że stablecoiny szybko ewoluują z narzędzia do handlu kryptowalutami w szerszy instrument finansowy do oszczędzania i płatności. W ankiecie przeprowadzonej wśród 1500 inwestorów kryptowalutowych, 41% zadeklarowało, że głównym powodem korzystania ze stablecoinów jest ochrona oszczędności przed inflacją, podczas gdy 34% używa ich głównie do handlu. Jednocześnie 46% nadal przechowuje większość swoich stablecoinów na scentralizowanych giełdach, mimo rosnącej świadomości ryzyka związanego z samodzielnym przechowywaniem, a 38% ufa stablecoinom bardziej niż tradycyjnym bankom w kwestii przechowywania części swoich oszczędności. Badania wykazały również, że 66% respondentów już używa stablecoinów do płatności lub międzynarodowych przelewów pieniężnych, a 54% uważa, że w ciągu najbliższych pięciu lat staną się one powszechnym narzędziem finansowym.

Stablecoiny rozwinęły się daleko poza swoją pierwotną rolę narzędzia do handlu kryptowalutami. Kiedyś służyły głównie do przesyłania środków między giełdami bez konieczności konwersji na waluty fiducjarne, dziś stają się ważnym elementem globalnych finansów cyfrowych.

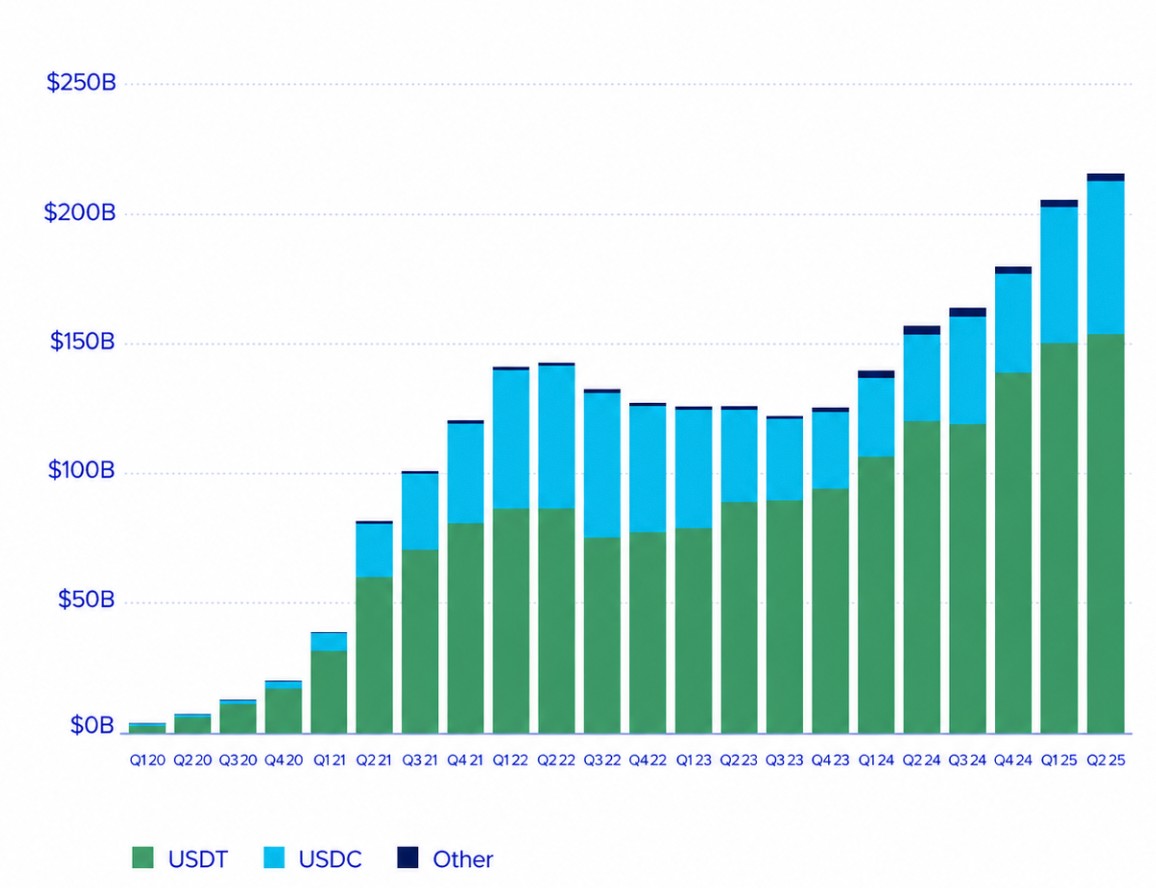

Obecnie firmy płatnicze, banki, fintechy i inwestorzy instytucjonalni coraz częściej postrzegają stablecoiny jako infrastrukturę finansową do płatności transgranicznych, rozliczeń, zarządzania płynnością oraz tokenizacji aktywów. Ta zmiana znajduje odzwierciedlenie w szybkim wzroście rynku – kapitalizacja stablecoinów osiąga rekordowe poziomy, a ich adopcja wykracza daleko poza ekosystem kryptowalut.

Zainteresowanie instytucji rośnie wraz z postępami regulacyjnymi. Firmy takie jak Visa, Circle, PayPal i JPMorgan aktywnie rozwijają rozwiązania płatnicze oparte na stablecoinach, podczas gdy rządy wprowadzają ramy prawne dla cyfrowych aktywów dolarowych.

Pomimo tego rozwoju, wciąż niewiele wiadomo o tym, jak inwestorzy detaliczni faktycznie korzystają ze stablecoinów. Czy nadal są one głównie narzędziem do handlu, czy stały się preferowanym sposobem oszczędzania i płatności? Czy użytkownicy ufają im bardziej niż tradycyjnym bankom? I czy wzorce adopcji detalicznej pokrywają się z trendami instytucjonalnymi?

Aby odpowiedzieć na te pytania, TU przeprowadziło własne badania, analizując, jak inwestorzy korzystają ze stablecoinów, gdzie je przechowują, jakie ryzyka dostrzegają oraz czy spodziewają się, że stablecoiny staną się powszechnym narzędziem finansowym. Wyniki porównano z badaniami opublikowanymi przez Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs i inne wiodące organizacje.

Celem badania jest odpowiedź na sześć kluczowych pytań:

Dlaczego inwestorzy detaliczni korzystają dziś ze stablecoinów?

Czy inwestorzy ufają stablecoinom bardziej niż tradycyjnym bankom?

Jak powszechnie stablecoiny są wykorzystywane do płatności i międzynarodowych przelewów pieniężnych?

Jakie ryzyka najbardziej niepokoją użytkowników stablecoinów?

Czy inwestorzy wierzą, że stablecoiny staną się powszechnym narzędziem finansowym?

Wnioski

Na podstawie badań TU wyłania się kilka istotnych wzorców dotyczących zmieniającej się roli stablecoinów w finansach detalicznych:

Ochrona przed inflacją stała się głównym powodem adopcji stablecoinów. 41% respondentów zadeklarowało, że używa stablecoinów przede wszystkim do zachowania siły nabywczej, podczas gdy 34% nadal wykorzystuje je głównie do handlu kryptowalutami i zarządzania portfelem. Wskazuje to, że stablecoiny są coraz częściej postrzegane jako cyfrowe dolary, a nie tylko narzędzia do handlu.

Scentralizowane giełdy pozostają preferowanym miejscem przechowywania. Niemal 46% użytkowników trzyma większość swoich stablecoinów na scentralizowanych giełdach, podczas gdy 24% korzysta z portfeli niepowierniczych, a 18% przechowuje aktywa na portfelach sprzętowych. Wygoda nadal przeważa nad samodzielnym przechowywaniem, mimo rosnącej świadomości ryzyka.

Zaufanie do stablecoinów zbliża się do poziomu zaufania do tradycyjnych banków. 38% respondentów ufa stablecoinom bardziej niż bankom w kwestii przechowywania części swoich oszczędności, a kolejne 33% deklaruje, że ich zaufanie zależy od emitenta i przejrzystości rezerw. Tylko 21% nadal preferuje tradycyjne instytucje bankowe.

Stablecoiny już stają się aktywnym instrumentem płatniczym. 66% respondentów zgłosiło, że używa stablecoinów do płatności lub międzynarodowych przelewów pieniężnych – zarówno często (29%) jak i okazjonalnie (37%). Potwierdza to badania instytucjonalne wskazujące, że stablecoiny wychodzą poza handel kryptowalutami i trafiają do realnych transakcji finansowych.

Niepewność regulacyjna pozostaje największą przeszkodą dla szerszej adopcji. 36% respondentów wskazało przyszłe regulacje rządowe jako główną obawę, wyprzedzając potencjalne odchylenia od powiązania (29%) i ryzyka wypłacalności emitenta (25%). Inwestorzy wydają się bardziej zaniepokojeni rozwojem regulacji niż podatnością na zagrożenia technologiczne.

Inwestorzy detaliczni oczekują, że stablecoiny staną się powszechne. Ponad połowa respondentów (54%) uważa, że stablecoiny staną się szeroko akceptowanym narzędziem finansowym w ciągu najbliższych pięciu lat, podczas gdy kolejnych 31% uznaje taki scenariusz za prawdopodobny. Tylko 10% nie spodziewa się ich powszechnej adopcji, co odzwierciedla rosnące zaufanie do długoterminowej roli stablecoinów w globalnym systemie finansowym.

Instytucjonalna walidacja

Stablecoiny przeszły drogę od narzędzia handlowego typowego dla rynku krypto do przedmiotu bezpośredniego zainteresowania firm płatniczych, zarządzających aktywami, regulatorów oraz instytucji makrofinansowych. Badania instytucjonalne coraz częściej traktują stablecoiny nie tylko jako część rynku aktywów cyfrowych, ale także jako potencjalną warstwę płatniczą, rozliczeniową i zarządzania skarbcem.

Coinbase Institutional raportuje, że zainteresowanie stablecoinami wśród inwestorów profesjonalnych gwałtownie wzrosło. W swoim raporcie 2025 Institutional Investor Digital Assets Survey, Coinbase ustalił, że 84% instytucji już korzysta ze stablecoinów lub jest nimi zainteresowanych, głównie ze względu na zysk, wygodę transakcyjną i efektywność wymiany walut. Potwierdza to pogląd, że stablecoiny zyskują znaczenie poza deskami tradingowymi krypto i mogą coraz częściej pełnić funkcje skarbcowe i płatnicze.

Badania stablecoinów prowadzone przez Visa również wspierają tę tezę infrastrukturalną. Dashboard Onchain Analytics Visa, opracowany z Allium, śledzi aktywność stablecoinów zabezpieczonych fiatami na głównych blockchainach i podkreśla, że transfery stablecoinów odbywają się nieprzerwanie, także w weekendy, w przeciwieństwie do wielu tradycyjnych systemów płatniczych. Visa zauważa, że stablecoiny mogą umożliwić niemal ciągłe rozliczenia 24/7/365, co jest szczególnie istotne dla płatności transgranicznych i globalnego przepływu płynności.

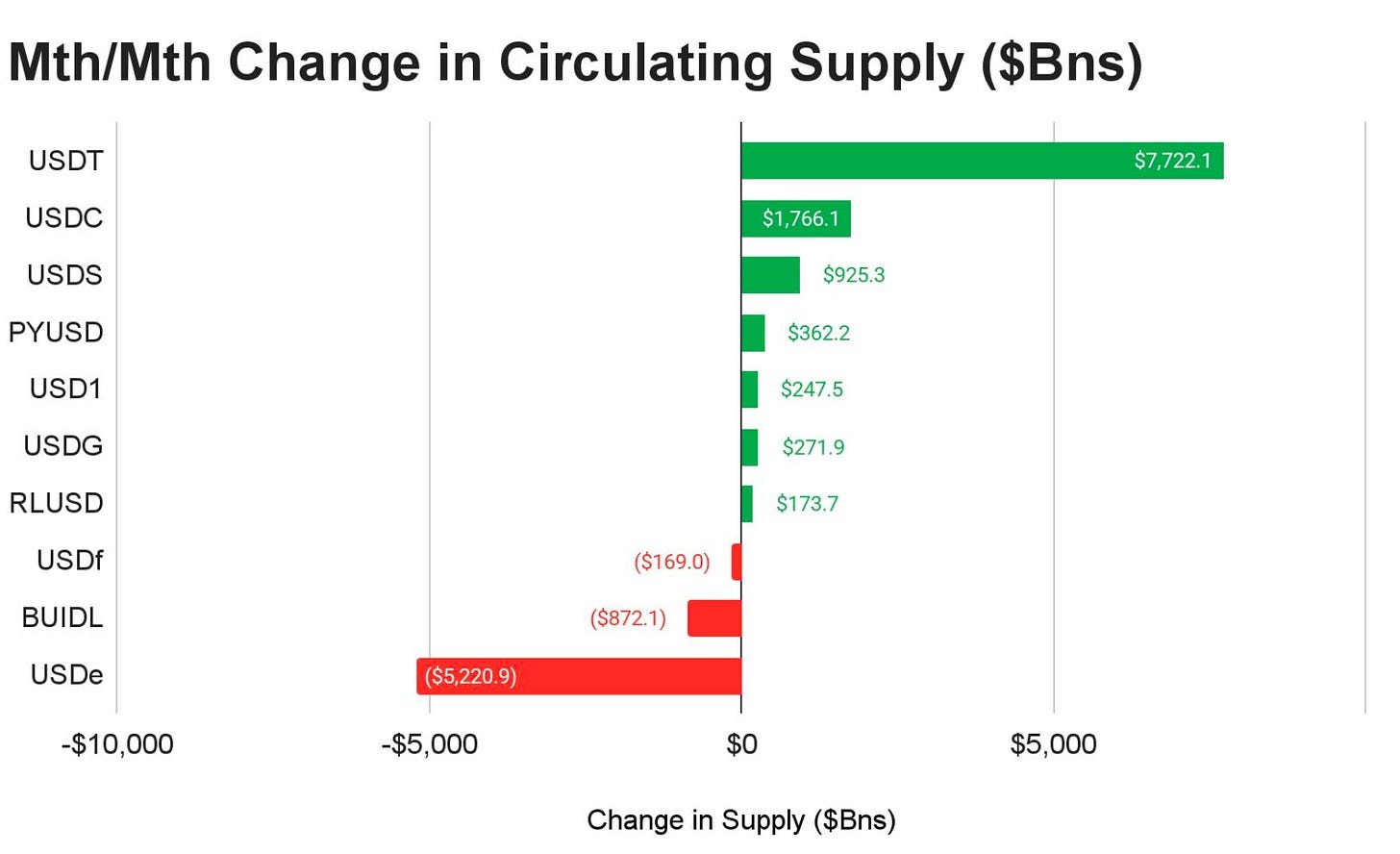

Circle, emitent USDC, przedstawia stablecoiny jako „aktualizację oprogramowania” dla globalnych finansów. W swoim raporcie State of the USDC Economy, Circle argumentuje, że stablecoiny mogą przyspieszyć globalny handel i finanse, uczynić je bardziej otwartymi i dostosowanymi do internetu. Firma podaje również, że obieg USDC wzrósł o ponad 78% rok do roku, a od momentu uruchomienia Circle przetransferował ponad 850 miliardów dolarów pomiędzy walutami fiat a obsługiwanymi blockchainami.

Artemis prezentuje bardziej szczegółowy obraz rzeczywistego wykorzystania stablecoinów do płatności. Jego badania dotyczące płatności stablecoinami pokazują, że płatności stablecoinami wzrosły z 6,0 miliarda dolarów w lutym do 10,2 miliarda dolarów w sierpniu, co stanowi wzrost o 70%, a szacuje się, że od 2023 roku rozliczono już ponad 136 miliardów dolarów w płatnościach. Jest to istotne, ponieważ oddziela wykorzystanie stablecoinów do płatności od szerszej aktywności on-chain, z której znaczna część może być nadal związana z handlem, arbitrażem, DeFi lub przepływami giełdowymi.

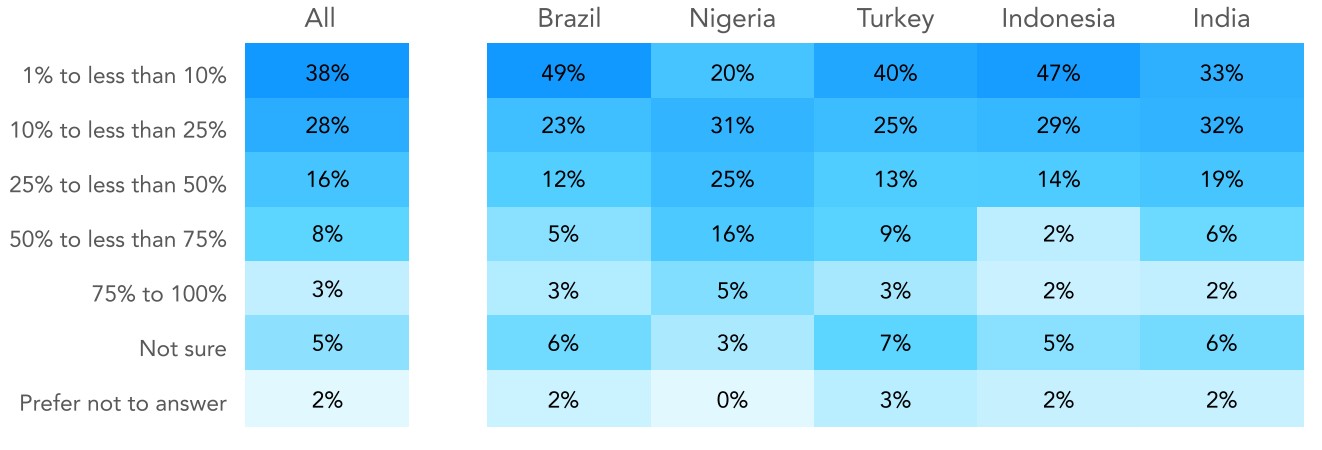

Badania przeprowadzone przez Castle Island Ventures i Brevan Howard Digital, sponsorowane przez Visa, podkreślają znaczenie stablecoinów na rynkach wschodzących. Ich raport wykazał, że chociaż dostęp do kryptowalut pozostaje najczęstszą motywacją do korzystania ze stablecoinów, istotne są także zastosowania niezwiązane z kryptowalutami: 47% ankietowanych użytkowników wskazało dostęp do dolarów, 39% wskazało generowanie zysków, a cele transakcyjne również były szeroko zgłaszane. Sugeruje to, że w krajach z inflacją, słabym dostępem do bankowości lub kontrolą kapitału, stablecoiny mogą pełnić funkcję cyfrowych kont dolarowych, a nie spekulacyjnych aktywów kryptowalutowych.

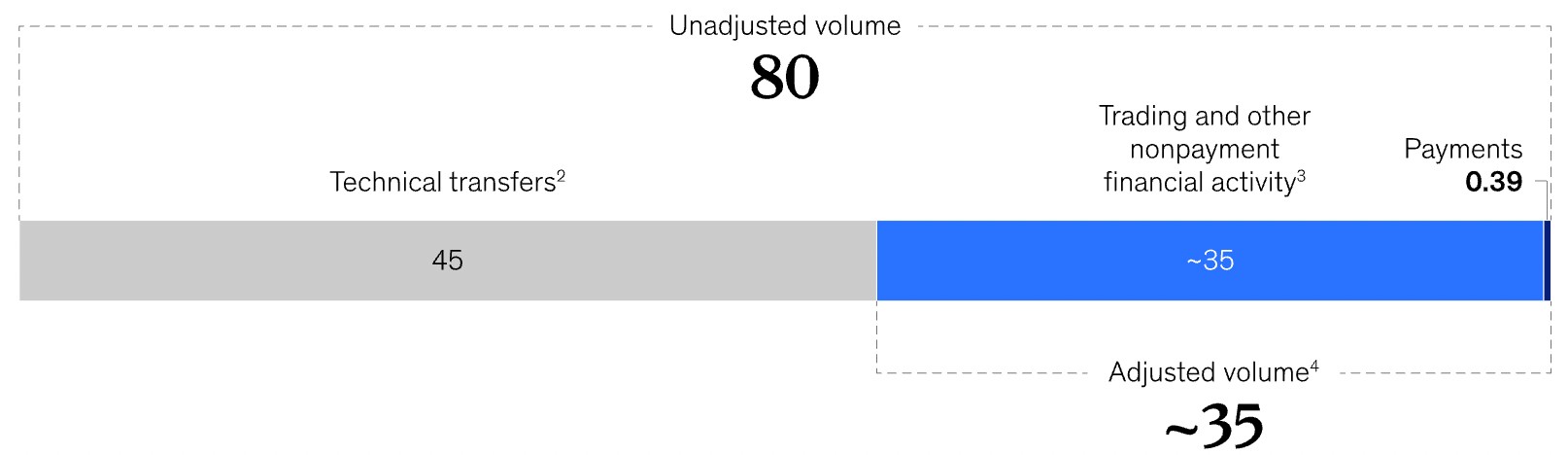

McKinsey prezentuje bardziej ostrożne podejście do danych dotyczących płatności stablecoinami. W swojej analizie ostrzega, że nagłówkowe wolumeny transakcji mogą być mylące, ponieważ znaczna część aktywności stablecoinów w łańcuchu nie jest powiązana z rzeczywistymi płatnościami. Według McKinsey, wolumeny stablecoinów często podawane są w bilionach dolarów, ale znaczna część tej aktywności dotyczy handlu, zarządzania płynnością, transferów między giełdami i innych zastosowań natywnych dla kryptowalut, a nie płatności konsumenckich czy biznesowych. To rozróżnienie jest kluczowe dla realistycznej interpretacji adopcji stablecoinów.

TRM Labs dodaje kolejny istotny wymiar: zgodność z regulacjami i nielegalne finanse. W swoim raporcie o adopcji kryptowalut i wykorzystaniu stablecoinów w 2025 roku stwierdza, że stablecoiny stanowią obecnie 30% całkowitego wolumenu transakcji kryptowalutowych w łańcuchu, przy czym od początku roku do sierpnia 2025 roku odnotowano ponad 4 biliony USD wolumenu, co stanowi wzrost o 83% w porównaniu z tym samym okresem w 2024 roku. Jednocześnie TRM zauważa, że nielegalna aktywność związana ze stablecoinami pozostaje poważnym wyzwaniem regulacyjnym, choć aktywność powiązana z sankcjami w stablecoinach spadła o 60% w latach 2024–2025.

Tradycyjne instytucje finansowe i regulatorzy pozostają podzieleni. MFW uznaje, że stablecoiny mogą wspierać płatności cyfrowe w regionach, gdzie infrastruktura bankowa jest ograniczona lub kosztowna, ale jednocześnie podkreśla ryzyka związane z regulacjami, rezerwami, suwerennością monetarną i stabilnością finansową. W swoim raporcie z 2025 roku MFW zauważa, że emisja stablecoinów podwoiła się w ciągu ostatnich dwóch lat, głównie za sprawą handlu kryptowalutami, podczas gdy przyszły popyt może zależeć od jasności prawnej i szerszych zastosowań płatniczych.

Bank Rozrachunków Międzynarodowych jest bardziej sceptyczny. Badania BIS wskazują, że szybki wzrost stablecoinów może mieć wpływ na politykę pieniężną i stabilność finansową, zwłaszcza że duzi emitenci posiadają znaczące ilości krótkoterminowych bezpiecznych aktywów, takich jak amerykańskie bony skarbowe. Oznacza to, że stablecoiny nie są już odizolowane od tradycyjnych finansów: wzrost lub napięcia na rynku stablecoinów mogą wpływać na rynki pieniężne, popyt na bezpieczne aktywa i ogólne warunki finansowe.

Łącznie dowody instytucjonalne sugerują, że stablecoiny wchodzą w nową fazę. Pozostają silnie powiązane z handlem kryptowalutami, ale ich rola rozszerza się na płatności, oszczędności, transfery transgraniczne, operacje skarbowe i dostęp do finansów na rynkach wschodzących. Kluczowe pytanie badawcze nie dotyczy już tego, czy stablecoiny mają dopasowanie produktu do rynku, lecz czy użytkownicy detaliczni, instytucje i regulatorzy zmierzają w kierunku tej samej wizji stablecoinów jako głównej warstwy infrastruktury finansowej.

Badania teoretyczne

Z ekonomicznego punktu widzenia stablecoiny łączą cechy tradycyjnych pieniędzy, infrastruktury płatniczej i cyfrowych aktywów finansowych. W przeciwieństwie do wysoce zmiennych kryptowalut, takich jak Bitcoin czy Ethereum, stablecoiny zabezpieczone fiat mają utrzymywać stabilną wartość, co czyni je odpowiednimi do transakcji, oszczędzania i rozliczeń, a nie wyłącznie do spekulacji.

Jednym z najistotniejszych pojęć związanych z adopcją stablecoinów jest substytucja walutowa, często określana jako cyfrowa dolaryzacja. W krajach doświadczających wysokiej inflacji, kontroli kapitału lub niestabilnych kursów walutowych, gospodarstwa domowe i firmy często poszukują alternatywnych sposobów przechowywania wartości. Historycznie tę rolę pełniły waluty obce, szczególnie dolar amerykański. Stablecoiny zapewniają cyfrową wersję dolaryzacji, umożliwiając użytkownikom dostęp do aktywów denominowanych w dolarach bez konieczności otwierania zagranicznych rachunków bankowych czy polegania na lokalnych instytucjach finansowych.

Ważnym pojęciem jest funkcja zachowania wartości. Tradycyjna teoria finansów definiuje przechowywanie wartości jako aktywo zdolne do zachowania siły nabywczej w czasie. Chociaż stablecoiny same w sobie nie generują zysków z inwestycji, mogą chronić posiadaczy przed gwałtowną deprecjacją lokalnych walut. Ta cecha wyjaśnia, dlaczego adopcja stablecoinów przyspieszyła w krajach doświadczających uporczywej inflacji, ograniczeń walutowych lub niestabilności sektora bankowego.

Innym istotnym podejściem jest teoria infrastruktury płatniczej. Tradycyjne płatności międzynarodowe często wymagają udziału wielu banków korespondentów, opóźnień w rozliczeniach oraz stosunkowo wysokich kosztów transakcyjnych. Stablecoiny działające na publicznych blockchainach umożliwiają niemal natychmiastowe rozliczenia bez konieczności korzystania z tradycyjnej infrastruktury bankowej. Visa podkreśla, że rozliczenia oparte na blockchainie działają nieprzerwanie, pozwalając na przetwarzanie transakcji 24 godziny na dobę, 7 dni w tygodniu, w przeciwieństwie do konwencjonalnych systemów bankowych.

Wreszcie stablecoiny ilustrują szerszą transformację w kierunku tokenizacji finansów. Coraz częściej instytucje finansowe postrzegają je nie tylko jako aktywa kryptowalutowe, ale jako programowalną cyfrową gotówkę, zdolną do obsługi tokenizowanych papierów wartościowych, zdecentralizowanych finansów oraz globalnych sieci płatniczych. Wraz z rozwojem tokenizacji na rynkach kapitałowych stablecoiny mogą stać się głównym aktywem rozliczeniowym łączącym tradycyjne finanse z infrastrukturą opartą na blockchainie.

Dane z ankiety

Aby lepiej zrozumieć, jak inwestorzy detaliczni faktycznie korzystają ze stablecoinów, TU przeprowadziło autorskie badanie ilościowe analizujące zachowania użytkowników, wzorce adopcji, poziom zaufania, preferencje dotyczące przechowywania, aktywność płatniczą oraz postrzeganie ryzyka.

W przeciwieństwie do raportów instytucjonalnych, które koncentrują się głównie na rozwoju infrastruktury i trendach rynkowych, to badanie analizuje, jak indywidualni inwestorzy korzystają ze stablecoinów w praktyce i czy ich zachowania są zgodne z kierunkiem adopcji instytucjonalnej.

Metodologia

Badanie zostało przeprowadzone za pomocą ustrukturyzowanej ankiety online w oparciu o metodologię CAWI (Computer-Assisted Web Interviewing).

Skład próby: 1500 inwestorów kryptowalutowych.

Zasięg: Ameryka Północna, Europa, Azja, Ameryka Łacińska, Afryka oraz rynki wschodzące.

Wiek: 18–60 lat.

Kryteria udziału: respondenci, którzy w ciągu ostatnich 24 miesięcy korzystali z co najmniej jednego stablecoina zabezpieczonego walutą fiat (USDT, USDC, DAI, FDUSD, USDe lub podobnego).

Pewność statystyczna: 95%.

Szacowane odchylenie próby: ±2.5%.

Zespół badawczy

Badanie zostało przeprowadzone przez zespół analityczny Traders Union:

Anastasiia Chabaniuk (autorka, TU Research) – projekt badania i interpretacja.

Chinmay Soni (weryfikator faktów) – walidacja danych i weryfikacja statystyczna.

Dan Blystone (redaktor naczelny) – nadzór redakcyjny i metodologiczny.

Zespół Badawczy TU (Andrey Mastykin, Oleg Tkachenko) – zbieranie i analiza danych.

Dlaczego inwestorzy korzystają ze stablecoinów?

Stablecoiny zostały początkowo wprowadzone jako narzędzie do handlu kryptowalutami, umożliwiając użytkownikom przenoszenie środków między giełdami bez konieczności konwersji aktywów na waluty fiducjarne. Jednak ich rola znacznie się rozszerzyła w ostatnich latach. Obecnie stablecoiny są coraz częściej wykorzystywane do oszczędzania, płatności transgranicznych, zdecentralizowanych finansów oraz codziennych transakcji finansowych.

Aby lepiej zrozumieć motywacje dzisiejszych użytkowników, respondentów zapytano o główny powód korzystania ze stablecoinów.

| Powód | Odsetek użytkowników |

|---|---|

| Ochrona oszczędności przed inflacją | 41% |

| Handel kryptowalutami i zarządzanie portfelem | 34% |

| Międzynarodowe przekazy pieniężne | 27% |

| DeFi i generowanie zysków | 19% |

| Płatności online | 15% |

| Wynagrodzenia lub rozliczenia biznesowe | 7% |

Wniosek: Zachowanie siły nabywczej stało się głównym zastosowaniem stablecoinów, wyprzedzając handel kryptowalutami. Sugeruje to, że wielu użytkowników postrzega stablecoiny coraz częściej jako cyfrowe dolary, a nie wyłącznie instrumenty do handlu.

Gdzie użytkownicy przechowują stablecoiny?

Wybór miejsca przechowywania stablecoinów to jedna z najważniejszych decyzji dotyczących bezpieczeństwa dla inwestorów kryptowalutowych. Choć samodzielna kontrola zapewnia większą władzę nad cyfrowymi aktywami, giełdy scentralizowane nadal oferują wygodę, płynność i łatwy dostęp do usług handlowych.

Aby lepiej zrozumieć obecne preferencje dotyczące przechowywania, respondentów zapytano, gdzie trzymają większość swoich stablecoinów.

Gdzie użytkownicy przechowują stablecoiny:

Giełdy scentralizowane – 46%.

Mobilne portfele niepowiernicze – 24%.

Portfele sprzętowe – 18%.

Protokoły DeFi – 8%.

Powiernicze usługi bankowe lub fintech – 4%.

Wniosek: Pomimo rosnącej świadomości dotyczącej samodzielnej kontroli, giełdy scentralizowane pozostają dominującym rozwiązaniem do przechowywania, co wskazuje, że wygoda wciąż przeważa nad względami bezpieczeństwa dla wielu inwestorów detalicznych.

Czy inwestorzy ufają stablecoinom bardziej niż tradycyjnym bankom?

Zaufanie odgrywa kluczową rolę w podejmowaniu decyzji finansowych. W regionach doświadczających wysokiej inflacji, deprecjacji waluty lub niestabilności bankowej, stablecoiny mogą coraz częściej konkurować z tradycyjnymi instytucjami finansowymi jako preferowany sposób przechowywania wartości.

Aby ocenić nastroje inwestorów, respondentów zapytano, czy ufają stablecoinom bardziej niż bankom w kwestii przechowywania części swoich oszczędności.

| Odpowiedź | Odsetek użytkowników |

|---|---|

| Tak | 38% |

| Zależy od emitenta | 33% |

| Nie | 21% |

| Niepewny | 8% |

Wniosek: Ponad jedna trzecia respondentów już teraz darzy stablecoiny większym zaufaniem niż tradycyjne banki, podczas gdy kolejna trzecia uważa, że zaufanie zależy głównie od emitenta i przejrzystości rezerw.

Jak stablecoiny są wykorzystywane do płatności?

Chociaż stablecoiny pierwotnie powstały na potrzeby rynków kryptowalut, firmy płatnicze coraz częściej postrzegają je jako infrastrukturę do transakcji transgranicznych i handlu cyfrowego.

Respondentów zapytano, jak często używają stablecoinów do płatności lub przekazów pieniężnych.

Aktywność płatnicza stablecoinami:

Często – 29%.

Czasami – 37%.

Rzadko – 22%.

Nigdy – 12%.

Wniosek: Niemal dwie trzecie respondentów już korzystało ze stablecoinów do płatności lub transferów, co potwierdza rosnącą narrację instytucjonalną, że stablecoiny przekształcają się w globalną sieć płatniczą.

Co najbardziej niepokoi inwestorów?

Pomimo szybkiej adopcji, stablecoiny nadal napotykają ryzyka regulacyjne, technologiczne i związane z emitentami. Zrozumienie tych obaw pomaga wyjaśnić, co może spowolnić szersze przyjęcie stablecoinów.

Respondentów poproszono o wskazanie największego ryzyka związanego z posiadaniem stablecoinów.

| Obawa | Odsetek użytkowników |

|---|---|

| Regulacje rządowe | 36% |

| Utrata powiązania z walutą bazową | 29% |

| Niewypłacalność emitenta lub niewystarczające rezerwy | 25% |

| Ataki na giełdy lub ryzyko przechowywania środków | 18% |

| Luki w smart kontraktach | 11% |

| Nie mam większych obaw | 9% |

Wniosek: Niepewność regulacyjna pozostaje największą obawą inwestorów detalicznych, a zaufanie do pokrycia rezerw i stabilności cen również odgrywa istotną rolę w decyzjach o adopcji.

Czy stablecoiny staną się powszechnym środkiem płatniczym?

Adopcja instytucjonalna przyspieszyła gwałtownie, ale to inwestorzy detaliczni ostatecznie zdecydują, czy stablecoiny staną się częścią codziennego życia finansowego.

Respondentów zapytano, czy uważają, że stablecoiny staną się powszechnie akceptowaną metodą płatności w ciągu najbliższych pięciu lat.

Czy stablecoiny staną się powszechne:

Tak – 54%.

Możliwe – 31%.

Nie – 10%.

Niepewne – 5%.

Wnioski: Większość respondentów oczekuje, że stablecoiny staną się w najbliższych latach powszechnym narzędziem finansowym, co odzwierciedla rosnące zaufanie do ich długoterminowej roli poza rynkiem kryptowalut.

Praktyczne implikacje dla inwestorów

Wyniki sugerują, że stablecoiny szybko ewoluują z narzędzia do handlu kryptowalutami w szerszy instrument finansowy wykorzystywany do oszczędzania, płatności i transferów międzynarodowych. Jednak ich adopcja wiąże się również z nowymi ryzykami, które inwestorzy powinni dokładnie ocenić.

Z badań wynika kilka praktycznych wniosków:

Stablecoiny nie powinny być już postrzegane wyłącznie jako narzędzie do przesyłania środków między giełdami kryptowalut. Coraz częściej są wykorzystywane jako cyfrowe dolary do oszczędzania, płatności i zarządzania płynnością.

Wybór odpowiedniego emitenta staje się równie ważny jak wybór banku. Inwestorzy powinni ocenić przejrzystość rezerw, nadzór regulacyjny, mechanizmy wykupu oraz raporty z audytów przed zdeponowaniem większych środków.

Dywersyfikacja środków pomiędzy różnych emitentów stablecoinów może pomóc ograniczyć ryzyko kontrahenta. Skupienie wszystkich środków u jednego emitenta naraża inwestora na ryzyka operacyjne, regulacyjne lub płynnościowe.

Samodzielna kontrola nad aktywami cyfrowymi daje większą kontrolę, ale wymaga silnych praktyk bezpieczeństwa. Inwestorzy posiadający większe ilości stablecoinów powinni rozważyć portfele sprzętowe i bezpieczne procedury tworzenia kopii zapasowych zamiast polegać wyłącznie na scentralizowanych giełdach.

Stablecoiny mogą znacząco obniżyć koszty i czas rozliczeń płatności międzynarodowych w porównaniu z tradycyjnymi usługami bankowymi, szczególnie w regionach o ograniczonym dostępie do dolarów amerykańskich lub drogich usługach przekazów pieniężnych.

Rozwój regulacji prawdopodobnie stanie się jednym z głównych czynników przyszłej adopcji. Jasne ramy prawne mogą zwiększyć udział instytucji, podczas gdy restrykcyjne polityki mogą ograniczyć dostępność emitentów w różnych jurysdykcjach.

Stablecoiny coraz częściej stają się elementem osobistego planowania finansowego. Wielu użytkowników traktuje je obecnie jako cyfrową gotówkę w zdywersyfikowanym portfelu, a nie wyłącznie jako spekulacyjną ekspozycję na kryptowaluty.

Inwestorzy powinni pamiętać, że stabilność cenowa nie eliminuje ryzyka inwestycyjnego. Ryzyko kontrahenta, zarządzanie rezerwami, interwencje regulacyjne oraz bezpieczeństwo przechowywania pozostają kluczowymi kwestiami.

Wyniki sugerują również, że wybór platformy odgrywa coraz większą rolę w ogólnym doświadczeniu związanym ze stablecoinami. Podczas gdy sam stablecoin decyduje o stabilności cenowej i ryzykach związanych z emitentem, platforma wpływa na dostępność, koszty transakcyjne, obsługiwane sieci, opcje przechowywania oraz dodatkowe usługi, takie jak staking, pożyczki czy wymiana na waluty fiat i z powrotem.

Dla inwestorów detalicznych czynniki takie jak obsługiwane stablecoiny, opłaty za wypłaty, zgodność z regulacjami, potwierdzenie rezerw, infrastruktura portfela oraz integracje płatnicze mogą znacząco wpływać zarówno na bezpieczeństwo, jak i wygodę. Użytkownicy instytucjonalni mogą dodatkowo priorytetyzować płynność, możliwości rozliczeniowe oraz narzędzia do zarządzania płynnością.

W miarę jak stablecoiny wychodzą poza handel kryptowalutami i obejmują płatności oraz zarządzanie cyfrową gotówką, wybór wiarygodnej platformy staje się równie ważny jak wybór odpowiedniego stablecoina. Poniższe porównanie przedstawia wiodące giełdy kryptowalut oferujące szerokie wsparcie dla stablecoinów i usługi dla inwestorów detalicznych.

| Bybit.eu | Bitget | MEXC | Binance | Coinbase | |

|---|---|---|---|---|---|

|

Konto demonstracyjne |

Tak | Tak | Nie | Tak | Nie |

|

Min. depozyt, $ |

1 | 10 EUR | 1 | Nie | 10 |

|

Obsługiwane monety |

415 | 831 | 2276 | 415 | 249 |

|

Prowizja Spot Taker, % |

0.1 | 0.1 | 0.05 | 0.1 | 0.5 |

|

Prowizja Spot Maker, % |

0.1 | 0.1 | 0 | 0.1 | 0.5 |

|

Powiadomienia |

Nie | Tak | Tak | Tak | Tak |

|

Copy trading |

Nie | Tak | Tak | Tak | Nie |

|

Ogólna ocena TU |

9.2 | 8.65 | 9.1 | 9.1 | 7.04 |

|

Otwórz konto |

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony. |

Źródła danych i odniesienia do metodologii

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Visa Onchain Analytics Dashboard.

Circle. Stan gospodarki USDC 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoiny: Historia rynków wschodzących.

TRM Labs. Raport o adopcji kryptowalut i wykorzystaniu stablecoinów.

McKinsey & Company. Stablecoiny w płatnościach: Czego nie pokazują surowe dane transakcyjne.

Międzynarodowy Fundusz Walutowy (MFW). Zrozumienie stablecoinów.

Międzynarodowy Fundusz Walutowy (MFW). Rozszyfrowanie kryptowalut: Jak oszacować międzynarodowe przepływy stablecoinów.

Bank Rozrachunków Międzynarodowych (BIS). Stablecoiny i bezpieczne aktywa.

Poprzednie tomy z tej serii

-

Jak inwestorzy detaliczni handlują Gold w zależności od pory dnia: badania TU

-

Jak finfluencerzy kształtują decyzje inwestorów detalicznych: Badania TU

-

Jak inwestorzy detaliczni faktycznie handlują kryptowalutami: badania 2026

Wniosek

Stablecoiny błyskawicznie przekształcają się z narzędzi do handlu kryptowalutami w uniwersalne cyfrowe dolary, zdobywając zaufanie zarówno inwestorów detalicznych, jak i instytucji. Coraz więcej użytkowników sięga po nie w celu ochrony oszczędności przed inflacją i realizowania międzynarodowych płatności, a firmy takie jak Visa czy Circle już wdrażają stabilne monety do rzeczywistej infrastruktury finansowej. Kluczowym motorem wzrostu staje się wygoda, natychmiastowość rozliczeń oraz potencjał poprawy dostępu do globalnych finansów, szczególnie na rynkach wschodzących. Największe ryzyko wciąż pozostaje w sferze regulacji i transparentności emitentów, ale badania konsekwentnie pokazują: stablecoiny zbliżają się do statusu powszechnego narzędzia finansowego – być może jesteśmy świadkami narodzin nowej ery cyfrowego pieniądza.

Najczęściej zadawane pytania

Jakie czynniki wpływają na wybór konkretnego stablecoina przez inwestorów?

W jaki sposób stablecoiny mogą przyczynić się do obniżenia kosztów międzynarodowych przekazów pieniężnych?

Jakie są najczęstsze obawy detalicznych użytkowników związane z korzystaniem ze stablecoinów?

W jaki sposób stablecoiny zmieniają indywidualne podejście do planowania finansowego?

Najlepsze wybory i analizy redakcji

Wydobycie Bitcoina staje się bardziej ekologiczne, ale debata się nie skończyła

Największe IPO w Azji: Jak CXMT stało się najcenniejszą firmą w Chinach

Globalny fintech w 2026 roku: Trzy trendy, które mają znaczenie

Polowanie na właścicieli krypto: Dlaczego przestępcy przenieśli się do świata offline

BitMEX kończy działalność: Dlaczego Trump nie zdołał uratować giełdy

Czy rządy potrzebują pracowników sektora krypto?

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Anastasiia posiada 17-letnie doświadczenie w finansach i content marketingu. Wierzy, że wsparcie informacyjne i opinie ekspertów są bardzo ważne w drodze do sukcesu początkujących inwestorów i traderów.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto