Як створити власний резервний фонд: ключові правила, як уникнути помилок

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

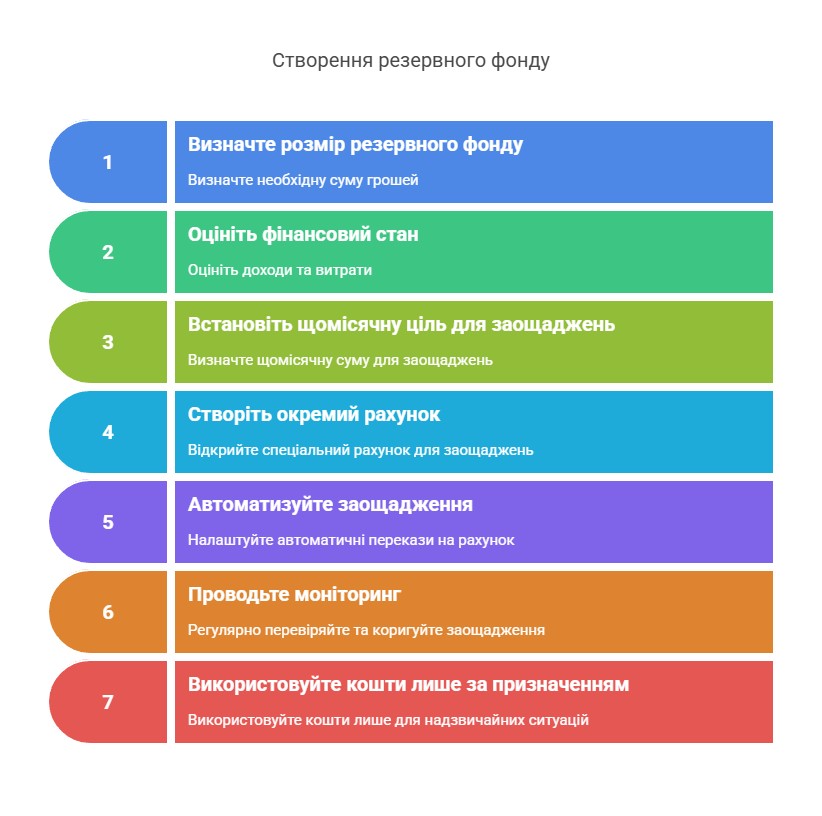

Рекомендації для створення власного резервного фонду:

Визначення розміру резервного фонду. Розрахуйте витрати на 3–6 місяців.

Оцінка фінансового стану. Проаналізуйте доходи, витрати та зобов’язання.

Встановлення щомісячної цілі заощаджень. Виберіть реалістичну суму щомісячного внеску.

Створення окремого рахунку. Відкрийте рахунок без доступу до картки.

Автоматизація процесу заощаджень. Налаштуйте автоматичні перекази на фонд.

Регулярний моніторинг і корекція. Переглядайте фонд кожні 3–6 місяців.

Використання фонду тільки за призначенням. Вилучайте кошти лише в кризових ситуаціях.

Фінансова стабільність — не про багатство, а про готовність до непередбачених обставин. Навіть якщо ви заробляєте достатньо, життя іноді влаштовує стрес-тести, як-от втрата роботи, хвороба, аварія, війна, пандемія. У такі моменти на вирішальну роль відіграє інструмент, що часто залишається поза увагою, — резервний фонд.

У цій статті надано чіткий покроковий план: як створити власний фонд безпеки, де його тримати, як не злити його на новий телефон і чому психологія тут не менш важлива за математику.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

Як створити власний резервний фонд? 7 кроків

Якщо ви ухвалили рішення сформувати резервний фонд, наступним етапом стане послідовне проходження семи ключових кроків. Розгляньмо їх докладніше.

1. Визначте розмір резервного фонду

Загальна порада — накопичити суму, якої вистачить на 3–6 місяців базових витрат. Приклад резервного фонду: якщо ваші витрати — 25 000 грн/міс, вам потрібен фонд у 75 000–150 000 грн. Цього достатньо, щоб не панікувати, поки ви шукаєте нову роботу або вирішуєте непередбачену проблему. Зробіть собі таблицю “Витрати → фонд на 3/6 місяців” і розрахуйте, скільки коштів вам знадобиться. Ця таблиця дасть розуміння того, скільки зберігати в запасі.

2. Оцініть свій фінансовий стан

Перш ніж почати відкладати, проаналізуйте список доходів, постійних витрат (оренда, комуналка, харчування, транспорт) і дрібних щоденних покупок. Ви будете здивовані, скільки з’їдають “кава + круасан”. Встановіть на телефон застосунок для підрахунку витрат. Внесіть туди бюджет і записуйте всі ваші витрати за категоріями. Це допоможе зрозуміти вашу фінансову поведінку й оптимізувати необов’язкові статті бюджету.

3. Встановіть щомісячної цілі заощаджень

Тепер важливо розібратися, як відкладати гроші. Не потрібно одразу відкладати 30% зарплати. Почніть з малої та комфортної суми, наприклад 1000 грн на місяць. Важливо закріпити саму звичку. Далі — поступово підвищуйте ставку. Після першого кварталу ви помітите прогрес і мотивація виросте. Поставте собі мету: “Я зберу 60 000 грн до грудня”. Конкретні цілі завжди легше виконувати, ніж абстрактне “почну відкладати колись”.

4. Створіть окремий рахунок

Гроші на основному рахунку швидко зникають. Щоб захистити фонд від імпульсивних покупок, відкрийте окремий ощадний рахунок без банківської картки. Ідеально — без онлайн-доступу або з мінімальною зручністю. Це не гроші “на каву”, а кошти “на виживання”. Якщо ви не бачите цих грошей щодня — не витрачаєте. Така фізична та психологічна межа допомагає накопичувати без спокус. Найкращий варіант – це інвестиційний рахунок, де гроші не будуть просто лежати, а будуть примножуватися.

5. Автоматизуйте процес заощаджень

Люди — не роботи. Але боти можуть рятувати бюджети. Налаштуйте автоматичне перерахування частини доходу на резервний рахунок одразу після отримання зарплати. Наприклад: щомісяця 2000 грн — і ви про це не думаєте. Більшість онлайн-банків дозволяють робити це в кілька кліків. Автоматизація перетворює фінансову дисципліну на звичку без щоденного контролю.

6. Регулярний моніторинг і корекція

Ваше життя змінюється — резервний фонд теж має адаптуватися. Ви переїхали в інше житло, зменшили витрати, у вас з’явилася дитина тощо. Переглядайте свій фонд раз на квартал або після великих змін. Можливо, суму потрібно збільшити або тимчасово зменшити. Це не “один раз і назавжди”, а гнучкий фінансовий інструмент, що має відповідати вашим реаліям.

7. Використання фонду тільки за призначенням

Ключ до ефективного резервного фонду — дисципліна. Якщо ви будете використовувати його на розпродажі, свята або “випадкові знижки”, то у реальній кризі залишитеся з порожніми руками. Визначте для себе, що вважається надзвичайною ситуацією: втрата доходу, хвороба, аварія. Усе інше — не причина ламати фінансову подушку. Фонд безпеки має стати вашим “останнім резервом”, а не гаманцем на акції.

Чому важливо створити резервний фонд

Фінансова подушка безпеки — це не лише про гроші, а про впевненість, спокій і свободу вибору. У світі, де непередбачуваність стала нормою, наявність фонду безпеки забезпечує стабільність і дозволяє приймати зважені рішення без паніки.

Основні причини створення резервного фонду:

Захист від втрати доходу. У випадку звільнення або скорочення резервний фонд дозволяє покривати базові витрати протягом 3–6 місяців, що дає час на пошук нової роботи без фінансового тиску.

Збереження інвестицій. У кризових моментах резервний фонд дозволяє не продавати інвестиційні активи за зниженими цінами та дотримуватися довгострокової стратегії.

Покриття непередбачених витрат. Раптові медичні витрати, аварії або ремонт житла можуть суттєво вдарити по бюджету. Наявність накопичень на непередбачуване допомагає уникнути боргів у таких ситуаціях.

Психологічний комфорт. Знання, що у вас є фінансовий резерв, знижує рівень стресу та тривожності, особливо в нестабільні часи.

Фінансова незалежність. Резервний фонд зменшує залежність від кредитів і позик, що дозволяє приймати рішення без зовнішнього тиску.

Готовність до змін. Резервний фонд забезпечує фінансову підтримку під час важливих життєвих переходів, зокрема переїздів, зміни професійної діяльності, запуску власної справи тощо.

Маючи резервний фонд, ви не лише захищаєте себе від фінансових потрясінь, але й створюєте основу для впевненого руху вперед. Це інструмент, який надає свободу вибору та спокій у будь-яких обставинах.

Як уникнути помилок під час створення власного резервного фонду

Створення резервного фонду — це важливий крок до фінансової стабільності, але навіть найкращі наміри можуть бути зруйновані через типові помилки. У цьому розділі ми розглянемо поширені хиби та надамо поради, як їх уникнути, щоб ваш фонд дійсно став надійною подушкою безпеки.

Недооцінка необхідної суми. Багато хто відкладає лише кілька тисяч гривень, вважаючи це достатнім. Проте експерти рекомендують мати резерв на 3–6 місяців витрат. Щоб уникнути цієї помилки, ретельно проаналізуйте свої щомісячні витрати та встановіть реалістичну ціль для фонду.

Зберігання коштів у ризикованих інструментах. Інвестування резервного фонду в акції або інші волатильні активи може призвести до втрат у критичний момент. Краще зберігати ці кошти в ліквідних і надійних інструментах, як-от ощадні рахунки або депозити з можливістю швидкого доступу.

Використання фонду не за призначенням. Покриття планових витрат або покупок з резервного фонду підриває його основну мету. Визначте чіткі критерії, що вважається надзвичайною ситуацією, і дотримуйтесь їх.

Відсутність регулярного перегляду фонду. Життєві обставини змінюються, і фонд повинен відповідати новим реаліям. Переглядайте суму фонду щонайменше раз на рік або після значних змін у житті.

Відсутність відновлення фонду після використання. Після вилучення коштів з резервного фонду важливо якнайшвидше його поповнити. Встановіть план відновлення, наприклад автоматичні щомісячні перекази до досягнення початкової суми.

Змішування резервного фонду з іншими заощадженнями. Зберігання резервного фонду разом з іншими заощадженнями може призвести до нецільового використання. Відкрийте окремий рахунок для резервного фонду, щоб уникнути спокуси витратити ці кошти на інші потреби.

Ігнорування впливу інфляції. З часом інфляція зменшує купівельну спроможність ваших заощаджень. Регулярно переглядайте та коригуйте суму резервного фонду з урахуванням поточного рівня інфляції.

Уникаючи цих поширених помилок, ви зможете створити та підтримувати ефективний резервний фонд, який забезпечить фінансову безпеку в непередбачуваних ситуаціях.

Чому важливо інвестувати після створення власного резервного фонду

Резервний фонд — це не лише кошти, відкладені на “чорний день”, але й інструмент для збереження та примноження ваших заощаджень. Інвестування частини резервного фонду допомагає захистити його від інфляції та забезпечити фінансову стабільність у довгостроковій перспективі.

Чому потрібно інвестувати?

Зберігання всіх коштів резервного фонду в готівці або на поточному рахунку може призвести до їх знецінення через інфляцію. Інвестування частини фонду в надійні та ліквідні активи дозволяє не лише зберегти, але й збільшити його вартість. Це забезпечує додатковий фінансовий буфер у випадку непередбачених обставин.

Які активи вибрати?

Необхідно враховувати ліквідність, надійність і потенційну дохідність активів. Не забувайте про ризики. Якщо ви створюєте резерв, то потрібно вибирати інструменти з найнижчими ризиками.

Розгляньте такі активи:

Ощадні рахунки та депозити. Вони пропонують помірну дохідність і високу ліквідність, що робить їх ідеальними для зберігання частини резервного фонду.

Державні облігації. Надійні інструменти з фіксованим доходом, які забезпечують стабільність і захист від інфляції.

ETF. Біржові фонди поєднують велику кількість активів, що дозволяє диверсифікувати ризики.

Акції найбільших світових компаній. Глобальні гіганти пропонують найбільш безпечні акції, які дають відносно невеликий прибуток, але й ризики в них низькі.

Також велике значення має вибір брокера. Компанія має бути безпечною, надійною, забезпечувати широкий вибір інструментів. Саме таких брокерів ми включили до нашого рейтингу.

| Рівень регуляції | Мін. депозит, $ | Акції | ETF | Облігації | Захист від негативного балансу | Фонд захисту інвесторів | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|

| Tier-1 | ні | Є | Є | ні | Є | £85,000 €20,000 €100,000 (DE) | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 100 | Є | Є | Є | Є | £85,000 | Вивчити досьє | |

| Tier-1 | ні | Є | Є | Є | Є | $500,000 £85,000 | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 1 | Є | Є | Є | Є | £85,000 €100,000 SGD 75,000 | Вивчити досьє | |

| Tier-1 | 5 | Є | ні | ні | Є | £85,000 €20,000 | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

|

| Tier-1 | 10 | Є | Є | Є | Є | ні | ВІДКРИТИ РАХУНОК Ваш капітал під загрозою.

|

Найкращі огляди компаній

Психологічні бар'єри та мотивація

Створення резервного фонду — це не лише про фінансові розрахунки, але й про подолання внутрішніх психологічних бар'єрів. Часто саме емоційні установки та ментальні блоки заважають нам почати заощаджувати або підтримувати дисципліну в цьому процесі.

Основні психологічні бар'єри та способи їх подолання:

Страх втрати контролю над грошима. Деякі люди відчувають тривогу, коли стикаються з необхідністю обмежити витрати. Важливо усвідомити, що заощадження — це не обмеження, а інвестиція у власну безпеку.

Відкладання на потім (прокрастинація). Бажання почати "з наступного місяця" часто призводить до відсутності дій. Почніть з малого: відкрийте окремий рахунок і зробіть перший внесок, навіть символічний.

Негативні переконання про гроші. Установки на кшталт "гроші — це зло" або "я не заслуговую на фінансову стабільність" можуть блокувати бажання заощаджувати. Переосмислення цих переконань допоможе змінити ставлення до фінансів.

Відсутність чітких цілей. Без конкретної мети важко зберігати мотивацію. Визначте, для чого саме ви створюєте резервний фонд: безпека, подорож, навчання тощо.

Перфекціонізм. Очікування ідеальних умов для початку заощаджень може затримувати дії. Пам'ятайте, що краще почати з малого, ніж не почати взагалі.

Подолання бар'єрів вимагає самосвідомості та роботи над власними переконаннями. Застосування психологічних технік, як-от візуалізація успіху, встановлення досяжних цілей і позитивне мислення, сприятиме формуванню здорових фінансових звичок.

Ризики та попередження

Створення резервного фонду — це надійний крок до фінансової безпеки. Проте варто бути свідомим і уникати поширених ризиків, які можуть звести нанівець ваші зусилля.

Основні ризики:

Зберігання коштів у готівці без захисту від інфляції.

Використання фонду не за призначенням.

Відкладання накопичення “на потім”.

Вибір ненадійної фінансової установи.

Відсутність регулярного перегляду цілей і суми фонду.

Щоб знизити ризики, зберігайте кошти в інструментах із захистом від інфляції, дотримуйтеся чітких правил використання фонду та регулярно переглядайте його розмір відповідно до змін у житті.

Резервний фонд – це не просто захист, а інструмент стабільності

Наявність фінансової подушки дозволяє уникати імпульсивних рішень. Кожному варто мати фонд на мінімум 3 місяці життя, включно з покриттям витрат на оренду, харчування, комунальні послуги і базову медицину.

Почніть з малого: відкладайте хоча б 10% від кожного доходу. Важлива не сума, а регулярність. Створіть окремий рахунок для резервного фонду, щоб уникнути спокуси витратити ці кошти на повсякденні потреби. Автоматизуйте процес заощаджень, налаштувавши регулярні перекази на цей рахунок.

Пам'ятайте, що резервний фонд — це не лише про гроші, а й про спокій і впевненість у завтрашньому дні. Він дозволяє приймати обґрунтовані рішення, не піддаючись паніці, і забезпечує фінансову стабільність у будь-яких життєвих ситуаціях.

Висновок

Резервний фонд — це обов’язковий елемент фінансової грамотності. Він захищає від стресу, боргів і дозволяє зберігати впевненість у складних обставинах. У статті ви дізналися, як розрахувати розмір фонду, як накопичувати та де зберігати кошти. Поради адаптовані як для звичайних читачів, так і для трейдерів. Головне — почати діяти вже сьогодні, навіть з маленьких сум.

Часті запитання

Як уникнути спокуси витратити гроші з резервного фонду?

Тримайте фонд окремо та налаштуйте психологічну межу — ці кошти “заблоковано” до надзвичайної ситуації.

Що робити, якщо не можу відкладати великі суми?

Починайте з малого — навіть 200 грн на місяць краще, ніж нічого. Головне — регулярність.

Як трейдеру визначити потрібну суму фонду?

Оцініть мінімальні витрати та регулярність доходів. Зберігайте суму на рівні 3+ місяців життя.

Чи потрібно мати фонд, якщо є страхування?

Так. Страхування не покриє всі ризики, а отримання виплат часто займає час. Фонд — це оперативна допомога тут і зараз.

Рекомендовані статті

Команда, яка працювала над статтею

Підприємець, бізнес-експерт. Досвід у трейдингу – 9 років. Акцентується на довгострокових інвестиціях, але використовує також внутрішньоденну торгівлю. Приватний консультант із інвестування в цифрові активи та особисті фінанси. Дві вищі освіти – економічна та філологічна.

Автор, редактор та коректор порталу Traders Union з 2017 року. З 2020 року обіймає посаду заступника головного редактора сайту міжнародного об'єднання трейдерів Traders Union, має 10-річний досвід роботи з текстами в економічній та фінансовій сферах. У період з 2017 по 2020 рік Ольга виконувала обов'язки журналіста та редактора інформаційного агентства IaftNews, рубрик «Економічні новини» та «Фінансові новини». Зараз Ольга входить до команди провідних галузевих експертів та працює над створенням освітніх статей фінансово-інвестиційної тематики, курирує їх формування та публікацію на сайті Traders Union.

Мірджан Іполіто — журналіст і редактор новин у Traders Union. Вона експерт у галузі криптовалют з 5-річним стажем роботи на фінансових ринках. Її спеціалізація — щоденні новини ринку, прогнози цін і первинні пропозиції монет (ICO).

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Бірма

Бірма

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаоська Народно-Демократична Республіка

Лаоська Народно-Демократична Республіка

-

Латвія

Латвія

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівійська Арабська Джамахірія

Лівійська Арабська Джамахірія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Македонія, Колишня Югославська Республіка

Македонія, Колишня Югославська Республіка

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

Намібія

Намібія

-

Непал

Непал

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Окупована палестинська територія

Окупована палестинська територія

-

Оман

Оман

-

Пакистан

Пакистан

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Руанда

Руанда

-

Румунія

Румунія

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирійська Арабська Республіка

Сирійська Арабська Республіка

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сполучені Штати

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія, Об'єднана Республіка

Танзанія, Об'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чеська Республіка

Чеська Республіка

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto