Найкращі банки з послугами довірчого управління в Україні

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

В Україні відсутня класична модель довірчого управління у банківському секторі, проте на ринку представлені подібні фінансові інструменти. Наприклад, їх пропонують банки УкрСиббанк, Райффайзен Банк та ПУМБ. Вони надають послуги консультування, розробки інвестиційної стратегії, добору інструментів тощо.

У світі, де інвестиції стають все доступнішими, не кожен готовий самостійно управляти активами. Дедалі більше інвесторів вибирають професійне управління активами, воліючи делегувати прийняття рішень із збереженням прозорості та юридичного захисту. Шукаєте спосіб передати управління активами професіоналам, але не довіряєте брокерам і сумнівним застосункам? Можливо, довірче управління через банки – те, що вам потрібно. Ми підготували детальну статтю на тему довірчого управління, що надається банками в Україні, з реальними фактами, аналізом пропозицій та порадами експертів.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

Банки довірчого управління в Україні

Деякі банки в Україні, зокрема Укрсиббанк (BNP Paribas Group), Райффайзен Банк і ПУМБ, надають заможним клієнтам (HNW – High Net Worth) послуги з управління активами. Варто відзначити, що це не класичне довірче управління цінними паперами банком за англосаксонською моделлю (trust management), яка передбачає повне юридичне передання активів в управління довіреній особі на основі окремої угоди про траст або фідуціарне управління.

У чому різниця?

У класичному довірчому управлінні (наприклад, у США або Великій Британії):

Активи офіційно передаються в управління третій стороні (трасту або довіреному управителю).

Чітко розмежовуються права власника та фахівця з управління.

Фахівець отримує дискреційні повноваження (право самостійно розпоряджатися активами в інтересах бенефіціара без узгодження кожної угоди).

Послуга регулюється спеціальними законами про довірче управління чи трасти.

В українських реаліях:

Банки не можуть юридично стати довірчими власниками активів клієнта.

Клієнт зберігає контроль над активами, а банк лише надає консультації або виконує доручення з купівлі / продажу цінних паперів.

Нормативи НБУ (Національний банк України) не дозволяють банкам приймати активи клієнтів у юридичне управління, що зумовлює низку обмежень.

Що саме пропонують українські приватні банки?

Хоча банки в Україні не здійснюють класичне довірче управління в юридичному розумінні, вони активно надають інвестиційні послуги заможним клієнтам в рамках приватного банкінгу. У деяких випадках управління активами здійснюється через афілійовані компанії з управління активами (КУА) — окремі юридичні структури, підконтрольні банку. Такі КУА мають ліцензію Національної комісії з цінних паперів та фондового ринку (НКЦПФР) і забезпечують формальне виконання інвестиційних рішень, ухвалених у межах приватного банкінгу.

УкрСиббанк (BNP Paribas Group)

Послуга: Private Banking із фокусом на індивідуальну стратегію управління активами – інвестиції, цінні папери, депозити.

Інструменти: консультації з розподілу активів (asset allocation), доступ до партнерських фондів і закордонних платформ BNP Paribas.

Формат: висока персоналізація через family office (персональне управління сімейним капіталом), дослідження та рекомендації від експертів, підтверджений лідерський статус в Україні за системою Euromoney.

Додатково: дочірня КУА "УкрСиб Кепітал Менеджмент" управляє пенсійними та інвестиційними фондами обсягом понад 665 млн грн.

Райффайзен Банк

Послуга: замість класичного довірчого управління Райффайзен Банк пропонує Private Banking із включенням інвестиційних рекомендацій і доступом до різних фінансових продуктів.

Інструменти: рекомендації щодо ОВДП (облігації внутрішньої державної позики), підбір пайових фондів, участь у консультаційних сесіях без формального договору про довірче управління (DU-договір).

Контекст: КУА "Райффайзен Банк" раніше управляла кількома фондами (~50 млн грн активів), але пізніше закрилася.

ПУМБ (Перший Український Міжнародний банк)

Послуга: інвестиційний консалтинг і інструменти управління капіталом.

Інструменти: співпраця з КУА “Альфа-Капітал”, доступ до фондового ринку та облігацій, персональні консультації щодо структури портфеля.

Формат: немає формального передання активів за DU-договором, але клієнт отримує експертну підтримку від КУА.

Обсяги довірчого управління через банки

Незважаючи на обмежений формат довірчого управління у банківській системі України, у цьому сегменті присутні помітні обороти. Наприклад, за даними НКЦПФР, на кінець 2024 року активи під управлінням афілійованих з банками компаній з управління активами становили орієнтовно 1.1-1.3 млрд грн, що становить приблизно 5-6% від загального обсягу ринку управління активами. Частка суто банківських продуктів (консультаційне управління без передання активів) статистично не не виділяється, проте, за даними Euromoney та внутрішніх звітів банків, попит на такі послуги в секторі персонального банкінгу зростає.

Що таке довірче управління грошовими коштами у банку

По суті, це договір між клієнтом та банком, де клієнт (довіритель) передає майно, а банк (як сторона управління) розпоряджається ним за попередньо вибраною стратегією в інтересах клієнта. Рахунок довірчого управління у банку – це спеціальний рахунок, на якому зберігаються активи клієнта, якими управляє фінансова установа.

Довірче управління грошима або іншими активами означає передання фінансових ресурсів клієнта під управління банку або КУА, при цьому клієнт зберігає право власності, а банк діє в інтересах клієнта з метою збереження та збільшення капіталу. В Україні такий процес регулюється спеціальними правилами НБУ з обліку операцій довірчого управління.

"Довірче управління дозволяє сформувати для кожного клієнта унікальну інвестиційну стратегію. Однак воно розраховане на добре підготовленого клієнта, який може оцінити ризики та спрогнозувати дохідність", – Вадим Гриб, голова наглядової ради групи компаній "ТЕКТ".

Основні принципи та особливості довірчого управління грошима в банках

Окремий облік активів. Банк веде окремий баланс для кожного клієнта – кошти та цінні папери зберігаються на виділених рахунках, що захищає активи від ризику банкрутства банку.

Чітка інвестиційна політика. Управління здійснюється в рамках індивідуальної стратегії, узгодженої із вкладником. Можливі як пасивні, так і активні підходи.

Форми управління:

Повне довірче управління: банк діє автономно у межах мандата, узгодженого заздалегідь.

Управління за погодженням: всі операції вимагають згоди клієнта.

Управління за наказом: клієнт ставить цілі, банк виконує без самостійних рішень.

Винагорода фахівця. Зазвичай це відсоток від дохідності (успішності), що стимулює банк до ефективного управління активами.

Юридична та податкова відповідальність. Банк зобов'язаний надавати клієнту прозору звітність. Податкові зобов’язання з доходів від управління несе сам клієнт.

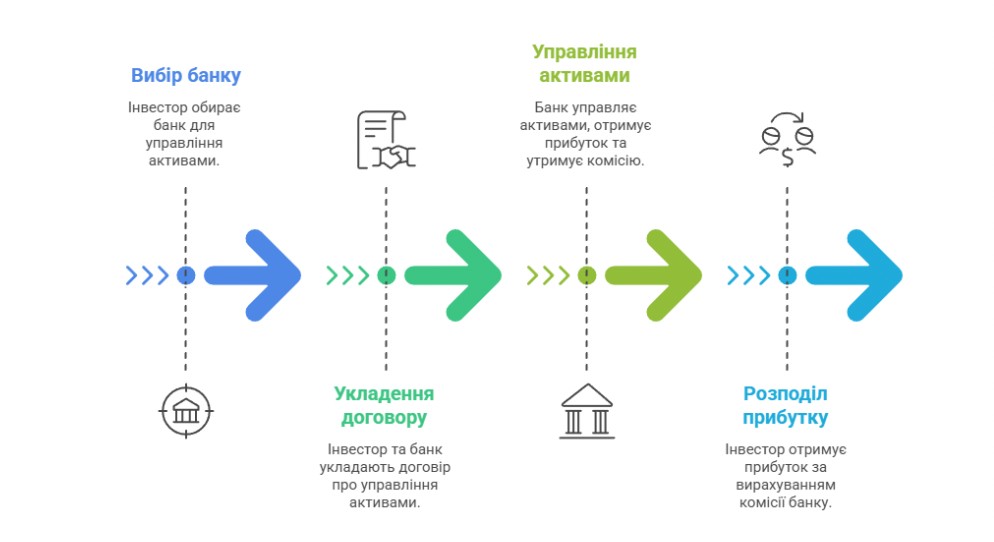

Механізм роботи довірчого управління банку

Аналіз цілей клієнта.

Укладання договору з докладним описом активів, строків і очікувань.

Вибір стратегії управління.

Моніторинг і звітність: банк надає звіти з управління.

Виплата прибутку або повернення активів.

Яким майном можуть управляти банки в Україні

Українські банки та ліцензовані компанії з управління пропонують широкий спектр послуг довірчого управління. Вони можуть управляти такими активами:

Грошові кошти – безготівкові депозити та вільні кошти, передані для інвестування або зберігання.

Цінні папери – акції, облігації (корпоративні та державні), інвестиційні сертифікати фондів, деривативи на фондовому ринку.

Інвестиційні фонди (ПІФ/КІФ) – колективне інвестування через фонди цінних паперів та/або нерухомості.

Нерухомість – житлова та комерційна нерухомість, передана під управління (наприклад, здавання в оренду, обслуговування).

Корпоративні майнові частки – частки у ТОВ та інші майнові пакети.

Законодавчі вимоги та регулювання операцій довірчого управління банків

В Україні довірче управління – це офіційно визнана послуга, яка регулюється НБУ через спеціальні постанови та правила бухгалтерського обліку. Головна мета – забезпечити захист коштів клієнтів і прозорість операцій.

Законодавчі вимоги до довірчого управління в банку

Бухгалтерський облік. НБУ затвердив правила бухгалтерського обліку операцій довірчого управління у банках: кошти та активи клієнтів мають обліковуватися окремо від власних активів банку.

Окремий баланс операцій. Операції з довірчого управління проводяться на окремих рахунках, що захищає від ризиків банкрутства банку.

Ліцензування та контроль. У 2017 році НБУ ухвалив поправки, що визначають статус “спеціалізованого банку довірчого управління”: якщо обсяг DU‑контрактів перевищує 50% активів банку, установа зобов’язана подати план приведення діяльності у відповідність до норм НБУ.

Контроль за проблемними активами. Реформи, заплановані на 2025 рік, передбачають посилення контролю над проблемними активами у великих банках. У наглядових радах і системах ризик‑менеджменту мають з’явитися чітко регламентовані процедури для зниження конфліктів інтересів і підвищення фінансової прозорості.

Законопроєкт щодо довірчого управління. Парламент розглядає законопроєкт, що пропонує виділити довірче управління в окремий правовий режим з чіткими функціями, особами-довірителями та процедурами відповідальності.

Законодавче регулювання довірчого управління рахунком у банку в Україні

У банках довірче управління здійснюється відповідно до нормативно-правових актів НБУ, спрямованих на захист інтересів клієнтів і забезпечення прозорості управління. Ці норми регулюють бухгалтерський облік, контроль за операціями та правовий статус таких послуг.

Нормативно-правова база:

Постанова Правління НБУ № 112 від 30.07.2020 – затверджує "Правила бухгалтерського обліку операцій довірчого управління у банках України", передбачаючи окремий облік на рахунках типів 2601, 978-979.

Інструкція щодо роздільного обліку активів банку і клієнтів – закріплює необхідність ведення окремого балансу для DU-операцій.

Постанова НБУ № 12 від 07.02.2025 – запроваджує оновлення, що посилюють контроль за проблемними активами та зміцнюють ризик-менеджмент.

Закон України № 2664-III “Про фінансові послуги та державне регулювання ринків фінансових послуг” від 12.07.2001 – задає загальні вимоги до ліцензування та регулювання фінансових послуг.

Закон України “Про Національний банк України” – надає НБУ повноваження видавати накази щодо DU-операцій та встановлює основу банківського регулювання.

Довірче управління грошима банком в Україні регулюється чіткими стандартами бухгалтерського обліку, контролем НБУ, а також законодавчими нормами, спрямованими на захист активів клієнтів.

Альтернативи довірчому управлінню в банках

Якщо ви шукаєте інші способи передати управління своїми активами професіоналам без формальної структури банківського довірчого управління, зверніть увагу на такі популярні інструменти:

Керовані рахунки (Managed Accounts)

Що це таке. Ви передаєте управління своїм інвестиційним рахунком фахівцеві, що діє через брокера.

Як працює. Ви погоджуєтеся на стратегію, а фахівець самостійно здійснює угоди від вашого імені.

Переваги. Висока персоналізація, прозорість операцій і гнучкість.

Недоліки. Зазвичай потребує значного порогу входу, стягується комісія за управління.

Цей інструмент близький до банківського довірчого обслуговування й часто реалізується через окремі рахунки, які управляються за індивідуальним договором. У Форекс‑брокерів договір не укладається.

Копітрейдинг (Copy Trading)

Що це таке. Автоматичне копіювання угод досвідченого трейдера на вашому рахунку через спеціальну платформу.

Як працює. Ви вибираєте трейдера за його статистикою та вмикаєте копіювання; всі угоди миттєво дублюються на вашому рахунку.

Переваги. Незалежність від фахівця, гнучкість – ви будь-якої миті можете почати або зупинити копіювання.

Недоліки. Повна залежність від стратегій вибраного трейдера.

Копітрейдинг набув широкого поширення завдяки платформам, що автоматизують копіювання угод, та зниженню порогу входу.

ПАММ-рахунки (Percent Allocation Management Module, PAMM)

Що це таке. Інвестиції в рахунок професійного трейдера, де прибуток та збитки розподіляються пропорційно до вкладів учасників.

Як працює. Ви переказуєте кошти на окремий ПАММ-рахунок, де торгівля ведеться спільним капіталом, а дохід / збитки розподіляються пропорційно до ваших вкладень.

Переваги. Повна автоматизація, мінімізовані комісії, можна починати з малого депозиту від ~$100.

Недоліки. Залежність від фахівця (його збитки частково лягають на вас) та високі ризики на маловідомих платформах.

ПАММ-рахунки користуються популярністю на ринку Форекс, але пов'язані з ризиками – від перегрупування капіталів, що нагадує фінансову піраміду, до раптового відключення рахунків фахівців, які управлять коштами.

Якщо хочете отримувати пасивний дохід на фінансових ринках, вам знадобиться надійний брокер. Ми вибрали брокерів, що пропонують широкий вибір інвестиційних інструментів і вигідні умови.

| Керовані рахунки | ПАММ-рахунки | Копітрейдинг | Мін. депозит, $ | Макс. рівень регуляції | Захист від негативного балансу | Захист інвесторів | Демо-рахунок | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|---|

| Є | ні | ні | ні | Tier-1 | Є | $500,000 £85,000 | Є | Вивчити досьє | |

| Є | ні | Є | 100 | Не регулюється | Є | ні | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| Є | ні | Є | 5 | Tier-2 | Є | €20,000 | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| Є | ні | Є | 100 | Tier-3 | Є | ні | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| Є | Є | ні | ні | Tier-2 | Є | €20,000 | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| Є | ні | Є | 100 | Tier-1 | Є | €20,000 | Є | Перейти до брокера Ваш капітал під загрозою.

|

Ризики та попередження

Довірче управління в банках, незважаючи на високий рівень надійності, не є повністю безризиковим інструментом. Перед тим як підписувати договір, важливо розуміти, з якими потенційними загрозами можна зіткнутися.

Основні ризики:

Ринковий ризик – зміна вартості активів через ринкові коливання.

Ліквідність – активи можуть бути заморожені на тривалий строк.

Обмеженість вибору – банк може працювати лише з певними інструментами.

Операційний ризик – можливі помилки в управлінні чи збої у звітності.

Податкове навантаження – прибуток потрібно декларувати та сплачувати.

Комісії – навіть за від’ємної дохідності можуть стягуватися фіксовані збори..

Необхідно уважно читати договір і консультуватися з юристом чи фінансовим радником перед прийняттям рішення.

Управління капіталом через банки може стати інструментом диверсифікації

Для трейдера довірче управління через банки може стати хорошим інструментом диверсифікації капіталу, особливо якщо йдеться про велику суму, яка потребує довгострокової стратегії. Але важливо пам'ятати: це не інструмент для швидкого заробітку, а рішення для тих, хто цінує стабільність, захист і системний підхід.

Рекомендую трейдерам використовувати довірче управління як консервативну частину портфеля – поряд з інвестиціями в більш ризиковані активи, як-от криптовалюти, акції та валюти (Форекс). Такий баланс знижує загальний ризик і дозволяє захистити капітал у періоди волатильності.

Під час вибору банку важливо оцінювати не лише умови, а й репутацію установи – наявність ліцензій, прозорість фінансової звітності та якість клієнтської підтримки. Також необхідно порівнювати комісії (за обслуговування рахунків, зняття готівки, перекази тощо), оскільки вони можуть суттєво зменшити підсумковий прибуток.

Висновок

Довірче управління в банках України – це надійний і регульований спосіб передання активів у професійні руки. Воно ідеально підійде інвесторам, яким важливий юридичний захист, прозорість і знижені ризики. Хоча мінімальні суми входу та комісії можуть здатися високими, вони виправдані безпекою та довірою до банківського сектора. Альтернативи — ПАММ‑рахунки, копітрейдинг і керовані рахунки — забезпечують більшу гнучкість, проте несуть і вищі ризики. Вибір залежить від ваших цілей, обсягу капіталу та рівня залученості в управління.

Часті запитання

Чи можна змінити стратегію управління після укладання договору?

У деяких банках можливе переузгодження умов, особливо за довгострокового управління. Це потребуватиме додаткової угоди.

Які валюти доступні для передання в управління?

Зазвичай доступні гривня, долар США та євро. Деякі банки також працюють із мультивалютними портфелями.

Хто має доступ до звітності з управління?

Тільки клієнт або його уповноважена особа. Банки зобов'язані надавати регулярні звіти щодо активів, операцій і результатів.

Чи є страховка на довірче управління?

Ні, депозити в управлінні не покриваються системою гарантування вкладів. Проте майно клієнта юридично відокремлене від активів банку.

Вибір редакції та аналітика

Полювання на власників крипти: чому злочинці перейшли в офлайн

BitMEX закривається: чому Трамп не врятував біржу

Чи потрібні урядам криптопрацівники?

Brent майже по $100: чому зростають ціни на нафту

Gram Wallet: чи зможе Telegram відкрити крипту для мас?

ШІ без кордонів: чим небезпечні нейромережі

Рекомендовані статті

Команда, яка працювала над статтею

Автор Traders Union з 2020 року. Розпочав свою професійну діяльність у 2015 році як журналіст-оглядач у невеликому інтернет-виданні фінансової тематики, де висвітлював світові економічні події, розповідав про їх вплив на сегмент фінансових інвестицій, у тому числі на прибуток інвесторів.

Євген Комчук (Eugene Komchuk) працює редактором у Traders Union. У журналістиці вже 25 років, за цей час написав тисячі текстів на різні тематики: від політики та інфраструктури до економіки і фінансів.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto