Jedním z největších tržních příběhů roku 2026 mimo technologický sektor byl silný výkon zlata a stříbra. Stříbro za posledních 12 měsíců vzrostlo o 80 %. Zlato za uplynulý rok posílilo o zhruba 30 %, obchoduje se blízko 4 200 USD za unci a za posledních pět let si připsalo více než 125 %. Rally drahých kovů byla působivá, ale mnoho těžařských akcií přineslo díky svému provoznímu pákovému efektu na rostoucí ceny komodit ještě vyšší výnosy.

Tento článek byl přeložen z originálu. Přečtěte si původní verzi od našeho korespondenta zde.

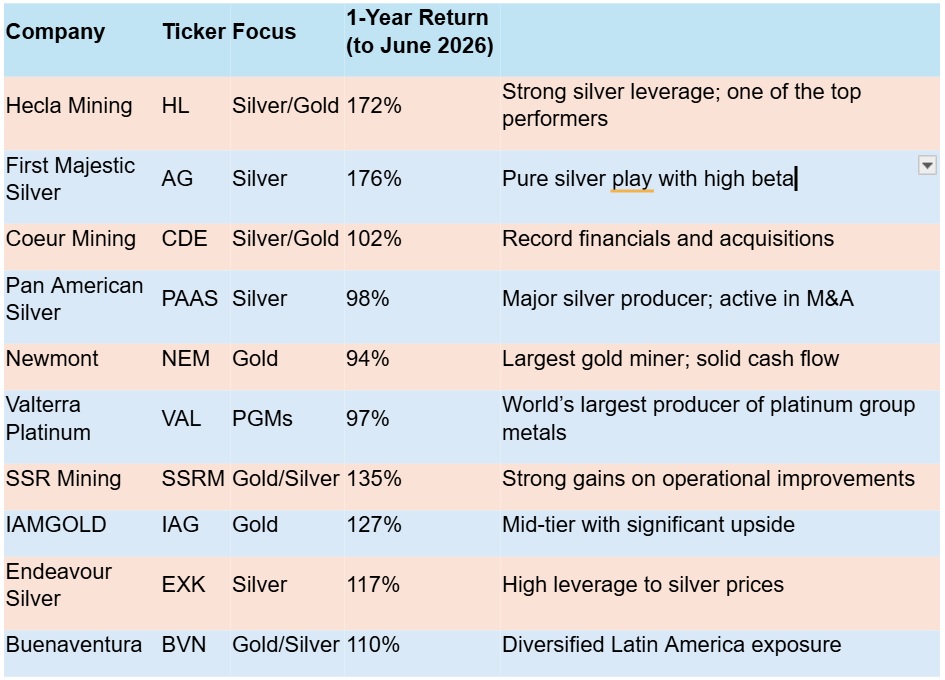

Výnosy akcií drahých kovů za 1 rok

Dvě z nejvýkonnějších akcií jsou silně orientovány na stříbro, přičemž společnosti Hecla Mining i First Majestic Silver vzrostly za posledních 12 měsíců o více než 170 %. Přestože stříbro na začátku roku 2026 vystřelilo nad 100 USD/oz a poté se ustálilo v rozmezí 70–80 USD/oz, oběma společnostem to přineslo masivní expanzi marží. Hecla téměř zdvojnásobila své zisky, zatímco First Majestic dosáhla v roce 2025 rekordní produkce 15,4 milionu uncí. To spolu s akvizicí Gatos Silver v Mexiku a prudkým nárůstem tržeb v posledních třech čtvrtletích vysvětluje skokový nárůst ceny jejích akcií.

Došlo k určitému ústupu z rekordních cen stříbra a zlata – které začátkem tohoto roku překonalo hranici 5 000 USD/oz – ale mnozí analytici zůstávají přesvědčeni, že to nejlepší teprve přijde.

Proč jsou banky ohledně zlata optimistické

JP Morgan zůstává ohledně zlata optimistická s cílovou cenou 6 300 USD/oz do konce roku 2026 a návratem k 5 000 USD/oz do 4. čtvrtletí, přičemž jako hlavní hybné síly ceny uvádí pokračující nákupy centrálních bank a diverzifikaci aktiv. Wells Fargo, UBS a Bank of America rovněž vidí zlato do konce roku nad 6 000 USD/oz.

Goldman Sachs je konzervativnější a odhaduje zlato na 5 400 USD/oz do konce roku 2026.

World Gold Council i China Gold Market Update poukazují na zdánlivě nezvratný trend – dedolarizaci hlavních světových ekonomik, proces, který zrychlil od zmrazení ruských dolarových aktiv v roce 2022. To vyvolalo paniku mezi ekonomikami soupeřícími s USA, že jejich aktiva držená v zahraničí mohou být v ohrožení. Poselství je jasné – USA nemůžete svěřit své bohatství. Země si to vzaly k srdci a začaly nakupovat zlato.

Dalším faktorem, který žene peníze do zlata, jsou rostoucí obavy z nekontrolovaného státního dluhu v USA a jinde na Západě, což v konečném důsledku znehodnocuje USD a vyvolalo bezprecedentní vlnu nákupů kupních opcí na zlato ze strany institucí.

Jedním z nejjednodušších způsobů, jak mohou instituce i jednotlivci získat expozici vůči zlatu, jsou ETF. Údaje World Gold Council ukazují, že ETF na konci roku 2025 držely ohromujících 4 025 tun zlata.

„Poptávka po zlatu zůstává široce založená, zahrnuje jednotlivce, family offices, institucionální investory i centrální banky, přičemž probíhající akumulace centrálními bankami poskytuje trhu obzvláště silnou oporu,“ uvádí investiční firma Baker Steel. „Zdá se, že tito kupci budou v akumulaci zlata pokračovat i v roce 2026 a dále.“

I když je výhled jasný, stojí za to mít na paměti, že drahé kovy nejsou pro slabé povahy. Jsou náchylné k extrémní volatilitě – což je jeden z důvodů, proč je mnozí správci fondů milují – přičemž po býčích trzích následují dlouhá medvědí období. Společnosti, které tyto kovy skutečně těží, mají různou úroveň pákového efektu vůči podkladovým komoditám – čím užší je zisková marže na medvědích trzích, tím více cena akcií zrychluje, když ceny drahých kovů vzrostou.

Srovnejte současný trh s medvědím trhem v letech 2011–2020, kdy byly ceny drahých kovů stlačené, těžaři se snažili splácet dluhy a projekty byly rušeny. Pro těžařský sektor to bylo ponuré období.

Honba za akvizicemi

Od té doby se mnohé změnilo. Nyní jsou těžaři první kategorie (Tier 1) na cestě za akvizicemi, aby nahradili vyčerpávající se rezervy a dosáhli růstu. Dokonce i středně velcí těžaři pociťují naléhavost akvizic a konsolidace. V roce 2025 podala společnost Pan American Silver nabídku ve výši 2,1 miliardy USD na MAG Silver, přičemž hlavní cenou je zde důl Juanicipio v mexickém Zacatecasu.

Společnost Coeur Mining usiluje o rozšíření a diverzifikaci své základny aktiv prostřednictvím dvou velkých transakcí v posledních dvou letech:

- akvizice společnosti New Gold Inc., která vyvažuje její portfolio zaměřené na stříbro až 815 000 uncemi zlata a dalšími 19–22 miliony uncí stříbra, a také 50 miliony liber mědi ročně.

- v roce 2025 dokončila akvizici společnosti SilverCrest Metals, transakci v akciích v hodnotě 1,7 miliardy USD, která z Coeur udělala přední světovou stříbrnou společnost.

Zatímco tyto transakce přispěly k téměř zdvojnásobení tržeb v roce 2025, prudce rostoucí cena stříbra se promítla do desetinásobného nárůstu čistého zisku, což společnosti umožnilo vyplatit vůbec první dividendu a zahájit program zpětného odkupu akcií.

Další společností, která díky vyšším cenám drahých kovů chytila druhý dech, je Pan American Silver, která dokončila akvizici MAG Silver a urychlila svůj organický růst. To jí dodalo rozsah a hotovost k tomu, aby se připravila na další fázi svého rozvoje.

Další společností na akviziční stezce je Gold Fields, která uzavřela nákup australské společnosti Gold Road Resources za 2,4 miliardy USD v hotovosti, těsně po odkoupení kanadské Osisko Mining za 1,4 miliardy USD. Gold Fields dříve získala doly Granny Smith, Lawlers a Darlot společnosti Barrick Gold v západní Austrálii, čímž získala diverzifikovanější expozici vůči aktivům Tier 1 (velké, vysoce kvalitní, nízkonákladové doly s dlouhou životností).

Investiční argumenty

Níže uvedený graf ukazuje, kolik uncí zlata by bylo potřeba k nákupu indexu S&P 500 v daném měsíci. Z dlouhodobého pohledu je zlato vůči akciím stále levné – i když ne tak levné, jako bylo v roce 2010.

Poměr S&P 500 ke zlatu. Zdroj: MacroTrends

Tabulka níže ukazuje, jak si zlato a stříbro vedly ve srovnání s akciovým trhem za 10 let. Překvapivě se jako nejlepší investice desetiletí jeví stříbro, následované akciovým trhem (celkové výnosy včetně dividend) a poté zlatem. Výkonnost akciového trhu byla silně ovlivněna nadprůměrnými výsledky technologických akcií, jako jsou Amazon a Nvidia.

Celkový výnos akciového indexu (včetně dividend) vs. zlato a stříbro

Těžaři zlata a stříbra se díky brutálním zkušenostem naučili přistupovat k dluhu opatrně. Z několika hubených let vyšli s klíčovými finančními a provozními disciplínami vštípenými do jejich stylu řízení – splácet dluhy, udržovat provozní náklady co nejnižší a plánovat budoucnost, jako by se doba rozkvětu měla každou chvíli zhroutit.

Těžaři neusilují vždy jen o akvizice: největší světový těžař zlata Newmont v posledních letech dokončil osm odprodejů v hodnotě 3,4 miliardy USD, aby optimalizoval své portfolio. Společnost Barrick Mining získala 2,4 miliardy USD prodejem svého projektu Donlin Gold na Aljašce, zlatého dolu Hemlo v Kanadě a různých afrických aktiv. Podobně společnost Equinox Gold Corp. prodala své brazilské provozy za 1 miliardu USD, aby se mohla soustředit na Severní Ameriku.

Komentář odborníka

Možná se skutečně nacházíme na začátku víceletého vzestupného cyklu drahých kovů a komodit obecně. Dedolarizace je reálná a zrychluje. Země se začínají odklánět od amerického dolaru a zlato je jasným kandidátem na jeho náhradu. Země BRICS mají v držení zlata podváženo a jejich centrální banky začaly stupňovat nákupy zlata, aby se zajistily proti znehodnocení měny. Očekáváme, že poptávka po zlatě a stříbře zůstane tváří v tvář omezené nabídce pevná, což bude i nadále podporovat ceny. Povzbudivé je, že těžařský sektor, který se naučil disciplíně v hubených letech, si tyto lekce přenáší i do doby, kdy jsou provozní podmínky příznivější. Závěr

Oživení těžby drahých kovů v roce 2026 proměnilo tento sektor ze zapomenutého koutu trhu v jednoho z jeho nejvýkonnějších hráčů. Díky rekordním cenám, robustním maržím a zrychlujícím se fúzím a akvizicím přinášejí dobře situovaní těžaři nadstandardní výnosy. Pro náročné investory tento cyklus stále nabízí významný potenciál růstu – za předpokladu, že budou volatilitu zvládat s disciplínou.

-

Afghánistán

Afghánistán

-

Albánie

Albánie

-

Alžírsko

Alžírsko

-

Angola

Angola

-

Argentina

Argentina

-

Arménie

Arménie

-

Austrálie

Austrálie

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladéš

Bangladéš

-

Belgie

Belgie

-

Bolívie

Bolívie

-

Botswana

Botswana

-

Brazílie

Brazílie

-

Brunej Darussalam

Brunej Darussalam

-

Bulharsko

Bulharsko

-

Bělorusko

Bělorusko

-

Chile

Chile

-

Chorvatsko

Chorvatsko

-

Dominikánská republika

Dominikánská republika

-

Dánsko

Dánsko

-

Egypt

Egypt

-

Ekvádor

Ekvádor

-

Estonsko

Estonsko

-

Eswatini

Eswatini

-

Etiopie

Etiopie

-

Filipíny

Filipíny

-

Finsko

Finsko

-

Francie

Francie

-

Ghana

Ghana

-

Gruzie

Gruzie

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonésie

Indonésie

-

Irsko

Irsko

-

Irák

Irák

-

Itálie

Itálie

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonsko

Japonsko

-

Jemen

Jemen

-

Jižní Afrika

Jižní Afrika

-

Jordánsko

Jordánsko

-

Kambodža

Kambodža

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstán

Kazachstán

-

Keňa

Keňa

-

Kolumbie

Kolumbie

-

Kongo

Kongo

-

Konžská DR

Konžská DR

-

Korea

Korea

-

Kostarika

Kostarika

-

Kuba

Kuba

-

Kuvajt

Kuvajt

-

Kypr

Kypr

-

Kyrgyzstán

Kyrgyzstán

-

Laos

Laos

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libye

Libye

-

Litva

Litva

-

Lotyšsko

Lotyšsko

-

Lucembursko

Lucembursko

-

Madagaskar

Madagaskar

-

Malajsie

Malajsie

-

Malta

Malta

-

Maroko

Maroko

-

Mauricius

Mauricius

-

Maďarsko

Maďarsko

-

Mexiko

Mexiko

-

Moldavsko

Moldavsko

-

Mongolsko

Mongolsko

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nepál

Nepál

-

Nigérie

Nigérie

-

Nizozemsko

Nizozemsko

-

Norsko

Norsko

-

Nový Zéland

Nový Zéland

-

Německo

Německo

-

Omán

Omán

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nová Guinea

Papua Nová Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Pobřeží slonoviny

Pobřeží slonoviny

-

Polsko

Polsko

-

Portoriko

Portoriko

-

Portugalsko

Portugalsko

-

Pákistán

Pákistán

-

Rakousko

Rakousko

-

Reunion

Reunion

-

Rumunsko

Rumunsko

-

Rwanda

Rwanda

-

SAE

SAE

-

Salvador

Salvador

-

Saúdská Arábie

Saúdská Arábie

-

Severní Makedonie

Severní Makedonie

-

Singapur

Singapur

-

Slovensko

Slovensko

-

Slovinsko

Slovinsko

-

Somálsko

Somálsko

-

Spojené království

Spojené království

-

Srbsko

Srbsko

-

Srí Lanka

Srí Lanka

-

Sýrie

Sýrie

-

Tanzanie

Tanzanie

-

Tchaj-wan, provincie Čína

Tchaj-wan, provincie Čína

-

Thajsko

Thajsko

-

Trinidad a Tobago

Trinidad a Tobago

-

Tunisko

Tunisko

-

Turecko

Turecko

-

Tádžikistán

Tádžikistán

-

USA

-

Uganda

Uganda

-

Ukrajina

Ukrajina

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Ázerbájdžán

Ázerbájdžán

-

Írán, Islámská republika

Írán, Islámská republika

-

Černá Hora

Černá Hora

-

Česko

Česko

-

Čína

Čína

-

Řecko

Řecko

-

Španělsko

Španělsko

-

Švédsko

Švédsko

-

Švýcarsko

Švýcarsko

- Forex

- Crypto