Stablecoins: Digitale Dollars oder die Zukunft des Geldes? | TU Research

Anmerkung der Redaktion: Obwohl wir uns an strenge redaktionelle Integrität halten, kann dieser Beitrag Hinweise auf Produkte unserer Partner enthalten. Hier ist eine Erklärung, wie wir Geld verdienen. Keine der Daten und Informationen auf dieser Webseite stellt eine Anlageberatung im Sinne unseres Haftungsausschlusses dar.

Laut TU Research entwickeln sich Stablecoins rasant von einem Werkzeug für den Kryptowährungshandel zu einem umfassenderen Finanzinstrument für Sparen und Zahlungen. In einer Umfrage unter 1.500 Krypto-Investoren gaben 41 % an, Stablecoins hauptsächlich zu nutzen, um ihre Ersparnisse vor Inflation zu schützen, während 34 % sie überwiegend für den Handel verwenden. Gleichzeitig lagern 46 % den Großteil ihrer Stablecoins weiterhin auf zentralisierten Börsen, obwohl das Bewusstsein für die Risiken der Selbstverwahrung wächst, und 38 % vertrauen Stablecoins mehr als traditionellen Banken, wenn es um die Aufbewahrung eines Teils ihrer Ersparnisse geht. Die Studie ergab außerdem, dass 66 % der Befragten Stablecoins bereits für Zahlungen oder internationale Geldtransfers nutzen, während 54 % glauben, dass sie innerhalb der nächsten fünf Jahre zu einem etablierten Finanzinstrument werden.

Stablecoins haben sich weit über ihre ursprüngliche Rolle als Werkzeug für den Kryptowährungshandel hinaus entwickelt. Ursprünglich wurden sie vor allem genutzt, um Gelder zwischen Börsen zu bewegen, ohne in Fiatwährungen umzutauschen – heute sind sie ein wichtiger Bestandteil der globalen digitalen Finanzwelt.

Heutzutage betrachten Zahlungsdienstleister, Banken, Fintech-Unternehmen und institutionelle Investoren Stablecoins zunehmend als Finanzinfrastruktur für grenzüberschreitende Zahlungen, Abwicklung, Treasury-Management und tokenisierte Vermögenswerte. Dieser Wandel spiegelt sich im rasanten Marktwachstum wider: Die Marktkapitalisierung von Stablecoins erreicht Rekordhöhen und die Akzeptanz wächst weit über das Krypto-Ökosystem hinaus.

Das institutionelle Interesse hat sich parallel zu regulatorischen Fortschritten beschleunigt. Unternehmen wie Visa, Circle, PayPal und JPMorgan entwickeln aktiv auf Stablecoins basierende Zahlungslösungen, während Regierungen weiterhin rechtliche Rahmenbedingungen für digitale Dollar-Assets schaffen.

Trotz dieses Momentums ist wenig darüber bekannt, wie Privatanleger Stablecoins tatsächlich nutzen. Sind sie immer noch hauptsächlich ein Handelsinstrument oder inzwischen ein bevorzugtes Mittel für Sparen und Zahlungen? Vertrauen Nutzer ihnen mehr als traditionellen Banken? Und stimmen die Muster der privaten Nutzung mit den institutionellen Trends überein?

Um diese Fragen zu beantworten, hat TU eine eigene Studie durchgeführt, in der untersucht wurde, wie Investoren Stablecoins nutzen, wie sie diese aufbewahren, welche Risiken sie wahrnehmen und ob sie erwarten, dass Stablecoins zu einem etablierten Finanzinstrument werden. Die Ergebnisse wurden mit Studien von Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs und anderen führenden Organisationen verglichen.

Die Studie zielt darauf ab, sechs zentrale Fragen zu beantworten:

Vertrauen Investoren Stablecoins mehr als traditionellen Banken?

Wie weit verbreitet ist die Nutzung von Stablecoins für Zahlungen und internationale Geldtransfers?

Welche Risiken bereiten Stablecoin-Nutzern am meisten Sorgen?

Glauben Investoren, dass Stablecoins zu einem etablierten Finanzinstrument werden?

Ergebnisse

Basierend auf der TU-Studie ergeben sich mehrere wichtige Muster hinsichtlich der sich wandelnden Rolle von Stablecoins im Privatkundengeschäft:

Inflationsschutz ist zum Hauptgrund für die Nutzung von Stablecoins geworden. 41% der Befragten gab an, Stablecoins hauptsächlich zur Werterhaltung zu nutzen, während 34% sie weiterhin überwiegend für den Handel mit Kryptowährungen und das Portfoliomanagement verwenden. Das deutet darauf hin, dass Stablecoins zunehmend als digitale Dollars und nicht nur als Handelsinstrumente betrachtet werden.

Zentralisierte Börsen bleiben die bevorzugte Aufbewahrungsoption. Fast 46% der Nutzer bewahren den Großteil ihrer Stablecoins auf zentralisierten Börsen auf, verglichen mit 24% die nicht-verwahrende Wallets nutzen und 18% die Vermögenswerte auf Hardware-Wallets speichern. Der Komfort überwiegt weiterhin die Selbstverwahrung, obwohl das Bewusstsein für Sicherheitsrisiken steigt.

Das Vertrauen in Stablecoins nähert sich dem Vertrauen in traditionelle Banken an. 38% der Befragten vertrauen Stablecoins mehr als Banken, wenn es um die Aufbewahrung eines Teils ihrer Ersparnisse geht, während weitere 33% angaben, dass ihr Vertrauen vom Emittenten und der Transparenz der Reserven abhängt. Nur 21% bevorzugen weiterhin traditionelle Bankinstitute.

Stablecoins werden bereits zu einem aktiven Zahlungsmittel. 66% der Befragten gaben an, Stablecoins entweder häufig (29%) oder gelegentlich (37%) für Zahlungen oder internationale Geldtransfers zu nutzen. Dies bestätigt institutionelle Studien, die zeigen, dass Stablecoins über den Krypto-Handel hinaus in reale Finanztransaktionen vordringen.

Regulatorische Unsicherheit bleibt das größte Hindernis für eine breitere Akzeptanz. 36% der Befragten nannten zukünftige staatliche Regulierung als ihr Hauptanliegen, noch vor möglichen De-Pegging-Ereignissen (29%) und Emittentenausfallrisiken (25%). Anleger scheinen sich mehr um regulatorische Entwicklungen als um technologische Schwachstellen zu sorgen.

Privatanleger erwarten, dass Stablecoins zum Mainstream werden. Mehr als die Hälfte der Befragten (54%) glaubt, dass Stablecoins innerhalb der nächsten fünf Jahre zu einem weit verbreiteten Finanzinstrument werden, während weitere 31%dieses Ergebnis für wahrscheinlich halten. Nur 10%erwarten keine breite Akzeptanz, was das wachsende Vertrauen in die langfristige Rolle von Stablecoins im globalen Finanzsystem widerspiegelt.

Institutionelle Validierung

Stablecoins haben sich von einem rein krypto-basierten Handelsinstrument zu einem direkten Interessensgebiet für Zahlungsdienstleister, Vermögensverwalter, Regulierungsbehörden und makrofinanzielle Institutionen entwickelt. Institutionelle Forschung betrachtet Stablecoins zunehmend nicht nur als Teil des Digital-Asset-Marktes, sondern auch als potenzielle Ebene für Zahlungen, Abwicklung und Treasury-Management.

Coinbase Institutional berichtet, dass das Interesse an Stablecoins unter professionellen Investoren stark zugenommen hat. In der Institutional Investor Digital Assets Survey 2025 stellte Coinbase fest, dass 84 % der Institutionen entweder bereits Stablecoins nutzen oder an deren Nutzung interessiert sind, hauptsächlich wegen Rendite, Transaktionskomfort und Effizienz im Devisenhandel. Dies stützt die Ansicht, dass Stablecoins zunehmend über den reinen Krypto-Handel hinaus relevant werden und verstärkt Treasury- und Zahlungsfunktionen übernehmen könnten.

Die Stablecoin-Forschung von Visa unterstützt diese Infrastruktur-These ebenfalls. Das von Visa gemeinsam mit Allium entwickelte Onchain Analytics Dashboard verfolgt die Aktivitäten von fiat-gestützten Stablecoins auf den wichtigsten Blockchains und zeigt, dass Stablecoin-Transfers kontinuierlich erfolgen – auch an Wochenenden – im Gegensatz zu vielen traditionellen Zahlungswegen. Visa betont, dass Stablecoins nahezu durchgehende Abwicklung rund um die Uhr ermöglichen können, was insbesondere für grenzüberschreitende Zahlungen und globale Liquiditätsbewegungen relevant ist.

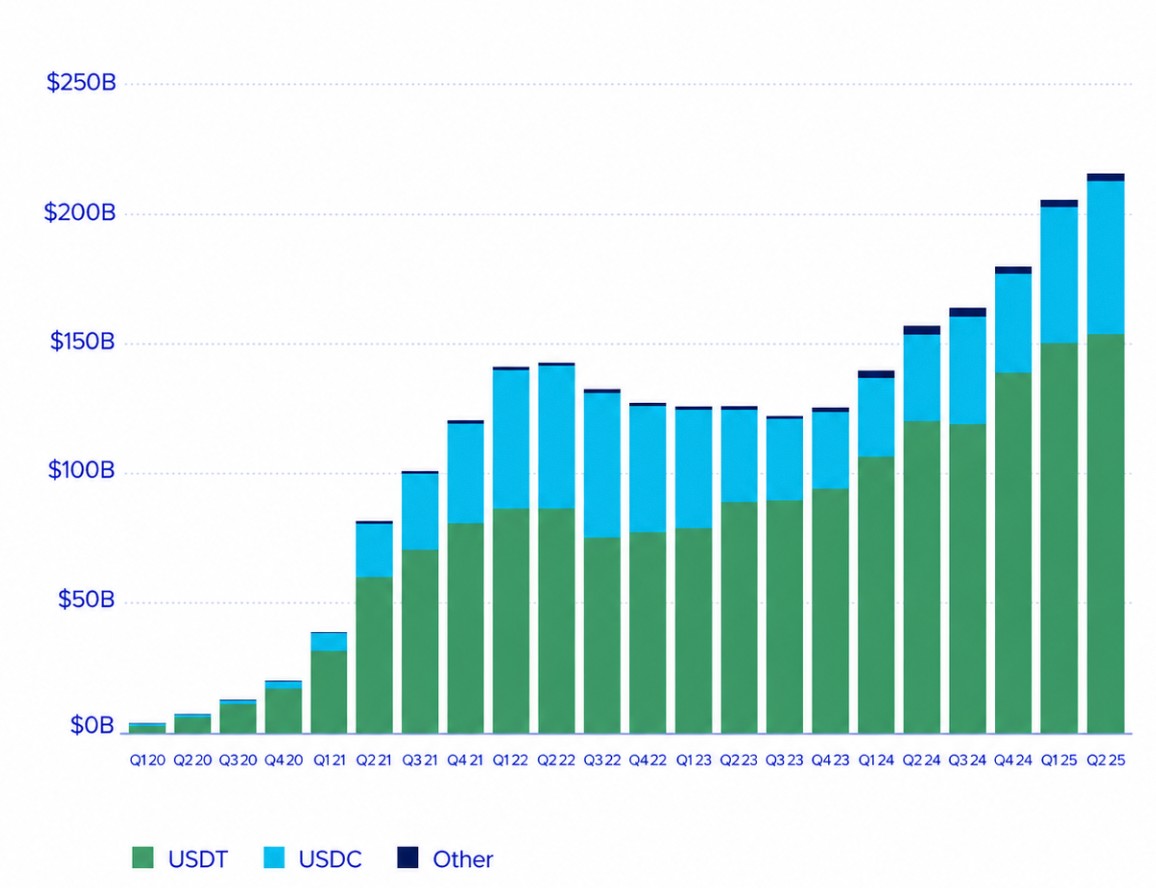

Circle, der Emittent von USDC, positioniert Stablecoins als „Software-Upgrade“ für die globale Finanzwelt. Im State of the USDC Economy Report, argumentiert Circle, dass Stablecoins den globalen Handel und die Finanzwelt schneller, offener und internet-nativer machen können. Das Unternehmen berichtet außerdem, dass der USDC-Umlauf im Jahresvergleich um mehr als 78 % gestiegen ist, und dass Circle seit der Einführung mehr als 850 Milliarden US-Dollar zwischen Fiat und unterstützten Blockchains transferiert hat.

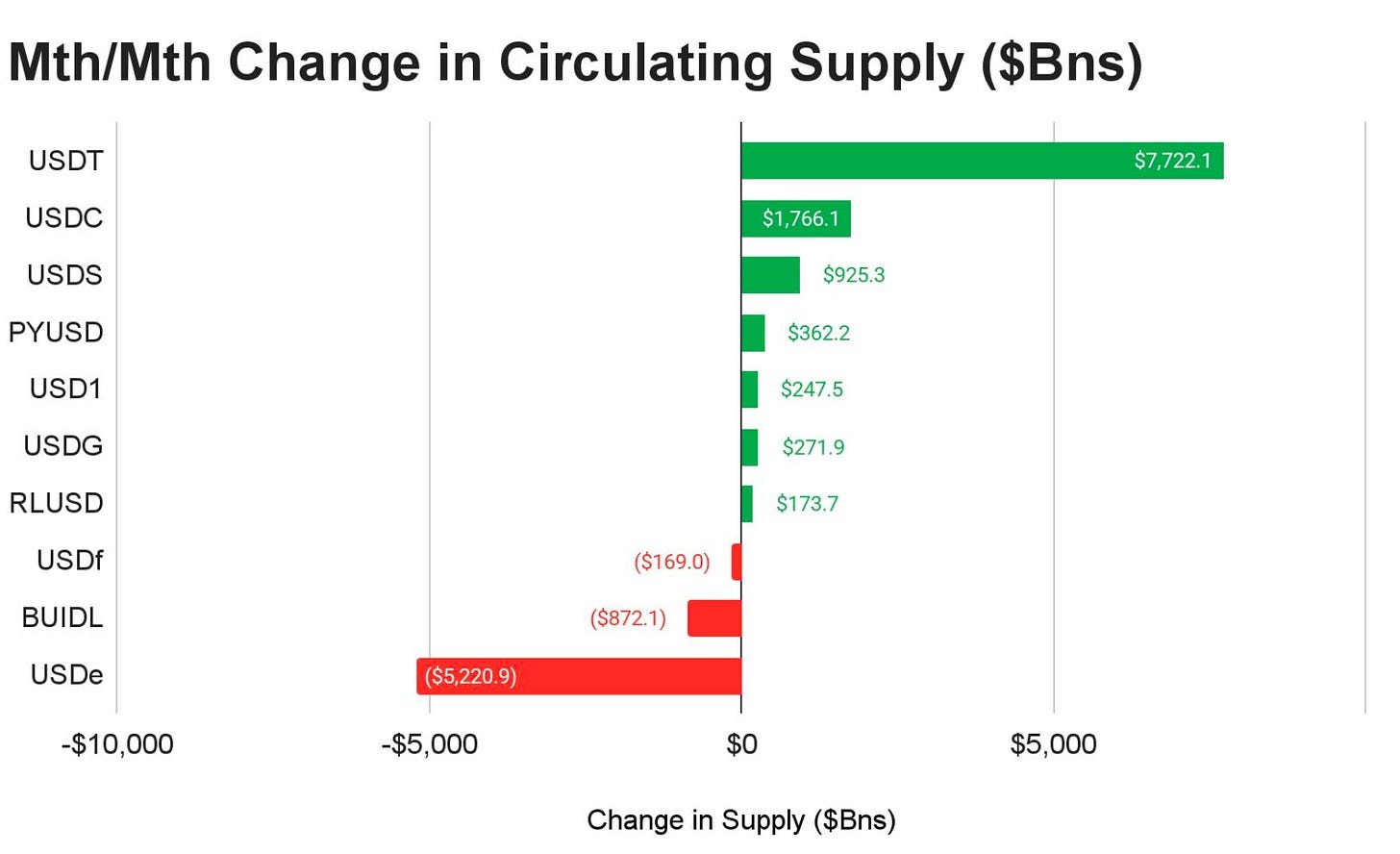

Artemis bietet einen detaillierteren Einblick in die tatsächliche Zahlungsnutzung. Die Stablecoin-Zahlungsforschung zeigt, dass Stablecoin-Zahlungen von 6,0 Milliarden US-Dollar im Februar auf 10,2 Milliarden US-Dollar im August gestiegen sind, was einem Anstieg von 70 % entspricht, und schätzt, dass seit 2023 mehr als 136 Milliarden US-Dollar an Zahlungen abgewickelt wurden. Das ist wichtig, weil es die Nutzung von Stablecoins für Zahlungen von der breiteren On-Chain-Aktivität abgrenzt, von der ein Großteil weiterhin mit Handel, Arbitrage, DeFi oder Börsenflüssen zusammenhängen kann.

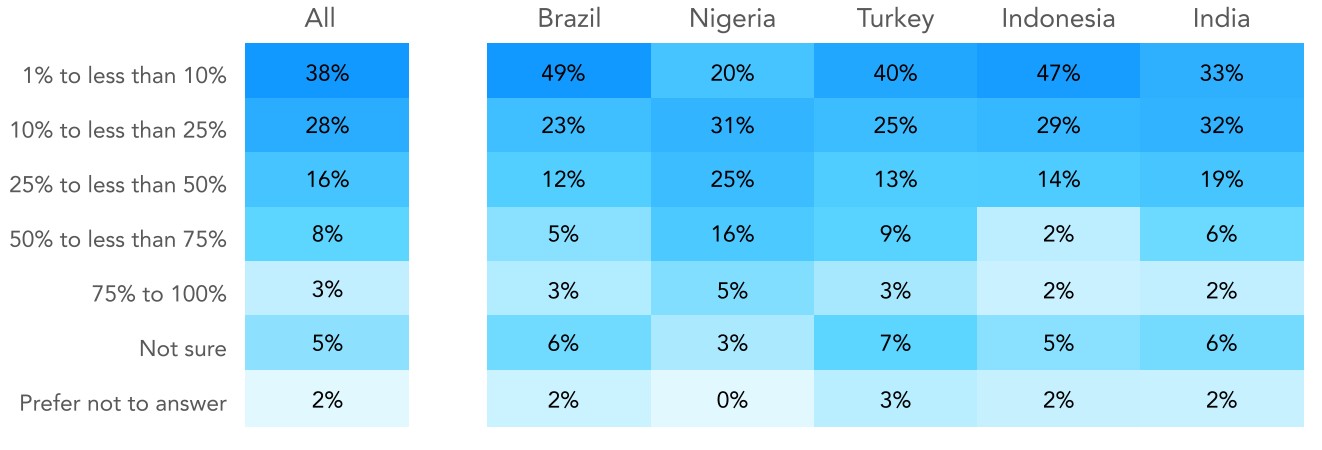

Forschung von Castle Island Ventures und Brevan Howard Digital, gesponsert von Visa, hebt die Bedeutung von Stablecoins in Schwellenländern hervor. Ihr Bericht ergab, dass der Zugang zu Krypto zwar weiterhin die häufigste Motivation für die Nutzung von Stablecoins ist, aber auch nicht-kryptobezogene Anwendungsfälle eine wichtige Rolle spielen: 47 % der befragten Nutzer nannten den Zugang zu US-Dollar, 39 % nannten die Erzielung von Renditen, und auch Transaktionszwecke wurden häufig genannt. Dies deutet darauf hin, dass Stablecoins in Ländern mit Inflation, schwachem Zugang zum Bankwesen oder Kapitalverkehrskontrollen weniger wie spekulative Krypto-Assets und mehr wie digitale Dollar-Konten fungieren könnten.

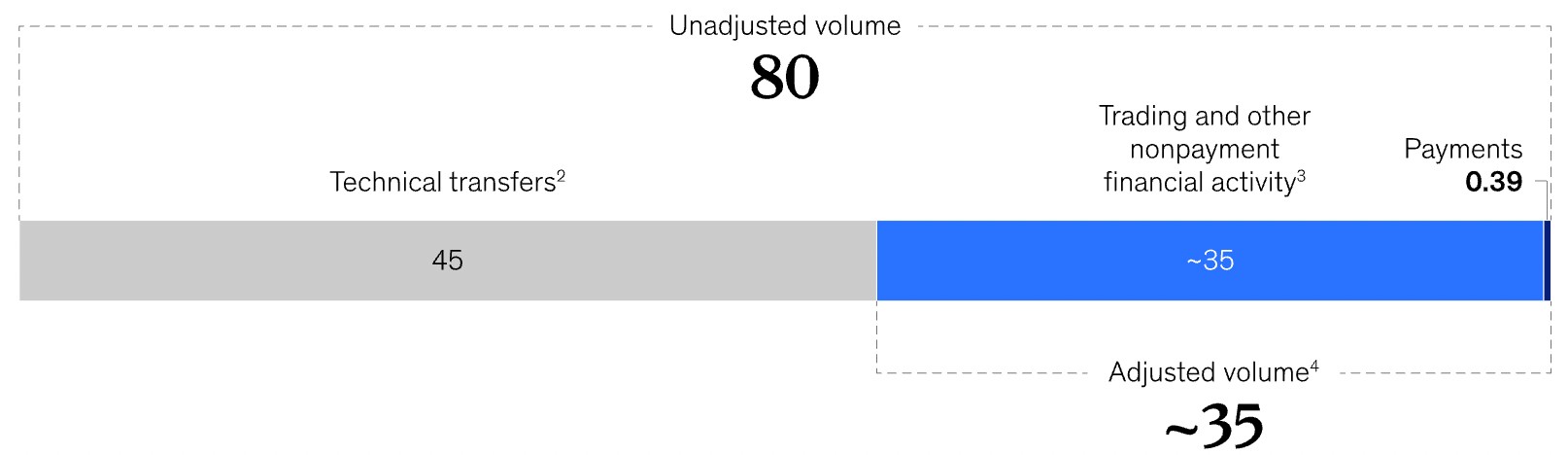

McKinsey betrachtet die Zahlungsdaten zu Stablecoins mit mehr Vorsicht. Die Analyse warnt davor, dass die ausgewiesenen Transaktionsvolumina irreführend sein können, da ein Großteil der On-Chain-Stablecoin-Aktivität nicht mit realen Zahlungen verbunden ist. Laut McKinsey, werden Stablecoin-Volumina oft in Billionenhöhe angegeben, aber ein erheblicher Teil dieser Aktivitäten entfällt auf Handel, Liquiditätsmanagement, Börsentransfers und andere krypto-native Anwendungsfälle statt auf Verbraucher- oder Unternehmenszahlungen. Diese Unterscheidung ist entscheidend, um die Stablecoin-Adoption realistisch zu interpretieren.

TRM Labs bringt eine weitere wichtige Dimension ein: Compliance und illegale Finanzaktivitäten. Im Bericht zur Krypto-Adoption und Stablecoin-Nutzung 2025 heißt es, dass Stablecoins mittlerweile für 30 % des gesamten On-Chain-Krypto-Transaktionsvolumens stehen, mit einem Volumen von über 4 Billionen $ bis August 2025, was einem Anstieg von 83 % gegenüber dem gleichen Zeitraum 2024 entspricht. Gleichzeitig merkt TRM an, dass illegale Stablecoin-Aktivitäten weiterhin ein großes regulatorisches Problem darstellen, obwohl sanktionsbezogene Aktivitäten mit Stablecoins zwischen 2024 und 2025 um 60% zurückgegangen sind.

Traditionelle Finanzinstitute und Regulierungsbehörden sind weiterhin uneins. Der IWF erkennt an, dass Stablecoins digitale Zahlungen in Regionen unterstützen könnten, in denen die Bankeninfrastruktur begrenzt oder teuer ist, betont aber auch Risiken im Zusammenhang mit Regulierung, Reserven, monetärer Souveränität und Finanzstabilität. Im Papier von 2025 wird festgestellt, dass die Stablecoin-Emissionen in den letzten zwei Jahren vor allem durch Krypto-Handel verdoppelt wurden, während die künftige Nachfrage von rechtlicher Klarheit und breiteren Zahlungsanwendungen abhängen könnte.

Die Bank für Internationalen Zahlungsausgleich ist skeptischer. BIZ-Forschung argumentiert, dass das schnelle Wachstum von Stablecoins potenzielle Auswirkungen auf Geldpolitik und Finanzstabilität hat, insbesondere weil große Emittenten bedeutende kurzfristige sichere Anlagen wie US-Staatsanleihen halten. Das bedeutet, dass Stablecoins nicht mehr vom traditionellen Finanzsystem isoliert sind: Wachstum oder Stress im Stablecoin-Markt können Geldmärkte, die Nachfrage nach sicheren Anlagen und die allgemeinen Finanzbedingungen beeinflussen.

Insgesamt deuten institutionelle Erkenntnisse darauf hin, dass Stablecoins in eine neue Phase eintreten. Sie sind weiterhin eng mit dem Krypto-Handel verbunden, aber ihre Rolle erweitert sich auf Zahlungen, Sparen, grenzüberschreitende Transfers, Treasury-Operationen und finanziellen Zugang in Schwellenländern. Die zentrale Forschungsfrage ist nicht mehr, ob Stablecoins einen Product-Market-Fit haben, sondern ob Privatnutzer, Institutionen und Regulierungsbehörden auf eine gemeinsame Vision von Stablecoins als grundlegende Finanzinfrastruktur hinarbeiten.

Theoretische Forschung

Aus wirtschaftlicher Sicht vereinen Stablecoins Eigenschaften von traditionellem Geld, Zahlungsinfrastruktur und digitalen Finanzanlagen. Im Gegensatz zu hochvolatilen Kryptowährungen wie Bitcoin oder Ethereum sind fiat-basierte Stablecoins darauf ausgelegt, einen stabilen Wert zu halten, was sie für Transaktionen, Sparen und Abwicklung statt nur für Spekulation geeignet macht.

Eines der relevantesten Konzepte im Zusammenhang mit der Stablecoin-Adoption ist Währungssubstitution, oft auch als digitale Dollarisierung. In Ländern mit hoher Inflation, Kapitalverkehrskontrollen oder volatilen Wechselkursen suchen Haushalte und Unternehmen häufig nach alternativen Wertspeichern. Historisch wurde diese Rolle von Fremdwährungen übernommen, insbesondere vom US-Dollar. Stablecoins bieten eine digitale Form der Dollarisierung und ermöglichen es Nutzern, auf Dollar-denominierte Vermögenswerte zuzugreifen, ohne ausländische Bankkonten eröffnen oder sich auf lokale Finanzinstitute verlassen zu müssen.

Ein wichtiger Begriff ist das Verhalten als Wertaufbewahrungsmittel .Die traditionelle Finanztheorie definiert einen Wertspeicher als ein Vermögenswert, der in der Lage ist, die Kaufkraft über die Zeit zu erhalten. Obwohl Stablecoins selbst keine Anlageerträge generieren, können sie Inhaber vor einer schnellen Abwertung der lokalen Währung schützen. Diese Eigenschaft erklärt, warum die Nutzung von Stablecoins in Ländern mit anhaltender Inflation, Devisenbeschränkungen oder Instabilität im Bankensektor zugenommen hat.

Ein weiteres relevantes Modell ist die Theorie der Zahlungsinfrastruktur. Traditionelle internationale Zahlungen erfordern oft mehrere Korrespondenzbanken, führen zu Abwicklungsverzögerungen und relativ hohen Transaktionskosten. Stablecoins, die auf öffentlichen Blockchains betrieben werden, ermöglichen nahezu sofortige Abwicklung, ohne auf die bestehende Bankeninfrastruktur angewiesen zu sein. Visa hat hervorgehoben, dass blockchain-basierte Abwicklung rund um die Uhr funktioniert und Transaktionen 24 Stunden am Tag, sieben Tage die Woche verarbeitet werden können – im Gegensatz zu herkömmlichen Bankensystemen.

Schließlich verdeutlichen Stablecoins den breiteren Übergang zu tokenisierter Finanzwirtschaft. Immer mehr Finanzinstitute betrachten sie nicht nur als Krypto-Assets, sondern als programmierbares digitales Bargeld, das tokenisierte Wertpapiere, dezentrale Finanzanwendungen und globale Zahlungsnetzwerke unterstützen kann. Mit der zunehmenden Tokenisierung der Kapitalmärkte könnten Stablecoins zum primären Abwicklungsinstrument werden, das traditionelle Finanzsysteme mit blockchain-basierter Infrastruktur verbindet.

Umfragedaten

Um besser zu verstehen, wie Privatanleger Stablecoins tatsächlich nutzen, hat TU eine eigene quantitative Studie durchgeführt, die das Nutzerverhalten, Adoptionsmuster, Vertrauen, Präferenzen bei der Aufbewahrung, Zahlungsaktivitäten und Risikowahrnehmung untersucht.

Im Gegensatz zu institutionellen Berichten, die sich hauptsächlich auf Infrastrukturentwicklung und Markttrends konzentrieren, beleuchtet diese Forschung, wie Einzelanleger Stablecoins in der Praxis verwenden und ob ihr Verhalten mit der institutionellen Entwicklung übereinstimmt.

Methodik

Die Studie wurde mittels einer strukturierten Online-Umfrage nach der CAWI-Methode (Computer-Assisted Web Interviewing) durchgeführt.

Stichprobenzusammensetzung: 1.500 Kryptowährungsinvestoren.

Abdeckung: Nordamerika, Europa, Asien, Lateinamerika, Afrika und Schwellenmärkte.

Alter: 18–60 Jahre.

Teilnahmekriterien: Befragte, die in den letzten 24 Monaten mindestens einen fiat-besicherten Stablecoin (USDT, USDC, DAI, FDUSD, USDe oder ähnliche) genutzt hatten.

Statistische Sicherheit: 95%.

Geschätzte Stichprobenabweichung: ±2.5%.

Forschungsteam

Die Studie wurde vom Analystenteam bei Traders Union durchgeführt:

Anastasiia Chabaniuk (Autorin, TU Research) – Forschungsdesign und Interpretation.

Chinmay Soni (Faktenprüfer) – Datenvalidierung und statistische Überprüfung.

Dan Blystone (Chefredakteur) – redaktionelle und methodische Aufsicht.

TU Forschungsteam (Andrey Mastykin, Oleg Tkachenko) – Datenerhebung und -analyse.

Warum nutzen Investoren Stablecoins?

Stablecoins wurden ursprünglich als Instrument für den Kryptowährungshandel eingeführt, um Nutzern zu ermöglichen, Gelder zwischen Börsen zu transferieren, ohne Vermögenswerte in Fiatwährungen umzutauschen. Ihre Rolle hat sich jedoch in den letzten Jahren erheblich erweitert. Heute werden Stablecoins zunehmend für Sparzwecke, grenzüberschreitende Zahlungen, DeFi-Anwendungen und alltägliche Finanztransaktionen genutzt.

Um die aktuellen Beweggründe für die Nutzung besser zu verstehen, wurden die Befragten nach dem Hauptgrund für ihre Verwendung von Stablecoins gefragt.

| Grund | Anteil der Nutzer |

|---|---|

| Sparguthaben vor Inflation schützen | 41% |

| Krypto-Handel und Portfoliomanagement | 34% |

| Internationale Geldtransfers | 27% |

| DeFi und Renditeerzielung | 19% |

| Online-Zahlungen | 15% |

| Lohn- oder Geschäftszahlungen | 7% |

Erkenntnis: Der Erhalt der Kaufkraft ist zum wichtigsten Anwendungsfall für Stablecoins geworden und hat den Kryptowährungshandel überholt. Dies deutet darauf hin, dass viele Nutzer Stablecoins zunehmend als digitale Dollar und nicht nur als Handelsinstrumente betrachten.

Wo bewahren Nutzer ihre Stablecoins auf?

Die Wahl des Aufbewahrungsortes für Stablecoins ist eine der wichtigsten Sicherheitsentscheidungen für Krypto-Investoren. Während Selbstverwahrung mehr Kontrolle über digitale Vermögenswerte bietet, punkten zentrale Börsen weiterhin mit Komfort, Liquidität und einfachem Zugang zu Handelsdienstleistungen.

Um die aktuellen Präferenzen besser zu verstehen, wurden die Befragten gefragt, wo sie den Großteil ihrer Stablecoin-Bestände aufbewahren.

Wo Nutzer Stablecoins aufbewahren:

Zentrale Börsen – 46%.

Mobile nicht-verwahrende Wallets – 24%.

Hardware-Wallets – 18%.

DeFi-Protokolle – 8%.

Verwahrende Bank- oder Fintech-Dienste – 4%.

Erkenntnis: Trotz wachsendem Bewusstsein für Selbstverwahrung bleiben zentrale Börsen die dominierende Aufbewahrungslösung, was darauf hindeutet, dass für viele Privatanleger der Komfort weiterhin wichtiger ist als Sicherheitsaspekte.

Vertrauen Investoren Stablecoins mehr als traditionellen Banken?

Vertrauen spielt eine zentrale Rolle bei finanziellen Entscheidungen. In Regionen mit hoher Inflation, Währungsabwertung oder Instabilität des Bankensektors könnten Stablecoins zunehmend mit traditionellen Finanzinstituten als bevorzugtes Wertaufbewahrungsmittel konkurrieren.

Um die Stimmung der Investoren zu bewerten, wurden die Befragten gefragt, ob sie Stablecoins mehr als Banken vertrauen, wenn es um die Aufbewahrung eines Teils ihrer Ersparnisse geht.

| Antwort | Anteil der Nutzer |

|---|---|

| Ja | 38% |

| Kommt auf den Emittenten an | 33% |

| Nein | 21% |

| Unsicher | 8% |

Einblick: Mehr als ein Drittel der Befragten vertraut Stablecoins bereits mehr als traditionellen Banken, während ein weiteres Drittel meint, dass das Vertrauen vor allem vom Emittenten und der Transparenz der Reserven abhängt.

Wie werden Stablecoins für Zahlungen genutzt?

Obwohl Stablecoins ursprünglich für Kryptomärkte entwickelt wurden, positionieren Zahlungsdienstleister sie zunehmend als Infrastruktur für grenzüberschreitende Transaktionen und digitalen Handel.

Die Befragten wurden gefragt, wie häufig sie Stablecoins für Zahlungen oder Geldtransfers nutzen.

Stablecoin-Zahlungsaktivität:

Häufig – 29%.

Gelegentlich – 37%.

Selten – 22%.

Nie – 12%.

Einblick: Fast zwei Drittel der Befragten haben Stablecoins bereits für Zahlungen oder Transfers genutzt, was die wachsende institutionelle Einschätzung unterstützt, dass Stablecoins sich zu einem globalen Zahlungsnetzwerk entwickeln.

Was bereitet Anlegern die größten Sorgen?

Trotz der schnellen Verbreitung sind Stablecoins weiterhin regulatorischen, technologischen und emittentenbezogenen Risiken ausgesetzt. Das Verständnis dieser Bedenken hilft zu erklären, was eine breitere Akzeptanz verlangsamen könnte.

Die Befragten wurden gebeten, das größte Risiko im Zusammenhang mit dem Halten von Stablecoins zu benennen.

| Bedenken | Anteil der Nutzer |

|---|---|

| Staatliche Regulierung | 36% |

| Verlust der Bindung | 29% |

| Insolvenz des Emittenten oder unzureichende Reserven | 25% |

| Börsenhacks oder Verwahrungsrisiken | 18% |

| Schwachstellen im Smart Contract | 11% |

| Ich habe keine größeren Bedenken | 9% |

Einblick: Regulatorische Unsicherheit bleibt die größte Sorge unter Privatanlegern, während das Vertrauen in die Reserve-Deckung und Preisstabilität ebenfalls eine wichtige Rolle bei der Akzeptanz spielt.

Werden Stablecoins zum Mainstream-Geld?

Die institutionelle Akzeptanz hat sich rasant beschleunigt, aber letztlich entscheiden Privatanleger, ob Stablecoins Teil des täglichen Finanzlebens werden.

Die Befragten wurden gefragt, ob sie glauben, dass Stablecoins innerhalb der nächsten fünf Jahre zu einem weit verbreiteten Zahlungsmittel werden.

Werden Stablecoins zum Mainstream werden:

Ja – 54%.

Möglich – 31%.

Nein – 10%.

Unsicher – 5%.

Einblick: Die meisten Befragten erwarten, dass Stablecoins in den kommenden Jahren zu einem gängigen Finanzinstrument werden, was das wachsende Vertrauen in ihre langfristige Rolle über den Kryptowährungsmarkt hinaus widerspiegelt.

Praktische Implikationen für Anleger

Die Ergebnisse deuten darauf hin, dass sich Stablecoins rasch von einem Werkzeug für den Kryptowährungshandel zu einem umfassenderen Finanzinstrument für Sparen, Zahlungen und internationale Überweisungen entwickeln. Die Einführung bringt jedoch auch neue Risiken mit sich, die Anleger sorgfältig abwägen sollten.

Aus der Studie ergeben sich mehrere praktische Schlussfolgerungen:

Stablecoins sollten nicht mehr ausschließlich als Instrument zum Transfer von Geldern zwischen Krypto-Börsen betrachtet werden. Sie werden zunehmend als digitale Dollar für Sparen, Zahlungen und Treasury-Management genutzt.

Die Wahl des richtigen Emittenten wird ebenso wichtig wie die Wahl der richtigen Bank. Anleger sollten Transparenz der Reserven, regulatorische Aufsicht, Einlösungsmechanismen und Prüfberichte bewerten, bevor sie größere Beträge halten.

Die Diversifizierung über mehrere Stablecoin-Emittenten kann helfen, das Gegenparteirisiko zu reduzieren. Die Konzentration aller Mittel bei einem einzigen Emittenten setzt Anleger operativen, regulatorischen oder Liquiditätsrisiken aus.

Selbstverwahrung bietet mehr Kontrolle über digitale Vermögenswerte, erfordert jedoch starke Sicherheitsmaßnahmen. Anleger, die größere Mengen an Stablecoins halten, sollten Hardware-Wallets und sichere Backup-Verfahren in Betracht ziehen, anstatt sich ausschließlich auf zentrale Börsen zu verlassen.

Stablecoins können die Kosten und die Abwicklungsdauer internationaler Zahlungen im Vergleich zu traditionellen Bankdienstleistungen erheblich senken, insbesondere in Regionen mit eingeschränktem Zugang zu US-Dollar oder teurer Infrastruktur für Auslandsüberweisungen.

Regulatorische Entwicklungen werden voraussichtlich zu einem der Haupttreiber für die zukünftige Akzeptanz. Klare rechtliche Rahmenbedingungen könnten die institutionelle Beteiligung erhöhen, während restriktive Vorschriften die Verfügbarkeit von Emittenten in verschiedenen Rechtsräumen beeinflussen können.

Stablecoins werden zunehmend Teil der persönlichen Finanzplanung. Viele Nutzer betrachten sie inzwischen als digitale Bargeldallokation innerhalb eines diversifizierten Portfolios und nicht mehr nur als spekulatives Krypto-Engagement.

Anleger sollten bedenken, dass Preisstabilität das Investitionsrisiko nicht eliminiert. Gegenparteirisiko, Reservemanagement, regulatorische Eingriffe und Verwahrungssicherheit bleiben entscheidende Faktoren.

Die Ergebnisse deuten außerdem darauf hin, dass die Wahl der Plattform eine immer wichtigere Rolle für das gesamte Stablecoin-Erlebnis spielt. Während der Stablecoin selbst Preisstabilität und Emittentenrisiken bestimmt, beeinflusst die Plattform Zugänglichkeit, Transaktionskosten, verfügbare Netzwerke, Verwahrungsoptionen und zusätzliche Dienste wie Staking, Lending sowie Fiat-Ein- und Auszahlungen.

Für Privatanleger können Faktoren wie unterstützte Stablecoins, Auszahlungsgebühren, regulatorische Konformität, Nachweis der Reserven, Wallet-Infrastruktur und Zahlungsintegrationen sowohl Sicherheit als auch Komfort maßgeblich beeinflussen. Institutionelle Nutzer legen darüber hinaus möglicherweise besonderen Wert auf Liquidität, Abwicklungsfähigkeiten und Treasury-Management-Tools.

Da Stablecoins sich zunehmend über den Krypto-Handel hinaus auf Zahlungen und digitales Cash-Management ausweiten, wird die Wahl einer zuverlässigen Plattform ebenso wichtig wie die Auswahl des richtigen Stablecoins. Der folgende Vergleich hebt führende Krypto-Börsen hervor, die umfassende Stablecoin-Unterstützung und Services für Privatanleger bieten.

| Coinbase | Crypto.com | Kraken | Cryptohopper | Ledger Wallet | |

|---|---|---|---|---|---|

|

Demokonto |

Nein | Nein | Nein | Nein | Nein |

|

Min. Einzahlung, $ |

10 | 1 | 10 | Nein | Nein |

|

Unterstützte Coins |

249 | 250 | 278 | 1000 | 1817 |

|

Spot Taker Gebühr, % |

0.5 | 0.5 | 0.4 | 0 | 0 |

|

Spot Maker Gebühr, % |

0.5 | 0.25 | 0.25 | 0 | 0 |

|

Benachr. |

Ja | Ja | Ja | Ja | Nein |

|

Copy Trading |

Nein | Nein | Ja | Ja | Nein |

|

TU-Gesamtbewertung |

8.15 | 8.48 | 8.48 | 7.52 | 4.92 |

|

Konto eröffnen |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Datenquellen und methodische Hinweise

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Visa Onchain Analytics Dashboard.

Circle. Stand der USDC-Wirtschaft 2025.

Artemis. Stablecoin-Update: Oktober 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins: Die Geschichte der Schwellenländer.

TRM Labs. Bericht zur Krypto-Adoption und Stablecoin-Nutzung.

McKinsey & Company. Stablecoins im Zahlungsverkehr: Was die reinen Transaktionszahlen übersehen.

Internationaler Währungsfonds (IWF). Stablecoins verstehen.

Internationaler Währungsfonds (IWF). Krypto entschlüsseln: Wie man internationale Stablecoin-Flüsse schätzt.

Bank für Internationalen Zahlungsausgleich (BIZ). Stablecoins und sichere Vermögenswerte.

Frühere Ausgaben dieser Reihe

-

Wie Privatanleger Gold je nach Tageszeit handeln: TU-Forschung

-

Wie Finfluencer Anlageentscheidungen von Privatanlegern beeinflussen: TU-Forschung

-

Wie Privatanleger tatsächlich mit Krypto handeln: Forschung 2026

Fazit

Stablecoins stehen an der Schwelle vom Krypto-Handelsobjekt zum etablierten Finanzinstrument – ihre Rolle als digitaler Dollar für Sparen, Zahlungen und internationale Überweisungen nimmt rasant zu. Die Studie zeigt: Inflationsschutz und Zahlungsfunktion überholen zunehmend die reine Handelsnutzung, und das Vertrauen vieler Privatanleger in Stablecoins nähert sich jenem in traditionelle Banken an. Beispielhaft verdeutlichen USDC und USDT, wie Milliardenbeträge in wenigen Jahren für weltweite Transfers und als digitale Wertaufbewahrung mobilisiert wurden, insbesondere in Regionen mit instabilem Bankensektor. Dennoch bleibt regulatorische Unsicherheit eine zentrale Hürde auf dem Weg zum Mainstream. Wer auf die Zukunft von Stablecoins setzt, investiert nicht allein in technologische Innovation – sondern in ein neues Fundament globaler Finanzinfrastruktur.

Häufig gestellte Fragen

Welche Rolle spielen Stablecoins im internationalen Zahlungsverkehr im Vergleich zu traditionellen Überweisungsmethoden?

Wie entwickeln sich die Nutzungsmuster von Stablecoins zwischen Privatanlegern und institutionellen Akteuren?

Welche Risiken nehmen Nutzer als besonders relevant beim Umgang mit Stablecoins wahr?

Inwiefern tragen Stablecoins zur finanziellen Inklusion in Schwellenländern bei?

Top-Empfehlungen und Einblicke der Redakteure

Jagd auf Krypto-Besitzer: Warum Kriminelle offline gehen

BitMEX schließt: Warum Trump die Börse nicht retten konnte

Brauchen Regierungen Krypto-Arbeitskräfte?

Brent nähert sich 100 $: Warum die Ölpreise steigen

Gram Wallet Launch: Kann Telegram Krypto für die Massen zugänglich machen?

KI ohne Grenzen: Wie gefährlich sind neuronale Netze?

Ähnliche Artikel

Team, das an diesem Artikel gearbeitet hat

Anastasiia hat 17 Jahre Erfahrung im Bereich Finanzen und Content-Marketing. Sie glaubt, dass Informationsunterstützung und Expertenmeinungen für den Erfolg neuer Investoren und Trader von großer Bedeutung sind.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto