Stablecoin: Dolar Digital atau Masa Depan Uang? | Riset TU

Catatan Editorial: Meskipun kami mematuhi Integritas Editorial yang ketat, posting ini mungkin berisi referensi ke produk dari mitra kami. Berikut penjelasan tentang Bagaimana Kami Menghasilkan Uang. Tidak ada data dan informasi di halaman web ini yang merupakan saran investasi sesuai dengan Penafian kami.

Riset TU menunjukkan bahwa stablecoin dengan cepat berkembang dari alat perdagangan kripto menjadi instrumen keuangan yang lebih luas untuk tabungan dan pembayaran. Dalam survei terhadap 1.500 investor kripto, 41% menyatakan mereka menggunakan stablecoin terutama untuk melindungi tabungan dari inflasi, dibandingkan dengan 34% yang menggunakannya terutama untuk trading. Sementara itu, 46% masih menyimpan sebagian besar stablecoin mereka di bursa terpusat meskipun semakin sadar akan risiko self-custody, dan 38% lebih mempercayai stablecoin dibandingkan bank tradisional untuk menyimpan sebagian tabungan mereka. Riset ini juga menemukan bahwa 66% responden sudah menggunakan stablecoin untuk pembayaran atau transfer uang internasional, sementara 54% percaya stablecoin akan menjadi alat keuangan arus utama dalam lima tahun ke depan.

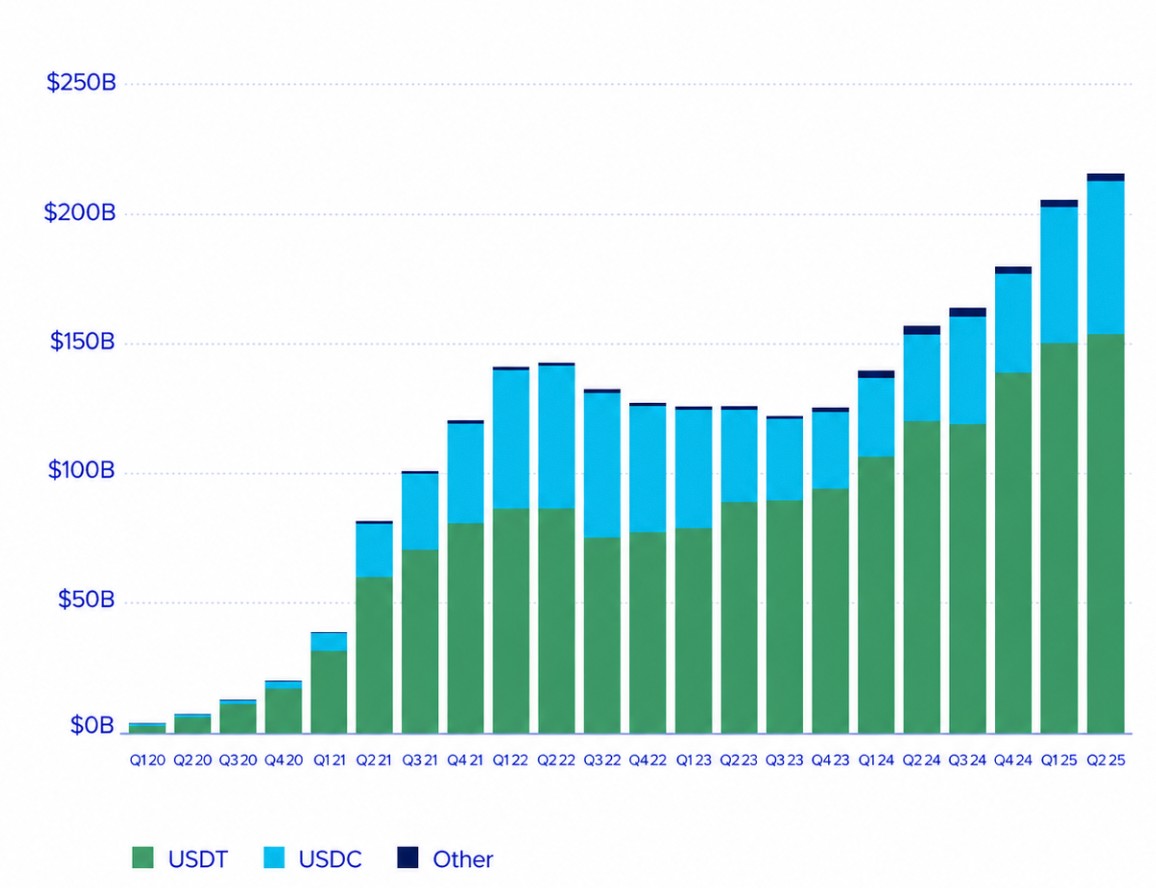

Stablecoin telah berkembang jauh melampaui peran awalnya sebagai alat perdagangan kripto. Dulu digunakan terutama untuk memindahkan dana antar bursa tanpa harus dikonversi ke mata uang fiat, kini stablecoin menjadi bagian penting dari keuangan digital global.

Saat ini, perusahaan pembayaran, bank, perusahaan fintech, dan investor institusi semakin memandang stablecoin sebagai infrastruktur keuangan untuk pembayaran lintas negara, penyelesaian transaksi, manajemen kas, dan aset ter-tokenisasi. Pergeseran ini tercermin dari pertumbuhan pasar yang pesat, dengan kapitalisasi stablecoin mencapai rekor tertinggi dan adopsi yang meluas jauh di luar ekosistem kripto.

Minat institusi meningkat seiring kemajuan regulasi. Perusahaan seperti Visa, Circle, PayPal, dan JPMorgan secara aktif mengembangkan solusi pembayaran berbasis stablecoin, sementara pemerintah terus membangun kerangka hukum untuk aset dolar digital.

Meski pertumbuhan ini pesat, masih sedikit yang diketahui tentang bagaimana investor ritel benar-benar menggunakan stablecoin. Apakah stablecoin masih terutama digunakan untuk trading, atau sudah menjadi pilihan utama untuk tabungan dan pembayaran? Apakah pengguna lebih mempercayai stablecoin dibandingkan bank tradisional? Dan apakah pola adopsi ritel sejalan dengan tren institusi?

Untuk menjawab pertanyaan-pertanyaan ini, TU melakukan riset internal untuk mengkaji bagaimana investor menggunakan stablecoin, bagaimana mereka menyimpannya, risiko apa yang mereka rasakan, dan apakah mereka memperkirakan stablecoin akan menjadi alat keuangan arus utama. Temuan ini dibandingkan dengan riset yang diterbitkan oleh Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs, dan organisasi terkemuka lainnya.

Riset ini bertujuan menjawab enam pertanyaan utama:

Apakah investor lebih mempercayai stablecoin dibandingkan bank tradisional?

Seberapa luas stablecoin digunakan untuk pembayaran dan transfer uang internasional?

Apakah investor percaya stablecoin akan menjadi alat keuangan arus utama?

Temuan

Berdasarkan riset TU, muncul beberapa pola penting terkait peran stablecoin yang terus berkembang dalam keuangan ritel:

Perlindungan terhadap inflasi menjadi alasan utama adopsi stablecoin. 41% responden menyatakan mereka menggunakan stablecoin terutama untuk menjaga daya beli, sementara 34% masih menggunakannya terutama untuk trading kripto dan manajemen portofolio. Ini menunjukkan bahwa stablecoin semakin dipandang sebagai dolar digital, bukan sekadar alat trading.

Bursa terpusat tetap menjadi pilihan utama untuk penyimpanan. Hampir 46% pengguna menyimpan sebagian besar stablecoin mereka di bursa terpusat, dibandingkan dengan 24% yang menggunakan dompet non-kustodian dan 18% yang menyimpan aset di hardware wallet. Kenyamanan masih lebih diutamakan daripada self-custody meskipun kesadaran akan risiko keamanan meningkat.

Kepercayaan terhadap stablecoin mendekati kepercayaan terhadap bank tradisional. 38% responden lebih mempercayai stablecoin dibandingkan bank untuk menyimpan sebagian tabungan mereka, sementara 33% lainnya menyatakan tingkat kepercayaan mereka tergantung pada penerbit dan transparansi cadangan. Hanya 21% yang masih lebih memilih institusi perbankan tradisional.

Stablecoin sudah mulai menjadi instrumen pembayaran aktif. 66% responden melaporkan menggunakan stablecoin untuk pembayaran atau transfer uang internasional baik secara sering (29%) maupun sesekali (37%). Ini mendukung riset institusi yang menunjukkan stablecoin mulai meluas ke transaksi keuangan nyata di luar trading kripto.

Ketidakpastian regulasi tetap menjadi hambatan terbesar untuk adopsi yang lebih luas. 36% responden mengidentifikasi regulasi pemerintah di masa depan sebagai kekhawatiran utama mereka, melebihi potensi peristiwa de-pegging (29%) dan risiko solvabilitas penerbit (25%). Investor tampaknya lebih khawatir terhadap perkembangan regulasi dibandingkan kerentanan teknologi.

Investor ritel memperkirakan stablecoin akan menjadi arus utama. Lebih dari setengah responden (54%) percaya stablecoin akan menjadi alat keuangan yang diterima secara luas dalam lima tahun ke depan, sementara 31% lainnya menganggap hal ini kemungkinan besar akan terjadi. Hanya 10% yang tidak mengharapkan adopsi secara luas, mencerminkan meningkatnya kepercayaan terhadap peran jangka panjang stablecoin dalam sistem keuangan global.

Validasi institusional

Stablecoin telah berkembang dari alat trading kripto menjadi subjek minat langsung bagi perusahaan pembayaran, manajer aset, regulator, dan institusi makro-keuangan. Riset institusional semakin memperlakukan stablecoin tidak hanya sebagai bagian dari pasar aset digital, tetapi juga sebagai lapisan pembayaran, penyelesaian, dan manajemen kas yang potensial.

Coinbase Institutional melaporkan bahwa minat terhadap stablecoin di kalangan investor profesional meningkat tajam. Dalam Survei Aset Digital Investor Institusional 2025, Coinbase menemukan bahwa 84% institusi sudah menggunakan stablecoin atau tertarik untuk menggunakannya, terutama untuk imbal hasil, kemudahan transaksi, dan efisiensi valuta asing. Hal ini mendukung pandangan bahwa stablecoin menjadi relevan di luar meja trading kripto dan semakin berperan dalam fungsi kas dan pembayaran.

Riset stablecoin Visa juga mendukung tesis infrastruktur ini. Visa Onchain Analytics Dashboard, yang dikembangkan bersama Allium, melacak aktivitas stablecoin yang didukung fiat di berbagai blockchain utama dan menyoroti bahwa transfer stablecoin berlangsung terus-menerus, termasuk akhir pekan, tidak seperti banyak jalur pembayaran tradisional. Visa mencatat bahwa stablecoin dapat memungkinkan penyelesaian hampir tanpa henti 24/7/365, yang sangat relevan untuk pembayaran lintas negara dan pergerakan likuiditas global.

Circle, penerbit USDC, memposisikan stablecoin sebagai “peningkatan perangkat lunak” untuk keuangan global. Dalam laporan State of the USDC Economy, Circle berpendapat bahwa stablecoin dapat membuat perdagangan dan keuangan global menjadi lebih cepat, lebih terbuka, dan lebih sesuai dengan era internet. Perusahaan juga melaporkan bahwa sirkulasi USDC tumbuh lebih dari 78% dari tahun ke tahun, dan sejak diluncurkan Circle telah menjembatani lebih dari $850 miliar antara fiat dan blockchain yang didukung.

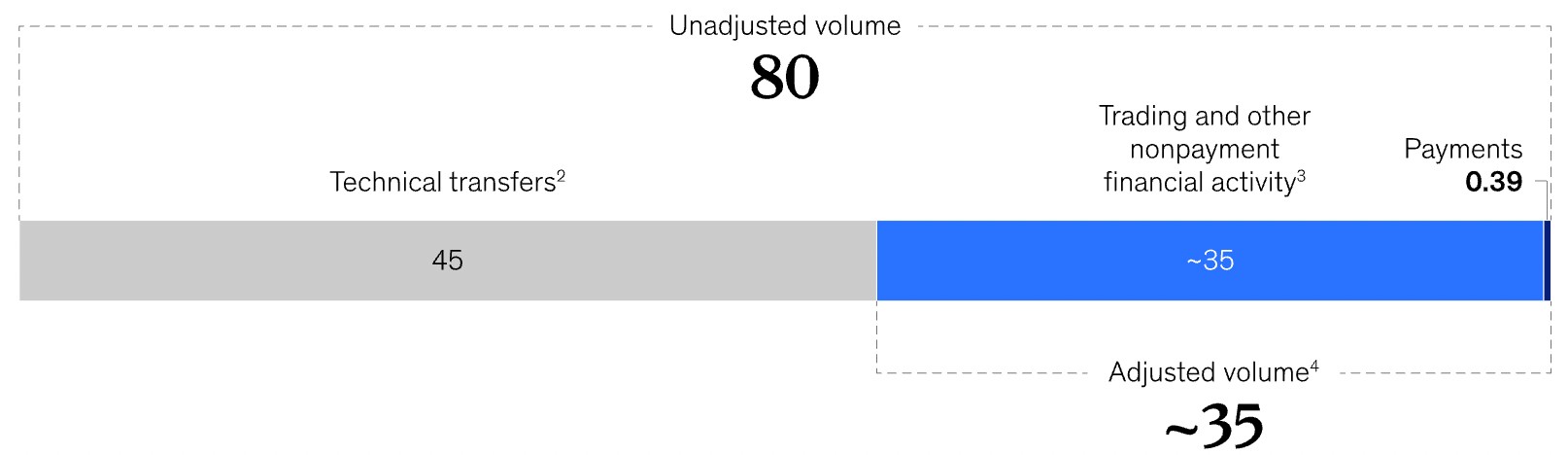

Artemis memberikan gambaran yang lebih rinci tentang penggunaan stablecoin untuk pembayaran. riset pembayaran stablecoin menunjukkan bahwa pembayaran stablecoin meningkat dari $6,0 miliar pada Februari menjadi $10,2 miliar pada Agustus, naik sebesar 70%, dan memperkirakan bahwa lebih dari $136 miliar pembayaran telah diselesaikan sejak 2023. Ini penting karena memisahkan penggunaan stablecoin untuk pembayaran dari aktivitas on-chain yang lebih luas, yang sebagian besar masih terkait dengan trading, arbitrase, DeFi, atau aliran bursa.

Riset dari Castle Island Ventures dan Brevan Howard Digital, yang disponsori oleh Visa, menyoroti pentingnya stablecoin di pasar negara berkembang. Laporan mereka menemukan bahwa meskipun akses ke kripto tetap menjadi motivasi paling umum dalam penggunaan stablecoin, kasus penggunaan non-kripto juga signifikan: 47% pengguna yang disurvei menyebutkan akses ke dolar, 39% menyebutkan untuk menghasilkan imbal hasil, dan tujuan transaksional juga banyak dilaporkan. Ini menunjukkan bahwa di negara-negara dengan inflasi, akses perbankan yang lemah, atau kontrol modal, stablecoin dapat berfungsi kurang sebagai aset kripto spekulatif dan lebih sebagai rekening dolar digital.

McKinsey mengambil pandangan yang lebih hati-hati terhadap data pembayaran stablecoin. Analisisnya memperingatkan bahwa volume transaksi utama bisa menyesatkan karena banyak aktivitas stablecoin on-chain tidak terkait dengan pembayaran di dunia nyata. Menurut McKinsey, volume stablecoin sering disebutkan dalam triliunan dolar, namun sebagian besar aktivitas ini mencerminkan perdagangan, manajemen likuiditas, transfer antar bursa, dan kasus penggunaan asli kripto lainnya, bukan pembayaran konsumen atau bisnis. Perbedaan ini sangat penting untuk menafsirkan adopsi stablecoin secara realistis.

TRM Labs menambahkan dimensi penting lainnya: kepatuhan dan keuangan ilegal. Laporan adopsi kripto dan penggunaan stablecoin 2025 menyatakan bahwa stablecoin kini menyumbang 30% dari seluruh volume transaksi kripto on-chain, dengan lebih dari $4 triliun volume tercatat hingga Agustus 2025, mengalami peningkatan 83% dibandingkan periode yang sama di 2024. Pada saat yang sama, TRM mencatat bahwa aktivitas stablecoin ilegal tetap menjadi perhatian utama regulator, meskipun aktivitas terkait sanksi pada stablecoin menurun sebesar 60% antara 2024 dan 2025.

Lembaga keuangan tradisional dan regulator masih terbelah. IMF mengakui bahwa stablecoin dapat mendukung pembayaran digital di wilayah dengan infrastruktur perbankan yang terbatas atau mahal, namun juga menekankan risiko terkait regulasi, cadangan, kedaulatan moneter, dan stabilitas keuangan. Makalah IMF tahun 2025 mencatat bahwa penerbitan stablecoin telah berlipat ganda dalam dua tahun terakhir, terutama didorong oleh perdagangan kripto, sementara permintaan di masa depan mungkin bergantung pada kejelasan hukum dan kasus penggunaan pembayaran yang lebih luas.

Bank for International Settlements lebih skeptis. Riset BIS berpendapat bahwa pertumbuhan pesat stablecoin menciptakan potensi implikasi bagi kebijakan moneter dan stabilitas keuangan, terutama karena penerbit besar memegang aset aman jangka pendek dalam jumlah signifikan seperti surat utang negara AS. Ini berarti stablecoin tidak lagi terisolasi dari keuangan tradisional: pertumbuhan atau tekanan di pasar stablecoin dapat memengaruhi pasar uang, permintaan aset aman, dan kondisi keuangan yang lebih luas.

Secara keseluruhan, bukti institusional menunjukkan bahwa stablecoin memasuki fase baru. Stablecoin tetap sangat terkait dengan perdagangan kripto, namun perannya berkembang ke pembayaran, tabungan, transfer lintas negara, operasi treasury, dan akses keuangan di pasar negara berkembang. Pertanyaan riset utama kini bukan lagi apakah stablecoin memiliki product-market fit, melainkan apakah pengguna ritel, institusi, dan regulator bergerak menuju visi yang sama tentang stablecoin sebagai lapisan infrastruktur keuangan arus utama.

Riset Teoretis

Dari perspektif ekonomi, stablecoin menggabungkan karakteristik uang tradisional, infrastruktur pembayaran, dan aset keuangan digital. Tidak seperti mata uang kripto yang sangat volatil seperti Bitcoin atau Ethereum, stablecoin yang didukung fiat dirancang untuk mempertahankan nilai stabil, sehingga cocok untuk transaksi, tabungan, dan penyelesaian, bukan hanya spekulasi.

Salah satu konsep paling relevan terkait adopsi stablecoin adalah substitusi mata uang, yang biasa disebut sebagai dolarisasi digital. Di negara-negara yang mengalami inflasi tinggi, kontrol modal, atau nilai tukar yang bergejolak, rumah tangga dan pelaku usaha sering mencari alternatif penyimpan nilai. Secara historis, peran ini dipenuhi oleh mata uang asing, khususnya dolar AS. Stablecoin menyediakan versi digital dari dolar AS, memungkinkan pengguna mengakses aset yang didenominasikan dalam dolar tanpa harus membuka rekening bank asing atau bergantung pada institusi keuangan lokal.

Konsep penting yang perlu dipahami adalah perilaku penyimpan nilai. Dalam teori keuangan tradisional, penyimpan nilai didefinisikan sebagai aset yang mampu mempertahankan daya beli dari waktu ke waktu. Meskipun stablecoin tidak menghasilkan imbal hasil investasi secara langsung, stablecoin dapat melindungi pemegangnya dari depresiasi mata uang lokal yang cepat. Karakteristik ini menjelaskan mengapa adopsi stablecoin meningkat pesat di negara-negara yang mengalami inflasi berkepanjangan, pembatasan valuta asing, atau ketidakstabilan perbankan.

Kerangka kerja lain yang relevan adalah teori infrastruktur pembayaran. Pembayaran internasional tradisional sering melibatkan banyak bank koresponden, penundaan penyelesaian, dan biaya transaksi yang relatif tinggi. Stablecoin yang beroperasi di blockchain publik memungkinkan penyelesaian hampir seketika tanpa bergantung pada infrastruktur perbankan lama. Visa menyoroti bahwa penyelesaian berbasis blockchain berjalan secara terus-menerus, memungkinkan transaksi diproses 24 jam sehari, tujuh hari seminggu, tidak seperti sistem perbankan konvensional.

Akhirnya, stablecoin menggambarkan transisi yang lebih luas menuju keuangan ter-tokenisasi. Semakin banyak institusi keuangan memandang stablecoin bukan hanya sebagai aset kripto, tetapi sebagai uang digital yang dapat diprogram untuk mendukung sekuritas ter-tokenisasi, keuangan terdesentralisasi, dan jaringan pembayaran global. Seiring tokenisasi berkembang di pasar modal, stablecoin dapat menjadi aset penyelesaian utama yang menghubungkan keuangan tradisional dengan infrastruktur berbasis blockchain.

Data survei

Untuk memahami lebih baik bagaimana investor ritel benar-benar menggunakan stablecoin, TU melakukan studi kuantitatif eksklusif yang meneliti perilaku pengguna, pola adopsi, tingkat kepercayaan, preferensi penyimpanan, aktivitas pembayaran, dan persepsi risiko.

Berbeda dengan laporan institusional yang umumnya berfokus pada pengembangan infrastruktur dan tren pasar, riset ini mengeksplorasi bagaimana investor individu menggunakan stablecoin dalam praktik dan apakah perilaku mereka sejalan dengan arah adopsi institusional.

Metodologi

Studi ini dilakukan menggunakan survei online terstruktur berdasarkan metodologi CAWI (Computer-Assisted Web Interviewing).

Komposisi sampel: 1.500 investor kripto.

Cakupan: Amerika Utara, Eropa, Asia, Amerika Latin, Afrika, dan pasar negara berkembang.

Usia: 18–60 tahun.

Kriteria partisipasi: responden yang telah menggunakan setidaknya satu stablecoin yang didukung fiat (USDT, USDC, DAI, FDUSD, USDe, atau sejenisnya) dalam 24 bulan terakhir.

Kepercayaan statistik: 95%.

Perkiraan deviasi sampel: ±2.5%.

Tim riset

Studi ini dilakukan oleh tim analitik di Traders Union:

Anastasiia Chabaniuk (Penulis, TU Research) – desain riset dan interpretasi.

Chinmay Soni (Pemeriksa fakta) – validasi data dan verifikasi statistik.

Dan Blystone (Pemimpin Redaksi) – supervisi editorial dan metodologis.

Tim Riset TU (Andrey Mastykin, Oleg Tkachenko) – pengumpulan dan analisis data.

Mengapa investor menggunakan stablecoin?

Stablecoin awalnya diperkenalkan sebagai alat untuk perdagangan kripto, memungkinkan pengguna memindahkan dana antar bursa tanpa harus mengonversi aset ke mata uang fiat. Namun, peran stablecoin telah berkembang pesat dalam beberapa tahun terakhir. Saat ini, stablecoin semakin banyak digunakan untuk tabungan, pembayaran lintas negara, keuangan terdesentralisasi, dan transaksi keuangan sehari-hari.

Untuk memahami lebih lanjut apa yang mendorong adopsi stablecoin saat ini, responden ditanya tentang alasan utama mereka menggunakan stablecoin.

| Alasan | Persentase pengguna |

|---|---|

| Melindungi tabungan dari inflasi | 41% |

| Perdagangan kripto dan manajemen portofolio | 34% |

| Transfer uang internasional | 27% |

| DeFi dan mendapatkan imbal hasil | 19% |

| Pembayaran online | 15% |

| Penggajian atau penyelesaian bisnis | 7% |

Wawasan: Menjaga daya beli kini menjadi kasus penggunaan utama stablecoin, melampaui perdagangan kripto. Hal ini menunjukkan bahwa banyak pengguna semakin memandang stablecoin sebagai dolar digital, bukan sekadar instrumen perdagangan.

Di mana pengguna menyimpan stablecoin mereka?

Memilih tempat menyimpan stablecoin adalah salah satu keputusan keamanan terpenting bagi investor kripto. Meskipun self-custody menawarkan kontrol lebih besar atas aset digital, bursa terpusat tetap memberikan kemudahan, likuiditas, dan akses mudah ke layanan perdagangan.

Untuk memahami preferensi penyimpanan saat ini, responden ditanya di mana mereka menyimpan sebagian besar stablecoin mereka.

Tempat pengguna menyimpan stablecoin:

Bursa terpusat – 46%.

Dompet non-kustodial seluler – 24%.

Dompet perangkat keras – 18%.

Protokol DeFi – 8%.

Layanan perbankan atau fintech kustodial – 4%.

Wawasan: Meskipun kesadaran akan self-custody semakin meningkat, bursa terpusat tetap menjadi solusi penyimpanan utama, menunjukkan bahwa kemudahan penggunaan masih lebih diutamakan daripada pertimbangan keamanan bagi banyak investor ritel.

Apakah investor lebih percaya stablecoin daripada bank tradisional?

Kepercayaan memegang peranan sentral dalam pengambilan keputusan keuangan. Di wilayah yang mengalami inflasi tinggi, depresiasi mata uang, atau ketidakstabilan perbankan, stablecoin semakin dapat bersaing dengan institusi keuangan tradisional sebagai tempat penyimpanan nilai yang lebih disukai.

Untuk menilai sentimen investor, responden ditanya apakah mereka lebih percaya stablecoin daripada bank untuk menyimpan sebagian tabungan mereka.

| Tanggapan | Persentase pengguna |

|---|---|

| Ya | 38% |

| Tergantung pada penerbit | 33% |

| Tidak | 21% |

| Tidak yakin | 8% |

Wawasan: Lebih dari sepertiga responden sudah menaruh kepercayaan lebih besar pada stablecoin dibandingkan bank tradisional, sementara sepertiga lainnya percaya bahwa kepercayaan sangat bergantung pada penerbit dan transparansi cadangan.

Bagaimana stablecoin digunakan untuk pembayaran?

Meskipun stablecoin awalnya dikembangkan untuk pasar kripto, perusahaan pembayaran semakin memposisikannya sebagai infrastruktur untuk transaksi lintas negara dan perdagangan digital.

Responden ditanya seberapa sering mereka menggunakan stablecoin untuk pembayaran atau transfer uang.

Aktivitas pembayaran stablecoin:

Sering – 29%.

Kadang-kadang – 37%.

Jarang – 22%.

Tidak pernah – 12%.

Wawasan: Hampir dua pertiga responden sudah pernah menggunakan stablecoin untuk pembayaran atau transfer, mendukung narasi institusional yang berkembang bahwa stablecoin sedang bertransformasi menjadi jaringan pembayaran global.

Apa yang paling dikhawatirkan investor?

Meski adopsi berlangsung cepat, stablecoin tetap menghadapi risiko regulasi, teknologi, dan penerbit. Memahami kekhawatiran ini membantu menjelaskan apa yang dapat memperlambat adopsi yang lebih luas.

Responden diminta untuk mengidentifikasi risiko terbesar terkait kepemilikan stablecoin.

| Kekhawatiran | Persentase pengguna |

|---|---|

| Regulasi pemerintah | 36% |

| Kehilangan patokan nilai (peg) | 29% |

| Kebangkrutan penerbit atau cadangan tidak mencukupi | 25% |

| Peretasan bursa atau risiko kustodian | 18% |

| Kerentanan smart contract | 11% |

| Saya tidak memiliki kekhawatiran besar | 9% |

Wawasan: Ketidakpastian regulasi tetap menjadi kekhawatiran terbesar di kalangan investor ritel, sementara keyakinan terhadap dukungan cadangan dan stabilitas harga juga berperan penting dalam keputusan adopsi.

Akankah stablecoin menjadi uang arus utama?

Adopsi institusional telah meningkat pesat, namun pada akhirnya investor ritel yang menentukan apakah stablecoin akan menjadi bagian dari kehidupan finansial sehari-hari.

Responden ditanya apakah mereka percaya stablecoin akan menjadi metode pembayaran yang diterima secara luas dalam lima tahun ke depan.

Apakah stablecoin akan menjadi arus utama:

Ya – 54%.

Mungkin – 31%.

Tidak – 10%.

Tidak yakin – 5%.

Wawasan: Sebagian besar responden memperkirakan stablecoin akan menjadi alat keuangan arus utama dalam beberapa tahun mendatang, mencerminkan meningkatnya kepercayaan terhadap peran jangka panjangnya di luar pasar mata uang kripto.

Implikasi praktis bagi investor

Temuan ini menunjukkan bahwa stablecoin dengan cepat berkembang dari alat perdagangan kripto menjadi instrumen keuangan yang lebih luas untuk tabungan, pembayaran, dan transfer internasional. Namun, adopsi juga membawa risiko baru yang harus dievaluasi secara cermat oleh investor.

Beberapa kesimpulan praktis muncul dari riset ini:

Stablecoin seharusnya tidak lagi dipandang hanya sebagai alat untuk memindahkan dana antar bursa kripto. Stablecoin kini semakin banyak digunakan sebagai dolar digital untuk tabungan, pembayaran, dan manajemen kas.

Memilih penerbit yang tepat kini menjadi sama pentingnya dengan memilih bank yang tepat. Investor harus mengevaluasi transparansi cadangan, pengawasan regulasi, mekanisme penebusan, dan laporan audit sebelum menyimpan saldo dalam jumlah besar.

Diversifikasi ke beberapa penerbit stablecoin dapat membantu mengurangi risiko pihak lawan. Memusatkan semua dana pada satu penerbit membuat investor rentan terhadap risiko operasional, regulasi, atau likuiditas.

Self-custody memberikan kontrol lebih besar atas aset digital namun memerlukan praktik keamanan yang kuat. Investor yang menyimpan stablecoin dalam jumlah besar sebaiknya mempertimbangkan dompet perangkat keras dan prosedur cadangan yang aman, bukan hanya mengandalkan bursa terpusat.

Stablecoin dapat secara signifikan menurunkan biaya dan waktu penyelesaian pembayaran internasional dibandingkan layanan perbankan tradisional, terutama di wilayah dengan akses terbatas ke dolar AS atau infrastruktur remitansi yang mahal.

Perkembangan regulasi kemungkinan akan menjadi salah satu pendorong utama adopsi di masa depan. Kerangka hukum yang jelas dapat meningkatkan partisipasi institusional, sementara kebijakan restriktif dapat memengaruhi ketersediaan penerbit di berbagai yurisdiksi.

Stablecoin semakin menjadi bagian dari perencanaan keuangan pribadi. Banyak pengguna kini memperlakukannya sebagai alokasi uang digital dalam portofolio terdiversifikasi, bukan sekadar eksposur spekulatif terhadap kripto.

Investor harus ingat bahwa stabilitas harga tidak menghilangkan risiko investasi. Risiko pihak lawan, pengelolaan cadangan, intervensi regulasi, dan keamanan penyimpanan tetap menjadi pertimbangan utama.

Temuan ini juga menunjukkan bahwa pemilihan platform memainkan peran yang semakin penting dalam pengalaman stablecoin secara keseluruhan. Sementara stablecoin itu sendiri menentukan stabilitas harga dan risiko terkait penerbit, platform memengaruhi aksesibilitas, biaya transaksi, jaringan yang tersedia, opsi penyimpanan, dan layanan tambahan seperti staking, lending, serta on- dan off-ramp fiat.

Bagi investor ritel, faktor-faktor seperti stablecoin yang didukung, biaya penarikan, kepatuhan regulasi, bukti cadangan, infrastruktur dompet, dan integrasi pembayaran dapat sangat memengaruhi keamanan dan kenyamanan. Pengguna institusional mungkin juga memprioritaskan likuiditas, kemampuan penyelesaian, dan alat manajemen kas.

Seiring stablecoin terus berkembang melampaui perdagangan kripto ke pembayaran dan manajemen uang digital, memilih platform yang andal menjadi sama pentingnya dengan memilih stablecoin yang tepat. Perbandingan berikut menyoroti bursa kripto terkemuka yang menyediakan dukungan stablecoin luas dan layanan bagi investor ritel.

| OKX | Crypto.com | Cryptohopper | Ledger Wallet | Bitunix | |

|---|---|---|---|---|---|

|

Akun demo |

Ya | Tidak | Tidak | Tidak | Ya |

|

Min. Setoran, $ |

10 | 1 | Tidak | Tidak | 10 |

|

Koin yang Didukung |

329 | 250 | 1000 | 1817 | 474 |

|

Biaya Spot Taker, % |

0.1 | 0.5 | 0 | 0 | 0.1 |

|

Biaya Spot Maker, % |

0.08 | 0.25 | 0 | 0 | 0.08 |

|

Pemberitahuan |

Ya | Ya | Ya | Tidak | Tidak |

|

Copy trading |

Ya | Tidak | Ya | Tidak | Ya |

|

Skor keseluruhan TU |

8.7 | 8.48 | 7.52 | 6.92 | 5.65 |

|

Buka akun |

Ke broker Modal Anda berisiko. |

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Ke broker Modal Anda berisiko.

|

Sumber data dan referensi metodologi

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Dasbor Analitik Onchain Visa.

Circle. Keadaan Ekonomi USDC 2025.

Artemis. Pembaruan Stablecoin: Oktober 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoin: Kisah Pasar Berkembang.

McKinsey & Company. Stablecoin dalam Pembayaran: Apa yang Tidak Terlihat dari Angka Transaksi Mentah.

Dana Moneter Internasional (IMF). Memahami Stablecoin.

Dana Moneter Internasional (IMF). Membongkar Kripto: Cara Memperkirakan Arus Stablecoin Internasional.

Bank for International Settlements (BIS). Stablecoin dan Kepemilikan Aset Aman.

Volume sebelumnya dalam seri ini

-

Bagaimana Finfluencer Membentuk Keputusan Investasi Ritel: Riset TU

-

Bagaimana Investor Ritel Sebenarnya Memperdagangkan Kripto: Riset 2026

-

Bagaimana Trader Ritel Berdagang Gold Berdasarkan Waktu: Riset TU

Kimpulan

Stablecoin kini melampaui peran awalnya sebagai alat trading kripto dan mulai diadopsi luas sebagai instrumen keuangan digital untuk tabungan, pembayaran, dan transfer internasional. Temuan riset TU menegaskan bahwa semakin banyak investor—baik ritel maupun institusi—melihat stablecoin sebagai dolar digital yang efisien dan dapat diandalkan, bahkan sebagian sudah lebih percaya stablecoin daripada bank tradisional. Walau adopsinya didorong oleh perlindungan terhadap inflasi dan kemudahan pembayaran lintas negara, tantangan terbesar tetap pada ketidakpastian regulasi dan pentingnya memilih penerbit serta platform yang tepercaya. Masa depan stablecoin sangat bergantung pada kejelasan kerangka hukum dan kesiapan infrastruktur, namun peran sentralnya dalam keuangan digital tampaknya tak terbendung. Intinya, stablecoin bukan sekadar inovasi kripto, melainkan fondasi baru uang digital yang siap membentuk arsitektur keuangan global.

Pertanyaan yang Sering Diajukan

Apa manfaat stablecoin untuk transfer uang internasional dibandingkan metode konvensional?

Bagaimana stablecoin digunakan dalam perencanaan keuangan pribadi oleh investor ritel?

Risiko apa yang harus dipertimbangkan sebelum menyimpan stablecoin dalam jumlah besar?

Bagaimana tren adopsi stablecoin di kalangan institusi memengaruhi pengguna ritel?

Pilihan Utama dan Rekomendasi Editor

Penambangan Bitcoin menjadi lebih ramah lingkungan, tetapi perdebatan belum berakhir

IPO terbesar di Asia: Bagaimana CXMT menjadi perusahaan paling berharga di Tiongkok

Fintech global pada tahun 2026: Tiga tren yang penting

Memburu pemilik kripto: Mengapa penjahat beralih ke offline

BitMEX ditutup: Mengapa Trump tidak bisa menyelamatkan bursa ini

Apakah pemerintah membutuhkan pekerja kripto?

Artikel Terkait

Tim yang Mengerjakan Artikel Ini

Anastasiia memiliki 17 tahun pengalaman dalam bidang keuangan dan pemasaran konten. Ia percaya bahwa dukungan informasi dan pendapat ahli sangat penting untuk kesuksesan investor dan trader pemula.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto