Jual pada Mei 2026? Tiga risiko yang membuat pepatah lama itu patut diperhatikan

S&P 500 ditutup pada rekor 7.041 pada 17 April 2026 - hanya beberapa minggu setelah anjlok sekitar 10% karena kekhawatiran perang Iran. Indeks ini telah melonjak sekitar 11% sejak level terendahnya di akhir Maret, sebuah kenaikan yang akan diterima oleh sebagian besar investor selama setahun penuh. Namun, reli ini mendarat tepat di ambang pintu peringatan musiman tertua di dunia keuangan: "Jual di bulan Mei dan pergilah."

Artikel ini diterjemahkan dari aslinya. Baca versi asli oleh koresponden kami di sini.

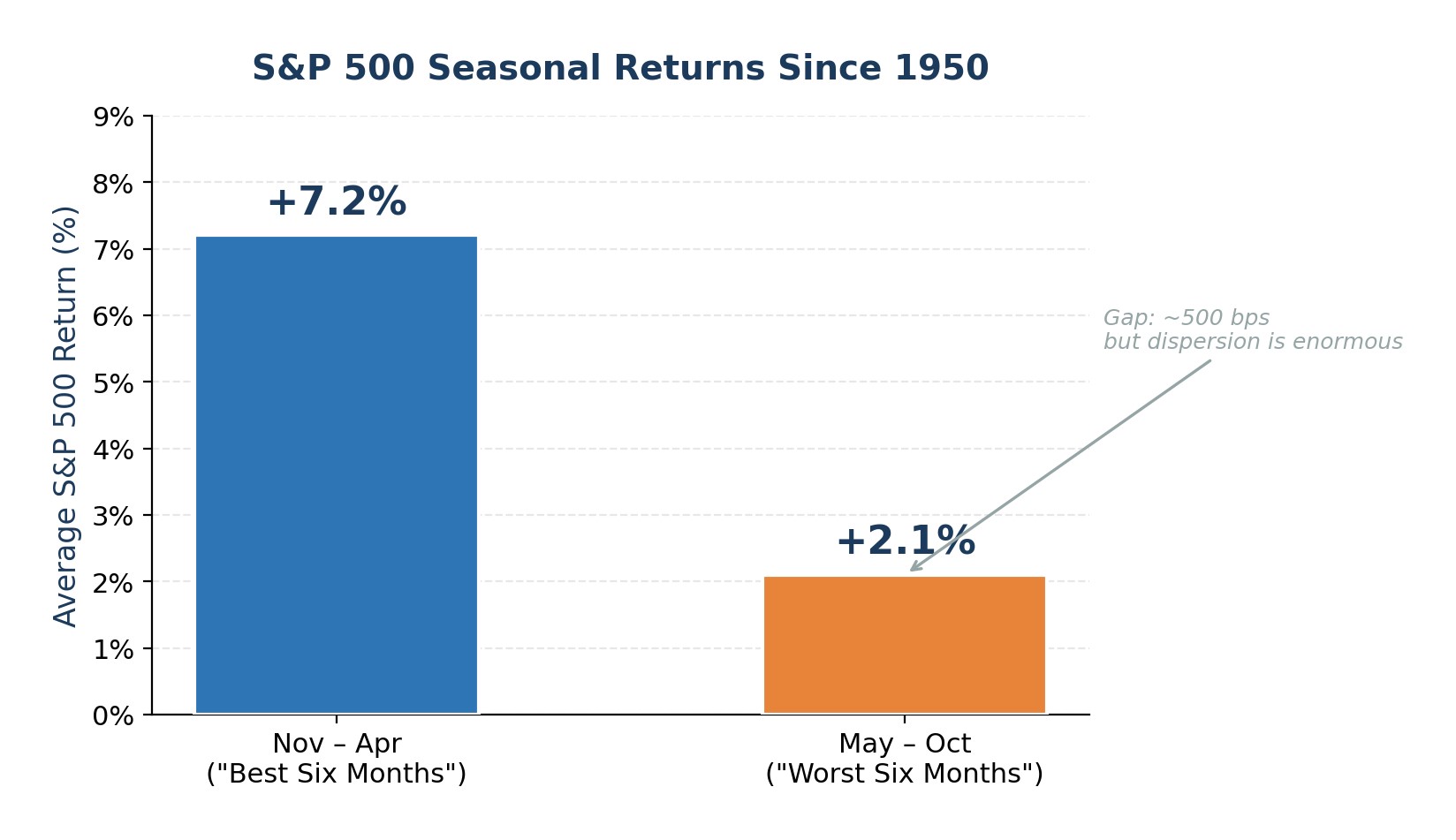

Sejak 1950, S&P 500 memiliki rata-rata 7,2% dari November hingga April dibandingkan dengan hanya 2,1% dari Mei hingga Oktober. Pola ini nyata, tetapi juga tipis. Imbal hasil Mei-Oktober masih lebih sering positif daripada tidak. Namun, tahun ini, ada tiga risiko spesifik yang membuat pepatah ini lebih menggigit daripada biasanya: guncangan minyak yang belum sepenuhnya terselesaikan, valuasi ekuitas dan utang marjin yang mendekati titik ekstrem historis, dan transisi kepemimpinan Federal Reserve yang belum pernah terjadi sebelumnya di tengah-tengah kekhawatiran akan inflasi dari sisi penawaran. Secara keseluruhan, mereka berpendapat bahwa hal ini bukan merupakan aksi jual panik, namun merupakan pengurangan risiko yang disengaja menjelang musim panas.

Guncangan minyak dan risiko resesi: Peringatan paling jelas dalam sejarah

Sejak Perang Dunia II, hampir setiap guncangan harga minyak yang besar telah mendahului atau memicu resesi AS. Embargo OPEC tahun 1973, Revolusi Iran tahun 1979, Perang Teluk tahun 1990, dan siklus super komoditas tahun 2008 semuanya mengikuti pedoman yang sama: lonjakan harga minyak mentah menekan belanja konsumen, menaikkan biaya input, dan memaksa the Fed untuk mengambil kebijakan yang lebih ketat - sebuah kombinasi yang pada akhirnya membuat ekonomi mengalami kontraksi.

Krisis Iran-Hormuz saat ini sesuai dengan pola tersebut. Minyak mentah Brent melonjak sekitar 50% selama fase awal konflik, menurut notulen FOMC bulan Maret. Meskipun harga telah turun dari puncaknya setelah gencatan senjata baru-baru ini, harga masih berada di atas USD 100 per barel. Gangguan pada aliran Selat Hormuz, yang membawa sekitar 20 juta barel per hari sebelum perang, telah memicu pelepasan 400 juta barel persediaan darurat yang terkoordinasi, penjatahan bahan bakar yang diamanatkan oleh pemerintah di seluruh Asia, dan biaya tambahan bahan bakar dari perusahaan-perusahaan.

Risiko untuk ekuitas sangat jelas: minyak yang berkelanjutan di atas USD 100 akan langsung masuk ke dalam inflasi umum, yang pada gilirannya akan mengurangi kemampuan Fed untuk menurunkan suku bunga. Skenario bearish dari Goldman Sachs, di mana minyak tetap berada di atas USD 110 dan memaksa the Fed untuk menghentikan sementara atau membalikkan jalur pelonggarannya, memproyeksikan S&P 500 jatuh ke 5.400, sekitar 23% di bawah level saat ini. Bahkan jika skenario bearish penuh tidak terwujud, dorongan inflasi dari kenaikan biaya energi mempersempit margin untuk kesalahan kebijakan dan meningkatkan kemungkinan kejutan pertumbuhan negatif pada Q3-Q4 2026.

Gambar 1. Guncangan minyak utama dan resesi AS berikutnya sejak 1973

Valuasi yang melebar dan rekor utang margin menyisakan sedikit ruang untuk kesalahan

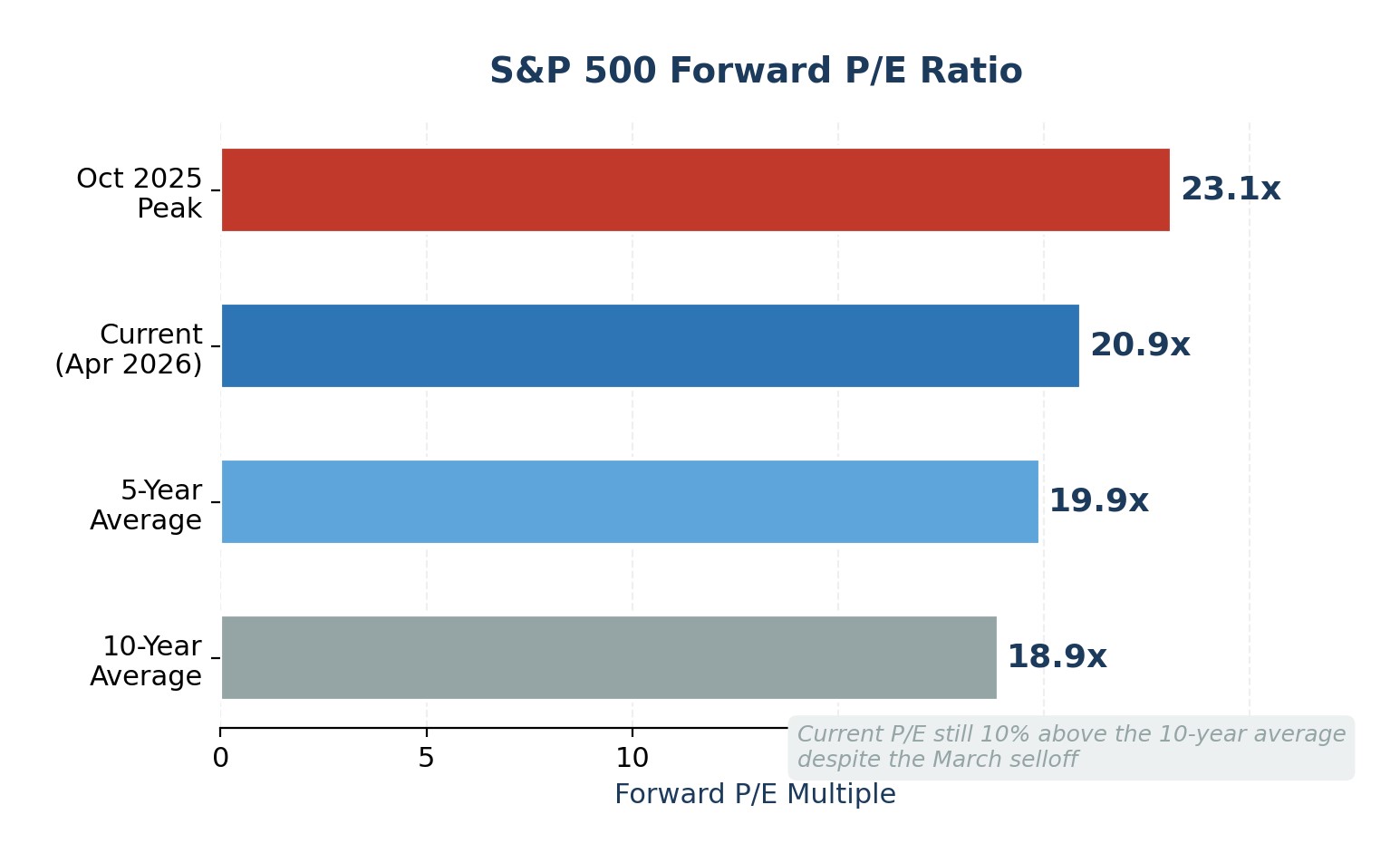

Reli pada bulan April membawa S&P 500 kembali ke rekor tertinggi, tetapi tidak menyelesaikan masalah valuasi. Rasio forward P/E saat ini berada di 20,9x, di atas rata-rata 5 tahun dan rata-rata 10 tahun masing-masing 19,9x dan 18,9x. Rasio P/E trailing sebesar 27,8x bahkan lebih tinggi lagi, berada di atas rata-rata 10 tahun sebesar 23,2x. Kelipatan ini menyiratkan bahwa investor memperkirakan pertumbuhan laba yang kuat akan terus berlanjut tanpa gangguan, sebuah asumsi yang tidak menyisakan ruang untuk kekecewaan.

Yang membuat keadaan menjadi lebih rapuh, konsentrasi indeks telah mencapai titik ekstrem. Goldman Sachs mencatat bahwa 10 saham teratas saat ini menguasai 39% kapitalisasi pasar S&P 500 dan 31% pendapatan indeks. Ketika segelintir saham berkapitalisasi besar menggerakkan harga dan laba, satu saja pendapatan yang meleset dari perusahaan seperti NVIDIA atau Microsoft dapat mengguncang seluruh indeks.

Pada saat yang sama, utang margin tetap mendekati rekor tertinggi. Data FINRA hingga Maret 2026 menunjukkan bahwa investor telah meminjam lebih dari USD 1,2 triliun dari portofolio mereka untuk membeli saham. Utang margin yang meningkat bukanlah sinyal waktu dengan sendirinya, tetapi memperkuat penarikan: likuidasi paksa mempercepat penjualan selama koreksi, mengubah kemunduran yang teratur menjadi penurunan berjenjang. Kombinasi valuasi tinggi, konsentrasi ekstrem, dan posisi dengan leverage adalah definisi buku teks pasar dengan sisi atas yang rapuh dan sisi bawah yang asimetris.

Gambar 2. S&P 500 Forward P/E: Level saat ini vs rata-rata historis

Kelemahan musiman bertemu dengan transisi kepemimpinan The Fed

Pola "Jual di Bulan Mei" memiliki dasar statistik yang nyata namun sederhana. Sejak 1950, S&P 500 telah mengembalikan sekitar 500 basis poin lebih banyak selama periode November-April dibandingkan dengan periode Mei-Oktober. Kesenjangan ini cukup berarti selama beberapa dekade, tetapi penyebarannya sangat besar: pengembalian Mei-Oktober positif pada sekitar 65% tahun, dan dalam beberapa tahun terakhir beberapa bulan musim panas berada di antara yang terbaik dalam indeks.

Yang membuat tahun 2026 berbeda adalah adanya tahun pemilu paruh waktu dan pergantian kepemimpinan The Fed. Secara historis, tahun-tahun pemilu paruh waktu melihat rata-rata koreksi dari puncak ke lembah sekitar 17,5%. Aksi jual yang didorong oleh Iran sebesar 10% baru-baru ini mungkin tidak sepenuhnya sesuai dengan pola tersebut. Lebih penting lagi, masa jabatan Jerome Powell sebagai ketua The Fed akan berakhir pada pertengahan Mei 2026, dengan Kevin Warsh yang dinominasikan tetapi terhenti di Senat. Powell telah mengindikasikan bahwa ia akan tetap menjabat hingga penggantinya dikonfirmasi, tetapi ketidakpastian seputar transisi ini masih ada. Pasar memiliki sejarah yang terdokumentasi dalam "menguji" ketua Fed yang baru, misalnya, Powell sendiri melihat S&P 500 turun hampir 20% pada akhir 2018 setelah komentar hawkish, dan Alan Greenspan menghadapi kejatuhan tahun 1987 tak lama setelah mengambil alih kepemimpinan.

The Fed yang dipimpin Warsh secara luas diperkirakan akan lebih hawkish terhadap inflasi tetapi kurang akomodatif terhadap kelemahan pasar tenaga kerja. Pergeseran dalam fungsi reaksi tersebut terjadi pada saat yang tidak tepat: guncangan minyak menuntut fleksibilitas moneter, dan ekonomi mungkin secara diam-diam melunak di bawah permukaan. Pasar berjangka saat ini memperkirakan probabilitas 77% bahwa The Fed akan mempertahankan suku bunga di 3,5-3,75% hingga Desember 2026, dengan kasus dasar J.P. Morgan yang menyerukan agar tidak ada pemangkasan suku bunga tahun ini.

Gambar 3. Imbal hasil musiman rata-rata S&P 500: Nov-Apr vs Mei-Okt (Sejak 1950)

Posisi Wall Street: Target S&P 500 akhir tahun 2026

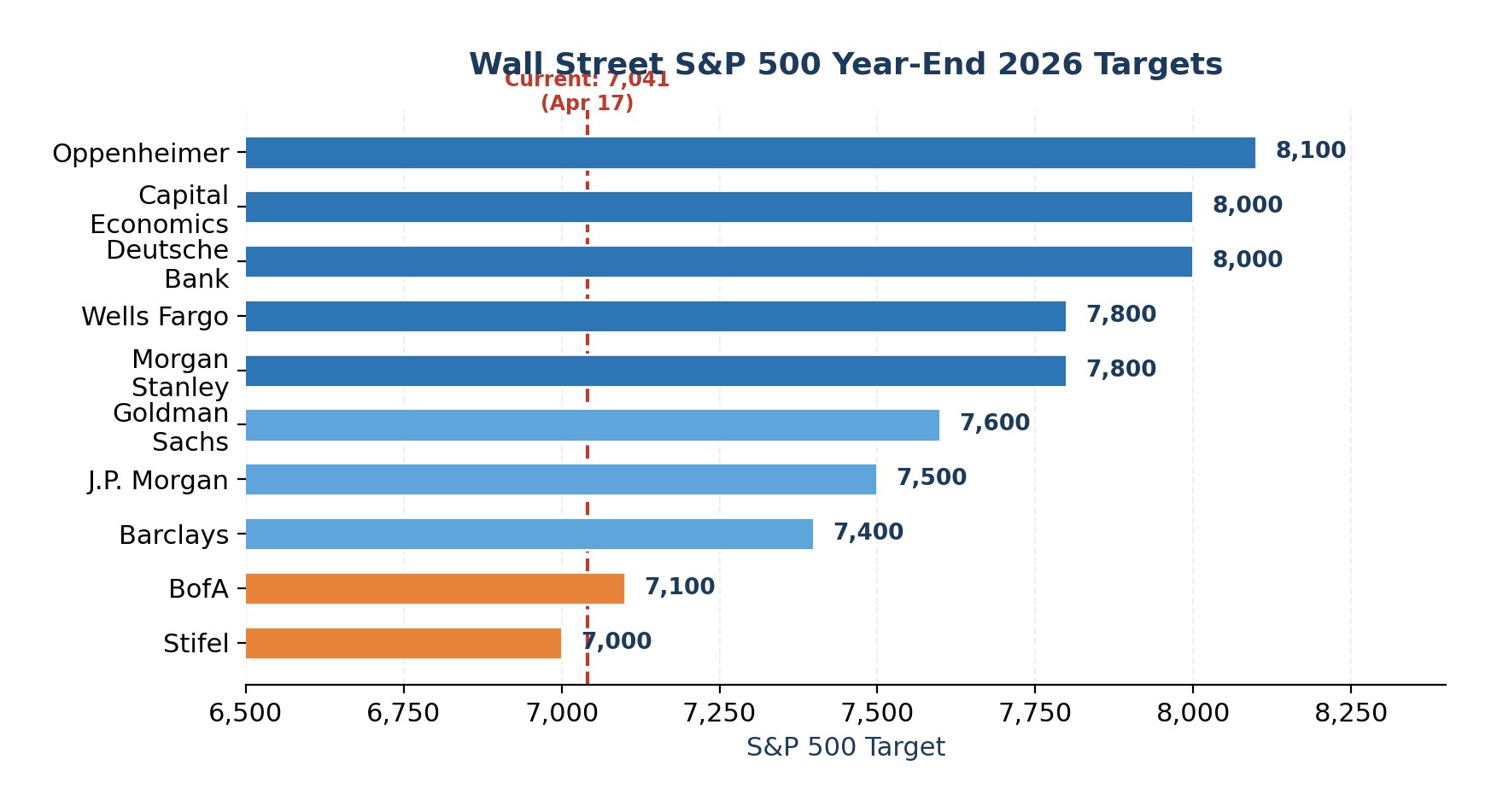

Terlepas dari risiko-risiko ini, target akhir tahun dari sisi penjualan mengelompok di kisaran 7.000-8.100, menyiratkan kenaikan 0-15% dari level saat ini. Median konsensus sekitar 7.635 menunjukkan bahwa Wall Street mengharapkan resolusi yang teratur. Namun perlu dicatat bahwa tidak ada perusahaan besar yang menyerukan tahun yang negatif.

Gambar 4. Target Akhir Tahun 2026 Wall Street S&P 500 Berdasarkan Perusahaan

Pendapat para ahli

Saya tidak menyerukan kehancuran, tetapi risiko-hadiah tampak miring ke sisi negatif untuk periode Mei-Oktober. Tiga risiko menyatu ketika pola musiman berubah menjadi kurang menguntungkan: guncangan minyak yang belum terselesaikan yang telah menghapus opsi penurunan suku bunga The Fed, valuasi dan leverage di dekat level tertinggi siklus, dan transisi kepemimpinan The Fed yang berpotensi diperebutkan pada bulan Mei. Ini bukan alasan untuk melikuidasi, tetapi ini adalah sinyal yang jelas untuk menyeimbangkan kembali.

Secara khusus, saya akan mengurangi eksposur yang berlebihan pada perusahaan-perusahaan teknologi berkapitalisasi besar dengan mengalihkan sebagian alokasi ke strategi S&P 500 dengan bobot yang sama, yang menangkap pemulihan pendapatan yang lebih luas tanpa risiko konsentrasi. Saya juga akan membangun kembali penyangga uang tunai setidaknya 10-15% dari nilai portofolio untuk bertindak secara oportunis jika penurunan September-Oktober terwujud.

Untuk kontrak berjangka, saya lebih menyukai posisi beli terukur pada emas berjangka dan hanya eksposur selektif pada minyak mentah berjangka pada saat terjadi penurunan, karena keduanya dapat memperoleh keuntungan jika tekanan geopolitik dan lindung nilai inflasi tetap tinggi.

Bagi investor yang nyaman dengan opsi, membeli put atau struktur kerah pelindung pada SPY saat VIX dikompresi menawarkan perlindungan downside asimetris dengan premi yang wajar. Dalam mata uang, saya lebih condong ke dolar AS dan franc Swiss daripada mata uang dengan beta tinggi dan sensitif terhadap pertumbuhan. Tujuannya bukan untuk menentukan waktu puncak, melainkan untuk memiliki portofolio yang benar-benar ingin Anda miliki ketika volatilitas kembali.

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto