OJK nilai pertumbuhan KPR single digit mencerminkan kehati-hatian bank di Indonesia

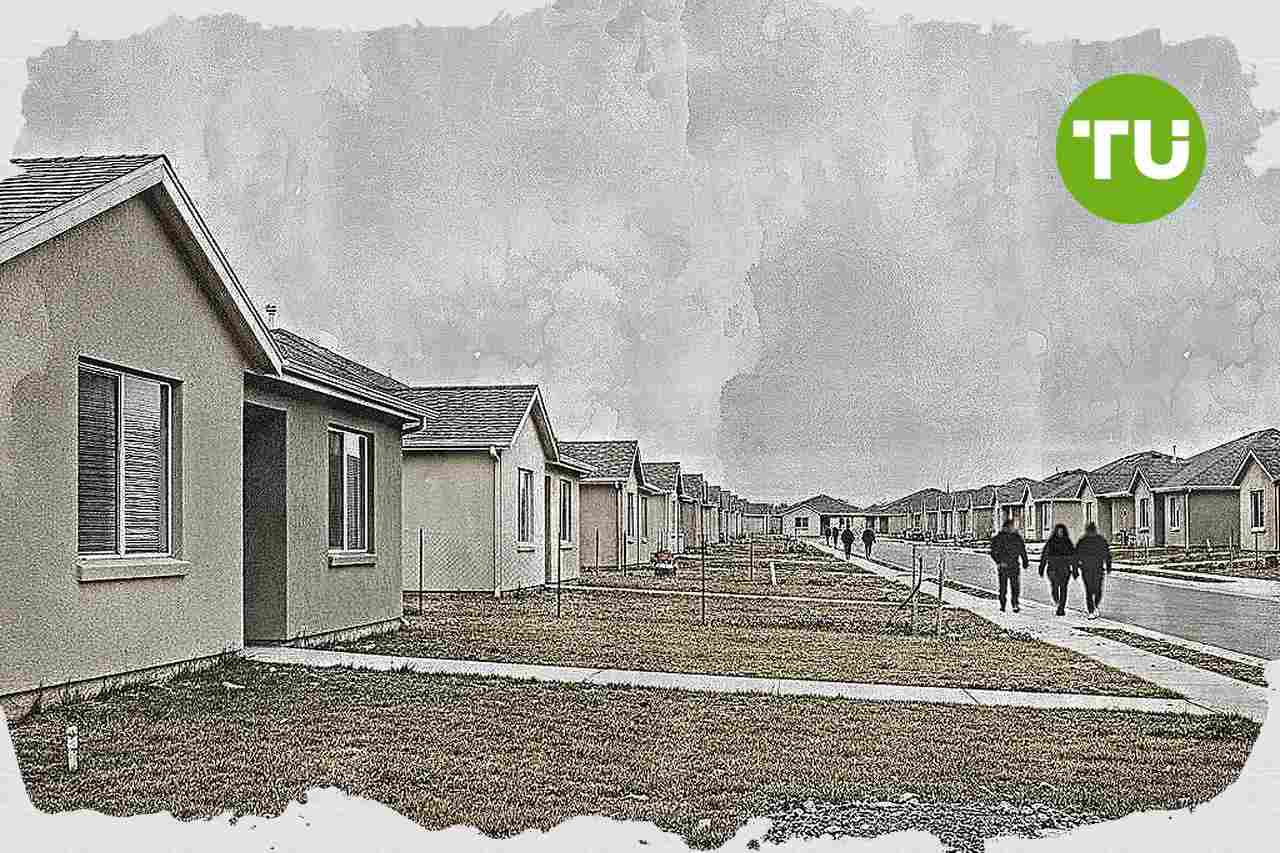

Penyaluran kredit pemilikan rumah di Indonesia masih tumbuh terbatas pada Maret 2026 di tengah ketidakpastian ekonomi dan tekanan pada daya beli, terutama di segmen rumah sederhana. Kondisi itu dinilai mencerminkan selektivitas perbankan dalam menjaga kualitas pembiayaan, sementara rasio kredit bermasalah KPR tetap berada pada level yang relatif terkendali.

Sorotan

- Penyaluran KPR per Maret 2026 hanya tumbuh 4,79% yoy, melambat signifikan dari 16,31% pada tahun sebelumnya dengan tekanan terdalam pada KPR rumah tipe 21.

- OJK mencatat rasio non-performing loan KPR tetap terjaga di 3,14% pada Maret 2026, menunjukkan kualitas kredit perbankan relatif stabil di tengah perlambatan.

- OJK menilai prospek pertumbuhan KPR tetap terbuka dengan stimulus seperti PPN DTP dan pengembangan skema pembiayaan perumahan inovatif untuk mendorong ekspansi kredit berkualitas.

Pertumbuhan KPR melambat pada Maret 2026

Seperti dilaporkan KONTAN, Otoritas Jasa Keuangan menyatakan penyaluran KPR pada Maret 2026 tumbuh 4,79% secara tahunan, melambat dari pertumbuhan 16,31% pada periode yang sama tahun sebelumnya. Perlambatan terjadi di hampir seluruh segmen pembiayaan rumah, dengan tekanan terdalam pada KPR rumah tipe 21.Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, mengatakan perbankan saat ini cenderung lebih selektif dalam proses underwriting untuk memastikan kemampuan bayar debitur tetap terjaga dalam jangka panjang. Menurut dia, pertumbuhan kredit perumahan tidak hanya ditopang dari sisi penawaran kredit, tetapi juga sangat dipengaruhi kemampuan masyarakat dalam memenuhi kewajiban cicilan secara berkelanjutan.

OJK menilai ketidakpastian ekonomi global turut mendorong bank menyesuaikan strategi agar ekspansi kredit tetap berkualitas dan risikonya terjaga. Sikap hati-hati itu, menurut otoritas, sejalan dengan prinsip prudential banking dan risk appetite masing-masing bank.

Kualitas kredit tetap terjaga dan prospek masih terbuka

Di tengah perlambatan pertumbuhan, OJK menegaskan kualitas KPR masih relatif terjaga. Hal itu tercermin dari rasio non performing loan KPR sebesar 3,14% pada Maret 2026, yang secara historis masih berada di kisaran level yang dinilai dapat dikelola oleh industri perbankan.OJK juga menyatakan perbankan memiliki manajemen risiko yang efektif dalam kondisi ekonomi saat ini. Ke depan, otoritas tetap optimistis penyaluran KPR masih berpeluang kembali tumbuh seiring dukungan program pemerintah di sektor perumahan.

Beberapa stimulus yang dinilai dapat menopang pertumbuhan antara lain keberlanjutan insentif Pajak Pertambahan Nilai Ditanggung Pemerintah, atau PPN DTP, serta pengembangan skema pembiayaan perumahan yang lebih inovatif. OJK berharap kombinasi dukungan kebijakan pemerintah dan bauran kebijakan otoritas dapat menjadi katalis bagi bank untuk memperkuat fungsi intermediasi, termasuk dalam penyaluran kredit perumahan.

Dalam artikel kami sebelumnya tentang perlambatan penyaluran KPR pada Maret 2026, kami menyoroti bahwa pertumbuhan KPR turun ke level 4,79% (yoy) dari 16,31% setahun sebelumnya, dengan tekanan terdalam pada KPR rumah tipe 21. Kami juga mencatat penilaian OJK bahwa bank makin selektif dalam underwriting untuk menjaga kualitas aset, sementara rasio NPL KPR tetap stabil di 3,14% dan peluang pemulihan didukung insentif PPN DTP serta skema pembiayaan yang lebih inovatif.

Berita TAG Immobilien Terbaru

-

AS

-

Afghanistan

Afghanistan

-

Afrika Selatan

Afrika Selatan

-

Albania

Albania

-

Aljazair

Aljazair

-

Angola

Angola

-

Arab Saudi

Arab Saudi

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaijan

Azerbaijan

-

Bahama

Bahama

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belanda

Belanda

-

Belarus

Belarus

-

Belgia

Belgia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Ceko

Ceko

-

Chili

Chili

-

Denmark

Denmark

-

Ekuador

Ekuador

-

El Salvador

El Salvador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Ethiopia

Ethiopia

-

Filipina

Filipina

-

Finlandia

Finlandia

-

Georgia

Georgia

-

Ghana

Ghana

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hongaria

Hongaria

-

India

India

-

Indonesia

Indonesia

-

Inggris Raya

Inggris Raya

-

Irak

Irak

-

Iran, Republik Islam

Iran, Republik Islam

-

Irlandia

Irlandia

-

Israel

Israel

-

Italia

Italia

-

Jamaika

Jamaika

-

Jepang

Jepang

-

Jerman

Jerman

-

Kamboja

Kamboja

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirgistan

Kirgistan

-

Kolombia

Kolombia

-

Kongo

Kongo

-

Korea

Korea

-

Kosta Rika

Kosta Rika

-

Kroasia

Kroasia

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Latvia

Latvia

-

Lebanon

Lebanon

-

Lesotho

Lesotho

-

Libya

Libya

-

Lithuania

Lithuania

-

Luksemburg

Luksemburg

-

Madagaskar

Madagaskar

-

Makedonia Utara

Makedonia Utara

-

Malaysia

Malaysia

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksiko

Meksiko

-

Mesir

Mesir

-

Moldova

Moldova

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambik

Mozambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Pantai Gading

Pantai Gading

-

Papua Nugini

Papua Nugini

-

Paraguay

Paraguay

-

Peru

Peru

-

Polandia

Polandia

-

Portugal

Portugal

-

Prancis

Prancis

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

RD Kongo

RD Kongo

-

Republik Dominika

Republik Dominika

-

Reuni

Reuni

-

Rumania

Rumania

-

Rwanda

Rwanda

-

Selandia Baru

Selandia Baru

-

Serbia

Serbia

-

Singapura

Singapura

-

Siprus

Siprus

-

Slovakia

Slovakia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spanyol

Spanyol

-

Sri Lanka

Sri Lanka

-

Suriah

Suriah

-

Swedia

Swedia

-

Swiss

Swiss

-

Taiwan, Provinsi Tiongkok

Taiwan, Provinsi Tiongkok

-

Tajikistan

Tajikistan

-

Tanzania

Tanzania

-

Thailand

Thailand

-

Tiongkok

Tiongkok

-

Trinidad dan Tobago

Trinidad dan Tobago

-

Tunisia

Tunisia

-

Turki

Turki

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Uni Emirat Arab

Uni Emirat Arab

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yaman

Yaman

-

Yordania

Yordania

-

Yunani

Yunani

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto