Czy 4-letni cykl Bitcoina się skończył?

Uwaga redakcyjna: Chociaż przestrzegamy ścisłej integralności redakcyjnej, ten post może zawierać odniesienia do produktów naszych partnerów. Oto wyjaśnienie, w jaki sposób zarabiamy pieniądze. Żadne dane ani informacje na tej stronie nie stanowią porady inwestycyjnej zgodnie z naszym Zastrzeżeniem.

Tradycyjny 4-letni cykl Bitcoina – napędzany przez halvingi ograniczające emisję nowych monet – może tracić na znaczeniu, gdy kapitał instytucjonalny przekształca zachowania rynkowe. Analitycy zauważają, że halvingi mają obecnie mniejszy wpływ na podaż, podczas gdy ETF-y i czynniki makroekonomiczne wywierają większy wpływ na ruchy cen. Zamiast powtarzalnych, przewidywalnych wzorców hossy i bessy, Bitcoin wydaje się ewoluować w bardziej dojrzały, płynnościowy aktyw, którego wyniki coraz bardziej odzwierciedlają globalne rynki finansowe.

W całej historii rynku kryptowalut wszystko miało tendencję do poruszania się w czteroletnich cyklach wokół halvingów Bitcoina. To zaprogramowany element polityki emisyjnej bitcoina, w której ilość nowych bitcoinów tworzonych co 210 000 bloków, czyli mniej więcej co cztery lata przy założonym czasie bloku dziesięciu minut, jest zmniejszana o połowę.

Warto zauważyć, że ten aspekt polityki monetarnej bitcoina zwykle kontroluje ruchy całego rynku kryptowalut, a nie tylko samego bitcoina. Chociaż inne aktywa kryptowalutowe mają własną wewnętrzną dynamikę, to jednak w dłuższej perspektywie wciąż podążają za światowym liderem i największą kryptowalutą.

Na przykład, Ethereum (ETH) radziło sobie dość słabo w okresie poprzedzającym finalizację przejścia na proof-of-stake we wrześniu 2022 roku, mimo deflacyjnych efektów tej zmiany dla samego aktywa ETH. Powinno to być postrzegane jako pozytywny rozwój dla dynamiki podaży ETH, ale hossa na bitcoinie zakończyła się po osiągnięciu szczytu w okolicach 69 000 USD w listopadzie 2021 roku i pociągnęła za sobą resztę rynku kryptowalut, gdy ostatecznie spadła poniżej 20 000 USD rok później – mniej więcej w czasie ogłoszenia upadłości giełdy FTX.

Biorąc to wszystko pod uwagę, wielu analityków zgadza się obecnie że czteroletni cykl kryptowalut skoncentrowany wokół halvingów Bitcoina dobiega końca. Wynika to z dwóch głównych czynników: same halvingi mają coraz mniejszy wpływ na tempo emisji bitcoina, a napływ kapitału instytucjonalnego jest po prostu zbyt duży.

Halvingi mają mniejsze znaczenie

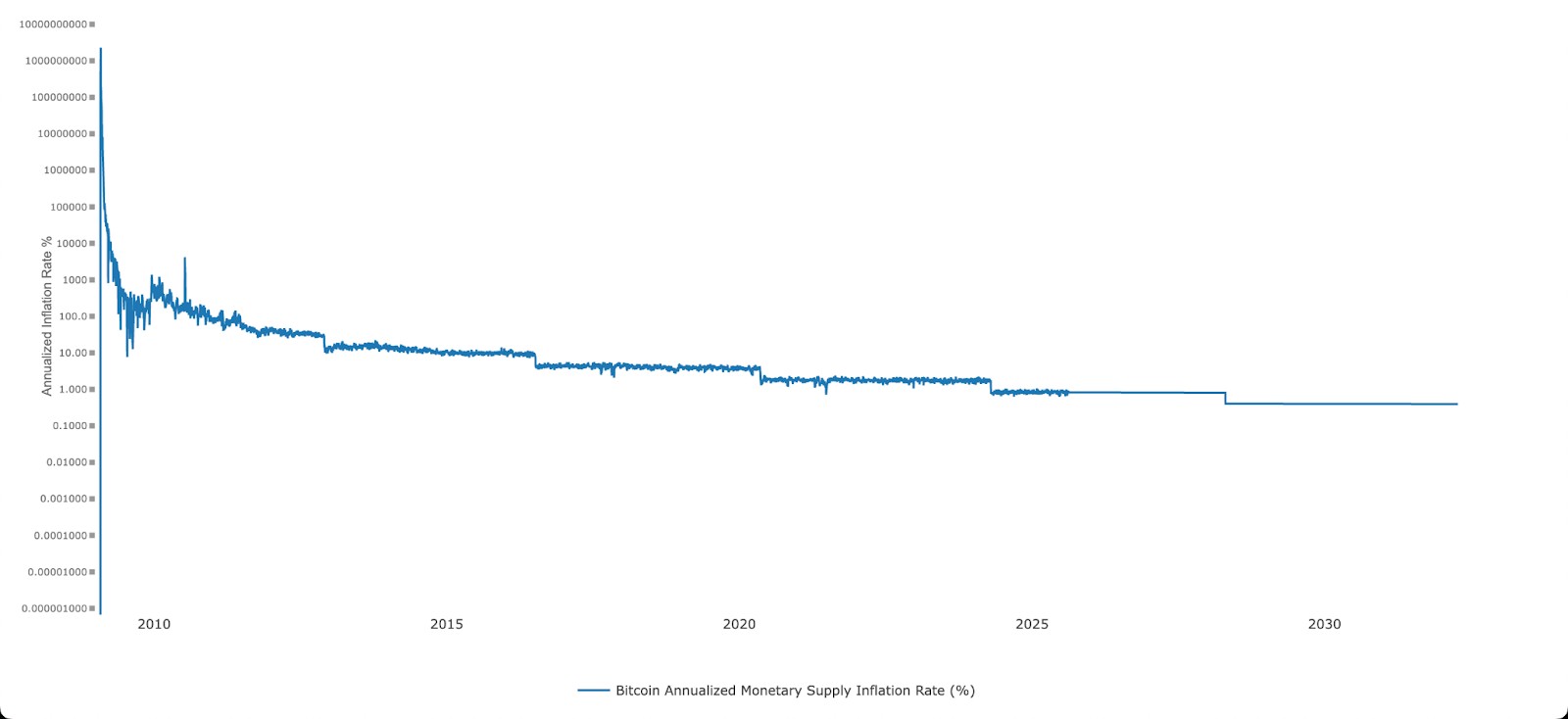

Tempo emisji nowych bitcoinów maleje z czasem, ale już znacznie spadło w porównaniu do początków. Tempo emisji bitcoina było astronomiczne, gdy sieć wystartowała, co było konieczne dla aktywa przechodzącego od zera do kilku milionów jednostek w ciągu kilku lat. Po ustabilizowaniu się na poziomie około 10% na początku lat 2010., roczna stopa emisji po ostatnim halvingu w kwietniu 2024 roku po raz pierwszy spadła poniżej 1%.

W przeszłości halvingi Bitcoina powodowały szoki podażowe na rynku, ponieważ ilość nowych bitcoinów generowanych przez górników była zmniejszana o połowę z dnia na dzień. Jednak rzeczywista zmiana tempa emisji również maleje z czasem. Pierwszy halving zmniejszył ilość nowych bitcoinów tworzonych w każdym bloku o 25, podczas gdy ostatni halving przyniósł spadek tylko o 3125 bitcoina. Dodatkowo, ten mniejszy spadek emisji odnosi się do jeszcze większej podaży istniejących bitcoinów.

Warto zauważyć, że skala każdego kolejnego dużego cyklu hossy bitcoina do tej pory – ze szczytami lokalnymi w latach 2013, 2017, 2021 i 2025 – była mniejsza niż w poprzednim cyklu, ponieważ bitcoin podąża za procesem malejących zwrotów. Co więcej, ostatni halving był pierwszym przypadkiem, gdy cena bitcoina osiągnęła nowe historyczne maksimum przed wydarzeniem halvingu (a nie w miesiącach po nim).

| Miesiąc | Cena minimalna, $ | Średnia cena, $ | Cena maksymalna, $ |

|---|---|---|---|

| Sierpień 2026 | 29 | 30 | 30 |

| Wrzesień 2026 | 31 | 32 | 33 |

| Październik 2026 | 31 | 31 | 32 |

| Listopad 2026 | 33 | 33 | 34 |

| Grudzień 2026 | 30 | 30 | 31 |

Kapitał instytucjonalny wszedł na rynek

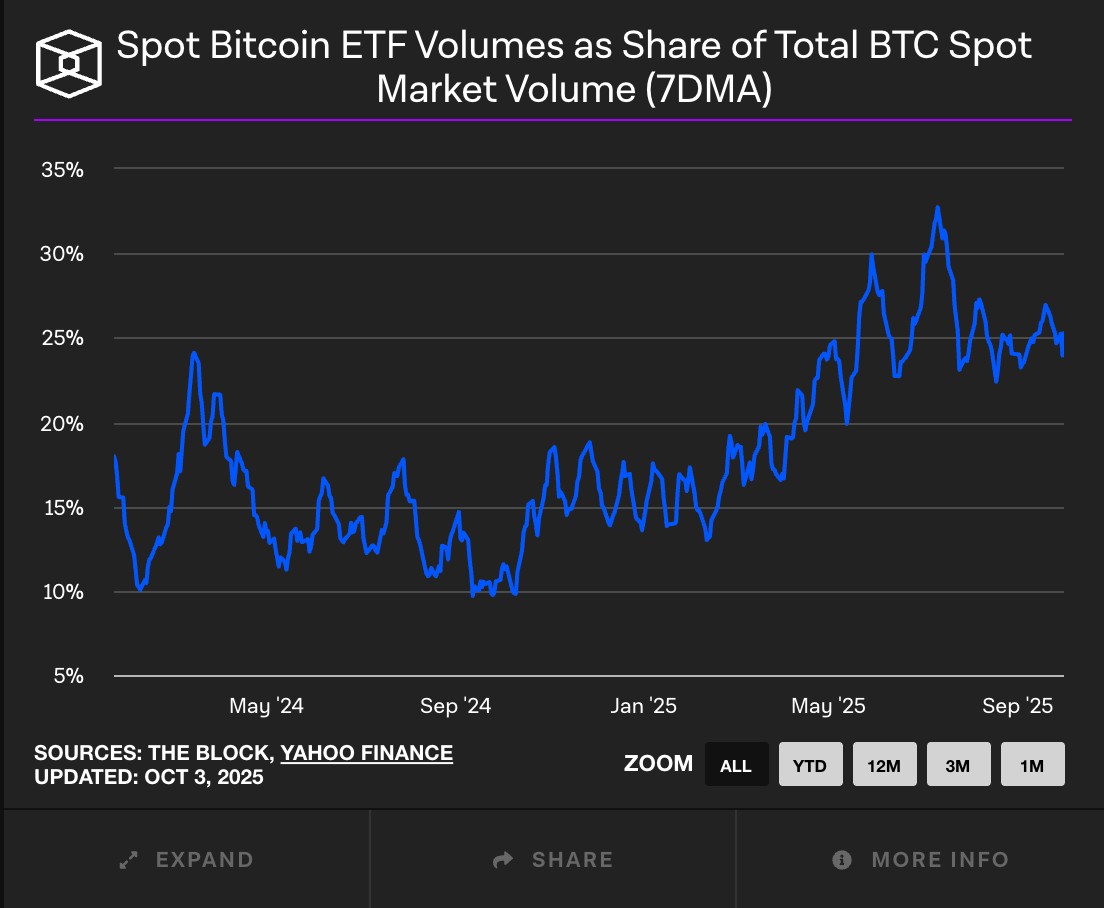

Oprócz dynamiki halvingu, na ruchy cen bitcoina wpływają obecnie znacznie większe kwoty, zwłaszcza po wprowadzeniu funduszy ETF na Bitcoina w USA. Według danych z The Block, ETF-y z USA odpowiadają obecnie za około 25% wolumenu handlu bitcoinem na rynku spot. Głównym motorem popytu instytucjonalnego jest iShares BitcoinTrust (IBIT) od BlackRock, który posiada w swoim funduszu bitcoiny o wartości ponad 90 miliardów dolarów.

Skala kapitału instytucjonalnego, który wszedł na rynek, przewyższa środki, które wcześniej były kojarzone z tym sektorem, co zapewnia większą płynność i utrudnia pojedynczemu podmiotowi wpływanie na cenę w dowolnym kierunku.

Teraz, gdy bitcoin jest ściślej powiązany z tradycyjnymi rynkami, jasne jest, że kaprysy tych graczy instytucjonalnych i czynniki makroekonomiczne będą miały większy wpływ na cenę bitcoina niż jego własna dynamika podaży. Te zmienione warunki, umożliwione przez zatwierdzenie ETF-ów na bitcoina w USA, zostały opisane w raporcie Coinbase przed ostatnim halvingiem.

W miarę jak Bitcoin coraz bardziej integruje się z globalnymi rynkami finansowymi, dostęp do niezawodnych platform handlowych staje się istotnym czynnikiem zarówno dla inwestorów detalicznych, jak i instytucjonalnych. Płynność, opłaty transakcyjne, dostępne instrumenty pochodne oraz standardy bezpieczeństwa mogą znacząco wpływać na efektywność handlu i zarządzanie ryzykiem. Poniższe porównanie przedstawia kilka giełd kryptowalut, na których inwestorzy mogą handlować Bitcoinem i innymi aktywami cyfrowymi na konkurencyjnych warunkach.

| Bybit.eu | Bitget | MEXC | Binance | Coinbase | |

|---|---|---|---|---|---|

|

Konto Demo |

Tak | Tak | Nie | Tak | Nie |

|

Obsługiwane monety |

415 | 831 | 2276 | 415 | 249 |

|

Min. depozyt, $ |

1 | 10 EUR | 1 | Nie | 10 |

|

Dźwignia spot |

1:1 | 1:10 | 1:5 | 1:10 | 1:3 |

|

Prowizja Spot Maker, % |

0.1 | 0.1 | 0 | 0.1 | 0.5 |

|

Prowizja Spot Taker, % |

0.1 | 0.1 | 0.05 | 0.1 | 0.5 |

|

TU ogólny wynik |

9.2 | 8.65 | 9.1 | 9.1 | 7.04 |

|

Otwórz konto |

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony.

|

Do brokera Twój kapitał jest zagrożony. |

Co dalej?

Aby było jasne, czy czteroletnie cykle dla bitcoina się skończyły, wciąż nie wiadomo, ponieważ obecny cykl nie osiągnął jeszcze końcowych etapów. Niemniej jednak, obserwatorzy rynku powinni mieć lepszy obraz tego, czy cykl czteroletni będzie kontynuowany, czy też pojawi się „nowa normalność” do końca roku. W poprzednich trzech cyklach hossa odwracała się w ostatnim kwartale roku kalendarzowego w dość dramatyczny sposób.

Niektórzy teoretyzowali, że załamanie rynku firm zarządzających skarbcami aktywów cyfrowych (DAT) mogłoby tym razem spowodować gwałtowny zwrot w trendzie wzrostowym bitcoina, jednak jak dotąd nie widać większych oznak problemów w tym sektorze.

Jak wskazuje nowy wspólny raport Checkonchain i Unchained, wciąż możliwe jest, że bitcoin wzrośnie znacznie powyżej obecnego poziomu cenowego w okolicach 120 000 USD; jednak mniej jasne jest, czy typowa mania wystąpi w ostatnich miesiącach roku, czy też powolny i stabilny wzrost może potrwać poza zwykłe czteroletnie okno.

Bitcoin News

Bitcoin traci impet, gdy niepewność makro ogranicza ożywienie

Apple pozwane za kradzież Bitcoinów o wartości 1,8 mln USD powiązaną z fałszywym portfelem w App Store

Współzałożyciel Allbridge: Wiele osób nawet nie zdaje sobie sprawy, że korzysta z mostów krypto

Prognoza ceny Bitcoina: presja na wsparcie rośnie wraz z odpływami z ETF-ów

Wydobycie Bitcoina staje się bardziej ekologiczne, ale debata się nie skończyła

Bitcoin zmaga się z oporem, podczas gdy odpływy z ETF i niepewność wokół Fed ciążą na nastrojach

Inwestorzy powinni przestać skupiać się na kalendarzu i zacząć zwracać uwagę na cykle płynności

Jako osoba śledząca ewolucję Bitcoina od ponad dekady, uważam, że wchodzimy w zupełnie nową fazę – definiowaną mniej przez zaprogramowaną rzadkość, a bardziej przez globalne przepływy kapitału. Czteroletni cykl był produktem młodości Bitcoina: prostą pętlą sprzężenia zwrotnego między halvingami, zainteresowaniem mediów i spekulacją detaliczną. Ten rytm działał, gdy płynność była niska, a narracje napędzały nastroje. Dziś jednak rytm rynku wyznaczają inne siły – polityka stóp procentowych, napływy do ETF-ów i strategie alokacji instytucjonalnej.

Z mojego punktu widzenia inwestorzy powinni przestać skupiać się na kalendarzu i zacząć zwracać uwagę na cykle płynności oraz apetyt na ryzyko na globalnych rynkach. Bitcoin stał się de facto aktywem makro, a jego zachowanie cenowe będzie coraz bardziej odzwierciedlać te same wzorce, które rządzą akcjami, obligacjami i złotem. To nie oznacza, że halving jest bez znaczenia – nadal wpływa na ekonomię górników i długoterminową podaż – ale jego rola jako mechanizmu wyznaczającego czas hossy i bessy słabnie.

Gdybym miał prognozować, powiedziałbym, że zmierzamy w kierunku ery, w której Bitcoin będzie handlowany bardziej jak cyfrowe złoto niż spekulacyjny zakład na technologię. Wzrost cen może stać się bardziej stabilny, mniej wybuchowy, ale też bardziej trwały. Ci, którzy oczekują kolejnego „wystrzału po halvingu”, mogą się rozczarować, ale ci, którzy dostosują się do tej strukturalnej dojrzałości, prawdopodobnie znajdą większą stabilność – i potencjalnie długoterminową szansę – w nadchodzących latach.

Wniosek

Wszystko wskazuje na to, że tradycyjny, 4-letni cykl Bitcoina może stopniowo tracić na znaczeniu wobec rosnącej roli graczy instytucjonalnych i nowych instrumentów finansowych, takich jak fundusze ETF. Skutki kolejnych halvingów są coraz bardziej przewidywalne i mniej spektakularne, podczas gdy napływ dużego kapitału nadaje rynkowi zupełnie nową dynamikę. Przykłady z ostatnich miesięcy pokazują, że decyzje podejmowane przez fundusze czy banki inwestycyjne potrafią wywołać większe ruchy niż cykliczne zmniejszanie podaży Bitcoina. Ostatecznie to nie algorytm halvingowy, lecz płynność i decyzje instytucji zaczynają grać pierwsze skrzypce w kształtowaniu przyszłości kryptowalut.

Najczęściej zadawane pytania

Jak wpływ ETF-ów na Bitcoina zmienił dynamikę cykli rynkowych?

Dlaczego zmniejszający się wpływ halvingów na podaż Bitcoina jest istotny dla inwestorów?

Czy inne kryptowaluty nadal podążają za cyklem Bitcoina, mimo słabnącego znaczenia halvingów?

Jakie oznaki wskazują na dojrzewanie rynku Bitcoina i koniec typowych cykli czteroletnich?

Najlepsze wybory i analizy redakcji

Tysiąc patentów blockchain: Dlaczego Circle chce portfela IBM

Współzałożyciel Allbridge: Wiele osób nawet nie zdaje sobie sprawy, że korzysta z mostów krypto

Wydobycie Bitcoina staje się bardziej ekologiczne, ale debata się nie skończyła

Największe IPO w Azji: Jak CXMT stało się najcenniejszą firmą w Chinach

Globalny fintech w 2026 roku: Trzy trendy, które mają znaczenie

Polowanie na właścicieli krypto: Dlaczego przestępcy przenieśli się do świata offline

Powiązane artykuły

Zespół, który pracował nad tym artykułem

Kyle zaczął eksplorować Bitcoin w 2013 roku, kiedy zainteresowanie publiczne kryptowalutami dopiero zaczynało rosnąć. Na początku było to bardziej hobby.

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto