Jak odrodzenie wydobycia metali szlachetnych zmienia portfele w 2026 roku

Jedną z najważniejszych historii rynkowych 2026 roku poza sektorem technologicznym były silne wyniki złota i srebra. Srebro podrożało o 80% w ciągu ostatnich 12 miesięcy. Złoto zyskało około 30% w ciągu ostatniego roku, oscylując w granicach 4200 USD za uncję, a w ciągu ostatnich pięciu lat wzrosło o ponad 125%. Rajd na metalach szlachetnych był imponujący, ale wiele spółek wydobywczych dostarczyło jeszcze wyższe stopy zwrotu dzięki swojej dźwigni operacyjnej wobec rosnących cen surowców.

Ten artykuł został przetłumaczony z oryginału. Przeczytaj oryginalną wersję przygotowaną przez naszego korespondenta tutaj.

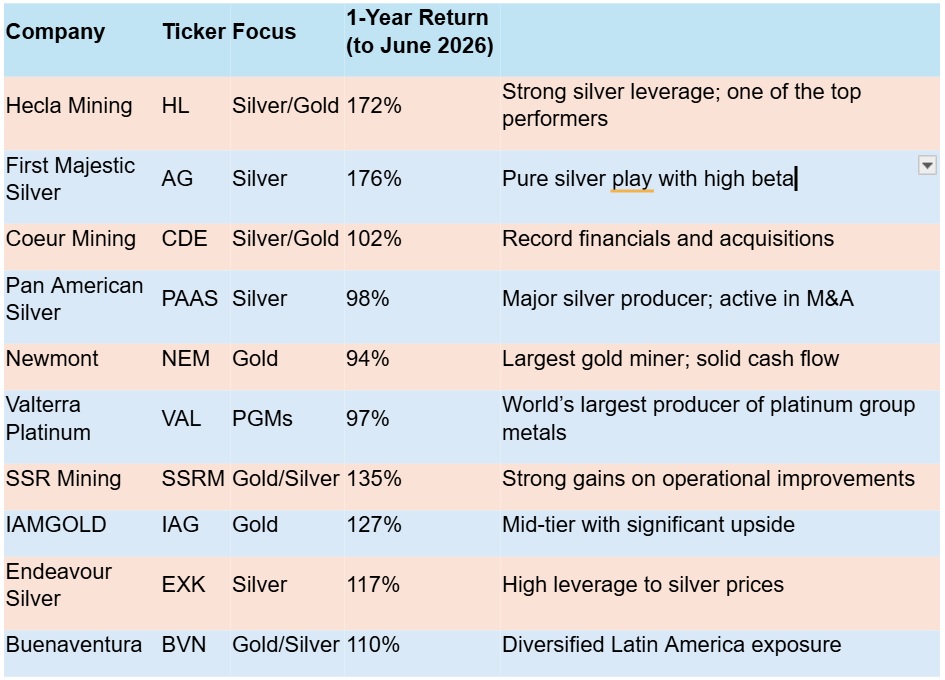

Zwroty z akcji spółek z sektora metali szlachetnych w ciągu 1 roku

Dwie z najlepiej radzących sobie spółek są silnie powiązane ze srebrem – zarówno Hecla Mining, jak i First Majestic Silver urosły o ponad 170% w ciągu ostatnich 12 miesięcy. Choć cena srebra gwałtownie przebiła poziom 100 USD/oz na początku 2026 roku, zanim osiadła w przedziale 70-80 USD/oz, wygenerowało to ogromną ekspansję marży dla obu firm. Hecla niemal podwoiła swoje zyski, podczas gdy First Majestic osiągnął rekordową produkcję na poziomie 15,4 mln uncji w 2025 roku. To, w połączeniu z przejęciem Gatos Silver w Meksyku i gwałtownym wzrostem przychodów w ciągu ostatnich trzech kwartałów, wyjaśnia skokowy wzrost kursu akcji.

Nastąpiło pewne cofnięcie z rekordowych cen srebra i złota – które na początku tego roku przebiło 5000 USD/oz – ale wielu analityków pozostaje przekonanych, że najlepsze dopiero przed nami.

Dlaczego banki są nastawione byczo do złota

JP Morgan pozostaje optymistą w kwestii złota, z ceną docelową na poziomie 6300 USD/oz do końca 2026 roku i powrotem do 5000 USD/oz w IV kwartale, wskazując na dalsze zakupy banków centralnych i dywersyfikację aktywów jako główne czynniki napędzające cenę. Wells Fargo, UBS i Bank of America również widzą złoto powyżej 6000 USD/oz do końca roku.

Goldman Sachs jest bardziej konserwatywny, prognozując cenę złota na poziomie 5400 USD/oz do końca 2026 roku.

World Gold Council oraz China Gold Market Update wskazują na pozornie nieodwracalny trend – dedolaryzację głównych gospodarek świata, proces, który przyspieszył od czasu zamrożenia rosyjskich aktywów w USD w 2022 roku. Wywołało to panikę wśród gospodarek rywalizujących z USA, że ich aktywa przechowywane za granicą mogą być zagrożone. Przekaz jest jasny – nie można ufać USA w kwestii swojego bogactwa. Kraje wzięły to pod uwagę i zaczęły kupować złoto.

Innym czynnikiem kierującym kapitał w stronę złota są rosnące obawy o wymykający się spod kontroli dług publiczny w USA i innych krajach Zachodu, co ostatecznie osłabia wartość USD i wywołało bezprecedensową falę zakupów opcji kupna (call) na złoto przez instytucje.

Jednym z najprostszych sposobów na uzyskanie ekspozycji na złoto dla instytucji i osób prywatnych są fundusze ETF. Dane World Gold Council pokazują, że na koniec 2025 roku fundusze ETF posiadały oszałamiające 4025 ton złota.

„Popyt na złoto pozostaje szeroki, obejmując osoby prywatne, family offices, inwestorów instytucjonalnych i banki centralne, przy czym trwająca akumulacja przez banki centralne stanowi szczególnie silny fundament dla rynku” – twierdzi firma inwestycyjna Baker Steel. „Wydaje się, że nabywcy ci będą kontynuować gromadzenie złota w 2026 roku i później”.

Choć perspektywy są obiecujące, warto pamiętać, że metale szlachetne nie są dla osób o słabych nerwach. Są one podatne na ekstremalną zmienność – co jest jednym z powodów, dla których wielu zarządzających funduszami je uwielbia – a po hossie następują długotrwałe okresy bessy. Firmy, które faktycznie wydobywają te metale, mają różne poziomy dźwigni względem bazowych surowców – im niższa marża zysku w czasie bessy, tym mocniej kurs akcji przyspiesza, gdy ceny metali szlachetnych rosną.

Porównajmy obecny rynek z bessą z lat 2011–2020, kiedy ceny metali szlachetnych były niskie, górnicy walczyli o spłatę zadłużenia, a projekty były anulowane. Był to ponury czas dla sektora wydobywczego.

Polowanie na przejęcia

Od tego czasu wiele się zmieniło. Obecnie najwięksi wydobywcy (Tier 1) są na ścieżce przejęć, aby zastąpić wyczerpujące się rezerwy i zwiększyć skalę wzrostu. Nawet średniej wielkości firmy wydobywcze czują presję na akwizycje i konsolidację. W 2025 roku Pan American Silver złożył ofertę o wartości 2,1 miliarda dolarów na MAG Silver, gdzie główną nagrodą była kopalnia Juanicipio w Zacatecas w Meksyku.

Coeur Mining dąży do rozszerzenia i dywersyfikacji swojej bazy aktywów poprzez dwie duże transakcje w ciągu ostatnich dwóch lat:

- przejęcie New Gold Inc., które równoważy portfel zdominowany przez srebro o maksymalnie 815 000 uncji złota i kolejne 19-22 miliony uncji srebra, a także 50 milionów funtów miedzi rocznie.

- w 2025 roku sfinalizowano przejęcie SilverCrest Metals, transakcję opartą wyłącznie na akcjach o wartości 1,7 miliarda dolarów, co przekształciło Coeur w wiodącą globalną spółkę srebrną.

Podczas gdy transakcje te przyczyniły się do niemal podwojenia przychodów w 2025 roku, gwałtownie rosnąca cena srebra przełożyła się na 10-krotny wzrost zysku netto, co pozwoliło spółce na wypłatę pierwszej w historii dywidendy i rozpoczęcie programu skupu akcji własnych.

Inną firmą zyskującą nowe życie dzięki wyższym cenom metali szlachetnych jest Pan American Silver, która sfinalizowała przejęcie MAG Silver i przyspieszyła swój wzrost organiczny. Dało jej to skalę i gotówkę, aby przygotować się do kolejnej fazy rozwoju.

Kolejną firmą na ścieżce przejęć jest Gold Fields, która sfinalizowała zakup australijskiej spółki Gold Road Resources za 2,4 miliarda dolarów w gotówce, tuż po wykupie kanadyjskiego Osisko Mining za 1,4 miliarda dolarów. Wcześniej Gold Fields przejęło kopalnie Granny Smith, Lawlers i Darlot od Barrick Gold w Australii Zachodniej, co zapewniło spółce bardziej zróżnicowaną ekspozycję na aktywa Tier 1 (duże, wysokiej jakości, niskokosztowe i długowieczne kopalnie).

Argumenty inwestycyjne

Poniższy wykres pokazuje, ile uncji złota potrzeba byłoby do zakupu indeksu S&P 500 w danym miesiącu. Patrząc długoterminowo, złoto jest wciąż tanie w stosunku do akcji – choć nie tak tanie, jak w 2010 roku.

Stosunek S&P 500 do złota. Źródło: MacroTrends

Poniższa tabela pokazuje, jak złoto i srebro radziły sobie w stosunku do rynku akcji w ciągu 10 lat. Co zaskakujące, srebro okazuje się najlepszą inwestycją dekady, wyprzedzając rynek akcji (całkowite zwroty, w tym dywidendy) oraz złoto. Wyniki rynku akcji zostały silnie zniekształcone przez nadzwyczajne wyniki spółek technologicznych, takich jak Amazon i Nvidia.

Całkowity zwrot z indeksu giełdowego (z dywidendami) vs złoto i srebro

Wydobywcy złota i srebra nauczyli się na brutalnych doświadczeniach ostrożnego podejścia do długu. Wyszli z kilku chudych lat z kluczowymi dyscyplinami finansowymi i operacyjnymi wpisanymi w ich styl zarządzania – spłacać długi, utrzymywać koszty operacyjne na jak najniższym poziomie i planować przyszłość tak, jakby czasy boomu miały się zaraz skończyć.

Nie zawsze chodzi o przejęcia: największy na świecie wydobywca złota, Newmont, sfinalizował w ostatnich latach osiem sprzedaży aktywów o wartości 3,4 miliarda dolarów w celu optymalizacji portfela. Barrick Mining zarobił 2,4 miliarda dolarów na sprzedaży projektu Donlin Gold na Alasce, kopalni złota Hemlo w Kanadzie oraz różnych aktywów w Afryce. Podobnie Equinox Gold Corp. sprzedał swoje operacje w Brazylii za 1 miliard dolarów, aby skupić się na Ameryce Północnej.

Komentarz eksperta

Możemy rzeczywiście znajdować się na początku wieloletniego cyklu wzrostowego dla metali szlachetnych i ogólnie surowców. Dedolaryzacja jest faktem i przyspiesza. Kraje zaczynają odchodzić od dolara amerykańskiego, a złoto jest oczywistym kandydatem na jego zastępcę. Kraje BRICS mają niedowagę w złocie, a ich banki centralne zaczęły zwiększać zakupy kruszcu, aby zabezpieczyć się przed deprecjacją walut. Widzimy, że popyt na złoto i srebro pozostaje silny w obliczu ograniczeń podażowych, co będzie nadal wspierać ceny. Budujące jest to, że sektor wydobywczy, nauczywszy się dyscypliny w chudych latach, kontynuuje te praktyki teraz, gdy warunki operacyjne są łatwiejsze. Podsumowanie

Odrodzenie wydobycia metali szlachetnych w 2026 roku przekształciło ten sektor z zapomnianego zakątka rynku w jednego z jego najsilniejszych liderów. Dzięki rekordowym cenom, solidnym marżom i przyspieszającym fuzjom i przejęciom, dobrze pozycjonowani wydobywcy dostarczają ponadprzeciętne zyski. Dla wnikliwych inwestorów cykl ten wciąż oferuje znaczny potencjał wzrostu — pod warunkiem, że będą poruszać się w warunkach zmienności z zachowaniem dyscypliny.

bonus depozytowy dla wszystkich klientów

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto