JPMorgan podnosi cenę docelową akcji Apple do 315 USD i przewiduje wzrost zysków

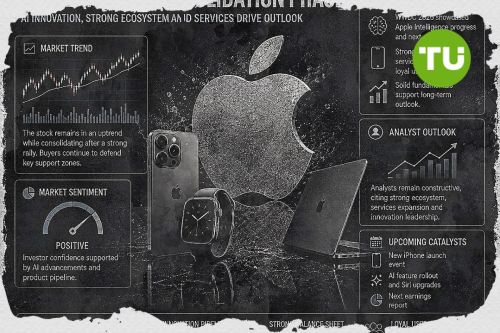

JPMorgan spodziewa się, że Apple osiągnie lepsze wyniki w pierwszym kwartale fiskalnym, wskazując na większy niż oczekiwano popyt na iPhone'a i niższe koszty operacyjne jako kluczowe czynniki.

Ten artykuł został przetłumaczony z oryginału. Przeczytaj oryginalną wersję przygotowaną przez naszego korespondenta tutaj.

Bank podtrzymał swoją przeważającą ocenę i podniósł cenę docelową do 315 USD z 305 USD, co oznacza około 27% wzrost w stosunku do obecnych poziomów, donosi CNBC.

Apple opublikuje w czwartek wyniki finansowe, a JPMorgan uważa, że rynek nie docenia krótkoterminowej konfiguracji tego druku. W ciągu ostatnich 12 miesięcy akcje Apple wzrosły o 11%, nieznacznie ustępując 13,4% wzrostowi indeksu S&P 500. Analityk Samik Chatterjee argumentował, że to względne opóźnienie stworzyło bardziej atrakcyjny punkt wejścia. Jego zdaniem tło wyceny wygląda na wspierające w kierunku tego, co może być kluczowym odcinkiem cyklu produktowego.

Popyt na iPhone'a a obawy o marże

Chatterjee powiedział, że uwaga inwestorów została zdominowana przez obawy związane z presją na marżę brutto, głównie z powodu gwałtownego wzrostu kosztów pamięci. Zwrócił również uwagę na ciągłe obawy o elastyczność cenową iPhone'a i słabsze sygnały dotyczące wzrostu usług App Store w poszczególnych kwartałach. Mimo to uważa, że dane związane z silnym popytem na iPhone'a 17 były wystarczająco silne, aby zrównoważyć szum. JPMorgan podkreślił, że Apple jest notowane na poziomie około 30-krotności zysków w kolejnych dwunastu miesiącach, poniżej typowej wielokrotności szczytowej obserwowanej w głównych cyklach iPhone'a.

Dla kontekstu, Chatterjee zauważył, że Apple handluje bliżej ~ 32x przed falą aktualizacji iPhone'a napędzaną przez 5G. Ta luka w wycenie, w połączeniu z oczekiwaniami na niewielki wzrost, wspiera bardziej konstruktywne podejście do wyników. Ogólnie rzecz biorąc, bank postrzega ostrożność rynku jako potencjalnie przesadzoną w stosunku do podstaw.

Zmniejszenie kosztów, usługi nadal czynnikiem decydującym

JPMorgan spodziewa się, że Apple pobije zarówno szacunki zysków, jak i przychodów w tym kwartale, w czym pomoże siła iPhone'a i koszty operacyjne poniżej prognoz. Bank dostrzega również podobny wzorzec w kwartale marcowym, co sugeruje, że dynamika może trwać dłużej niż tylko jeden wydruk. Co ważne, Chatterjee uważa, że wpływ wyższych kosztów pamięci na marżę może okazać się bardziej ograniczony niż się obawiano w miarę upływu roku.

Po stronie usług spodziewa się wzrostu bliższego 7% rok do roku, co byłoby poniżej prognozy Apple na poziomie 14%, utrzymując ten segment w centrum uwagi inwestorów. Mimo to podkreślił, że Apple ma "wiele dźwigni" poza App Store, które mogą z czasem wspierać ekspansję usług. Jeśli te dźwignie zaczną pojawiać się wyraźniej w wynikach lub prognozach, może to pomóc w zmianie nastrojów, nawet jeśli wzrost usług pozostanie nierównomierny w krótkim okresie.

Niedawno pisaliśmy, że prezydent Donald Trump złożył pozew o wartości 5 miliardów dolarów w sądzie stanowym na Florydzie, oskarżając JPMorgan Chase i dyrektora generalnego Jamiego Dimona o zamknięcie jego kont i odcięcie usług bankowych na około siedem tygodni po zamieszkach na Kapitolu 6 stycznia 2021 r., rzekomo z powodów politycznych i reputacyjnych.

bonus depozytowy dla wszystkich klientów

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto