Po gwałtownym rajdzie w maju, europejski gaz wszedł w fazę korekty. Kontrakt TTF spadł do około 48 €/MWh na początku czerwca w związku z doniesieniami o postępach w negocjacjach między Stanami Zjednoczonymi a Iranem oraz zmniejszeniem obaw o potencjalne zakłócenia dostaw na Bliskim Wschodzie.

Ten artykuł został przetłumaczony z oryginału. Przeczytaj oryginalną wersję przygotowaną przez naszego korespondenta tutaj.

Rynek stopniowo wycenia geopolityczną premię, która była wcześniej uwzględniona w cenach.

Presja sprzedażowa rośnie, ale spadek wciąż ma charakter techniczny

Obecna korekta wynika głównie z realizacji zysków po silnym rajdzie oraz mniejszego prawdopodobieństwa natychmiastowej eskalacji wokół cieśniny Ormuz. Dodatkowymi czynnikami są stosunkowo łagodne warunki pogodowe w Europie i słaby popyt sezonowy. Jednak spadek nie jest jeszcze poparty poprawą fundamentalnej równowagi rynku: europejskie magazyny gazu są zapełnione jedynie w około 40%, co jest znacząco poniżej średnich poziomów z ostatnich lat.

Europa pozostaje podatna na wszelkie zakłócenia dostaw LNG

Mimo spadku cen, rynek nadal wykazuje strukturalną ciasnotę. Europa jest silnie uzależniona od importu LNG, a konkurencja z Azją o dostępne ładunki może się nasilić w drugiej połowie lata. Analitycy Rabobank i ING zauważają, że rynek może zbyt szybko wyceniać scenariusz normalizacji, podczas gdy każde nowe zakłócenie może ponownie gwałtownie podnieść ceny.

Perspektywy krótkoterminowe

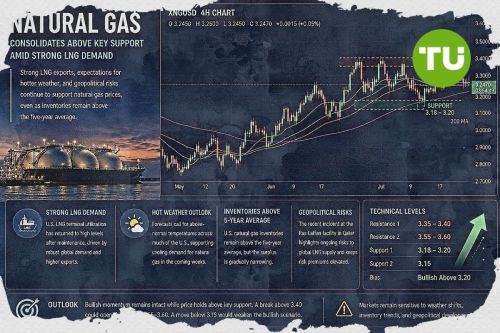

Odbicie cen NATGAS zostało zatrzymane przez opór w okolicach poziomu 3,24 USD, gdzie – jak wspomniałem w artykule Gaz ziemny zbliża się do kluczowego oporu na poziomie 3,24 USD – pojawiła się realizacja zysków z długich pozycji, co spowodowało cofnięcie cen w okolice wsparcia przy 3,00 USD. Z obecnych poziomów możliwe jest odbicie w górę; jednak przełamanie wsparcia otworzyłoby drogę do spadku w okolice 2,90 USD.

Najnowsze wiadomości Natural Gas

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto