Compreendendo os Ciclos do Mercado Imobiliário e o que os Impulsiona

Nota editorial: Embora sigamos a integridade editorial estrita, esta postagem pode conter referências a produtos de nossos parceiros. Aqui está uma explicação de Como ganhamos dinheiro. Nenhum dos dados e informações nesta página da web constitui um conselho de investimento de acordo com nosso Aviso Legal.

Os ciclos do mercado imobiliário seguem padrões emocionais e financeiros que vão muito além da simples dinâmica de oferta e demanda. Eles se desenrolam em fases, desde a recuperação até a expansão, excesso de oferta e eventual retração, impulsionados pelo acesso ao crédito, atrasos nas políticas e sentimento dos investidores. Reconhecer sinais precoces como dificuldade de acesso à moradia, aumento do endividamento ou compras especulativas é fundamental para navegar por essas poderosas mudanças econômicas.

Os ciclos do mercado imobiliário não são impulsionados por simples gráficos de oferta e demanda. Eles são moldados pelo comportamento humano, pelo desenho do crédito e pelas reações das políticas, que geralmente chegam tarde. Quando a maioria das pessoas percebe um boom imobiliário, ele já está superaquecido. E quando a queda começa, o dano se espalha além do setor imobiliário, afetando empregos, crédito e as contas do governo. Esses ciclos demoram a se formar, mas são brutais para serem desfeitos. Compreendê-los significa olhar além dos preços e observar o descompasso entre as ações das políticas e as emoções do mercado.

Compreendendo os ciclos do mercado imobiliário

O mercado imobiliário, assim como outros mercados financeiros, se move em ciclos. Os preços não sobem ou caem indefinidamente. Em vez disso, seguem padrões reconhecíveis influenciados por condições econômicas, comportamento dos compradores, taxas de juros e mudanças na oferta e demanda. Obter uma compreensão clara desses ciclos permite que investidores, proprietários e formuladores de políticas tomem decisões mais informadas sobre o momento, a estratégia e a gestão de riscos.

Fases de um ciclo típico

Os mercados imobiliários tendem a seguir um ciclo de quatro fases: recuperação, expansão, superoferta e recessão. Cada fase possui seus próprios fatores de impulso, sinais e riscos.

Recuperação

Começa após uma queda, quando os preços estão baixos e a demanda é fraca.

Novas construções são mínimas e as taxas de vacância são altas.

Investidores com visão de longo prazo frequentemente entram no mercado de forma discreta.

Os aluguéis podem começar a se estabilizar, sinalizando que o fundo está próximo.

Expansão

A demanda aumenta, os preços sobem e novas construções são iniciadas.

O crescimento do emprego e o aumento da renda estimulam mais compras de imóveis.

A vacância de aluguéis diminui e os aluguéis começam a subir.

A confiança do consumidor no mercado imobiliário retorna.

Hiperoferta

A oferta começa a superar a demanda à medida que os incorporadores constroem em excesso.

O estoque aumenta, o crescimento dos preços desacelera e o tempo de permanência no mercado cresce.

Os aluguéis podem se estabilizar à medida que as vagas voltam a subir.

O mercado começa a mostrar sinais de saturação, mesmo que os preços ainda estejam altos.

Recessão

A demanda cai, os preços se ajustam e a atividade de construção desacelera.

Execuções hipotecárias e reduções de preços tornam-se mais comuns.

O interesse dos investidores diminui e o apetite por risco encolhe.

O ciclo se prepara para reiniciar rumo à recuperação.

Compreender em que fase do ciclo o mercado se encontra é fundamental para decidir quando comprar, vender ou manter ativos imobiliários.

Indicadores-chave durante cada fase

Diferentes indicadores podem ajudar você a identificar em qual fase o mercado está. Observar esses sinais de perto ajuda investidores a evitar decisões tomadas no momento errado e permite que formuladores de políticas ajam com antecedência.

| Fase do Mercado | Indicadores-Chave |

|---|---|

| Recuperação | Altas taxas de vacância, mas gradualmente em declínioAluguéis estáveis ou levemente crescentesPreços dos imóveis se estabilizando após quedas anterioresCrescente interesse de investidores em propriedades subvalorizadas |

| Expansão | Crescimento constante de empregos e renda Alta nos preços das casas e na demanda por aluguel Absorção mais rápida do estoque de imóveis disponíveis Aumento nos alvarás de construção e início de novas obras |

| Hiperoferta | O estoque de imóveis aumenta mais rápido do que a demandaO crescimento dos preços das casas desacelera ou estagnaAtividade de construção excessivaImóveis permanecem mais tempo no mercado |

| Recessão | Queda ou estagnação dos preços dos imóveis por vários meses Redução do interesse dos compradores e menos aprovações de mortgage Aumento de inadimplências ou execuções hipotecárias Queda na construção e menos lançamentos de novos projetos |

Perspectiva histórica sobre bolhas imobiliárias

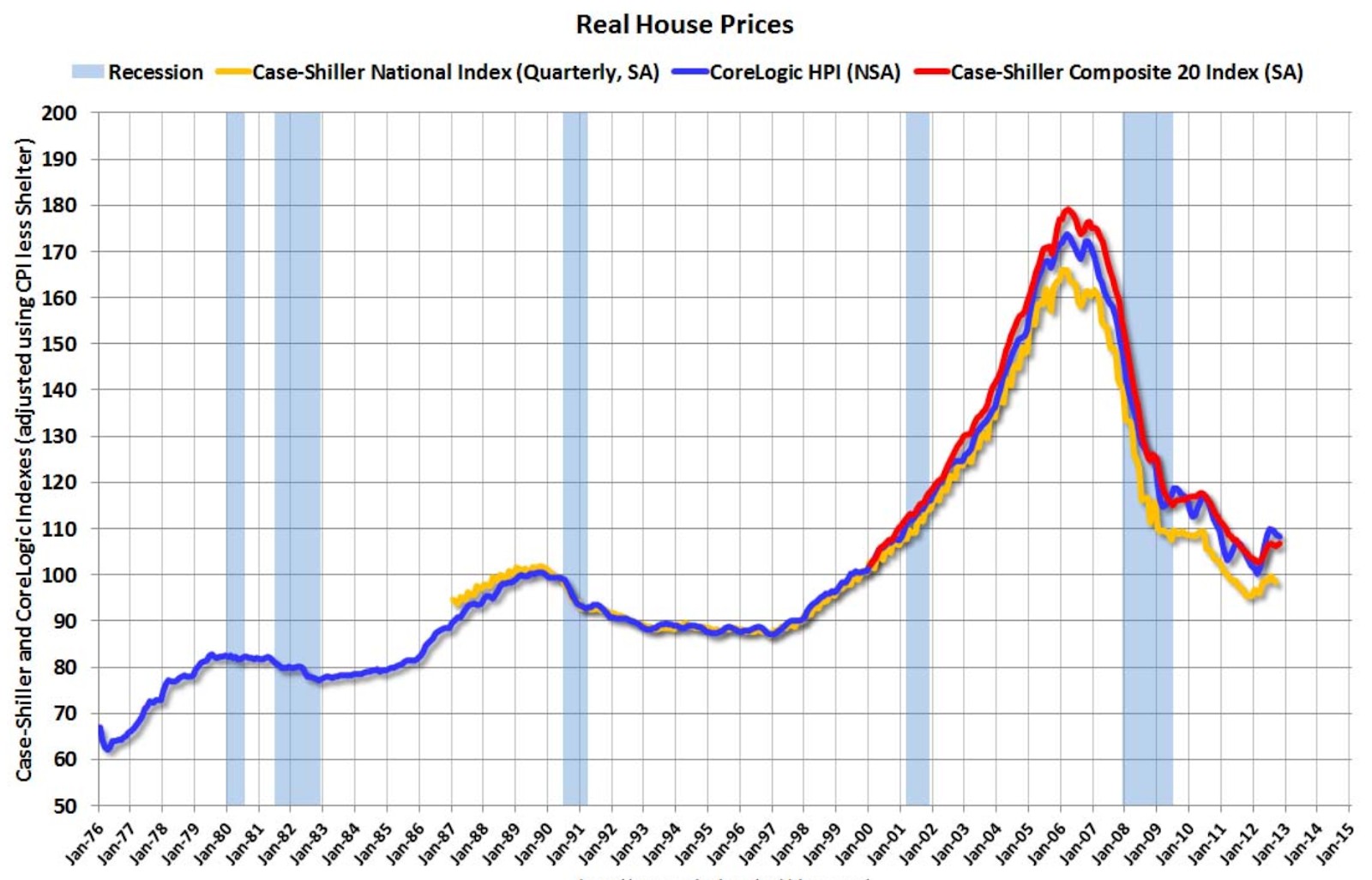

As bolhas imobiliárias ocorrem quando os preços sobem muito além do valor real sustentado pela renda, aluguel ou fundamentos econômicos. Elas são frequentemente impulsionadas por crédito fácil, compras especulativas e excesso de confiança dos investidores. Embora os preços possam disparar por anos, essas bolhas tendem a estourar com consequências prejudiciais para proprietários, bancos e para a economia em geral. Um dos exemplos mais impactantes foi o boom imobiliário dos anos 2000 que levou à crise financeira global de 2008.

O boom imobiliário dos anos 2000 e a crise de 2008

No início dos anos 2000, o mercado imobiliário dos EUA passou por um longo período de aumento nos preços das casas, impulsionado por taxas de juros baixas, aumento da demanda e inovações financeiras no setor de mortgage.

Após o estouro da bolha das empresas ponto-com e a recessão do 11 de setembro, as taxas de juros foram mantidas artificialmente baixas por um longo período. Isso tornou o empréstimo mais barato e significativamente mais fácil, mesmo para tomadores de alto risco que frequentemente conseguiam financiamentos com pouca ou nenhuma entrada. Ao mesmo tempo, os bancos de Wall Street agruparam essas mortgages em instrumentos financeiros complexos – títulos lastreados em mortgages – e os venderam para investidores ao redor do mundo. Impulsionada pela crença generalizada de que os preços dos imóveis continuariam subindo indefinidamente, a demanda disparou, elevando ainda mais o valor das casas e inflando ainda mais a bolha.

Eventualmente, as taxas de juros começaram a subir, aumentando o custo das hipotecas e dificultando para muitos proprietários o pagamento das prestações mensais – especialmente para aqueles com empréstimos de taxa ajustável. Com o aumento dos inadimplentes, os preços dos imóveis começaram a se estabilizar e depois a cair, corroendo o patrimônio dos proprietários e desencadeando uma onda de execuções hipotecárias. As instituições financeiras fortemente investidas em títulos lastreados em mortgage sofreram perdas massivas, provocando abalos no sistema financeiro global.

As consequências foram devastadoras. Várias grandes instituições financeiras entraram em colapso ou precisaram de resgates do governo para sobreviver. Os mercados de crédito travaram, paralisando os empréstimos e desencadeando uma profunda recessão global. Milhões de americanos perderam suas casas ou viram o valor de suas propriedades despencar. Em dois anos, a taxa de desemprego nos U.S. havia dobrado. A crise financeira de 2008 tornou-se um lembrete global marcante do que pode acontecer quando o otimismo financeiro desenfreado se distancia dos fundamentos econômicos.

Lacunas regulatórias e excessos de mortgage antes de 2008

A crise financeira de 2008 não foi apenas resultado da queda dos preços dos imóveis – ela refletiu falhas sistêmicas mais profundas na supervisão, nos padrões de concessão de crédito e na gestão de riscos. A crise expôs como a inovação financeira sem controle, combinada com lacunas regulatórias, pode desestabilizar não apenas mercados locais, mas também a economia global.

Uma parte significativa do problema originou-se do fato de que muitos credores de mortgage atuavam fora das regulamentações bancárias tradicionais. Essas instituições concediam hipotecas subprime e de taxa ajustável arriscadas sem estarem sujeitas a uma supervisão rigorosa. Ao mesmo tempo, as agências de classificação de risco atribuíram altas classificações de crédito a títulos lastreados em mortgage que, na realidade, apresentavam riscos substanciais. Paralelamente, os órgãos reguladores não perceberam o quão interconectado e frágil o sistema financeiro global havia se tornado, permitindo que fragilidades estruturais se acumulassem sem serem notadas.

As práticas de concessão de crédito durante os anos de boom tornaram-se cada vez mais imprudentes. Muitos empréstimos foram aprovados sem a verificação da renda ou do emprego do tomador. Hipotecas de taxa ajustável atraíam compradores de imóveis com pagamentos iniciais baixos, apenas para serem reajustadas para níveis muito mais altos – e frequentemente inacessíveis. Bancos de investimento então empacotavam esses empréstimos de alto risco em produtos financeiros complexos e os distribuíam globalmente, espalhando fragilidade por vários mercados. Enquanto os preços dos imóveis continuavam subindo, havia pouco incentivo para questionar essas práticas.

As lições de 2008 continuam extremamente relevantes. A crise mostrou como os mercados imobiliários podem se tornar excessivamente estendidos rapidamente quando o crédito é facilmente acessível e mal regulado. Destacou a necessidade crítica de transparência, responsabilidade e supervisão rigorosa no empréstimo de mortgage. Talvez o mais importante seja que lembrou tanto investidores quanto proprietários de imóveis de que a alta dos preços pode mascarar vulnerabilidades mais profundas – e que compreender os riscos subjacentes é essencial para a estabilidade financeira a longo prazo.

Recuperação pós-crise e dinâmicas atuais

Após o colapso imobiliário de 2008, os mercados globais passaram por uma recuperação prolongada. Em resposta, os governos implementaram medidas de estímulo, as taxas de juros foram significativamente reduzidas e os bancos centrais introduziram políticas monetárias não convencionais. Embora os mercados imobiliários tenham eventualmente se recuperado, a recuperação também trouxe novos desafios. Entre eles estavam o aumento das disparidades de acessibilidade, a rápida escalada dos preços impulsionada por investidores e o crescimento desigual entre diferentes regiões.

Recuperação do mercado e escalada de preços após 2009

Em 2012, muitos dos principais mercados imobiliários já haviam se estabilizado. O que se seguiu foi uma das recuperações de preços mais fortes da história recente do setor imobiliário.

O que impulsionou a recuperação:

Bancos centrais reduziram as taxas de juros a níveis recordes, tornando as hipotecas mais baratas.

Governos lançaram programas de estímulo e esquemas de apoio a empréstimos.

O setor imobiliário tornou-se atraente para investidores em busca de ativos mais seguros e geradores de rendimento.

O crescimento da população urbana adicionou uma demanda constante em cidades-chave.

Como os preços aumentaram:

Os preços das casas em cidades como Toronto, Londres e Sydney mais do que dobraram na década seguinte.

Fundos de investimento imobiliário (REITs) e capital global foram direcionados para imóveis residenciais.

Investidores compraram segundas residências ou imóveis para aluguel, competindo com compradores de primeira viagem.

Novas construções ficaram atrás da demanda, especialmente em áreas urbanas, elevando ainda mais os preços.

Preocupações emergentes:

A acessibilidade à moradia piorou para compradores de renda média e mais jovens.

Os níveis de endividamento das famílias aumentaram em muitos países.

A desigualdade habitacional cresceu, à medida que proprietários com muitos ativos se beneficiaram da valorização dos imóveis.

Tendências atuais dos preços globais de imóveis

Os últimos anos trouxeram uma nova complexidade aos mercados imobiliários, moldados por mudanças pós-pandemia, aumento das taxas de juros e desequilíbrios regionais.

Entre 2020 e 2022, as taxas baixas e as políticas de trabalho remoto impulsionaram um boom imobiliário em muitos países. Os preços subiram rapidamente nos EUA, Canadá, Alemanha e em partes da Ásia. Em 2023, os bancos centrais começaram a aumentar as taxas para controlar a inflação, levando a uma desaceleração nos mercados superaquecidos. Algumas cidades registraram quedas ou estagnação nos preços, enquanto outras permaneceram com valores elevados devido à oferta restrita.

Mercados como Índia e Sudeste Asiático têm apresentado crescimento constante impulsionado por fatores demográficos e urbanização. O setor habitacional da China enfrenta pressão devido ao excesso de oferta e ao endurecimento regulatório. O mercado dos EUA mostra sinais mistos, com a acessibilidade em declínio, mas a oferta ainda restrita. A Europa apresenta tendências fragmentadas, com o Leste Europeu ainda em crescimento enquanto partes da Europa Ocidental desaceleram.

Novas forças moldando o mercado:

Investidores institucionais continuam comprando casas unifamiliares em regiões selecionadas.

Governos estão intervindo mais com impostos sobre segundas residências e regras de empréstimo mais rigorosas.

Risco climático, trabalho remoto e mudanças demográficas estão influenciando os padrões de demanda de longo prazo.

Como as condições atuais se comparam às anteriores a 2008

Com os preços das casas mais uma vez atingindo níveis recordes em muitos países, é natural questionar se estamos repetindo os mesmos erros que levaram ao colapso imobiliário de 2008. Embora existam algumas semelhanças superficiais, o mercado imobiliário atual opera sob regras e condições muito diferentes. Comparar os dois períodos ajuda investidores, compradores e formuladores de políticas a se manterem atentos sem cair em pânico.

Semelhanças nos aumentos de preços e padrões de endividamento

Certas tendências atuais realmente se assemelham aos anos que antecederam a crise de 2008, especialmente o forte aumento nos preços dos imóveis e o papel crescente do crédito no impulsionamento das compras.

Muitos mercados urbanos viram os valores dos imóveis aumentarem de 50 a 100 por cento na última década. As baixas taxas de juros entre 2020 e 2022 tornaram o crédito mais barato, impulsionando a demanda. Disputas por ofertas, estoque limitado e atividade de investidores elevaram os preços rapidamente

Tendências de empréstimo:

Os volumes de hipotecas aumentaram significativamente durante o boom imobiliário da pandemia.

Compradores de primeira viagem frequentemente esticaram suas finanças para entrar no mercado.

Investidores e compradores corporativos aumentaram a pressão competitiva ao adquirir várias unidades.

Em alguns mercados, os níveis de endividamento das famílias agora estão próximos ou acima dos níveis de 2008.

Diferenças na regulamentação, padrões de concessão de crédito e mecanismos de proteção contra riscos

Apesar das semelhanças, o mercado imobiliário atual conta com proteções muito mais robustas. Uma supervisão mais rigorosa, práticas de empréstimo mais inteligentes e uma regulação financeira aprimorada tornaram o sistema mais resiliente.

Práticas de concessão de crédito:

A maioria das hipotecas atualmente passa por uma verificação de renda e análise de crédito mais rigorosas.

Produtos arriscados como empréstimos sem documentação e empréstimos apenas com juros são muito menos comuns.

Os índices de empréstimo sobre o valor do imóvel são limitados em muitos países para evitar o excesso de alavancagem.

Supervisão regulatória:

Os bancos agora operam sob requisitos de capital mais rigorosos e regras de testes de estresse.

Agências de crédito e órgãos reguladores monitoram os mortgage-backed securities com mais atenção.

Muitos governos possuem ferramentas macroprudenciais, como limites de endividamento em relação à renda e impostos para compradores estrangeiros.

Amortecedores de risco no sistema:

Os tomadores de empréstimos geralmente estão mais capitalizados, com entradas maiores do que em 2006.

Os credores melhoraram seus balanços e posições de liquidez.

Os governos estão mais rápidos em intervir com ferramentas de política para esfriar mercados superaquecidos.

Embora os preços e os níveis de endividamento estejam subindo novamente, o sistema está muito mais consciente e melhor preparado do que estava antes de 2008.

Sinais de alerta de mercados superaquecidos

Mesmo em períodos econômicos estáveis, os mercados imobiliários podem aquecer demais. Quando os preços sobem mais rápido do que as rendas, o endividamento aumenta rapidamente ou a especulação se torna generalizada, o risco de uma correção brusca cresce. Reconhecer esses sinais de alerta cedo pode ajudar investidores e formuladores de políticas a evitar o tipo de colapso visto em bolhas imobiliárias passadas.

Queda na acessibilidade à moradia

Um dos sinais mais claros de superaquecimento é quando os preços dos imóveis sobem muito mais rápido do que os níveis de renda.

Medição do estresse de acessibilidade:

A relação preço-renda atingiu níveis recordes em muitas grandes cidades.

Em alguns centros urbanos, comprar uma casa com preço mediano agora exige mais de 8 a 10 vezes a renda anual média.

As relações aluguel-renda também estão aumentando, pressionando não proprietários e compradores de primeira viagem.

Impacto sobre compradores e locatários:

As famílias são forçadas a contrair mais dívidas ou adiar compras.

Compradores mais jovens e famílias de renda média estão cada vez mais excluídos da possibilidade de adquirir imóveis.

Inquilinos enfrentam custos crescentes sem aumentos proporcionais nos rendimentos.

Quando a acessibilidade cai demais, a demanda pode diminuir rapidamente, levando a correções de preços e à paralisação das construções.

Dívida familiar crescente e estresse com mortgage

Outro sinal de alerta é quando as famílias assumem mais dívidas do que podem suportar com segurança, especialmente durante períodos de aumento das taxas de juros.

Onde a pressão aparece:

Os índices de endividamento das famílias em relação à renda aumentaram acentuadamente em países como Canadá, Coreia do Sul e Austrália.

Os pagamentos de hipoteca agora consomem uma parcela maior da renda devido tanto aos preços elevados quanto ao aumento das taxas.

Mutuários com taxa variável enfrentam choques imediatos nos pagamentos quando os bancos centrais apertam a política monetária.

Riscos financeiros à frente:

Pagamentos mensais mais altos aumentam o risco de parcelas em atraso ou inadimplência.

Se os preços dos imóveis caírem, famílias com alto grau de alavancagem podem enfrentar patrimônio líquido negativo.

O estresse da dívida enfraquece o consumo, o que pode afetar a economia em geral.

Aumento dos investimentos especulativos

A habitação torna-se especialmente arriscada quando investidores entram no mercado não para morar nas casas, mas para revendê-las ou buscar ganhos rápidos.

Sinais de especulação crescente:

Aumento nas revendas de curto prazo ou na atividade de “flipping”.

Maior participação de hipotecas destinadas a compradores de segunda residência ou investidores.

Hype imobiliário nas redes sociais e comportamento de “medo de ficar de fora” impulsionando a demanda.

Riscos decorrentes da especulação:

Investidores frequentemente vendem rapidamente durante as quedas, ampliando as quedas de preços.

A especulação de curto prazo pode distorcer a oferta de moradias e expulsar moradores de longo prazo.

A dependência excessiva de ganhos de capital em vez de renda de aluguel cria instabilidade no mercado.

Os ciclos imobiliários também influenciam fortemente a forma como os investidores analisam outros ativos. Por isso, podem ser um bom indicador fundamental para investir em ações, Forex ou criptomoedas. Se você deseja experimentar essa estratégia, será necessário ter uma conta em uma corretora que ofereça uma ampla variedade de ativos. Alguns dos corretores que atendem a esse critério estão apresentados na tabela abaixo para sua comparação.

| OANDA | zForex | Plus500 | Trading.com USA | IG Markets | |

|---|---|---|---|---|---|

|

Pares de moedas |

68 | 50 | 60 | 69 | 80 |

|

Cripto |

Sim | Sim | Sim | Não | Sim |

|

Ações |

Sim | Sim | Sim | Não | Sim |

|

Depósito mín., $ |

Não | 10 | 100 | 50 | 1 |

|

Máx. alavancagem |

1:200 | 1:1000 | 1:300 | 1:50 | 1:200 |

|

Regulamentação |

FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | Não | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | CFTC, NFA | FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA |

|

pontuação geral de TU |

6.66 | 7.89 | 8.6 | 7.7 | 6.61 |

|

Abrir uma conta |

Ao broker Seu capital está em risco. |

Ao broker Seu capital está em risco. |

Ao broker 80% das contas de retalho de CFD perdem dinheiro. |

Ao broker Seu capital está em risco.

|

Revisão do estudo |

As mudanças no mercado começam com a crença, não com as taxas

Muitos presumem que apenas o aumento das taxas de juros causa quedas no mercado imobiliário. Mas isso é apenas parte da história. A verdadeira mudança começa quando a confiança no mercado começa a enfraquecer. Enquanto as pessoas acreditarem que os preços continuarão subindo, elas estão dispostas a aceitar custos mais altos de mortgage. Mas, uma vez que essa crença enfraquece, até pequenos aumentos nas taxas podem levar a saídas em grande escala. Por isso, é mais importante monitorar o sentimento do mercado do que apenas as taxas de juros. Preste muita atenção à rapidez com que os anúncios estão se acumulando, quanto tempo as casas ficam sem vender e quando os incorporadores começam a recuar. Esses sinais geralmente aparecem antes que os preços realmente caiam. Eles mostram o que compradores e construtores realmente pensam por trás das aparências.

Outro equívoco comum é quanto tempo os fundos do mercado imobiliário tendem a durar. As quedas parecem rápidas, mas as recuperações acontecem lentamente. Os vendedores não querem aceitar prejuízos, os compradores aguardam ofertas melhores e o crédito se torna mais difícil justamente quando as pessoas mais precisam. O que eventualmente reanima o mercado não são apenas taxas mais baixas, mas uma mudança de sentimento, quando a hesitação se transforma em urgência. Quando os compradores param de negociar e começam a correr para fechar negócio, esse é o sinal de que o ciclo está mudando. Até lá, o silêncio no mercado não é estável. É uma pressão que se acumula silenciosamente em direção ao próximo movimento.

Conclusão

Compreender os ciclos do mercado imobiliário é essencial para quem deseja tomar decisões informadas e estratégicas nesse setor. O artigo demonstra que fatores como o acesso ao crédito, o sentimento dos investidores e o timing das políticas públicas são determinantes para os períodos de crescimento e retração. Por exemplo, o excesso de otimismo e o crédito fácil frequentemente aceleram os booms, enquanto mudanças abruptas nas taxas de juros podem desencadear quedas rápidas. O grande aprendizado é que, ao antecipar tais movimentos, profissionais e investidores se posicionam melhor diante das oscilações inevitáveis. Em última análise, estar atento às engrenagens que movem o mercado é a chave para transformar riscos em oportunidades.

Perguntas frequentes

Como identificar em qual fase do ciclo o mercado imobiliário está atualmente?

Qual a importância do sentimento de mercado nos ciclos do mercado imobiliário?

Quais são os principais riscos de um ciclo de hiperoferta no mercado imobiliário?

De que forma os ciclos do mercado imobiliário podem impactar outros setores econômicos?

As melhores escolhas e ideias dos editores

IA sem limites: quão perigosas são as redes neurais?

Worldcoin em Wall Street: Dos escaneamentos de íris ao ETF

A filosofia de riqueza de Mark Cuban: Por que as ações importam mais do que o salário ou as criptomoedas

Perigosas, mas indispensáveis: Por que o mercado cripto precisa de bridges

Markus Levin: DePIN pode impulsionar a economia dos agentes de IA

Cartas de Pokémon por $2.500: Como os colecionáveis se tornaram uma nova forma de jogo de azar

Artigos Relacionados

Equipe que trabalhou neste artigo

Anton Kharitonov é um trader e analista de mercado financeiro com mais de 20 anos de experiência. Em 1996, ele completou um curso educacional do programa internacional Total Maintenance Management em Estocolmo, Suécia.

Ethereum é uma plataforma de blockchain descentralizada e criptomoeda que foi proposta por Vitalik Buterin no final de 2013 e seu desenvolvimento começou no início de 2014. Foi concebida como uma plataforma versátil para a criação de aplicações descentralizadas (DApps) e contratos inteligentes.

A criptomoeda é um tipo de moeda digital ou virtual que se baseia na criptografia para a sua segurança. Ao contrário das moedas tradicionais emitidas pelos governos (moedas fiduciárias), as criptomoedas funcionam em redes descentralizadas, normalmente baseadas na tecnologia blockchain.

Um corretor é uma entidade jurídica ou uma pessoa singular que actua como intermediário na realização de transacções nos mercados financeiros. Os investidores privados não podem negociar sem um corretor, uma vez que apenas os corretores podem executar transacções nas bolsas.

A alavancagem Forex é uma ferramenta que permite aos investidores controlar posições maiores com um montante relativamente pequeno de capital, ampliando os lucros e perdas potenciais com base no rácio de alavancagem escolhido.

O CFD é um contrato entre um investidor/negociante e um vendedor que demonstra que o negociante terá de pagar ao vendedor a diferença de preço entre o valor atual do ativo e o seu valor no momento do contrato.

-

Afeganistão

Afeganistão

-

Albânia

Albânia

-

Alemanha

Alemanha

-

Angola

Angola

-

Argentina

Argentina

-

Argélia

Argélia

-

Arménia

Arménia

-

Arábia Saudita

Arábia Saudita

-

Austrália

Austrália

-

Azerbaijão

Azerbaijão

-

Bahamas

Bahamas

-

Bangladesh

Bangladesh

-

Barém

Barém

-

Bielorrússia

Bielorrússia

-

Bolívia

Bolívia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Bélgica

Bélgica

-

Camarões

Camarões

-

Camboja

Camboja

-

Canadá

Canadá

-

Cazaquistão

Cazaquistão

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Chéquia

Chéquia

-

Colômbia

Colômbia

-

Congo

Congo

-

Coreia

Coreia

-

Costa Rica

Costa Rica

-

Costa do Marfim

Costa do Marfim

-

Croácia

Croácia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EUA

-

Egito

Egito

-

El Salvador

El Salvador

-

Emirados Árabes Unidos

Emirados Árabes Unidos

-

Equador

Equador

-

Eslováquia

Eslováquia

-

Eslovénia

Eslovénia

-

Espanha

Espanha

-

Estónia

Estónia

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Filipinas

Filipinas

-

Finlândia

Finlândia

-

França

França

-

Gana

Gana

-

Geórgia

Geórgia

-

Grécia

Grécia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungria

Hungria

-

Indonésia

Indonésia

-

Iraque

Iraque

-

Irlanda

Irlanda

-

Irão, República Islâmica

Irão, República Islâmica

-

Israel

Israel

-

Itália

Itália

-

Iémen

Iémen

-

Jamaica

Jamaica

-

Japão

Japão

-

Jordânia

Jordânia

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesoto

Lesoto

-

Letónia

Letónia

-

Lituânia

Lituânia

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Líbia

Líbia

-

Macedônia do Norte

Macedônia do Norte

-

Madagáscar

Madagáscar

-

Malta

Malta

-

Malásia

Malásia

-

Marrocos

Marrocos

-

Maurícia

Maurícia

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

México

México

-

Namíbia

Namíbia

-

Nepal

Nepal

-

Nigéria

Nigéria

-

Noruega

Noruega

-

Nova Zelândia

Nova Zelândia

-

Omã

Omã

-

Palestina

Palestina

-

Panamá

Panamá

-

Papuásia-Nova Guiné

Papuásia-Nova Guiné

-

Paquistão

Paquistão

-

Paraguai

Paraguai

-

Países Baixos

Países Baixos

-

Peru

Peru

-

Polónia

Polónia

-

Porto Rico

Porto Rico

-

Portugal

Portugal

-

Qatar

Qatar

-

Quirguizistão

Quirguizistão

-

Quénia

Quénia

-

RD Congo

RD Congo

-

Reino Unido

Reino Unido

-

República Dominicana

República Dominicana

-

Reunião

Reunião

-

Roménia

Roménia

-

Ruanda

Ruanda

-

Singapura

Singapura

-

Somália

Somália

-

Sri Lanka

Sri Lanka

-

Suécia

Suécia

-

Suíça

Suíça

-

Sérvia

Sérvia

-

Síria

Síria

-

Tailândia

Tailândia

-

Taiwan, Província da China

Taiwan, Província da China

-

Tajiquistão

Tajiquistão

-

Tanzânia

Tanzânia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunísia

Tunísia

-

Turquia

Turquia

-

Ucrânia

Ucrânia

-

Uganda

Uganda

-

Uruguai

Uruguai

-

Uzbequistão

Uzbequistão

-

Venezuela

Venezuela

-

Vietnã

Vietnã

-

Zimbabué

Zimbabué

-

Zâmbia

Zâmbia

-

África do Sul

África do Sul

-

Áustria

Áustria

-

Índia

Índia

- Forex

- Crypto