Stablecoins: Dólares Digitais ou o Futuro do Dinheiro? | Pesquisa TU

Nota editorial: Embora sigamos a integridade editorial estrita, esta postagem pode conter referências a produtos de nossos parceiros. Aqui está uma explicação de Como ganhamos dinheiro. Nenhum dos dados e informações nesta página da web constitui um conselho de investimento de acordo com nosso Aviso Legal.

A pesquisa da TU sugere que as stablecoins estão evoluindo rapidamente de uma ferramenta de negociação de criptomoedas para um instrumento financeiro mais amplo para poupança e pagamentos. Em uma pesquisa com 1.500 investidores em criptomoedas, 41% disseram que usam stablecoins principalmente para proteger suas economias da inflação, em comparação com 34% que as utilizam principalmente para negociação. Enquanto isso, 46% continuam armazenando a maior parte de suas stablecoins em exchanges centralizadas, apesar do aumento da conscientização sobre os riscos da autocustódia, e 38% confiam mais nas stablecoins do que em bancos tradicionais para guardar parte de suas economias. A pesquisa também revelou que 66% dos entrevistados já utilizam stablecoins para pagamentos ou transferências internacionais de dinheiro, enquanto 54% acreditam que elas se tornarão uma ferramenta financeira convencional nos próximos cinco anos.

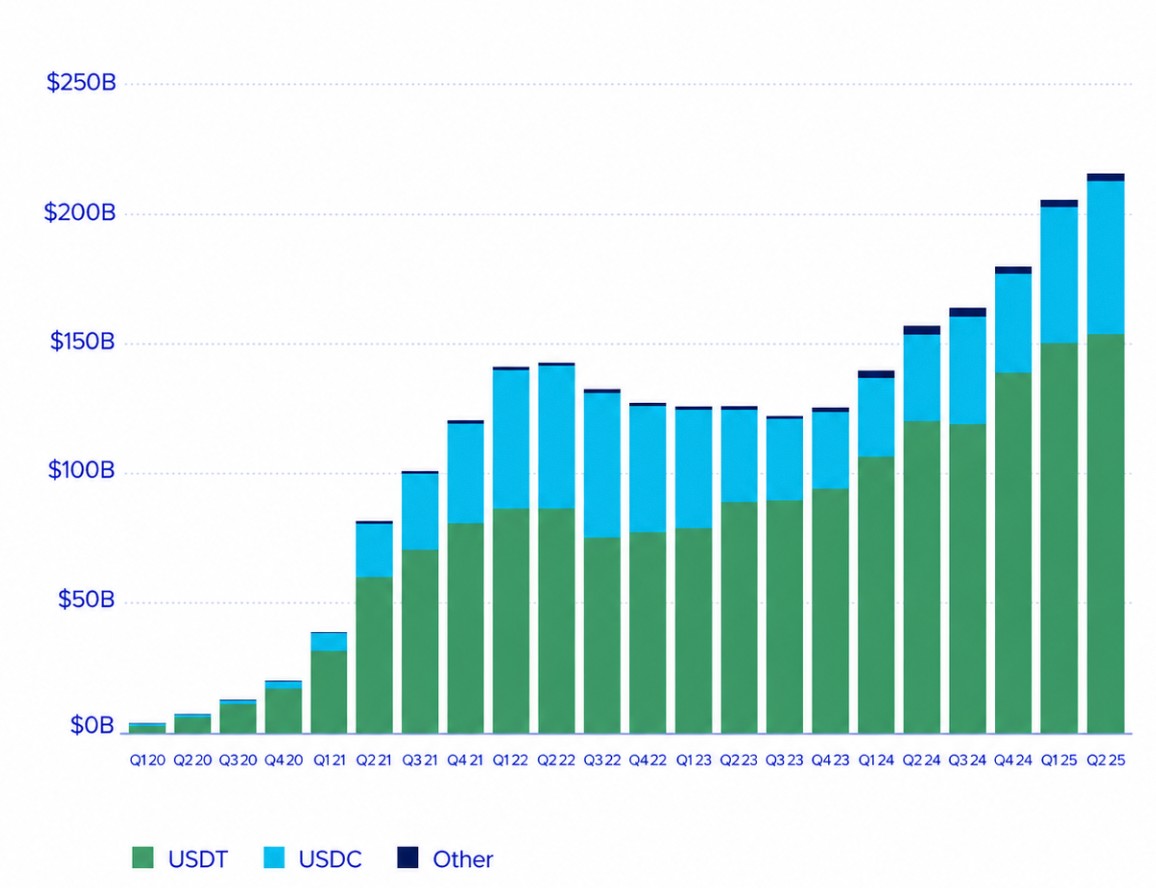

As stablecoins evoluíram muito além de seu papel original como ferramenta para negociação de criptomoedas. Antes usadas principalmente para transferir fundos entre exchanges sem converter em moedas fiduciárias, agora estão se tornando uma parte importante das finanças digitais globais.

Atualmente, empresas de pagamentos, bancos, fintechs e investidores institucionais veem cada vez mais as stablecoins como infraestrutura financeira para pagamentos internacionais, liquidação, gestão de tesouraria e ativos tokenizados. Essa mudança se reflete no rápido crescimento do mercado, com a capitalização das stablecoins atingindo níveis recordes e a adoção se expandindo muito além do ecossistema cripto.

O interesse institucional acelerou junto com o avanço regulatório. Empresas como Visa, Circle, PayPal e JPMorgan estão desenvolvendo ativamente soluções de pagamento baseadas em stablecoins, enquanto governos continuam a estabelecer marcos legais para ativos digitais em dólar.

Apesar desse avanço, pouco se sabe sobre como os investidores de varejo realmente utilizam stablecoins. Elas ainda são principalmente uma ferramenta de negociação ou já se tornaram um veículo preferencial para poupança e pagamentos? Os usuários confiam mais nelas do que nos bancos tradicionais? E os padrões de adoção no varejo acompanham as tendências institucionais?

Para responder a essas perguntas, a TU realizou uma pesquisa proprietária examinando como os investidores utilizam stablecoins, como as armazenam, quais riscos percebem e se esperam que as stablecoins se tornem uma ferramenta financeira convencional. Os resultados foram comparados com pesquisas publicadas por Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs e outras organizações líderes.

A pesquisa busca responder a seis questões principais:

Por que os investidores de varejo utilizam stablecoins atualmente?

Os investidores confiam mais em stablecoins do que em bancos tradicionais?

Os investidores acreditam que as stablecoins se tornarão uma ferramenta financeira convencional?

Resultados

Com base na pesquisa TU, surgem vários padrões importantes sobre o papel em evolução das stablecoins nas finanças de varejo:

A proteção contra a inflação tornou-se o principal motivo para a adoção de stablecoins. 41% dos entrevistados disseram que usam stablecoins principalmente para preservar o poder de compra, enquanto 34% ainda as utilizam principalmente para negociação de criptomoedas e gestão de portfólio. Isso sugere que as stablecoins estão sendo cada vez mais vistas como dólares digitais e não apenas como ferramentas de negociação.

As exchanges centralizadas continuam sendo a opção de armazenamento preferida. Quase 46% dos usuários mantêm a maior parte de suas stablecoins em exchanges centralizadas, em comparação com 24% que utilizam carteiras não custodiais e 18% que armazenam ativos em carteiras físicas. A conveniência continua superando a autocustódia, apesar do aumento da conscientização sobre riscos de segurança.

A confiança nas stablecoins está se aproximando da confiança nos bancos tradicionais. 38% dos entrevistados confiam mais em stablecoins do que em bancos para guardar parte de suas economias, enquanto outros 33% disseram que a confiança depende do emissor e da transparência das reservas. Apenas 21% continuam preferindo instituições bancárias tradicionais.

As stablecoins já estão se tornando um instrumento ativo de pagamento. 66% dos entrevistados relataram usar stablecoins para pagamentos ou transferências internacionais de dinheiro, seja frequentemente (29%) ou ocasionalmente (37%). Isso corrobora pesquisas institucionais que indicam que as stablecoins estão indo além da negociação de criptomoedas e entrando em transações financeiras do mundo real.

A incerteza regulatória continua sendo o maior obstáculo para uma adoção mais ampla. 36% dos entrevistados apontaram a futura regulamentação governamental como sua principal preocupação, à frente de possíveis eventos de desvalorização (29%) e riscos de solvência do emissor (25%). Os investidores parecem mais preocupados com desenvolvimentos regulatórios do que com vulnerabilidades tecnológicas.

Investidores de varejo esperam que as stablecoins se tornem mainstream. Mais da metade dos entrevistados (54%) acredita que as stablecoins se tornarão uma ferramenta financeira amplamente aceita nos próximos cinco anos, enquanto outros 31% consideram esse resultado provável. Apenas 10% não esperam a adoção em massa, refletindo a crescente confiança no papel de longo prazo das stablecoins no sistema financeiro global.

Validação institucional

As stablecoins deixaram de ser uma ferramenta de negociação cripto-nativa para se tornarem objeto de interesse direto de empresas de pagamentos, gestoras de ativos, reguladores e instituições macrofinanceiras. Pesquisas institucionais cada vez mais tratam as stablecoins não apenas como parte do mercado de ativos digitais, mas também como uma potencial camada de pagamentos, liquidação e gestão de tesouraria.

Coinbase Institutional relata que o interesse em stablecoins entre investidores profissionais acelerou fortemente. Em sua Pesquisa de Ativos Digitais para Investidores Institucionais 2025, a Coinbase constatou que 84% das instituições já utilizam ou têm interesse em utilizar stablecoins, principalmente para rendimento, conveniência transacional e eficiência cambial. Isso reforça a visão de que as stablecoins estão se tornando relevantes além das mesas de negociação cripto e podem cada vez mais servir funções de tesouraria e pagamentos.

A pesquisa de stablecoins da Visa também reforça essa tese de infraestrutura. O Onchain Analytics Dashboard da Visa, desenvolvido com a Allium, monitora a atividade de stablecoins lastreadas em moeda fiduciária nas principais blockchains e destaca que as transferências de stablecoins operam continuamente, inclusive nos fins de semana, ao contrário de muitos sistemas tradicionais de pagamento. A Visa observa que as stablecoins podem permitir liquidação quase contínua 24/7/365, o que é especialmente relevante para pagamentos internacionais e movimentação global de liquidez.

A Circle, emissora da USDC, posiciona as stablecoins como uma “atualização de software” para as finanças globais. Em seu relatório State of the USDC Economy, a Circle argumenta que as stablecoins podem tornar o comércio e as finanças globais mais rápidos, abertos e nativos da internet. A empresa também relata que a circulação da USDC cresceu mais de 78% ano a ano, e que desde o lançamento a Circle já movimentou mais de US$ 850 bilhões entre moedas fiduciárias e blockchains suportadas.

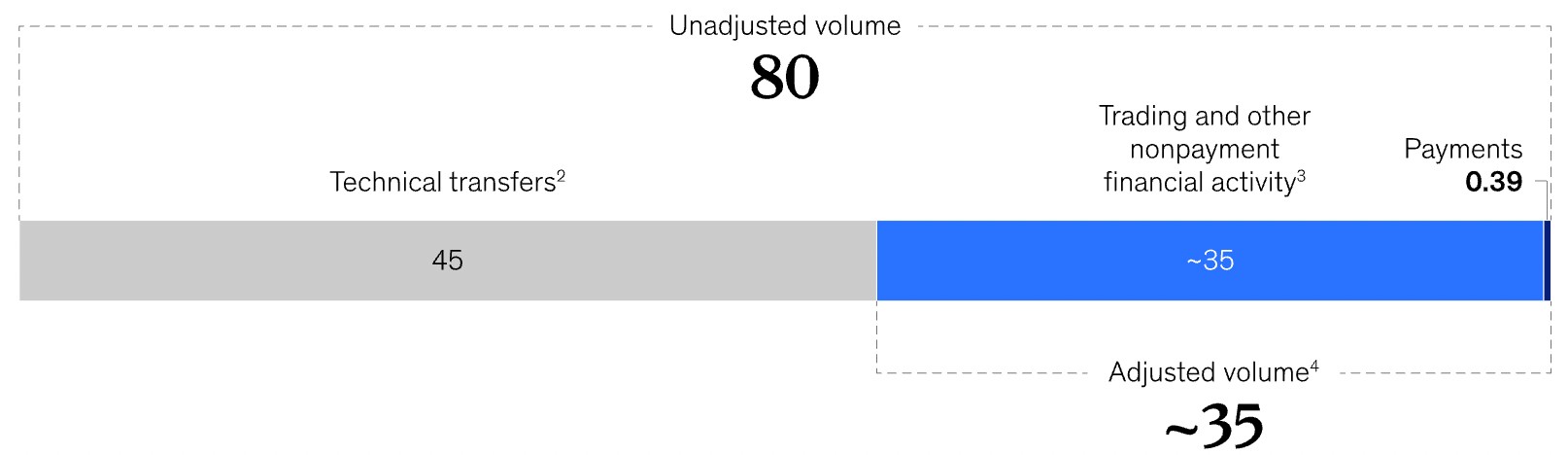

A Artemis oferece uma visão mais detalhada do uso real para pagamentos. Sua pesquisa sobre pagamentos com stablecoins mostra que os pagamentos com stablecoins aumentaram de US$ 6,0 bilhões em fevereiro para US$ 10,2 bilhões em agosto, um aumento de 70%, e estima que mais de US$ 136 bilhões em pagamentos foram liquidados desde 2023. Isso é importante porque separa o uso de stablecoins para pagamentos da atividade on-chain mais ampla, grande parte ainda relacionada a negociação, arbitragem, DeFi ou fluxos de exchanges.

Pesquisa da Castle Island Ventures e Brevan Howard Digital, patrocinada pela Visa, destaca a importância das stablecoins em mercados emergentes. O relatório aponta que, embora o acesso ao mercado cripto continue sendo a principal motivação para o uso de stablecoins, casos de uso fora do universo cripto também são relevantes: 47% dos usuários entrevistados citaram acesso ao dólar, 39% citaram geração de rendimento, e finalidades transacionais também foram amplamente relatadas. Isso sugere que, em países com inflação, acesso bancário limitado ou controles de capital, as stablecoins podem funcionar menos como ativos especulativos e mais como contas digitais em dólar.

A McKinsey adota uma visão mais cautelosa sobre os dados de pagamentos com stablecoins. Sua análise alerta que os volumes de transações divulgados podem ser enganosos, pois grande parte da atividade on-chain com stablecoins não está ligada a pagamentos no mundo real. Segundo a McKinsey, os volumes de stablecoins são frequentemente citados na casa dos trilhões de dólares, mas uma parcela substancial dessa atividade reflete negociações, gestão de liquidez, transferências entre exchanges e outros usos nativos do universo cripto, em vez de pagamentos de consumidores ou empresas. Essa distinção é fundamental para interpretar a adoção das stablecoins de forma realista.

TRM Labs acrescenta outra dimensão importante: conformidade e finanças ilícitas. Seu relatório de adoção cripto e uso de stablecoins para 2025 afirma que as stablecoins já representam 30% de todo o volume de transações cripto on-chain, com mais de US$ 4 trilhões em volume registrado até agosto de 2025, um aumento de 83% em comparação com o mesmo período de 2024. Ao mesmo tempo, a TRM observa que a atividade ilícita com stablecoins continua sendo uma grande preocupação regulatória, embora as operações relacionadas a sanções em stablecoins tenham diminuído em 60% entre 2024 e 2025.

Instituições financeiras tradicionais e reguladores continuam divididos. O FMI reconhece que as stablecoins podem apoiar pagamentos digitais em regiões onde a infraestrutura bancária é limitada ou cara, mas também enfatiza riscos relacionados à regulação, reservas, soberania monetária e estabilidade financeira. Seu relatório de 2025 aponta que a emissão de stablecoins dobrou nos dois anos anteriores, impulsionada principalmente pelo trading cripto, enquanto a demanda futura pode depender de clareza legal e de casos de uso mais amplos em pagamentos.

O Banco de Compensações Internacionais é mais cético. Pesquisa do BIS argumenta que o rápido crescimento das stablecoins pode gerar implicações para a política monetária e a estabilidade financeira, especialmente porque grandes emissores detêm ativos seguros de curto prazo, como títulos do Tesouro dos EUA. Isso significa que as stablecoins não estão mais isoladas das finanças tradicionais: o crescimento ou estresse no mercado de stablecoins pode afetar os mercados monetários, a demanda por ativos seguros e as condições financeiras em geral.

Em conjunto, as evidências institucionais sugerem que as stablecoins estão entrando em uma nova fase. Elas permanecem profundamente conectadas ao trading cripto, mas seu papel está se expandindo para pagamentos, poupança, transferências internacionais, operações de tesouraria e acesso financeiro em mercados emergentes. A principal questão de pesquisa já não é mais se as stablecoins têm aderência ao mercado, mas se usuários de varejo, instituições e reguladores estão caminhando para a mesma visão das stablecoins como uma camada de infraestrutura financeira mainstream.

Pesquisa teórica

Do ponto de vista econômico, as stablecoins combinam características do dinheiro tradicional, infraestrutura de pagamentos e ativos financeiros digitais. Diferentemente das criptomoedas altamente voláteis como Bitcoin ou Ethereum, as stablecoins lastreadas em moeda fiduciária são projetadas para manter valor estável, tornando-as adequadas para transações, poupança e liquidação, e não apenas para especulação.

Um dos conceitos mais relevantes associados à adoção de stablecoins é a substituição cambial, comumente chamada de dolarização digital. Em países que enfrentam alta inflação, controles de capital ou taxas de câmbio voláteis, famílias e empresas frequentemente buscam alternativas para preservar valor. Historicamente, essa função tem sido desempenhada por moedas estrangeiras, especialmente o dólar americano. As stablecoins oferecem uma versão digital da dolarização, permitindo que usuários acessem ativos denominados em dólar sem a necessidade de abrir contas bancárias no exterior ou depender de instituições financeiras locais.

Um conceito importante é o comportamento de reserva de valor. A teoria financeira tradicional define reserva de valor como um ativo capaz de preservar o poder de compra ao longo do tempo. Embora as stablecoins não gerem retorno de investimento por si só, elas podem proteger os detentores contra a rápida desvalorização das moedas locais. Essa característica explica por que a adoção de stablecoins acelerou em países que enfrentam inflação persistente, restrições cambiais ou instabilidade bancária.

Outro referencial relevante é a teoria da infraestrutura de pagamentos. Os pagamentos internacionais tradicionais geralmente envolvem múltiplos bancos correspondentes, atrasos na liquidação e custos de transação relativamente altos. Stablecoins operando em blockchains públicas permitem liquidação quase instantânea sem depender da infraestrutura bancária tradicional. A Visa destacou que a liquidação baseada em blockchain opera continuamente, permitindo o processamento de transações 24 horas por dia, sete dias por semana, ao contrário dos sistemas bancários convencionais.

Por fim, as stablecoins ilustram a transição mais ampla para a tokenização das finanças. Cada vez mais, instituições financeiras as veem não apenas como criptoativos, mas como dinheiro digital programável capaz de suportar valores mobiliários tokenizados, finanças descentralizadas e redes globais de pagamentos. À medida que a tokenização se expande pelos mercados de capitais, as stablecoins podem se tornar o principal ativo de liquidação conectando as finanças tradicionais à infraestrutura baseada em blockchain.

Dados da pesquisa

Para entender melhor como investidores de varejo realmente utilizam stablecoins, a TU realizou um estudo quantitativo proprietário examinando comportamento do usuário, padrões de adoção, confiança, preferências de armazenamento, atividade de pagamentos e percepção de risco.

Diferentemente dos relatórios institucionais, que se concentram principalmente no desenvolvimento de infraestrutura e tendências de mercado, esta pesquisa explora como investidores individuais utilizam stablecoins na prática e se seu comportamento está alinhado com a direção da adoção institucional.

Metodologia

O estudo foi realizado por meio de uma pesquisa online estruturada baseada na metodologia CAWI (Computer-Assisted Web Interviewing).

Composição da amostra: 1.500 investidores em criptomoedas.

Cobertura: América do Norte, Europa, Ásia, América Latina, África e mercados emergentes.

Idade: 18–60 anos.

Critérios de participação: respondentes que utilizaram pelo menos uma stablecoin lastreada em moeda fiduciária (USDT, USDC, DAI, FDUSD, USDe ou similar) nos últimos 24 meses.

Confiança estatística: 95%.

Desvio amostral estimado: ±2.5%.

Equipe de pesquisa

O estudo foi conduzido pela equipe analítica da Traders Union:

Anastasiia Chabaniuk (Autora, TU Research) – elaboração e interpretação da pesquisa.

Chinmay Soni (Verificador de fatos) – validação dos dados e verificação estatística.

Dan Blystone (Editor-chefe) – supervisão editorial e metodológica.

Equipe de Pesquisa TU (Andrey Mastykin, Oleg Tkachenko) – coleta e análise de dados.

Por que os investidores utilizam stablecoins?

As stablecoins foram inicialmente introduzidas como uma ferramenta para negociação de criptomoedas, permitindo que os usuários movimentassem fundos entre exchanges sem converter ativos em moedas fiduciárias. No entanto, seu papel se expandiu consideravelmente nos últimos anos. Hoje, as stablecoins são cada vez mais utilizadas para poupança, pagamentos internacionais, finanças descentralizadas e transações financeiras do dia a dia.

Para entender melhor o que motiva a adoção atualmente, os entrevistados foram questionados sobre o principal motivo pelo qual utilizam stablecoins.

| Motivo | Percentual de usuários |

|---|---|

| Proteger a poupança contra a inflação | 41% |

| Negociação de criptoativos e gestão de portfólio | 34% |

| Transferências internacionais de dinheiro | 27% |

| DeFi e geração de rendimento | 19% |

| Pagamentos online | 15% |

| Folha de pagamento ou liquidação de negócios | 7% |

Insight: Preservar o poder de compra tornou-se o principal uso das stablecoins, superando a negociação de criptomoedas. Isso sugere que muitos usuários cada vez mais enxergam as stablecoins como dólares digitais, e não apenas como instrumentos de negociação.

Onde os usuários guardam suas stablecoins?

Escolher onde armazenar stablecoins é uma das decisões de segurança mais importantes para investidores em criptomoedas. Embora a autocustódia ofereça maior controle sobre os ativos digitais, as exchanges centralizadas continuam proporcionando conveniência, liquidez e fácil acesso a serviços de negociação.

Para entender melhor as preferências atuais de armazenamento, os entrevistados foram questionados sobre onde mantêm a maior parte de suas stablecoins.

Onde os usuários armazenam stablecoins:

Exchanges centralizadas – 46%.

Carteiras móveis não custodiais – 24%.

Carteiras hardware – 18%.

Protocolos DeFi – 8%.

Serviços bancários ou fintechs com custódia – 4%.

Insight: Apesar do aumento da conscientização sobre autocustódia, as exchanges centralizadas continuam sendo a principal solução de armazenamento, indicando que a conveniência ainda supera as considerações de segurança para muitos investidores de varejo.

Os investidores confiam mais em stablecoins do que em bancos tradicionais?

A confiança desempenha um papel central nas decisões financeiras. Em regiões que enfrentam alta inflação, desvalorização da moeda ou instabilidade bancária, as stablecoins podem competir cada vez mais com as instituições financeiras tradicionais como reserva de valor preferida.

Para avaliar o sentimento dos investidores, os entrevistados foram questionados se confiam mais em stablecoins do que em bancos para guardar parte de suas economias.

| Resposta | Participação dos usuários |

|---|---|

| Sim | 38% |

| Depende do emissor | 33% |

| Não | 21% |

| Não tenho certeza | 8% |

Insight: Mais de um terço dos entrevistados já confia mais em stablecoins do que em bancos tradicionais, enquanto outro terço acredita que a confiança depende principalmente do emissor e da transparência das reservas.

Como as stablecoins são usadas para pagamentos?

Embora as stablecoins tenham sido originalmente desenvolvidas para os mercados cripto, empresas de pagamentos cada vez mais as posicionam como infraestrutura para transações internacionais e comércio digital.

Os entrevistados foram questionados sobre a frequência com que utilizam stablecoins para pagamentos ou transferências de dinheiro.

Atividade de pagamento com stablecoins:

Frequentemente – 29%.

Ocasionalmente – 37%.

Raramente – 22%.

Nunca – 12%.

Insight: Quase dois terços dos entrevistados já utilizaram stablecoins para pagamentos ou transferências, reforçando a narrativa institucional de que as stablecoins estão evoluindo para uma rede global de pagamentos.

O que mais preocupa os investidores?

Apesar da rápida adoção, as stablecoins continuam enfrentando riscos regulatórios, tecnológicos e relacionados aos emissores. Compreender essas preocupações ajuda a explicar o que pode desacelerar uma adoção mais ampla.

Os entrevistados foram convidados a identificar o maior risco associado à posse de stablecoins.

| Preocupação | Participação dos usuários |

|---|---|

| Regulação governamental | 36% |

| Perda de lastro | 29% |

| Insolvência do emissor ou reservas insuficientes | 25% |

| Ataques a exchanges ou riscos de custódia | 18% |

| Vulnerabilidades em contratos inteligentes | 11% |

| Não tenho grandes preocupações | 9% |

Insight: A incerteza regulatória continua sendo a maior preocupação entre investidores de varejo, enquanto a confiança no lastro das reservas e na estabilidade de preço também desempenha papel importante nas decisões de adoção.

As stablecoins vão se tornar dinheiro convencional?

A adoção institucional acelerou rapidamente, mas são os investidores de varejo que, em última análise, determinam se as stablecoins farão parte do cotidiano financeiro.

Os entrevistados foram questionados se acreditam que as stablecoins se tornarão um método de pagamento amplamente aceito nos próximos cinco anos.

As stablecoins se tornarão convencionais:

Sim – 54%.

Possivelmente – 31%.

Não – 10%.

Não tenho certeza – 5%.

Insight: A maioria dos entrevistados espera que as stablecoins se tornem uma ferramenta financeira convencional nos próximos anos, refletindo a crescente confiança em seu papel de longo prazo além dos mercados de criptomoedas.

Implicações práticas para investidores

Os resultados sugerem que as stablecoins estão evoluindo rapidamente de uma ferramenta de negociação de criptomoedas para um instrumento financeiro mais amplo, utilizado para poupança, pagamentos e transferências internacionais. No entanto, a adoção também introduz novos riscos que os investidores devem avaliar cuidadosamente.

Diversas conclusões práticas surgem da pesquisa:

As stablecoins não devem mais ser vistas apenas como um instrumento para movimentar fundos entre exchanges de cripto. Elas são cada vez mais utilizadas como dólares digitais para poupança, pagamentos e gestão de tesouraria.

Escolher o emissor certo está se tornando tão importante quanto escolher o banco certo. Os investidores devem avaliar a transparência das reservas, supervisão regulatória, mecanismos de resgate e relatórios de auditoria antes de manter saldos significativos.

Diversificar entre vários emissores de stablecoins pode ajudar a reduzir o risco de contraparte. Concentrar todos os fundos em um único emissor expõe o investidor a riscos operacionais, regulatórios ou de liquidez.

A autocustódia oferece maior controle sobre os ativos digitais, mas exige práticas de segurança robustas. Investidores que mantêm quantias significativas em stablecoins devem considerar carteiras físicas e procedimentos seguros de backup, em vez de depender exclusivamente de exchanges centralizadas.

As stablecoins podem reduzir significativamente o custo e o tempo de liquidação de pagamentos internacionais em comparação com os serviços bancários tradicionais, especialmente em regiões com acesso limitado a dólares americanos ou infraestrutura de remessas cara.

Os avanços regulatórios provavelmente se tornarão um dos principais impulsionadores da adoção futura. Marcos legais claros podem aumentar a participação institucional, enquanto políticas restritivas podem influenciar a disponibilidade de emissores em diferentes jurisdições.

As stablecoins estão se tornando cada vez mais parte do planejamento financeiro pessoal. Muitos usuários agora as tratam como uma alocação de dinheiro digital dentro de um portfólio diversificado, em vez de exposição especulativa a criptomoedas.

Os investidores devem lembrar que a estabilidade de preço não elimina o risco de investimento. Risco de contraparte, gestão de reservas, intervenção regulatória e segurança de custódia continuam sendo considerações críticas.

Os resultados também sugerem que a escolha da plataforma desempenha um papel cada vez mais importante na experiência geral com stablecoins. Enquanto a própria stablecoin determina a estabilidade de preço e os riscos relacionados ao emissor, a plataforma influencia acessibilidade, custos de transação, redes disponíveis, opções de custódia e serviços adicionais como staking, empréstimos e rampas de entrada e saída em moeda fiduciária.

Para investidores de varejo, fatores como stablecoins suportadas, taxas de saque, conformidade regulatória, prova de reservas, infraestrutura de carteira e integrações de pagamento podem afetar significativamente tanto a segurança quanto a conveniência. Usuários institucionais podem ainda priorizar liquidez, capacidades de liquidação e ferramentas de gestão de tesouraria.

À medida que as stablecoins continuam a se expandir além da negociação de criptomoedas para pagamentos e gestão de dinheiro digital, selecionar uma plataforma confiável torna-se tão importante quanto escolher a stablecoin certa. A comparação a seguir destaca principais exchanges de criptomoedas que oferecem amplo suporte e serviços de stablecoins para investidores de varejo.

| Coinbase | OKX | Crypto.com | Kraken | Ledger Wallet | |

|---|---|---|---|---|---|

|

Conta demo |

Não | Sim | Não | Não | Não |

|

Depósito Min., $ |

10 | 10 | 1 | 10 | Não |

|

Moedas Suportadas |

249 | 329 | 250 | 278 | 1817 |

|

Taxa Spot Taker, % |

0.5 | 0.1 | 0.5 | 0.4 | 0 |

|

Taxa Spot Maker, % |

0.5 | 0.08 | 0.25 | 0.25 | 0 |

|

Alertas |

Sim | Sim | Sim | Sim | Não |

|

Copy trading |

Não | Sim | Não | Sim | Não |

|

Pontuação geral TU |

8.7 | 8.7 | 8.48 | 8.48 | 4.84 |

|

Abrir uma conta |

Ao broker Seu capital está em risco. |

Ao broker Seu capital está em risco. |

Ao broker Seu capital está em risco. |

Ao broker Seu capital está em risco. |

Ao broker Seu capital está em risco. |

Fontes de dados e referências metodológicas

Coinbase Institutional. Pesquisa de Ativos Digitais para Investidores Institucionais 2025.

EY-Parthenon & Coinbase. Pesquisa de Ativos Digitais para Investidores Institucionais.

Visa & Allium. Painel de Análise Onchain da Visa.

Circle. Estado da Economia USDC 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins: A História dos Mercados Emergentes.

TRM Labs. Relatório de Adoção de Cripto e Uso de Stablecoins.

McKinsey & Company. Stablecoins em Pagamentos: O Que os Números Brutos de Transações Não Mostram.

Fundo Monetário Internacional (FMI). Entendendo Stablecoins.

Fundo Monetário Internacional (FMI). Desvendando Cripto: Como Estimar os Fluxos Internacionais de Stablecoins.

Banco de Compensações Internacionais (BIS). Stablecoins e Detenção de Ativos Seguros.

Volumes anteriores desta série

-

Como os Finfluencers Influenciam as Decisões de Investimento no Varejo: Pesquisa da TU

-

Como os traders de varejo negociam Gold ao longo do dia: Pesquisa TU

-

Como os investidores de varejo realmente negociam criptomoedas: Pesquisa de 2026

Conclusão

As stablecoins estão rapidamente se consolidando como uma nova infraestrutura financeira, indo além de seu papel inicial como ferramentas de negociação cripto para se tornarem dólares digitais fundamentais para poupança, pagamentos e transferências internacionais. A crescente confiança dos usuários — muitos já preferindo stablecoins aos bancos tradicionais para proteger suas economias — e a adoção acelerada por empresas como Visa, Circle e instituições globais demonstram sua evolução para o mainstream. Apesar dos desafios regulatórios e da necessidade de cautela quanto à escolha do emissor, a utilidade prática das stablecoins é inegável: do acesso imediato ao dólar em mercados emergentes à redução drástica dos custos de remessas internacionais. O impacto mais marcante desse movimento é a criação de um novo paradigma financeiro, no qual a confiança, agilidade e universalidade das stablecoins começam a redefinir o conceito de dinheiro para o século XXI.

Perguntas frequentes

Quais fatores os investidores devem considerar ao escolher uma stablecoin para poupança e pagamentos?

Como as stablecoins afetam os custos e a velocidade das transferências internacionais?

Quais são os principais riscos associados ao uso de stablecoins além da regulamentação?

De que maneira a escolha da plataforma de armazenamento impacta a experiência com stablecoins?

As melhores escolhas e ideias dos editores

O maior IPO da Ásia: Como a CXMT se tornou a empresa mais valiosa da China

Fintech global em 2026: Três tendências que importam

A caça aos donos de cripto: Por que os criminosos ficaram offline

A BitMEX está fechando: Por que Trump não conseguiu salvar a exchange

Os governos precisam de trabalhadores de cripto?

Brent se aproxima de US$ 100: Por que os preços do petróleo estão subindo

Artigos Relacionados

Equipe que trabalhou neste artigo

Anastasiia possui 17 anos de experiência no mundo das finanças e do marketing de conteúdo e acredita que o compartilhamento de informações e a opinião de especialistas são fundamentais para o sucesso dos investidores e traders iniciantes. Anastasiia compartilha seu conhecimento sobre negociação cambial, ações e criptomoedas, e ajuda a selecionar produtos e estratégias de investimento adequadas para ganhos ativos e passivos.

-

Afeganistão

Afeganistão

-

Albânia

Albânia

-

Alemanha

Alemanha

-

Angola

Angola

-

Argentina

Argentina

-

Argélia

Argélia

-

Arménia

Arménia

-

Arábia Saudita

Arábia Saudita

-

Austrália

Austrália

-

Azerbaijão

Azerbaijão

-

Bahamas

Bahamas

-

Bangladesh

Bangladesh

-

Barém

Barém

-

Bielorrússia

Bielorrússia

-

Bolívia

Bolívia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Bélgica

Bélgica

-

Camarões

Camarões

-

Camboja

Camboja

-

Canadá

Canadá

-

Cazaquistão

Cazaquistão

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Chéquia

Chéquia

-

Colômbia

Colômbia

-

Congo

Congo

-

Coreia

Coreia

-

Costa Rica

Costa Rica

-

Costa do Marfim

Costa do Marfim

-

Croácia

Croácia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EUA

-

Egito

Egito

-

El Salvador

El Salvador

-

Emirados Árabes Unidos

Emirados Árabes Unidos

-

Equador

Equador

-

Eslováquia

Eslováquia

-

Eslovénia

Eslovénia

-

Espanha

Espanha

-

Estónia

Estónia

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Filipinas

Filipinas

-

Finlândia

Finlândia

-

França

França

-

Gana

Gana

-

Geórgia

Geórgia

-

Grécia

Grécia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungria

Hungria

-

Indonésia

Indonésia

-

Iraque

Iraque

-

Irlanda

Irlanda

-

Irão, República Islâmica

Irão, República Islâmica

-

Israel

Israel

-

Itália

Itália

-

Iémen

Iémen

-

Jamaica

Jamaica

-

Japão

Japão

-

Jordânia

Jordânia

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesoto

Lesoto

-

Letónia

Letónia

-

Lituânia

Lituânia

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Líbia

Líbia

-

Macedônia do Norte

Macedônia do Norte

-

Madagáscar

Madagáscar

-

Malta

Malta

-

Malásia

Malásia

-

Marrocos

Marrocos

-

Maurícia

Maurícia

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

México

México

-

Namíbia

Namíbia

-

Nepal

Nepal

-

Nigéria

Nigéria

-

Noruega

Noruega

-

Nova Zelândia

Nova Zelândia

-

Omã

Omã

-

Palestina

Palestina

-

Panamá

Panamá

-

Papuásia-Nova Guiné

Papuásia-Nova Guiné

-

Paquistão

Paquistão

-

Paraguai

Paraguai

-

Países Baixos

Países Baixos

-

Peru

Peru

-

Polónia

Polónia

-

Porto Rico

Porto Rico

-

Portugal

Portugal

-

Qatar

Qatar

-

Quirguizistão

Quirguizistão

-

Quénia

Quénia

-

RD Congo

RD Congo

-

Reino Unido

Reino Unido

-

República Dominicana

República Dominicana

-

Reunião

Reunião

-

Roménia

Roménia

-

Ruanda

Ruanda

-

Singapura

Singapura

-

Somália

Somália

-

Sri Lanka

Sri Lanka

-

Suécia

Suécia

-

Suíça

Suíça

-

Sérvia

Sérvia

-

Síria

Síria

-

Tailândia

Tailândia

-

Taiwan, Província da China

Taiwan, Província da China

-

Tajiquistão

Tajiquistão

-

Tanzânia

Tanzânia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunísia

Tunísia

-

Turquia

Turquia

-

Ucrânia

Ucrânia

-

Uganda

Uganda

-

Uruguai

Uruguai

-

Uzbequistão

Uzbequistão

-

Venezuela

Venezuela

-

Vietnã

Vietnã

-

Zimbabué

Zimbabué

-

Zâmbia

Zâmbia

-

África do Sul

África do Sul

-

Áustria

Áustria

-

Índia

Índia

- Forex

- Crypto