Розуміння циклів ринку житла та чинників, що їх визначають

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Цикли ринку житла слідують емоційним і фінансовим закономірностям, які значно виходять за межі простих динамік попиту й пропозиції. Вони розгортаються у фазах: від відновлення до зростання, надлишкової пропозиції та зрештою спаду, під впливом доступу до кредиту, затримок у політиці та настроїв інвесторів. Виявлення ранніх сигналів, таких як зниження доступності, зростання боргу чи спекулятивні покупки, є ключем до орієнтації в цих потужних економічних змінах.

Цикли ринку житла не визначаються простими графіками попиту й пропозиції. Вони формуються людською поведінкою, структурою кредитування та політичними рішеннями, які зазвичай запізнюються. Коли більшість людей усвідомлює, що на ринку житла бум, він уже перегрівається. А коли починається спад, збитки поширюються далі за межі нерухомості — на робочі місця, кредитування та державні фінанси. Такі цикли формуються повільно, але розгортання їх наслідків є жорстким. Щоб їх зрозуміти, потрібно дивитися не лише на ціни, а й на розрив у часі між політичними рішеннями та емоціями ринку.

Розуміння циклів ринку житла

Ринок житла, як і інші фінансові ринки, рухається по циклах. Ціни не зростають і не падають безкінечно. Натомість вони слідують впізнаваним моделям, на які впливають економічні умови, поведінка покупців, відсоткові ставки та зміни у співвідношенні попиту й пропозиції. Чітке розуміння цих циклів дозволяє інвесторам, власникам житла та політикам приймати більш обґрунтовані рішення щодо часу, стратегії та управління ризиками.

Фази типового циклу

Житлові ринки, як правило, проходять чотирифазний цикл: відновлення, розширення, надлишкова пропозиція та спад. Кожна фаза має свої рушії, сигнали та ризики.

Відновлення

Починається після спаду, коли ціни низькі, а попит слабкий.

Новобудови мінімальні, а рівень вакантності високий.

Інвестори з довгостроковим баченням часто тихо входять на ринок.

Орендна плата може почати стабілізуватися, що сигналізує про наближення дна.

Розширення

Попит зростає, ціни підвищуються, і нове будівництво активізується.

Зростання зайнятості та доходів підтримує активність на ринку купівлі житла.

Вакантність орендованого житла зменшується, а орендні ставки починають зростати.

Довіра споживачів до ринку житла повертається.

Гіперпропозиція

Пропозиція починає перевищувати попит, оскільки забудовники надмірно будують.

Запаси зростають, зростання цін сповільнюється, а час перебування на ринку збільшується.

Орендна плата може стабілізуватися, оскільки кількість вакантних об'єктів знову зростає.

Ринок починає демонструвати ознаки насичення, навіть якщо ціни залишаються високими.

Спад

Попит знижується, ціни коригуються, а будівельна активність сповільнюється.

Випадки втрати права власності та зниження цін стають більш поширеними.

Інтерес інвесторів зменшується, а схильність до ризику скорочується.

Цикл готується до перезапуску для відновлення.

Розуміння того, на якому етапі циклу перебуває ринок, є ключовим для прийняття рішень щодо купівлі, продажу чи утримання нерухомості.

Ключові показники на кожному етапі

Різні дані можуть допомогти визначити, на якій фазі перебуває ринок. Уважне спостереження за цими ознаками допомагає інвесторам уникати невчасних рішень, а політикам — своєчасно реагувати.

| Фаза ринку | Ключові індикатори |

|---|---|

| Відновлення | Високий рівень вакантності, але поступово знижуєтьсяПлата за оренду стабільна або трохи зростаєЦіни на житло стабілізуються після попереднього падінняЗростає інтерес інвесторів до недооцінених об'єктів |

| Розширення | Стабільне зростання зайнятості та доходівЗростання цін на житло та попиту на орендуШвидше поглинання наявного житлового фондуСплеск дозволів на нове будівництво та початку будівництва житла |

| Гіперпропозиція | Запаси житла зростають швидше, ніж попитЗростання цін на житло сповільнюється або зупиняєтьсяНадмірна будівельна активністьНерухомість довше залишається на ринку |

| Спад | Зниження або стагнація цін на житло протягом кількох місяців Зменшення інтересу покупців і менше mortgage схвалень Зростання кількості дефолтів або вилучень майна Скорочення будівництва та менше запусків нових проєктів |

Історичний погляд на житлові бульбашки

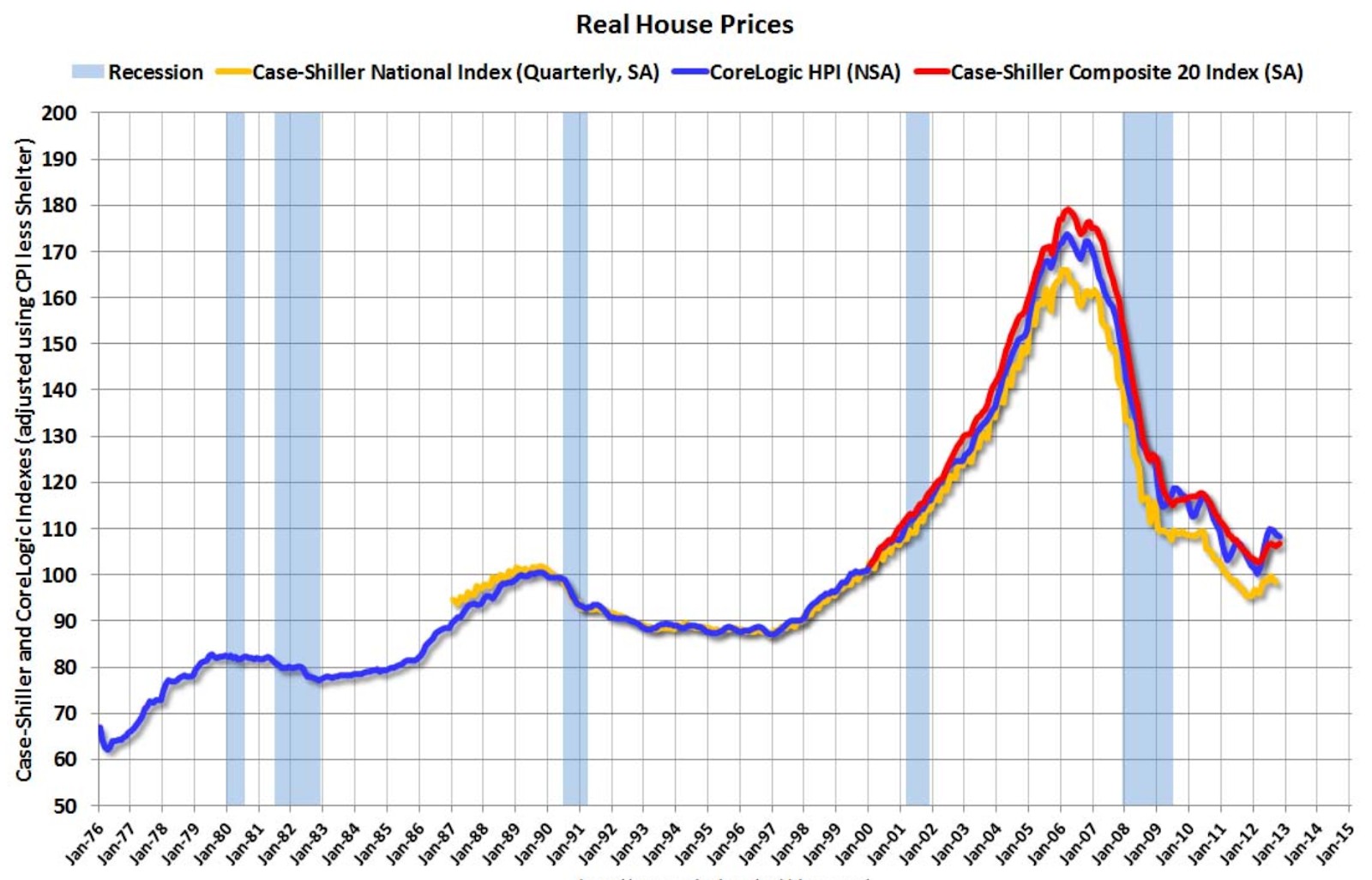

Житлові бульбашки виникають, коли ціни зростають значно вище фактичної вартості, яку підтримують доходи, орендна плата чи економічні основи. Їх часто підживлюють легкий доступ до кредиту, спекулятивні покупки та надмірна впевненість інвесторів. Хоча ціни можуть зростати роками, такі бульбашки зазвичай лопаються, завдаючи шкоди власникам житла, банкам і ширшій економіці. Одним із найяскравіших прикладів був житловий бум 2000-х років, що призвів до глобальної фінансової кризи 2008 року.

Бум на ринку житла 2000-х років і криза 2008 року

На початку 2000-х років ринок житла США переживав тривалий період зростання цін на житло, підживлений низькими відсотковими ставками, зростаючим попитом і фінансовими інноваціями у секторі mortgage.

Після краху доткомів і рецесії, спричиненої подіями 11 вересня, відсоткові ставки залишалися штучно низькими протягом тривалого часу. Це зробило запозичення дешевшим і значно простішим, навіть для позичальників з високим рівнем ризику, які часто отримували кредити з мінімальним або взагалі без початкового внеску. Одночасно банки Wall Street об’єднували ці іпотечні кредити у складні фінансові інструменти – цінні папери, забезпечені mortgage, – і продавали їх інвесторам по всьому світу. Підживлюваний поширеною вірою в те, що ціни на житло зростатимуть безкінечно, попит різко зріс, що ще більше підвищило вартість житла та роздувало бульбашку.

Зрештою, відсоткові ставки почали зростати, що підвищило вартість іпотечних кредитів і ускладнило багатьом власникам житла виплату щомісячних платежів – особливо тим, хто мав кредити зі змінною ставкою. Із зростанням кількості дефолтів ціни на житло спочатку стабілізувалися, а потім почали знижуватися, що призвело до зменшення капіталу власників і спричинило хвилю примусових продажів. Фінансові установи, які значно інвестували в mortgage-забезпечені цінні папери, зазнали величезних збитків, що викликало шок у світовій фінансовій системі.

Наслідки були руйнівними. Декілька великих фінансових установ або збанкрутували, або потребували державної допомоги для виживання. Кредитні ринки заморозилися, що паралізувало кредитування та спричинило глибоку глобальну рецесію. Мільйони американців втратили свої домівки або побачили, як вартість їхньої нерухомості різко впала. Протягом двох років рівень безробіття у U.S. подвоївся. Фінансова криза 2008 року стала яскравим глобальним нагадуванням про те, що може статися, коли неконтрольований фінансовий оптимізм відривається від економічних основ.

Регуляторні прогалини та надмірність mortgage до 2008 року

Фінансова криза 2008 року була спричинена не лише падінням цін на житло – вона відображала глибші системні збої в нагляді, стандартах кредитування та управлінні ризиками. Вона показала, як неконтрольовані фінансові інновації у поєднанні з регуляторними прогалинами можуть дестабілізувати не лише локальні ринки, а й світову економіку.

Значна частина проблеми виникла через те, що багато mortgage кредиторів діяли поза межами традиційного банківського регулювання. Ці установи видавали ризиковані субстандартні та іпотечні кредити з плаваючою ставкою без належного нагляду. Тим часом рейтингові агентства присвоювали високі кредитні рейтинги цінним паперам, забезпеченим mortgage, які насправді мали значний ризик. Водночас регулятори не змогли усвідомити, наскільки взаємопов’язаною та вразливою стала глобальна фінансова система, дозволяючи структурним слабкостям накопичуватися непоміченими.

Кредитні практики в роки буму ставали дедалі безрозсуднішими. Багато позик схвалювалися без перевірки доходу чи зайнятості позичальника. Іпотечні кредити з плаваючою ставкою приваблювали покупців житла низькими початковими платежами, які згодом різко зростали — і часто ставали непосильними. Інвестиційні банки потім об’єднували ці високоризикові позики у складні фінансові продукти й розповсюджували їх по всьому світу, закладаючи крихкість у багатьох ринках. Доки ціни на житло продовжували зростати, майже не було стимулів ставити під сумнів ці практики.

Уроки 2008 року залишаються надзвичайно актуальними. Криза показала, як швидко ринки житла можуть стати перегрітими, коли кредит легко доступний і слабо регулюється. Вона підкреслила критичну необхідність прозорості, підзвітності та жорсткого нагляду у сфері mortgage кредитування. Можливо, найважливіше — це нагадування як для інвесторів, так і для власників житла, що зростання цін може приховувати глибші вразливості, і що розуміння прихованих ризиків є необхідним для довгострокової фінансової стабільності.

Відновлення після кризи та сучасна динаміка

Після краху ринку житла у 2008 році світові ринки пережили тривалий період відновлення. У відповідь уряди впровадили стимули, процентні ставки були суттєво знижені, а центральні банки застосували нетрадиційні монетарні політики. Хоча ринки житла зрештою відновилися, це відновлення також призвело до нових викликів. Серед них — зростаюча недоступність житла, стрімке зростання цін, спричинене інвесторами, та нерівномірне зростання в різних регіонах.

Відновлення ринку та зростання цін після 2009 року

До 2012 року багато основних ринків житла стабілізувалися. Далі відбулося одне з найпотужніших відновлень цін в сучасній історії нерухомості.

Що сприяло відновленню:

Центральні банки знизили процентні ставки до рекордно низьких рівнів, зробивши іпотечні кредити дешевшими.

Уряди запустили програми стимулювання економіки та схеми підтримки кредитування.

Нерухомість стала привабливою для інвесторів, які шукають безпечніші активи з доходом.

Зростання міського населення забезпечило стабільний попит у ключових містах.

Як зростали ціни:

Ціни на житло в таких містах, як Торонто, Лондон і Сідней, більш ніж подвоїлися протягом наступного десятиліття.

Інвестиційні фонди нерухомості (REITs) та глобальний капітал спрямовувалися в житлову нерухомість.

Інвестори купували другі будинки або об'єкти для здачі в оренду, конкуруючи з покупцями, які вперше виходять на ринок.

Новобудови відставали від попиту, особливо в містах, що ще більше підвищувало ціни.

Нові занепокоєння:

Доступність житла погіршилася для покупців із середнім доходом і молодших вікових груп.

Рівень боргу домогосподарств зріс у багатьох країнах.

Нерівність у сфері житла зросла, оскільки власники з великими активами отримали вигоду від зростання вартості.

Поточні глобальні тенденції цін на житло

Останні кілька років додали нової складності ринкам житла, сформованої післяпандемічними змінами, зростанням відсоткових ставок і регіональними дисбалансами.

Між 2020 та 2022 роками низькі ставки та політика віддаленої роботи спричинили бум на ринку житла в багатьох країнах. Ціни стрімко зростали у США, Канаді, Німеччині та деяких регіонах Азії. До 2023 року центральні банки почали підвищувати ставки для стримування інфляції, що призвело до охолодження перегрітих ринків. У деяких містах ціни знизилися або залишилися на тому ж рівні, тоді як в інших вони залишалися високими через обмежену пропозицію.

Такі ринки, як Індія та Південно-Східна Азія, демонструють стабільне зростання завдяки демографічним чинникам і урбанізації. Житловий сектор Китаю перебуває під тиском через надлишок пропозиції та посилення регулювання. Ринок США подає змішані сигнали: доступність житла знижується, але пропозиція все ще обмежена. У Європі спостерігаються фрагментовані тенденції: Східна Європа продовжує зростати, тоді як у деяких частинах Західної Європи темпи сповільнюються.

Нові чинники, що формують ринок:

Інституційні інвестори продовжують купувати односімейні будинки в окремих регіонах.

Уряди все активніше втручаються, запроваджуючи податки на друге житло та посилюючи правила кредитування.

Кліматичні ризики, віддалена робота та демографічні зміни впливають на довгострокові тенденції попиту.

Як сьогоднішня ситуація порівнюється з умовами до 2008 року

Оскільки ціни на житло знову досягають рекордних рівнів у багатьох країнах, природно запитати, чи не повторюємо ми ті ж самі помилки, які призвели до кризи на ринку житла у 2008 році. Хоча на поверхні є певні схожості, сучасний ринок житла функціонує за зовсім іншими правилами та умовами. Порівняння цих двох періодів допомагає інвесторам, покупцям і політикам залишатися пильними, не впадаючи в паніку.

Схожість у зростанні цін та моделях запозичень

Певні тенденції сьогодні дійсно нагадують роки, що передували кризі 2008 року, особливо різке зростання цін на житло та зростаючу роль кредиту у фінансуванні покупок.

У багатьох міських ринках вартість житла зросла на 50–100 відсотків за останнє десятиліття. Низькі відсоткові ставки у 2020–2022 роках зробили позики дешевшими, що підвищило попит. Цінові війни, обмежена пропозиція та активність інвесторів швидко підняли ціни

Тенденції запозичень:

Обсяги іпотечного кредитування значно зросли під час буму на ринку житла в період пандемії.

Покупці житла вперше часто перевищували свої фінансові можливості, щоб увійти на ринок.

Інвестори та корпоративні покупці посилили конкуренцію, купуючи кілька об’єктів нерухомості.

У деяких ринках рівень боргу домогосподарств зараз наближається або перевищує рівень 2008 року.

Відмінності у регулюванні, кредитних стандартах та буферах ризику

Попри схожість, сьогоднішній ринок житла має значно міцніші запобіжники. Більш суворий нагляд, розумніші кредитні практики та вдосконалене фінансове регулювання зробили систему більш стійкою.

Кредитні практики:

Сьогодні більшість іпотечних кредитів проходять суворішу перевірку доходів і кредитоспроможності.

Ризиковані продукти, такі як кредити без документів і кредити з виплатою лише відсотків, зустрічаються набагато рідше.

У багатьох країнах співвідношення суми кредиту до вартості застави обмежене, щоб запобігти надмірному кредитуванню.

Регуляторний нагляд:

Банки зараз працюють за суворішими вимогами до капіталу та правилами стрес-тестування.

Кредитні агентства та регулятори уважніше стежать за mortgage-забезпеченими цінними паперами.

Багато урядів запровадили макропруденційні інструменти, такі як обмеження співвідношення боргу до доходу та податки для іноземних покупців.

Буфери ризику в системі:

Позичальники загалом мають кращий капітал, із вищими початковими внесками, ніж у 2006 році.

Кредитори покращили баланси та ліквідність.

Уряди швидше втручаються, використовуючи політичні інструменти для охолодження перегрітих ринків.

Хоча ціни та рівні заборгованості знову зростають, система зараз значно обізнаніша й краще підготовлена, ніж була напередодні 2008 року.

Ознаки перегріву ринку

Навіть у стабільні економічні періоди ринки житла можуть перегріватися. Коли ціни зростають швидше за доходи, обсяги запозичень збільшуються надто швидко або спекуляції стають масовими, ризик різкого коригування зростає. Вчасне розпізнавання цих тривожних сигналів може допомогти інвесторам і політикам уникнути краху, подібного до того, що спостерігався під час попередніх «бульбашок» на ринку житла.

Зниження доступності житла

Одним із найочевидніших сигналів перегріву є ситуація, коли ціни на житло зростають набагато швидше, ніж рівень доходів.

Вимірювання стресу доступності:

Співвідношення ціни до доходу досягло рекордних максимумів у багатьох великих містах.

У деяких міських центрах купівля житла за середньою ціною зараз вимагає понад 8–10 річних середніх доходів.

Співвідношення орендної плати до доходу також зростає, що створює тиск на тих, хто не володіє житлом, і на покупців-початківців.

Вплив на покупців і орендарів:

Домогосподарства змушені більше позичати або відкладати покупки.

Молодші покупці та сім’ї із середнім доходом усе частіше залишаються без можливості володіти житлом.

Орендарі стикаються зі зростанням витрат без відповідного зростання доходів.

Коли доступність житла стає надто низькою, попит може швидко знизитися, що призводить до корекції цін і зупинки будівництва.

Зростаючий борг домогосподарств і стрес через mortgage

Ще одним тривожним сигналом є ситуація, коли сім’ї беруть на себе більше боргів, ніж можуть безпечно обслуговувати, особливо в періоди зростання відсоткових ставок.

Де проявляється тиск:

Відношення боргу домогосподарств до доходу різко зросло в таких країнах, як Канада, Південна Корея та Австралія.

Виплати за іпотекою зараз займають більшу частку доходу через як високі ціни, так і зростання ставок.

Позичальники з іпотекою зі змінною ставкою стикаються з негайними шоками платежів, коли центральні банки посилюють політику.

Фінансові ризики попереду:

Вищі щомісячні платежі підвищують ризик пропуску платежів або дефолтів.

Якщо ціни на житло знижуються, домогосподарства з високим рівнем заборгованості можуть опинитися у ситуації негативного капіталу.

Девтова напруга послаблює споживчі витрати, що може вплинути на ширшу економіку.

Зростання спекулятивних інвестицій

Житло стає особливо ризикованим, коли інвестори виходять на ринок не для того, щоб жити в будинках, а щоб перепродати їх або отримати швидкий прибуток.

Ознаки зростаючих спекуляцій:

Зростання кількості короткострокових перепродажів або спекулятивної діяльності.

Більша частка іпотек надається покупцям других домівок або інвесторам.

Ажіотаж навколо нерухомості в соціальних мережах і поведінка за принципом «страх упустити можливість» стимулюють попит.

Ризики, пов’язані зі спекуляцією:

Інвестори часто швидко продають під час спадів, посилюючи падіння цін.

Короткострокова спекуляція може спотворювати пропозицію житла та витісняти довгострокових мешканців.

Надмірна залежність від приросту капіталу замість орендного доходу створює нестабільність на ринку.

Цикли на ринку житла також суттєво впливають на те, як інвестори оцінюють інші активи. Тому це може бути хорошим фундаментальним індикатором для інвестування в акції, Forex або криптовалюти. Якщо ви бажаєте спробувати цю стратегію, вам знадобиться рахунок у брокера, який пропонує широкий вибір активів. Деякі з брокерів, що відповідають цим критеріям, наведені в таблиці нижче для вашого порівняння.

| zForex | Plus500 | OANDA | FOREX.com | IG Markets | |

|---|---|---|---|---|---|

|

Валютні пари |

50 | 60 | 68 | 80 | 80 |

|

Крипто |

Є | Є | Є | Є | Є |

|

Акції |

Є | Є | Є | Є | Є |

|

Мін. депозит, $ |

10 | 100 | ні | 100 | 1 |

|

Макс. плече |

1:1000 | 1:300 | 1:200 | 1:50 | 1:200 |

|

Регулювання |

ні | CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC | FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA |

|

Загальний бал TU |

7.89 | 8.8 | 6.66 | 6.84 | 6.61 |

|

Відкрити рахунок |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

Вивчити досьє | Вивчити досьє | Вивчити досьє |

Розвороти ринку починаються з віри, а не зі ставок

Багато хто вважає, що лише зростання відсоткових ставок спричиняє обвали на ринку житла. Але це лише частина історії. Справжній перелом настає тоді, коли починає зникати впевненість у ринку. Поки люди вірять, що ціни й надалі зростатимуть, вони готові миритися з вищими витратами на mortgage. Але щойно ця віра слабшає, навіть незначне підвищення ставок може призвести до масового виходу з ринку. Саме тому важливіше стежити за настроями на ринку, а не лише за відсотковими ставками. Звертайте особливу увагу на те, як швидко зростає кількість оголошень, як довго житло залишається непроданим і коли забудовники починають згортати свою діяльність. Ці сигнали часто з’являються ще до того, як ціни починають падати. Вони показують, що насправді думають покупці та забудовники за зовнішніми проявами.

Ще одне поширене непорозуміння — це тривалість періоду дна на ринку житла. Обвали відбуваються швидко, але відновлення йде повільно. Продавці не хочуть миритися з втратами, покупці чекають кращих пропозицій, а отримати кредит стає складніше саме тоді, коли це найбільше потрібно. Те, що зрештою оживляє ринок, — це не лише зниження ставок, а й зміна настроїв, коли нерішучість змінюється на терміновість. Коли покупці перестають торгуватися й починають поспішати з покупкою, це ознака, що цикл розвертається. До того часу тиша на ринку не є стабільною. Це тиск, який тихо наростає перед наступним рухом.

Висновок

Розуміння циклів ринку житла є ключем до прийняття обґрунтованих рішень як для інвесторів, так і для споживачів. Головним рушієм цих циклів виступають доступність кредиту та колективні настрої, які здатні створювати як періоди стрімкого зростання, так і глибоких спадів. Наприклад, м'яка кредитна політика часто сприяє перегріванню ринку, тоді як посилення вимог може стримати надмірне зростання цін. Вчасна та збалансована політика держави може допомогти уникнути найболючіших наслідків цих коливань. Найголовніше — ринок житла завжди рухається циклами, і усвідомлення цього дозволяє кожному діяти більш стратегічно.

Часті запитання

Як на настрої інвесторів та споживачів впливають різні фази циклу ринку житла?

Які ранні сигнали можуть свідчити про наближення до спаду на ринку житла?

Як залежність ринку житла від кредитування впливає на його стабільність?

Чому обвали на ринку житла розгортаються швидко, а відновлення затягується?

Вибір редакції та аналітика

BitMEX закривається: чому Трамп не врятував біржу

Чи потрібні урядам криптопрацівники?

Brent майже по $100: чому зростають ціни на нафту

Gram Wallet: чи зможе Telegram відкрити крипту для мас?

ШІ без кордонів: чим небезпечні нейромережі

Worldcoin на Уолл-стріт: від сканування райдужної оболонки до ETF

Рекомендовані статті

Команда, яка працювала над статтею

Антон Харитонов - активний трейдер і аналітик. Він використовує як короткострокові, так і довгострокові торгові стратегії, що базуються переважно на фундаментальних факторах, підкріплених технічними індикаторами та міжринковим аналізом.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

Інвестор - це фізична особа, яка вкладає гроші в актив з надією, що його вартість зросте в майбутньому. Активом може бути що завгодно, включаючи облігації, боргові зобов'язання, пайові інвестиційні фонди, акції, золото, срібло, біржові фонди (ETF) та нерухомість.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto