Купівля банківського золота у 2026 році: за та проти

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Купівля банківського золота може стати хорошим варіантом для тих, хто розглядає дорогоцінні метали як спосіб зберегти капітал у довгостроковій перспективі. Такий інструмент частіше вибирають для захисту від інфляції та валютних коливань, а не для швидкого заробітку. Банківське золото не підійде тим, хто розраховує на швидке отримання доходу, активну спекулятивну торгівлю чи високу ліквідність без додаткових витрат.

Золото традиційно вважають захисним активом, до якого інвестори звертаються в періоди нестабільності. Проте перед тим як вкладати кошти в злитки чи монети через фінансові установи, важливо розуміти, чи варто купувати банківське золото, які переваги дає такий інструмент і з якими обмеженнями він пов’язаний. У цій статті ми розглянемо, як влаштовані інвестиції у банківське золото, де його можна придбати, на що звернути увагу під час купівлі та які ризики варто врахувати перед тим, як додати цей актив до свого портфеля.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

Чи варто купувати банківське золото?

Відповідь на питання, чи вигідно купувати банківське золото в Україні чи іншій країні у 2026 році, залежить від ваших цілей, інвестиційного горизонту та ставлення до ризику. Цей інструмент частіше використовують для збереження капіталу та диверсифікації портфеля, а не для активної спекулятивної торгівлі. Нижче наведено ключові переваги та недоліки таких інвестицій.

- Переваги

- Недоліки

Захисний актив. Золото традиційно розглядають як інструмент хеджування від інфляції та валютних коливань.

Фізичне володіння. Злитки та монети дають інвестору можливість володіти реальним активом, а не цифровим записом.

Висока проба. Банківське золото зазвичай має пробу 999.9, що підтверджує чистоту металу.

Довгострокова стійкість. На довгій дистанції золото зберігає купівельну спроможність капіталу.

Диверсифікація портфеля. Додавання металу знижує залежність від фондового ринку та валютних ризиків.

Простота купівлі. Процедура придбання через банк зрозуміла та доступна фізичним особам.

Високий спред. Різниця між ціною купівлі та продажу може бути значною, що знижує потенційну дохідність.

Обмежена ліквідність. Швидко продати злиток за ціною, наближеною до ринкової, буває складно.

Витрати на зберігання. Під час використання банківської комірки виникають додаткові витрати.

Залежність від банку. Деякі установи викуповують лише метал, який продали самі.

Відсутність регулярного доходу. На відміну від облігацій чи дивідендних акцій, золото не приносить процентних виплат.

Ринкові коливання. Ціна металу може тривалий час залишатися без вираженого зростання.

Купувати банківське золото доцільно тим інвесторам, які розглядають його як елемент захисту капіталу й готові до довгострокового горизонту вкладень. Для короткострокового доходу чи активної торгівлі цей інструмент підходить значно менше.

Чому інвестиції в золото знову актуальні?

За останні роки ціна золота продемонструвала суттєве зростання: світові котирування неодноразово оновлювали історичні максимуми, перевищивши позначки понад $5000 за тройську унцію. Така динаміка була зумовлена високою інфляцією у провідних економіках, змінами монетарної політики центральних банків і підвищеним попитом з боку інституційних інвесторів.

Аналітики міжнародних банків у базових сценаріях на 2026 рік допускають збереження високих цінових рівнів з можливими коливаннями $4500–5500 за тройську унцію залежно від економічної ситуації, дій центральних банків і стану глобальних фінансових ринків. Водночас за сценарію жорсткої монетарної політики та зміцнення долара можливі періоди корекції.

Для українських інвесторів додатковим фактором виступає курс гривні. Навіть за стабільних світових котирувань девальвація національної валюти може підтримувати внутрішню ціну банківського золота.

Чи має золото інвестиційну привабливість сьогодні? З огляду на глобальні макроекономічні ризики та політику центральних банків дорогоцінний метал зберігає статус стратегічного захисного активу, проте його дохідність залишається циклічною і залежить від строку утримання та умов купівлі.

| Рік | Ціна на середину року | Ціна на кінець року |

|---|---|---|

| 2026 | $4000 | $4900 |

| 2027 | $5000 | $4900 |

| 2028 | $4900 | $4800 |

| 2029 | $5000 | $4800 |

| 2030 | $4900 | $5000 |

| 2031 | $4900 | $5000 |

| 2032 | $5100 | $5200 |

| 2033 | $5500 | $5600 |

| 2034 | $5500 | $5500 |

| 2035 | $5500 | $5500 |

| 2036 | $5600 | $5800 |

| 2037 | $6000 | $6300 |

| 2038 | $7000 | $8000 |

| 2039 | $8100 | $8000 |

| 2040 | $8018 | $7900 |

Що таке банківське золото та як воно працює

Банківське золото – це дорогоцінний метал у вигляді злитків чи інвестиційних монет, який реалізують через банки й офіційні фінансові установи. Найчастіше йдеться про золото високої проби (зазвичай 999.9), призначене саме для інвестицій, а не для ювелірного використання.

Банки формують ціну з урахуванням світових котирувань, курсу валют і внутрішньої політики самого банку. Водночас інвестору важливо враховувати різницю між ціною купівлі та продажу, оскільки саме спред впливає на підсумкову дохідність вкладень.

Фактично це інструмент для довгострокового збереження капіталу: його вартість прив’язана до глобального ринку золота, проте операції проходять через банківську інфраструктуру, що встановлює певні комісії та правила продажу. Як придбати банківське золото – розповімо нижче у цій статті.

У яких формах можна купити банківське золото

Перед тим як ухвалювати рішення, чи варто купувати банківське золото, слід розуміти, у якому вигляді воно доступне та чи можна зараз купити золото в банку. Банки пропонують кілька форм інвестицій, і кожна з них має особливості, переваги та обмеження.

Золоті злитки

Злитки – найпоширеніший варіант купівлі золота в банку. Їх випускають різної ваги: від 1 грама до 1 кілограма, а вартість залежить від поточної ціни металу та курсу валют.

- Переваги

- Недоліки

зрозумілий фізичний актив;

висока проба золота (999.9);

підходить для довгострокового збереження капіталу.

великий спред між купівлею та продажем;

потреба в безпечному зберіганні;

пошкодження упаковки може знизити ціну під час продажу.

Інвестиційні монети

Інвестиційні монети також виготовляють із золота високої проби, проте їхня вартість часто включає додаткову націнку за карбування та попит серед колекціонерів.

- Переваги

- Недоліки

зручніший формат для невеликих вкладень;

вища ліквідність проти злитків;

можуть мати додаткову цінність як нумізматичний продукт.

ціна може перевищувати вартість металу;

доступні не в кожному банку;

оцінка під час продажу залежить від стану монети.

Знеособлені металеві рахунки (ЗМС)

ЗМС – це форма інвестицій, за якої інвестор не отримує золото на руки, а його обсяг відображається на банківському рахунку в грамах. Водночас потрібно враховувати, що такі рахунки зазвичай не підпадають під систему гарантування вкладів, тому інвестор несе ризик, пов’язаний з фінансовою стійкістю банку.

- Переваги

- Недоліки

немає витрат на зберігання злитків;

золото можна швидко купити й продати;

нижчий поріг входу.

метал не застрахований як депозити;

інвестор залежить від надійності банку;

у разі банкрутства установи можлива втрата коштів.

Золото через біржові інструменти

Деякі інвестори вибирають золото не безпосередньо через банк, а через ETF чи інші біржові продукти, прив’язані до ціни металу. Для купівлі таких інструментів потрібен брокерський рахунок і доступ до фондового ринку, а операції здійснюють у межах біржової інфраструктури.

- Переваги

- Недоліки

висока ліквідність;

відсутність проблем зі зберіганням;

зручність купівлі через брокера.

потрібен доступ до фондового ринку;

не передбачає фізичного володіння металом;

вартість активу залежить від інфраструктури посередників.

Якщо розглядати золото через біржові інструменти, вибір посередника стає одним з ключових факторів. На відміну від купівлі злитка в банку придбати ETF на золото чи акції золотодобувних компаній напряму неможливо – для цього потрібен брокерський рахунок. Саме брокер надає доступ до біржі, через його платформу інвестор розміщує заявки, а розрахунки та зберігання цінних паперів проходять у межах брокерської інфраструктури. Нижче наведено порівняльну таблицю брокерів, через яких можна отримати доступ до інструментів, пов’язаних з дорогоцінними металами.

| zForex | Plus500 | OANDA | FOREX.com | IG Markets | |

|---|---|---|---|---|---|

|

Золото |

Є | Є | Є | Є | Є |

|

Спред XAU/USD, піпси |

ні | 45 | 30 | 35 | 30 |

|

Комісія XAU/USD, $ |

ні | 3 | 3 | 2.5 | ні |

|

Деморахунок |

Є | Є | Є | Є | Є |

|

Мін. депозит, $ |

10 | 100 | ні | 100 | 1 |

|

Регуляція 1-го рівня |

ні | Є | Є | Є | Є |

|

Відкрити рахунок |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

Вивчити досьє | Вивчити досьє | Вивчити досьє |

Де купити банківське золото в Україні чи іншій країні

Перед тим як розбиратися, чи вигідно купувати банківське золото в Україні чи іншій юрисдикції, важливо зрозуміти, де його можна придбати. Фізичні злитки та інвестиційні монети реалізують через банки, які мають ліцензію на операції з дорогоцінними металами.

Чи можна купити золото в банку?

Багато інвесторів ставлять питання, чи можна в банку купити золото. У більшості випадків така операція доступна громадянам без статусу підприємця.

Що потрібно для купівлі золота в банку

паспорт чи інший документ, що посвідчує особу;

потрібна сума коштів;

вибір конкретного злитка чи монети з доступного асортименту.

Чи можна купити банківське золото не в банку?

Відповідь – ні. Банківське золото – це метал, який реалізують через банківську інфраструктуру: у вигляді злитків, інвестиційних монет чи через знеособлені металеві рахунки (ЗМС). Щоб використовувати цей інструмент, потрібно звернутися до банку, який офіційно працює з дорогоцінними металами й має відповідну ліцензію.

Купівля золота у спеціалізованих дилерів чи через брокера можлива, проте такий метал не вважають банківським: це вже інвестиційне золото поза банківською системою. Якщо ваша мета – саме банківське золото, придбати його не в банку не можна.

Як купити золото в банку 2026: покрокова інструкція

Якщо ви вивчаєте, як купити золото фізичній особі в банку, важливо розуміти сам алгоритм угоди.

Крок 1. Вибір банку й уточнення умов

Спочатку варто вибрати банк, який офіційно працює з дорогоцінними металами. Не в усіх відділеннях золото є в наявності, тому краще заздалегідь уточнити асортимент, доступну вагу злитків і актуальні ціни.

Крок 2. Визначення формату купівлі

Перед купівлею золота в банку інвестор вибирає форму придбання. Злитки частіше підходять для довгострокового зберігання великих сум, а монети зручніші за невеликі вкладення. На цьому етапі варто враховувати не лише вартість, а й майбутні витрати на зберігання, а також різницю між ціною купівлі та продажу.

Крок 3. Оплата й отримання металу

Після вибору злитка чи монети банк фіксує актуальну ціну на момент угоди. Клієнт оплачує купівлю, підписує необхідні документи й отримує золото разом із сертифікатом і касовими підтвердженнями. Важливо уважно перевірити цілісність упаковки та коректність усіх даних, оскільки від цього залежить можливість подальшого продажу металу банку.

Як купити банківське золото в Україні

Інструкція щодо того, як придбати банківське золото в Україні, загалом відповідає вищеописаному алгоритму, проте є кілька нюансів, які варто враховувати:

Купівлю можна здійснити лише в банках, які мають ліцензію НБУ на операції з банківськими металами. Не всі відділення працюють зі злитками, тому наявність конкретної ваги та виробника краще уточнювати заздалегідь.

Ціна формується з урахуванням світових котирувань золота і внутрішнього курсу гривні. Банк встановлює власний курс купівлі та продажу, тому спред може суттєво відрізнятися залежно від установи.

Під час купівлі злитка клієнт отримує сертифікат якості виробника і касові документи. Їх необхідно зберігати протягом усього строку володіння металом, оскільки під час зворотного продажу банк перевіряє стан упаковки та справжність злитка.

Процедура купівлі банківського золота загалом достатньо проста, проте перед угодою потрібно порівняти умови різних банків, оцінити спред і супутні витрати, щоб інвестиція відповідала вашим цілям.

Як та де купити золото в банку фізичній особі без помилок

Купівля золота через банк потребує уважності до деталей. Навіть незначні упущення можуть ускладнити подальший продаж і вплинути на підсумкову дохідність.

Поради, як у банку купити золото зі зниженими ризиками:

Перевірте, що банк офіційно працює з дорогоцінними металами. Це знижує юридичні ризики та підвищує ймовірність безпроблемного зворотного викупу.

Уточніть наявність злитків чи монет потрібної ваги. Такий крок допоможе уникнути затримок і зайвих візитів до відділення.

Запросіть сертифікат із зазначенням проби, ваги й виробника. Документ підтверджує справжність металу та знадобиться під час продажу.

Огляньте заводську упаковку злитка. Цілісність упаковки впливає на ціну викупу та ліквідність активу.

Заздалегідь дізнайтеся умови зворотного викупу. Розуміння формули розрахунку дозволить оцінити можливі втрати під час продажу.

Порівняйте спред між ціною купівлі та продажу в кількох банках. Різниця безпосередньо позначається на потенційному доході.

Оцініть додаткові витрати, включно зі зберіганням у банківській комірці. Такі витрати зменшують підсумкову дохідність.

Продумайте стратегію зберігання заздалегідь. Грамотне зберігання допомагає зберегти ліквідність і захистити метал від пошкоджень.

Системний підхід і уважність до деталей дозволяють зробити купівлю золота більш зваженою та передбачуваною.

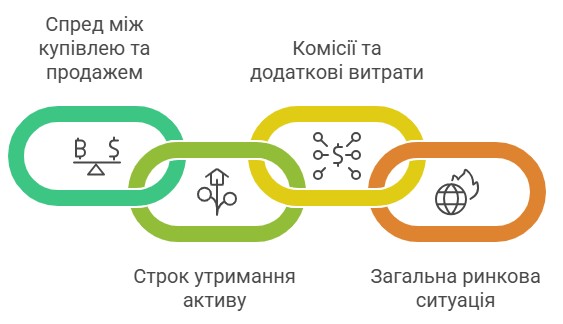

Чи вигідно купувати банківське золото: що впливає на дохідність

Аналізуючи інвестиції у банківське золото, потрібно враховувати не лише зростання ціни металу на світовому ринку. Підсумковий результат залежить від низки факторів, які безпосередньо впливають на реальну дохідність інвестора.

Спред між купівлею та продажем

Основний фактор – різниця між ціною купівлі та ціною зворотного викупу банком. Цей спред може сягати кількох відсотків, а інколи й більше. Саме тому питання, де можна купити банківське золото за дуже вигідною ціною, є дискусійним: зростання котирувань має перекрити цю різницю.

Строк утримання активу

Банківське золото частіше розглядають як довгостроковий інструмент. За горизонту в кілька місяців отримати дохід складно, а під час утримання протягом кількох років вплив спреда стає менш значним. Що довший строк інвестування, то вища ймовірність, що зростання вартості металу компенсує витрати на купівлю.

Комісії та додаткові витрати

Деякі банки закладають комісії в ціну, інші можуть встановлювати додаткові платежі. Також варто враховувати можливі витрати на зберігання, якщо інвестор вибирає банківську комірку. Ці витрати безпосередньо зменшують потенційний дохід.

Загальна ринкова ситуація

Ціна золота залежить від інфляції, процентних ставок, геополітики та динаміки долара. У періоди нестабільності метал часто зростає в ціні, тоді як за умов стійкого економічного зростання його динаміка може бути більш стриманою. Враховуючи ці чинники, прогноз ціни на золото передбачає оцінку можливих сценаріїв розвитку світової економіки та змін інвестиційного попиту в умовах підвищеної невизначеності.

Інвестиції в банківське золото: кому підходить цей інструмент

Вирішуючи, чи варто купувати банківське золото, важливо враховувати не лише поточну ціну металу, а й власні фінансові цілі. Такий актив не є універсальним рішенням і підходить далеко не кожному інвестору.

Кому може підійти банківське золото

інвесторам, які хочуть диверсифікувати портфель і знизити залежність від валютних ризиків;

тим, хто планує довгострокові вкладення й готовий утримувати актив кілька років;

консервативним інвесторам, які віддають перевагу фізичному активу замість цифрових чи біржових інструментів;

тим, хто розглядає дорогоцінні метали як спосіб частково зберегти капітал в умовах інфляції.

Кому може не підійти банківське золото

тим, хто розраховує на швидкий дохід (через спред і комісії короткострокові угоди часто не виправдовують очікувань);

інвесторам з обмеженим бюджетом, якщо значну частину коштів становить націнка банку;

тим, хто не готовий продумувати умови зберігання та зворотного викупу;

тим, хто шукає високу дохідність і готовий приймати підвищений ризик заради зростання капіталу.

Банківське золото й альтернативні інструменти: що вибрати?

Перед тим як остаточно вирішити, чи варто купувати банківське золото, має сенс порівняти його з іншими способами інвестування в дорогоцінні метали.

| Інструмент | Форма володіння | Ліквідність | Витрати | Основні особливості |

|---|---|---|---|---|

| Банківське золото (злитки) | Фізичний метал | Середня | Високий спред, зберігання | Підходить для довгострокового збереження капіталу |

| Інвестиційні монети | Фізичний метал | Середня | Спред + націнка | Може мати додаткову цінність |

| Знеособлений металевий рахунок | Запис у банку | Середня | Спред банку | Без фізичного володіння, залежить від надійності банку |

| ETF на золото | Біржовий інструмент | Висока | Комісія фонду | Зручність торгівлі, без зберігання |

| Акції золотовидобувних компаній | Цінні папери | Висока | Комісія брокера | Дохід залежить не лише від ціни золота, а й від бізнесу компанії |

Ризики та попередження

Інвестиції в золото через банки можуть бути корисним інструментом збереження капіталу, проте вони завжди пов’язані з рядом обмежень. Навіть за високої надійності металу як активу важливо враховувати практичні та ринкові ризики, які можуть вплинути на підсумковий результат.

Основні ризики:

Високий спред. Різниця між ціною купівлі та продажу в банку може бути значною, тому в короткостроковій перспективі інвестиція часто не приносить доходу.

Обмежена ліквідність. Швидко продати злиток за ринковою ціною складно, а деякі банки приймають лише метал, придбаний у них.

Ризики зберігання. Фізичне золото потребує безпечного зберігання, а пошкодження пакування може знизити вартість під час викупу.

Відсутність гарантованої дохідності. Ціна золота залежить від світових факторів і може залишатися стабільною або знижуватися в окремі періоди.

Додаткові витрати. Комісії банку, оренда комірки й інші витрати зменшують підсумкову дохідність інвестора.

Новини XAU/USD

Золото падає до мінімуму за два місяці, незважаючи на ескалацію в Ірані

XAU/USD продовжує тиснути на поточний опір

Золото тримається вище $4550, зростання цін на нафту підсилює захисні потоки

Золото стабілізується на рівні понад $4500, небажання ризикувати сприяє зростанню цін на XAU

Ціна на золото наближається до 4 450 доларів на тлі зміцнення долара

Ціна на золото відскакує до 4550 доларів, оскільки падіння цін на нафту пожвавлює попит на активи-притулки

Банківське золото працює як страховка, а не як інструмент швидкого заробітку

За роки роботи з різними інвестиційними інструментами я дійшов висновку, що золото краще сприймати не як спосіб заробити, а як елемент захисту капіталу. У моєму портфелі банківські злитки з’явилися в той момент, коли я хотів знизити залежність від валютних коливань і додати більш стійкий актив.

На практиці я переконався, що ключову роль відіграє не сам факт купівлі, а умови угоди. Один з моїх перших досвідів показав, наскільки важливо заздалегідь оцінювати спред і правила зворотного викупу: навіть за зростання ціни металу підсумковий результат може бути скромним, якщо витрати надто високі.

Моя головна порада інвесторам – підходити до банківського золота максимально прагматично. Купівля виправдана, якщо ви розумієте строк вкладень, готові враховувати витрати на зберігання та не очікуєте швидкого доходу. Тоді золото справді виконує свою функцію як захисний компонент портфеля.

Висновок

У 2026 році купівля банківського золота залишається привабливим інструментом для диверсифікації інвестиційного портфеля, особливо в умовах економічної невизначеності. Головною перевагою золота є його стабільність та незалежність від коливань на фінансових ринках, порівняно, наприклад, із акціями чи криптовалютою. Водночас варто враховувати потенційні витрати на зберігання та продаж, а також ризик втрати прибутку через можливі коливання курсу. Золото не забезпечує швидкого збагачення, але виступає надійним активом для збереження вартості. Інвестуючи у фізичне золото зараз, ви обираєте безпеку попри мінливість часу — і саме це залишається головним козирем благородного металу.

Часті запитання

Які чинники можуть впливати на ліквідність банківського золота?

Чому банківське золото рекомендується для довгострокових інвестицій?

Які альтернативи банківському золоту існують для диверсифікації портфеля?

Які основні ризики пов’язані з інвестуванням у банківське золото?

Вибір редакції та аналітика

З прицілом на лідерство: платіжні гіганти готують новий стейблкоїн

Proof of Reserves: новий стандарт для криптовалютних бірж

Три тренди, які можуть змінити крипторинок у наступному десятилітті

Декларація Трампа: як криптодоходи президента стали проблемою для США

Код «червоний»: що стоїть за різким обвалом біткоїна?

MiCA набув чинності: як нові правила ЄС змінюють крипторинок

Рекомендовані статті

Команда, яка працювала над статтею

З 2009 року займається інвестиціями на міжнародних фінансових ринках, у тому числі ринку акцій, Forex та криптовалют. Має багаторічний досвід аналізу фінансових ринків, який він отримав керуючи особистим капіталом та співпрацюючи з фінансовими порталами, фінансовими та IT компаніями.

Автор, редактор та коректор порталу Traders Union з 2017 року. З 2020 року обіймає посаду заступника головного редактора сайту міжнародного об'єднання трейдерів Traders Union, має 10-річний досвід роботи з текстами в економічній та фінансовій сферах.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

Диверсифікація - це інвестиційна стратегія, яка передбачає розподіл інвестицій між різними класами активів, галузями та географічними регіонами для зменшення загального ризику.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto

- Чи варто купувати банківське золото?

- Чому інвестиції в золото знову актуальні?

- Що таке банківське золото та як воно працює

- У яких формах можна купити банківське золото

- Де купити банківське золото в Україні чи іншій країні

- Як купити золото в банку: покрокова інструкція

- Як та де купити золото в банку фізичній особі без помилок

- Чи вигідно купувати банківське золото: що впливає на дохідність

- Інвестиції в банківське золото: кому підходить цей інструмент

- Банківське золото й альтернативні інструменти: що вибрати?

- Ризики та попередження

- Думка експерта

- Висновок

- Часті запитання