ОВДП чи банківський депозит: що вигідніше? Куди інвестувати в Україні?

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

З погляду дохідності ОВДП більш вигідні, тому що в середньому ставки за державними облігаціями в Україні вищі за ставки за депозитами. До того ж дохід від ОВДП не оподатковується, що підвищує розмір кінцевого прибутку. Проте банківські депозити варто використовувати на рівні з ОВДП, щоб диверсифікувати інвестиції.

Вибір між облігаціями внутрішньої державної позики (ОВДП) і банківськими депозитами є актуальним питанням для багатьох українців, які прагнуть зберегти та примножити заощадження. Обидва інструменти мають переваги та недоліки, і розуміння їхніх особливостей допоможе прийняти обґрунтоване рішення.

Попередження про ризики: Всі інвестиції несуть ризик, включаючи можливі втрати капіталу. Економічні коливання та зміни на ринку впливають на дохідність, і 40-50% інвесторів не досягають результатів, що перевищують індекси. Диверсифікація допомагає, але не усуває ризики. Інвестуйте обачно та консультуйтесь з професійними фінансовими консультантами.

ОВДП чи банківський депозит: що вигідніше в Україні

Облігації внутрішньої державної позики (ОВДП) — це державні цінні папери, які випускає Міністерство фінансів України для залучення коштів до бюджету. Інвестуючи в ОВДП, ви фактично надаєте позику державі, яка зобов'язується повернути кошти з відсотками через певний час у визначений термін.

Банківський депозит — це вкладення коштів на рахунок у банку на певний строк під визначений відсоток. Банк використовує ці кошти для кредитування інших клієнтів, а вам виплачує відсотки за користування грошима.

Після аналізу даних станом на квітень 2025 року ми підготували порівняльну таблицю, в якій порівняли інвестиції в облігації внутрішньої державної позики (ОВДП), включно з військовими облігаціями, і банківські депозити.

| Параметр | ОВДП (включно з військовими облігаціями) | Банківські депозити |

|---|---|---|

| Мінімальна сума інвестиції | Від 1000 грн (номінальна вартість однієї облігації) | Від 100–1000 грн (залежно від банку) |

| Строки вкладень | Від 3 місяців до 5 років | Від 1 місяця до кількох років |

| Дохідність | Залежить від строку та типу облігацій. Станом на початок 2025 року дохідність гривневих ОВДП становить від 13.5% до 17.75%, військових — від 14.65% до 18.35% річних | Середня ставка за річними гривневими депозитами становить 13.05%, найкраща пропозиція — 16.5%. Після оподаткування ефективна ставка знижується приблизно до 12.32% |

| Можливість дострокового виходу | Можливий продаж на вторинному ринку, ціна залежить від ринкової ситуації | Можливе дострокове зняття з втратою частини відсотків або за умовами договору |

| Гарантії повернення коштів | Гарантовані державою на 100% | Гарантовані Фондом гарантування вкладів фізичних осіб до 200 000 грн |

| Рівень ризику | Низький, оскільки забезпечені державою | Низький, але залежить від надійності банку |

| Ліквідність | Менш ліквідні: продаж на вторинному ринку може зайняти час і залежить від попиту | Висока ліквідність: можливість дострокового зняття коштів залежно від умов депозиту |

| Оподаткування доходу | Не оподатковуються податком на доходи фізичних осіб (ПДФО) та військовим збором | Оподатковуються за ставкою 18% ПДФО та 5% військового збору |

Порівняння дохідності депозитів та ОВДП: приклади розрахунку

Щоб зрозуміти, який прибуток можна отримати з ОВДП у 2025 році та депозитів, розглянемо приклад розрахунку дохідності за формулою складного відсотка.

A = P*(1+ r)n

A — кінцева сума;

P — початковий капітал;

r — ставка;

n — кількість періодів.

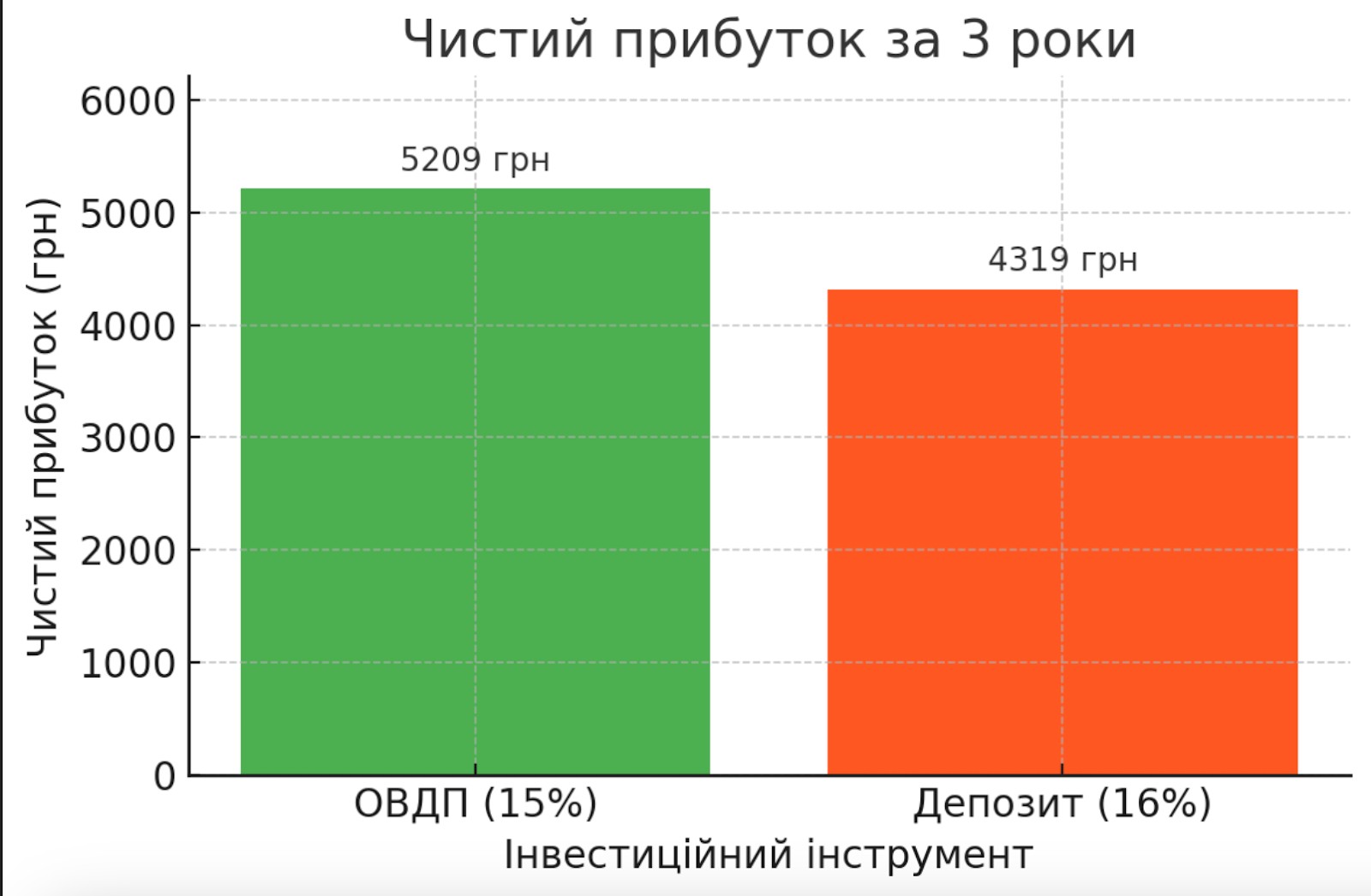

Базові умови: інвестиція 10 000 гривень строком на 3 роки.

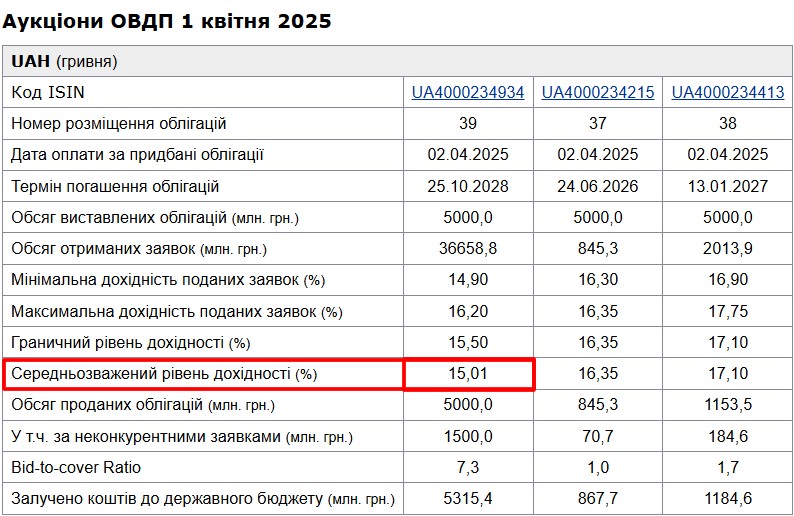

Для розрахунку для ОВДП візьмемо ставку дохідності останнього аукціону облігацій, що був проведений Мінфіном 01.04.2025. Середній рівень дохідності у гривні становив 15%.

Розрахунок:

А = 10 000 х (1+0.15)3 = 15 209 грн.

Отже, ви отримаєте 15 209 грн, а чистий прибуток становитиме 5209 грн. Дохід від ОВДП не оподатковується.

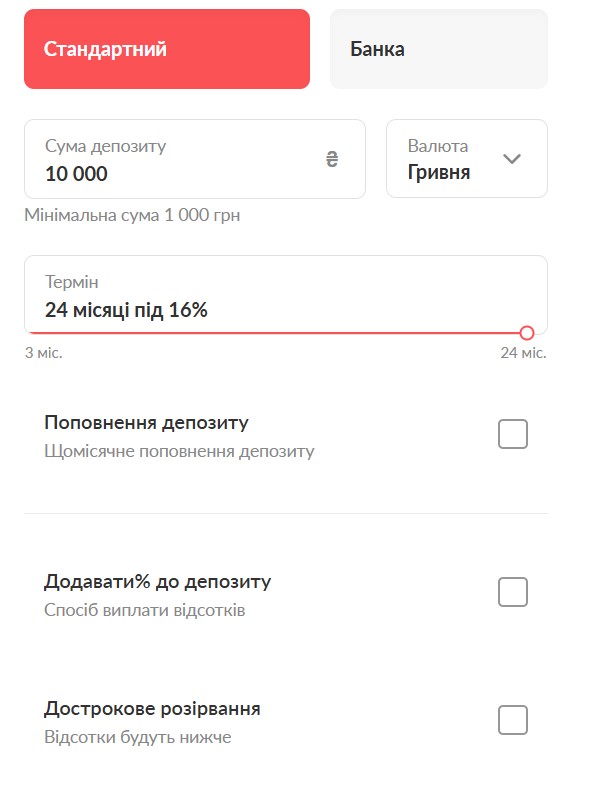

За основу для розрахунку дохідності депозиту візьмемо умови monobank, що пропонує відсоткову ставку до 16% річних. Максимальний строк депозиту в monobank – 24 місяці, але є можливість автоматичного продовження, тому розрахуємо прибуток за 3 роки.

Розрахунок

А = 10 000 х (1+0.16)3 = 15 609 грн.

Отже, ви отримаєте 15 609 грн, а дохід становитиме 5609 грн. Але тут важливо врахувати податки. Потрібно сплатити:

ПДФО – 18%;

військовий збір – 5%.

Загальна сума податку — 1290 грн. Чистий прибуток становитиме 5609 – 1290 = 4319 грн.

Яким інвесторам підходять ОВДП, а яким – банківський депозит?

Вибір між облігаціями внутрішньої державної позики (ОВДП) і банківськими депозитами залежить від індивідуальних фінансових цілей, рівня прийнятного ризику та потреб у ліквідності.

Інвестори, яким підходять ОВДП

Ті, хто прагне вищої дохідності. ОВДП часто пропонують вищі відсоткові ставки проти банківських депозитів. Наприклад, у 2024 році дохідність гривневих ОВДП становила близько 15.98% річних, тоді як середні ставки за депозитами були нижчими.

Інвестори, які шукають податкові знижки. Доходи від ОВДП не оподатковуються ПДФО та військовим збором, що підвищує прибутковість.

Особи, готові інвестувати на середньо - та довгостроковий період. ОВДП мають фіксовані строки погашення. І хоча їх можна продати на вторинному ринку, максимальний дохід отримується при утриманні облігацій до погашення.

Інвестори, яким підходять банківські депозити

Ті, хто цінує високу ліквідність. Депозити, особливо з можливістю дострокового зняття, дозволяють швидко отримати доступ до коштів у разі потреби.

Особи, які віддають перевагу простоті та зручності. Відкрити депозит зазвичай простіше, ніж купити ОВДП, і зробити це можна онлайн або у відділенні банку.

Інвестори з меншим вільним капіталом. Банківські депозити часто вимагають менших початкових вкладень, що робить їх доступними для більш широкого кола інвесторів.

Вплив інфляції на дохідність ОВДП і депозитів

При розрахунку дохідності ОВДП і депозитів важливо також враховувати вплив інфляції та девальвації.

Вплив інфляції

Інфляція зменшує купівельну спроможність грошей, що означає, що з часом за ту саму суму можна придбати менше товарів і послуг. Якщо номінальна ставка доходу від інвестицій не перевищує рівень інфляції, реальна дохідність стає негативною, тобто інвестор фактично втрачає кошти.

ОВДП. Станом на початок 2025 року дохідність гривневих ОВДП коливається від 13.5% до 17.75% річних залежно від строку погашення. З урахуванням прогнозованої інфляції на рівні 8.4% у 2025 році реальна дохідність ОВДП залишається позитивною, що дозволяє інвесторам зберігати та примножувати капітал.

Банківські депозити. Середня ставка за річними гривневими депозитами становить близько 13.05%, найвища — 16.5%, яка після оподаткування знижується до 12.32%. З урахуванням інфляції реальна дохідність депозитів може бути мінімальною або навіть негативною, що підкреслює важливість вибору інструментів з вищою номінальною дохідністю.

Вплив девальвації

Девальвація гривні призводить до зростання вартості іноземних валют, що може впливати на інвестиційні рішення, особливо для тих, хто розглядає валютні інструменти.

ОВДП. Інвестори можуть обирати між гривневими та валютними ОВДП. Гривневі ОВДП пропонують вищу номінальну дохідність, але піддаються валютному ризику у разі девальвації. Валютні ОВДП мають нижчу дохідність (наприклад, 4-5% у доларах США), але забезпечують захист від валютних коливань.

Банківські депозити. Валютні депозити також надають захист від девальвації, але їхня дохідність зазвичай нижча за гривневі. Вибір між гривневими та валютними депозитами залежить від очікувань щодо курсу гривні та інфляції.

Стратегії захисту інвестицій від інфляції та девальвації

Диверсифікація портфеля. Розподіл інвестицій між гривневими та валютними інструментами допомагає знизити ризики, пов'язані з інфляцією та девальвацією.

Вибір інструментів з вищою дохідністю. Інвестування в ОВДП з вищими ставками може компенсувати вплив інфляції та забезпечити позитивну дохідність.

Оцінка макроекономічних прогнозів. Слідкування за прогнозами інфляції та валютного курсу дозволяє коригувати інвестиційну стратегію відповідно до очікуваних змін.

Варто ретельно аналізувати поточну економічну ситуацію та обирати інструменти, які найкраще відповідають вашим фінансовим цілям і рівню прийнятного ризику.

Популярність ОВДП і банківських депозитів, як інструментів для інвестицій

За результатами 1 кварталу 2025 року очевидно, що українці продовжують активно використовувати облігації внутрішньої державної позики (ОВДП) і банківські депозити для збереження та примноження заощаджень.

Інвестиції в ОВДП

Зростання обсягів інвестицій. За даними Міністерства фінансів України, обсяг інвестицій юридичних і фізичних осіб в ОВДП за рік (з 1 березня 2024 року до 1 березня 2025 року) зріс на 33% і досяг 267 млрд грн.

Дохідність ОВДП. У березні 2025 року максимальна дохідність ОВДП становила 18.35% річних у гривні, 4.5% у доларах США та 3.25% у євро.

Банківські депозити

Обсяги вкладів. Станом на 1 лютого 2025 року в банках-учасниках Фонду гарантування вкладів фізичних осіб зберігалося 1.378 трлн грн.

Динаміка змін. У січні 2025 року обсяг вкладів скоротився на 13.9 млрд грн, що є типовим для цього періоду.

Ставки за депозитами. У березні 2025 року деякі банки підвищили ставки за депозитами, пропонуючи до 17.5% річних за піврічні вклади.

Загалом у 2026 році спостерігається зростаючий інтерес українців до ОВДП і стабільний рівень вкладів у банківські депозити, що свідчить про прагнення населення ефективно управляти фінансами.

Альтернативні інвестиційні інструменти

Якщо ви не готові вкладати кошти в ОВДП або депозити, є інші варіанти. Наприклад:

Валюта: збереження у доларах чи євро захищає від девальвації, але не приносить доходу.

Акції українських або іноземних компаній: потенційно вищі прибутки, але і вищі ризики.

Копітрейдинг: копіювання угод більш досвідчених трейдерів, що може стати хорошим способом диверсифікації.

Криптовалюта: інструмент з великим потенціалом доходу, але і з високими ризиками

Стейкінг криптовалют: працює за принципом депозиту. Ви заморожуєте активи на певний час, а потім отримуєте дохід у вигляді відсоткової ставки.

Для інвестицій на фінансових ринках потрібно вибрати Форекс-брокера. Він має бути надійним і пропонувати вигідні умови для інвестицій. В нашому рейтингу ви знайдете брокерів с широким вибором інструментів.

| Рівень регуляції | Мін. депозит, $ | Макс. плече | Акції | Облігації | ETF | Копітрейдинг | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|

| Не регулюється | 10 | 1:1000 | Є | ні | ні | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| Tier-1 | 100 | 1:300 | Є | ні | Є | ні | Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

|

| Tier-1 | ні | 1:200 | Є | Є | ні | Є | Вивчити досьє | |

| Tier-1 | 100 | 1:50 | Є | Є | Є | Є | Вивчити досьє | |

| Tier-1 | 1 | 1:200 | Є | Є | Є | Є | Вивчити досьє | |

| Tier-1 | ні | 1:30 | Є | Є | Є | ні | Вивчити досьє |

Якщо ви розглядаєте криптовалюти для інвестицій, треба вибрати криптобіржу. Біржі також треба оцінювати за надійністю, комісіями, вибором інструментів. Ми вибрали найкращі криптовалютні біржі для інвестицій.

| Мін. депозит, $ | Спотова торгівля | Торгівля ф'ючерсами | Стейкінг | Копітрейдинг | Фармінг | Кількість криптовалют | P2P | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|---|

| 10 | Є | Є | Є | Є | Є | 278 | ні | Перейти до брокера Ваш капітал під загрозою.

|

|

| ні | ні | ні | ні | ні | ні | 1817 | ні | Перейти до брокера Ваш капітал під загрозою. |

|

| 10 | Є | Є | ні | Є | ні | 915 | ні | Перейти до брокера Ваш капітал під загрозою.

|

|

| 10 | Є | Є | ні | Є | ні | 400 | ні | Перейти до брокера Ваш капітал під загрозою.

|

|

| 10 | Є | ні | ні | ні | ні | 12 | ні | Перейти до брокера Ваш капітал під загрозою. |

|

| 10 | Є | Є | Є | ні | Є | 249 | Є | Перейти до брокера Ваш капітал під загрозою. |

Ризики та попередження

Інвестування в ОВДП і банківські депозити вважається відносно безпечним, проте повністю позбавленим ризиків ці інструменти не є. Перед вкладенням коштів важливо враховувати такі потенційні загрози:

Інфляція може "з’їсти" реальний прибуток, навіть якщо номінальна ставка висока.

Девальвація гривні впливає на купівельну спроможність доходу.

Дострокове вилучення коштів з ОВДП може спричинити втрати через продаж за нижчою від номіналу ціною.

Банкрутство банку (депозити гарантуються лише до 200 000 грн).

Регуляторні зміни — уряд може змінити правила оподаткування або доступу до ОВДП.

Низька ліквідність для ОВДП на вторинному ринку.

Інвесторам слід ретельно оцінити ці чинники перед прийняттям рішення.

Вибір між ОВДП і депозитом залежить від вашої інвестиційної стратегії

Вибір між ОВДП і банківським депозитом залежить від вашої стратегії збереження та примноження капіталу. Якщо ваша мета — захист коштів від інфляції з мінімальним податковим навантаженням, то ОВДП — найкращий вибір. Особливо якщо ви можете дозволити собі "заморозити" кошти на кілька місяців або років. Для трейдера, який працює з високоризиковими активами, ОВДП може бути надійною базовою частиною портфеля, що створює стабільний грошовий потік.

Депозити ж вигідніші для короткострокового зберігання коштів або коли потрібна висока ліквідність. Також їх простіше оформити онлайн. Але не забувайте про 23% податку, що істотно знижує кінцеву дохідність. У підсумку: поєднуйте інструменти відповідно до цілей — це і є професійний підхід до управління фінансами.

Резюме

ОВДП і банківські депозити — це інструменти з низьким ризиком, що підходять для консервативних інвесторів. ОВДП виграють у плані податкових переваг і дохідності, проте поступаються депозитам у ліквідності. Депозити простіші в оформленні, доступніші та зручніші у разі необхідності дострокового зняття коштів. Обидва варіанти варто розглядати як частину збалансованого інвестпортфеля. Оптимальний вибір залежить від ваших фінансових цілей, горизонту інвестицій і бажання ризикувати.

Часті запитання

Чи можна купити ОВДП онлайн?

Так, через деякі банки або застосунок "Дія". Це стало значно простіше, ніж раніше.

Чи захищені депозити державою?

Так, до 200 000 грн. Фонд гарантування вкладів відшкодовує кошти у разі банкрутства банку.

Чи потрібен брокер для купівлі ОВДП?

Зазвичай так, але деякі банки надають послуги напряму. Альтернатива — додаток "Дія".

Чи можна поєднувати ОВДП і депозити?

Так, і це розумна стратегія. Наприклад, частину коштів тримати в депозиті для ліквідності, іншу — в ОВДП для стабільного прибутку.

Вибір редакції та аналітика

Що відбувається у світовій фінтех-галузі: три головні тренди 2026 року

Від Ісуса Христа до інопланетян: найабсурдніші ринки прогнозів Polymarket

Полювання на власників крипти: чому злочинці перейшли в офлайн

BitMEX закривається: чому Трамп не врятував біржу

Чи потрібні урядам криптопрацівники?

Brent майже по $100: чому зростають ціни на нафту

Рекомендовані статті

Команда, яка працювала над статтею

Підприємець, бізнес-експерт. Досвід у трейдингу – 9 років.

Автор, редактор та коректор порталу Traders Union з 2017 року. З 2020 року обіймає посаду заступника головного редактора сайту міжнародного об'єднання трейдерів Traders Union, має 10-річний досвід роботи з текстами в економічній та фінансовій сферах.

Мірджан Іполіто — журналіст і редактор новин у Traders Union. Вона експерт у галузі криптовалют з 5-річним стажем роботи на фінансових ринках.

Інвестор - це фізична особа, яка вкладає гроші в актив з надією, що його вартість зросте в майбутньому. Активом може бути що завгодно, включаючи облігації, боргові зобов'язання, пайові інвестиційні фонди, акції, золото, срібло, біржові фонди (ETF) та нерухомість.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

Торгівля передбачає купівлю та продаж фінансових активів, таких як акції, валюта або товари, з метою отримання прибутку від коливань ринкових цін. Трейдери використовують різні стратегії, методи аналізу та практики управління ризиками, щоб приймати обґрунтовані рішення та оптимізувати свої шанси на успіх на фінансових ринках.

Диверсифікація - це інвестиційна стратегія, яка передбачає розподіл інвестицій між різними класами активів, галузями та географічними регіонами для зменшення загального ризику.

Криптовалюта - це тип цифрової або віртуальної валюти, безпека якої ґрунтується на криптографії. На відміну від традиційних валют, випущених урядами (фіатних валют), криптовалюти працюють у децентралізованих мережах, зазвичай на основі технології блокчейн.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto