Ефективні торгові стратегії Forex: пошук шляху переможця

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

Топ-5 найефективніших стратегій:

- MA+MACD - Оптимальний варіант для моніторингу тренду

- Support and Resistance Levels - Точні сигнали, стабільний прибуток

- Bollinger Bands+MACD - Надійна схема для торгівлі в діапазоні

- RSI+ADX - Прибутковий набір осциляторів

- IchimokuKumo Breakout+ADX - Трендова торгівля з контролем волатильності

Ви повинні розуміти, що фондовий ринок не створює додатковий капітал, він просто перерозподіляє гроші, принесені на торгові майданчики, між учасниками. І щоб заробляти, ви повинні бути розумнішими та швидшими, а ваші торгові стратегії мають бути ефективнішими за стратегії ваших конкурентів.

У Forex торгівлі оптимізація стратегій необхідна для підвищення їх ефективності. Регулярне оновлення торгових стратегій дозволяє адаптуватися до змінних ринкових умов, статистичний аналіз результатів важливий для коригування перевірених методів торгівлі на Forex.

Практичний досвід додатково дозволяє створювати більш ефективні стратегії, забезпечуючи стабільний прибуток у Forex торгівлі. Ми протестували основні типи стратегій і надамо рекомендації щодо їх покращення. Отже, почнемо.

Як оцінити ефективність торгової стратегії

Поради щодо торгівлі на Forex дає кожен, але наскільки вони ефективні, потрібно перевірити на своєму депозиті. Давайте нагадаємо основну статистику з точки зору прибутковості/ризику, щоб оцінити придатність стратегії для реальної торгівлі.

Параметри прибутку

Доходність: Загальний прибуток, отриманий від стратегії протягом періоду тестування. Чим більше, тим краще.

Чистий прибуток/чистий збиток (NP): Відношення прибутку та збитку (за оцінюваний період) до суми початкового депозиту (у $ або %). Вплив на реальну оцінку ефективності є слабким.

Profit Factor (PF): Відношення загального прибутку до загальних збитків. Не залежить від розміру капіталу, кредитного плеча, комісій та інших умов. Вплив цього параметра на загальний результат дуже сильний.

Win Rate: Відсоток прибуткових угод від загальної кількості угод. Вплив на загальний бал є слабким.

Average Win/Loss: Середній прибуток і збиток за 1 угоду.

Largest Winning/Losing Trade (LW/LT): Максимальний прибуток і максимальний збиток.

Параметри ризику

Drawdown (DD, поточний, фіксований, макс., відносний): Максимальна різниця між локальним максимумом і наступним мінімумом стану капіталу. Дуже сильний вплив.

Profit to Risk Ratio: Відношення між очікуваним прибутком і максимальним просіданням.

Loading Deposit: Відношення суми забезпечення за відкритими позиціями до суми коштів (у %). Сильний вплив.

Max Consecutive Winners/ConsecutiveLosers: Потенційна стійкість стратегії. Використовується разом із значеннями просідання. Актуально лише для систем на основі Martingale.

Параметри стабільності

Sharpe Ratio: Відношення прибутковості до ризику. Дуже сильний вплив.

Restoration Factor (RF): Показує, як швидко депозит відновився після збитку. Середній вплив.

Calmar Ratio: Ймовірність прибутку у відношенні до ймовірності збитків. Вплив слабкий.

Sortino Ratio: Прибутковість торгівлі на одиницю ризику.

Тест популярних стратегій різних типів

На реальному ринку трейдер використовує досить обмежений набір інструментів і правил ринку для прийняття торгових рішень і намагається максимізувати прибуток, шукаючи оптимальні параметри. Тестування стратегій Forex залишається основним методом будь-якої оптимізації. Сьогодні в кожному торговому терміналі є вбудований тестер стратегій, і в будь-який момент можна отримати мінімально необхідну статистику.

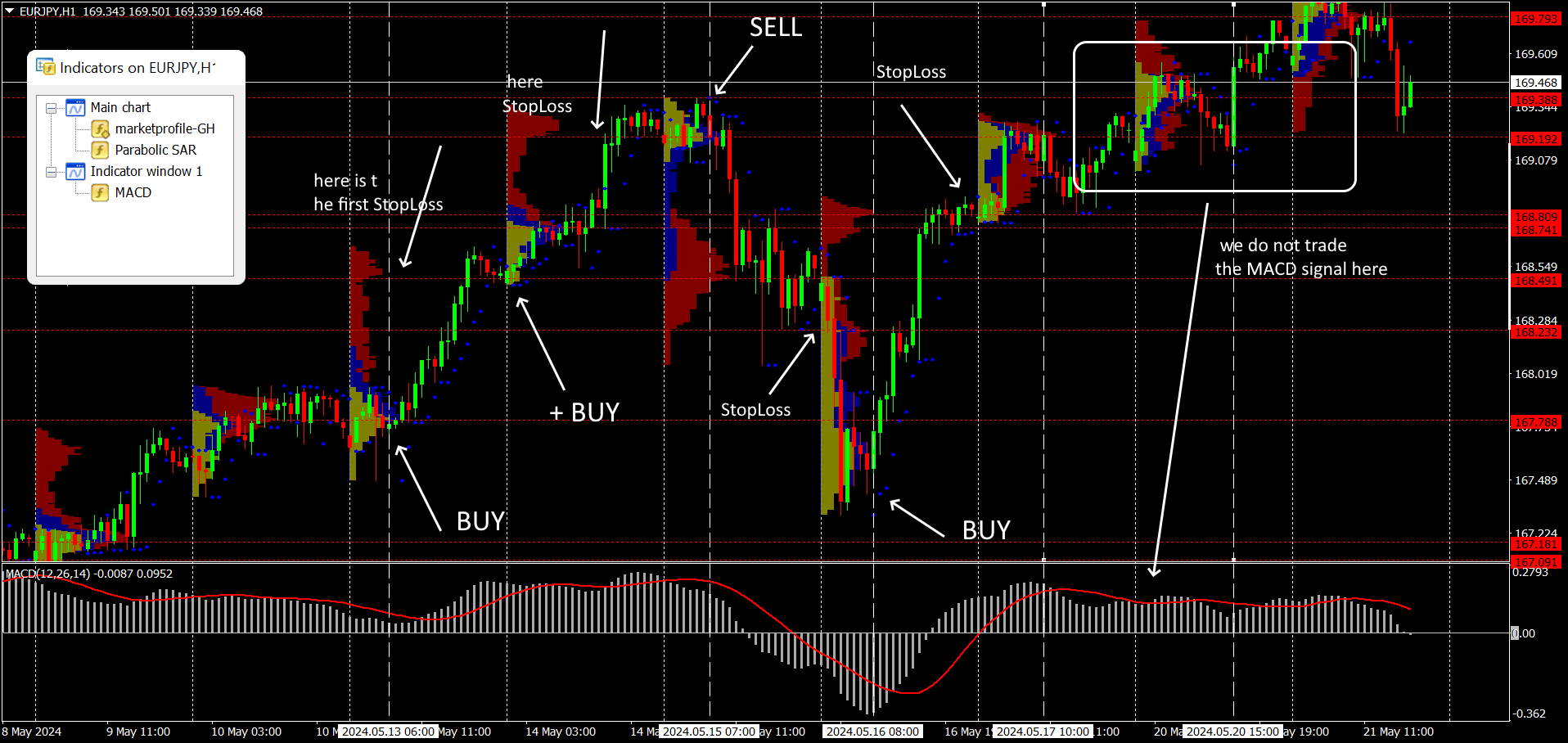

Тест Strategy: приклад звіту з MetaTrader 4(5)

Тест Strategy: приклад звіту з MetaTrader 4(5)Щоб прийняти торгове рішення, трейдер має лише параметри ціни та обсягу торгів активом, а також час, звичайно. Всі технічні оператори працюють з одним і тим самим набором даних. Детальніше про методи тестування дивіться у розділі FAQ.

ForexTester: перевірка ефективності

ForexTester: перевірка ефективностіМи пропонуємо результати тестування стратегій, у яких пріоритетними вважаються фактори технічного аналізу. Торгові системи можуть мати різні назви, використовувати кілька індикаторів, дозволяти варіювання параметрів і створювати складні індикатори, але насправді вони використовують кілька стандартних інструментів.

ForexTester: пошук найкращого варіанту

ForexTester: пошук найкращого варіантуМи поставили завдання оцінити статистичну ефективність основних типів стратегій на досить свіжих цінових даних (3 роки) і зосередилися лише на стандартних індикаторах, які безпосередньо впливають на формування торгового сигналу та виконання угод.

Для кожної групи ми обрали п’ять найпопулярніших торгових систем і провели бек-тестування на історичних даних цін за період з 01.05.2021 по 01.05.2024, використовуючи спеціальне програмне забезпечення ForexTester.

Отже:

Початковий депозит $10000, часовий інтервал: для входу на ринок - H1, для підтримки угоди - H4. Тести проводилися на EUR/USD (мажор), EUR/JPY (крос) та XTI/USD (спотовий актив WTI нафти). Ризик середній, максимальне навантаження на депозит не більше 40%. Для кожної стратегії наведені середні значення тестів на трьох активах. Результати в таблиці відсортовані за ProfitFactor. Ефективність стратегій оцінюється з урахуванням значень Profit Factor, Max Drawdown, Total Return.

Трендові стратегії

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Heiken Ashi вихід з MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Moving Avrg Crossover | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bollinger Bands+AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator +AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

Результат: стратегії торгівлі на Forex для початківців, засновані на класичних ковзних та гібридних трендових осциляторах, виявилися як найприбутковішими, так і найстабільнішими. Примітка: Heiken Ashi + MA має високий Sharpe ratio, але в результаті показав слабкий прибуток.

Стратегії Counter-trend

| Strategy | Всього, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Support and Resistance Levels | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Stochastic + Bollinger Bands | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

Результат: Усі варіанти дозволяли надто серйозне просідання. Незважаючи на високий Sharpe ratio, лідер списку показав слабкий прибуток. MACD Divergence є більш надійним — простим і надійним.

Стратегії Range trading

| Strategy | Всього, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Bollinger Bands + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Donchian Channel + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Stochastic Oscillator | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Price Channel + Volume | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

Результат: Знову ж таки, Sharpe ratio нас підводить — прибутковість лідера досить слабка. І значення занадто високе. Варіант Keltner Channel + MACD виглядає найбільш збалансованим, хоча максимальний просадок у 33% не вселяє довіри. Зазвичай такі схеми регулярно "зриваються" на 40-50%.

Складні системи з використанням осциляторів

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Stochastic + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Moving Avrg | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Moving Avrg | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

Результат: Стратегії, що базуються лише на осциляторах, найчастіше не є життєздатними, але якщо врахувати, що RSI ідеально контролює перекупленість/перепроданість, а ADX відстежує волатильність, така комбінація цілком може бути прибутковою.

Торгові системи з індикатором Ichimoku

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Ichimoku Complete System + Volume Profile | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Stochastic | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - Kumo Breakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

Результат: хмара Kumo вважається найточнішою та найсильнішою трендовою зоною Ishimoku, і коли її межі порушуються, індикатор ADX покаже, наскільки ринок зацікавлений у певному напрямку. Досить природний лідер.

Системи, що використовують об'ємні індикатори

| Strategy | Загалом, % | Місяць, % | Макс. просідання, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Обсяг + Змінна середня | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

Акумуляція/Розподіл + Stochastic | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

Chaikin Money Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

Обсяг + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bollinger Bands | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

Результат: Ці індикатори використовують дані обсягу тікерів, тому надійність їх торгових сигналів є низькою. Але в поєднанні з moving average виходить досить ефективна схема.

Системи аналізу ринкового профілю

| Strategy | Всього, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + Moving Avrg | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

Результат: Використання індикатора Market Profile передбачає, що дані про реальні торгові обсяги (принаймні з великих бірж!) надходять безпосередньо до терміналу. Це може бути недоступним для початківців, але це те, до чого варто прагнути. Аналіз таких даних справді підвищує ефективність будь-якої стратегії.

Стратегії на основі гармонічних патернів

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Stochastic Oscillator | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

Результат: Гармонійні патерни у поєднанні зі стандартним MACD завжди дають відмінні результати. Побудову графіків можна виконувати автоматично, наприклад, за допомогою сервісу Autochartist.

Системи на основі патернів Candlestick

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Doji + Stochastic Oscillator | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Morning Star + Bollinger Bands | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Moving Avrg | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

Результат: Тест знову показав, що Dodji є найефективнішим свічковим патерном. Схеми кількох патернів дають менш стабільний сигнал.

Стратегії на основі патернів Price Action

| Strategy | Загалом, % | Місяць, % | Макс. просадка, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor |

|---|---|---|---|---|---|---|---|---|

Pin Bar + Moving Avrg | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bollinger Bands | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

Результат: Одиночний PinBar також виявився сильнішим за своїх аналогів; у поєднанні з будь-яким індикатором тренду він завжди буде найефективнішим. Але реальне просідання в таких схемах може перевищувати 50%, що значно підвищує ризик.

Як покращити торгову стратегію?

Давайте проаналізуємо наші «оптимальні» варіанти стратегій за комбінацією факторів і критеріїв

| MA+MACD | Support and Resistance Levels | Bollinger Bands + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volume + Moving Average | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Stochastic Oscillator | Pin Bar + Moving Average | |

|---|---|---|---|---|---|---|---|---|---|---|

Загальна прибутковість, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

Максимальне Drawdown, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Sharpe Ratio | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Profit Factor | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

Резюме аналізу

Найкращий загальний прибуток: Market Profile + MACD (157%)

Найнижчий максимальний Drawdown: Market Profile + MACD (12%)

Найвищий Sharpe Ratio: Gartley Butterfly + MACD (1.80)

Найвищий Profit Factor: Ichimoku Kumo Breakout + ADX (2.89)

На основі критеріїв:

Загалом найкраща Strategy: Market Profile + MACD

Ця стратегія має найвищу загальну прибутковість (157%), найнижчий максимальний просадок (12%), високий Sharpe ratio (1,62) та конкурентоспроможний коефіцієнт прибутку (2,66).Другий за популярністю: Gartley Butterfly + MACD

Ця стратегія має високу загальну прибутковість (130%), низький просадок (26%), найвищий Sharpe ratio (1,80) та конкурентоспроможний коефіцієнт прибутку (2,37).

Стратегія "Market Profile + MACD" здається найефективнішою на основі поєднаних факторів Загального прибутку, Максимального Drawdown, Sharpe Ratio та Profit Factor. Стратегія "Gartley Butterfly + MACD" також показує хороші результати, особливо з найвищим Sharpe Ratio.

Яким має бути Sharpe ratio?

Значення може варіюватися залежно від контексту, типу активу та ринку. Однак існують загальні рекомендації, які можуть допомогти вам оцінити ефективність інвестиційної стратегії:

Діапазон від 0 до 1: Низька прибутковість порівняно з ризиком. Навіть якщо стратегія з таким показником приносить прибуток, вона все одно є нестабільною і надто ризикованою.

Sharpe Ratio = 1: Стратегія має надлишкову прибутковість, що дорівнює її ризику. Це базовий рівень — стратегія компенсує ризик, але не приносить значного прибутку. Зазвичай досягається у помірно агресивних стратегіях, але небагато прибуткових систем.

Діапазон від 1 до 2: Стратегія генерує більшу прибутковість, ніж рівень ризику. Це позитивний, але слабкий показник.

Sharpe Ratio > 2: Стратегія має стабільний прибуток порівняно з ризиком. Її часто можна зустріти у добре керованих торгових системах та інвестиційних портфелях. Для великих хедж-фондів значення від 1,8 до 2,4 вважається нормою. Системи, які показують такий Sharpe ratio під час тестування, можна використовувати на активах з будь-якою волатильністю — вони будуть прибутковими навіть якщо реальне значення цього параметра буде на 30-40% нижчим за розрахункове.

Sharpe Ratio > 3: Аномально високий коефіцієнт свідчить не стільки про ефективне управління ризиками, скільки про високі, але, як правило, нестабільні прибутки. У Forex це досить поширено в агресивних скальпінгових стратегіях (наприклад, криптовалюти), але такі депозити довго на ринку не тримаються.

Фактори, що впливають на оптимальність Sharpe ratio:

Ринкові умови: Під час періодів високої волатильності Sharpe ratio може знижуватися через збільшення стандартного відхилення доходності.

Тип активу: Для різних класів активів оптимальний Sharpe ratio може відрізнятися. Наприклад, для акцій Sharpe ratio вище 1,0 вважається хорошим, тоді як для облігацій оптимальне співвідношення може бути нижчим.

Інвестиційні цілі: Залежно від цілей інвестора (зростання капіталу, збереження капіталу, дохідність тощо) оптимальний Sharpe ratio може варіюватися.

Брокер і прибуток: чи існує кореляція?

Стабільність і прибутковість залежать не лише від самої стратегії, а й від вашого основного ринкового партнера — брокера. Нагадуємо: серйозний брокер це:

Швидкість виконання ордерів: Якщо брокер затримує виконання ордерів або виконує їх за невигідною ціною (проскальзування), це суттєво знижує прибутковість будь-якої стратегії.

Прозорість і чесність: Ненадійні брокери маніпулюють котируваннями, використовують приховані комісії та вводять трейдерів в оману щодо умов торгівлі. Це може призвести до несподіваних збитків і знизити загальну прибутковість стратегії.

Безпека коштів: Надійний брокер гарантує безпеку коштів клієнта, використовує окремі рахунки та не використовує гроші клієнта навіть у разі банкрутства.

Якісна технічна підтримка та торгове програмне забезпечення: Непрофесійна технічна підтримка та проблемна торгова платформа зроблять будь-яку стратегію збитковою.

Регулювання та ліцензування: Регульовані брокери повинні дотримуватися суворих стандартів і нормативів, що забезпечує додатковий захист трейдерів і знижує ризик шахрайства.

Якість аналізу та даних: Доступ до точних даних та аналітичних інструментів допомагає трейдерам приймати обґрунтовані рішення та покращує якість ринкового аналізу.

Ми пропонуємо шукати надійного брокера тут:

| Регулювання | Захист інвесторів | ECN | Комісія за зняття, % | Торговельна платформа | Торгові боти (EAs) | Scalping | Копіювання торгівлі | Відкрити рахунок | |

|---|---|---|---|---|---|---|---|---|---|

| ні | ні | Є | ні | MT5 | Є | Є | Є | Перейти до брокера Ваш капітал під загрозою.

|

|

| CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | €20,000 £85,000 SGD 75,000 | ні | ні | WebTrader, Mobile application | ні | ні | ні | Перейти до брокера 80% роздрібних рахунків CFD втрачають гроші. |

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | Є | ні | MetaTrader4 | Є | Є | Є | Вивчити досьє | |

| CIMA, FCA, FSA (Japan), NFA, IIROC, ASIC, CFTC | £85,000 | Є | ні | FOREX.com, MT5, MT4 | Є | Є | Є | Вивчити досьє | |

| FCA, BaFin, ASIC, MAS, CySec, FINMA, BMA, CFTC, NFA | £85,000 €100,000 SGD 75,000 | Є | ні | IG Trading Platform, L2 dealer, MT4, API, ProRealTime | Є | Є | Є | Вивчити досьє |

Що потрібно зробити, щоб зробити стратегію більш ефективною?

Ось кілька ключових кроків і порад для покращення вашої стратегії:

Аналіз і оптимізація: регулярно вивчайте свої результати та адаптуйте свою стратегію до реальних ринкових умов. Ви повинні точно знати, де і чому ваша угода не принесла прибутку.

Бектестинг і форвардне тестування: протестуйте вашу стратегію на історичних даних, щоб оцінити її ефективність і виявити слабкі місця. Обов’язково протестуйте стратегію в реальному часі на демо-рахунку перед використанням на реальному капіталі.

Оптимізуйте контроль ризиків: відповідно до поточних торгових та фінансових умов.

Диверсифікація: розподіляйте свої ризики, використовуючи різні активи та стратегії.

Професійний та обов’язковий фундаментальний аналіз.

Застосування сучасних інструментів технічного аналізу.

Розумне використання інструментів автоматизації торгівлі.

Психологічна стабільність і дисципліна у торгівлі.

Схеми оптимізації для кожної техніки обираються індивідуально, але зазвичай додавання додаткового індикатора іншого типу, такого як графічні патерни або схеми PriceAction, значно спрощує завдання вибору параметрів. Спробуємо додати ефективності стратегії, яка показала оптимальні результати у пробному тесті. У системі є трендовий індикатор, також індикатор обсягу, спробуємо додати розворотний Parabolic SAR для додаткової корекції точки входу на ринок.

Результат:

| Загальний прибуток, % | Щомісячний прибуток, % | Максимальний Drawdown, % | Win Rate | Середній виграш, $ | Середній збиток $ | Sharpe Ratio | Profit Factor | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + MACD + Parabolic SAR | 315 | 8,75 | 11 | 44 | 685 | 217 | 1,32 | 2,48 |

Результат: Можна вважати, що ефективність покращилася, але нижче за очікування. Я хотів зменшити просідання, але воно все ще залишилося на критичному рівні. З іншого боку, прибутковість значно зросла, незважаючи на незначне зниження Sharpe ratio. Цю стратегію можна випробувати на реальних даних.

Знайдіть найкращий шлях: думка експерта

Покращення вашої торгової стратегії є невід’ємною частиною успішної торгівлі на фінансових ринках. Ринки постійно змінюються через економічні, політичні, технологічні та інші фактори. Розвинені Forex торгові стратегії, які були успішними в одному ринковому циклі, можуть втратити свою ефективність в іншому.

Крім того, алгоритми, технології та правила ринку постійно розвиваються. Регулярний перегляд та коригування стратегії допомагає зберігати конкурентну перевагу, залишатися актуальним і мінімізувати ризики.

Покращення ефективності вашої торгової стратегії — це багатогранний процес, який включає оптимізацію різних аспектів вашої торгівлі.

Ефективна торгова стратегія повинна забезпечувати стабільний дохід із розумним рівнем ризику, а не максимальний, але випадковий прибуток. Стратегія повинна мати позитивне співвідношення прибутку до ризику — це означає, що потенційні прибутки мають значно перевищувати можливі збитки.

Дотримуючись цих порад, ви можете значно покращити ефективність своєї стратегії та збільшити шанси на успішну торгівлю.

Висновок

Успіх на ринку Forex залежить не лише від знання стратегій, а й від уміння їх грамотно застосовувати та адаптувати під змінні ринкові умови. Важливо не просто дотримуватись трендів чи сліпо довіряти автоматизованим системам, а експериментувати з різними підходами, наприклад, поєднуючи технічний аналіз із фундаментальним. Вибір надійного брокера та грамотне управління ризиками відіграють ключову роль у досягненні стабільного прибутку. Пам’ятайте: найефективніші торгові стратегії — це ті, що відповідають вашому стилю й дисципліні, адже саме послідовність і контроль емоцій ведуть до справжнього фінансового успіху.

Часті запитання

Які показники варто регулярно контролювати для підтримки ефективності стратегії торгівлі на Forex?

Чим відрізняються трендові, контртрендові та флетові стратегії Forex за результатами тестування?

Яка структура оптимальної стратегії для стабільного прибутку на Forex згідно з проведеним аналізом?

Які технічні кроки допомагають мінімізувати ризики і підвищити результативність стратегії?

Вибір редакції та аналітика

Чи є політики найкращими трейдерами акціями?

Криптовалютний тест-драйв: як автопром обкатує цифрові активи

Смерть Ліндсі Грема: криптовалютна спадщина американського сенатора

Tether під тиском: USDT у Європі, аудит та боротьба за довіру

Lean Ethereum: навіщо Бутерін знову перебудовує мережу

SK Hynix вийшла на Nasdaq: найбільше розміщення іноземної компанії у США

Рекомендовані статті

Команда, яка працювала над статтею

З 2009 року займається інвестиціями на міжнародних фінансових ринках, у тому числі ринку акцій, Forex та криптовалют. Має багаторічний досвід аналізу фінансових ринків, який він отримав керуючи особистим капіталом та співпрацюючи з фінансовими порталами, фінансовими та IT компаніями.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

Брокер - це юридична або фізична особа, яка виступає посередником при укладанні угод на фінансових ринках. Приватні інвестори не можуть торгувати без брокера, оскільки тільки брокери можуть здійснювати операції на біржах.

Торгівля на ринку Форекс, скорочено - торгівля іноземною валютою, - це практика купівлі та продажу валют на світовому валютному ринку з метою отримання прибутку від коливань валютних курсів. Трейдери спекулюють на тому, чи буде одна валюта зростати або падати в ціні відносно іншої валюти, і відповідно до цього приймають торгові рішення.

Ethereum - це децентралізована блокчейн-платформа і криптовалюта, яку запропонував Віталік Бутерін наприкінці 2013 року, а розробка почалася на початку 2014 року. Він був розроблений як універсальна платформа для створення децентралізованих додатків (DApps) і смарт-контрактів.

Трендова торгівля - це торгова стратегія, при якій трейдери прагнуть отримати прибуток від спрямованих рухів ціни активу протягом тривалого періоду.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto