Česko čelí do roku 2040 růstu nákladů na zdravotní a penzijní systém

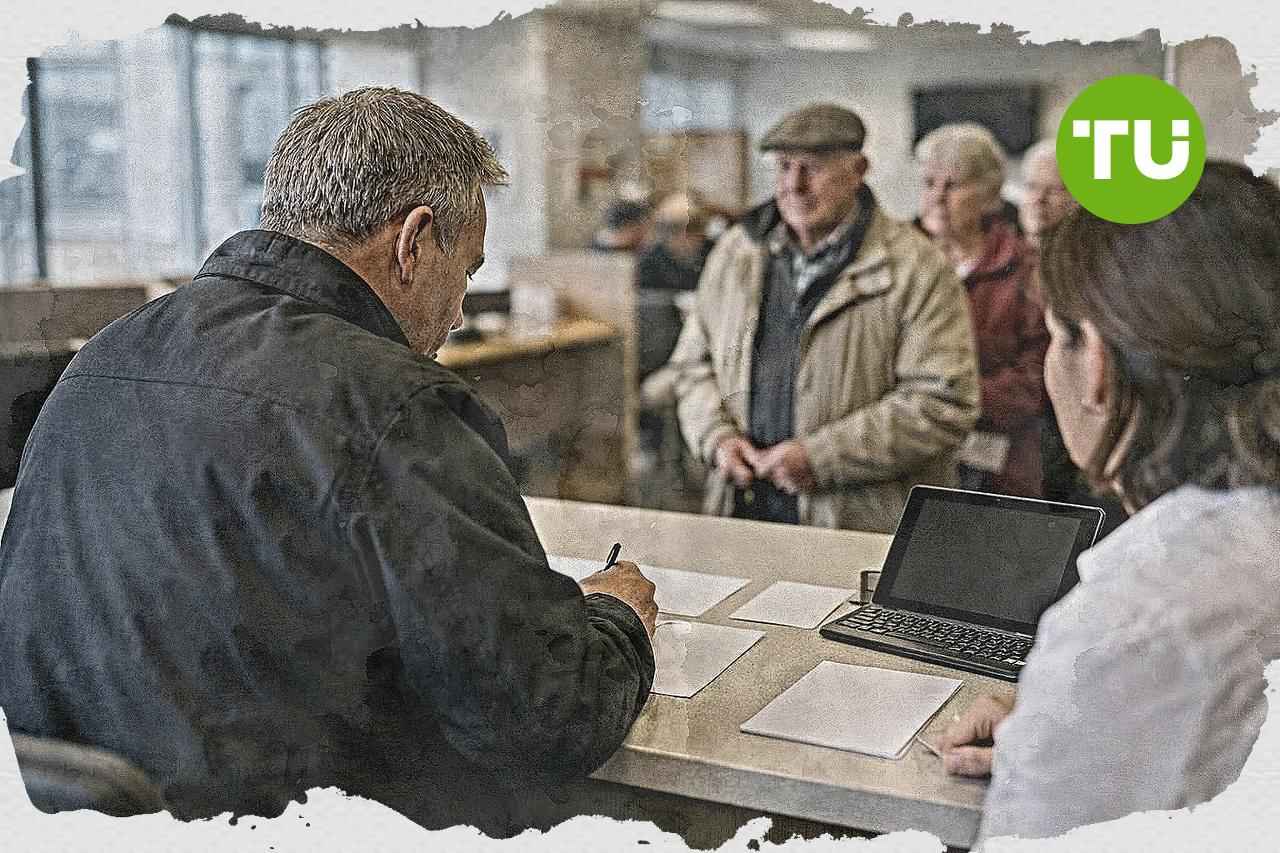

Stárnutí české populace zesiluje tlak na veřejné finance i kapacity sociální a zdravotní péče. Nová analýza upozorňuje, že do roku 2040 se má v zemi zdvojnásobit počet lidí starších 85 let, což zvyšuje potřebu změn ve financování i nastavení důchodového systému.

Hlavní body

- Česko čelí do roku 2040 výraznému růstu počtu velmi starých obyvatel, což zásadně zatíží zdravotní a penzijní systém.

- Současné nastavení penzijního systému je kvůli nízké porodnosti a rostoucímu počtu důchodců dlouhodobě neudržitelné bez reforem a nového financování.

- Vysoké poplatky a nízké výnosy v soukromých penzijních produktech snižují úspory domácností a mohou v budoucnu zvýšit tlak na veřejné rozpočty.

Demografický výhled a potřeba reforem

Jak uvádějí Hospodářské noviny, očekávaný růst počtu velmi starých obyvatel představuje pro Česko zásadní zátěž, zejména pro zdravotní a sociální služby. Text zmiňuje, že rychlé stárnutí populace vyžaduje nové financování a reformní kroky, protože současné nastavení nebude při takovém vývoji dlouhodobě snadno udržitelné.Vedle zdravotnictví se tlak přenáší také na penzijní systém. Nízká porodnost a rostoucí počet důchodců zhoršují poměr mezi ekonomicky aktivními lidmi a příjemci penzí, což zvyšuje nároky na veřejné rozpočty a posiluje debatu o úpravách parametrů systému.

Dopady na spoření a veřejné rozpočty

Materiál zároveň poukazuje na slabiny soukromých penzijních produktů, kde vysoké poplatky a nízké výnosy snižují reálné úspory účastníků. To podle popsaného přehledu komplikuje schopnost domácností vytvářet dostatečnou rezervu na stáří a nepřímo zvyšuje budoucí tlak na stát.Jako možné směry reakce se uvádí kombinace úprav veřejného systému a změn v soukromém spoření, včetně nižších poplatků a lepší výkonnosti produktů. Hlavním ekonomickým dopadem zůstává rostoucí riziko vyšších výdajů na penze, zdravotní péči a dlouhodobou péči, pokud se opatření nepřijmou včas.

V našem dřívějším článku o finanční nezávislosti a pasivním investování jsme popsali, jak se v Česku rozšiřuje debata o FIRE, ETF strategiích a praktickém řízení rodinného rozpočtu. Upozornili jsme také na rostoucí komunitní zájem o osobní finance a na sdílení konkrétních investičních zkušeností, které lidem pomáhají budovat dlouhodobé rezervy.

Nejnovější zprávy Czech Republic

-

Afghánistán

Afghánistán

-

Albánie

Albánie

-

Alžírsko

Alžírsko

-

Angola

Angola

-

Argentina

Argentina

-

Arménie

Arménie

-

Austrálie

Austrálie

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladéš

Bangladéš

-

Belgie

Belgie

-

Bolívie

Bolívie

-

Botswana

Botswana

-

Brazílie

Brazílie

-

Brunej Darussalam

Brunej Darussalam

-

Bulharsko

Bulharsko

-

Bělorusko

Bělorusko

-

Chile

Chile

-

Chorvatsko

Chorvatsko

-

Dominikánská republika

Dominikánská republika

-

Dánsko

Dánsko

-

Egypt

Egypt

-

Ekvádor

Ekvádor

-

Estonsko

Estonsko

-

Eswatini

Eswatini

-

Etiopie

Etiopie

-

Filipíny

Filipíny

-

Finsko

Finsko

-

Francie

Francie

-

Ghana

Ghana

-

Gruzie

Gruzie

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonésie

Indonésie

-

Irsko

Irsko

-

Irák

Irák

-

Itálie

Itálie

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonsko

Japonsko

-

Jemen

Jemen

-

Jižní Afrika

Jižní Afrika

-

Jordánsko

Jordánsko

-

Kambodža

Kambodža

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstán

Kazachstán

-

Keňa

Keňa

-

Kolumbie

Kolumbie

-

Kongo

Kongo

-

Konžská DR

Konžská DR

-

Korea

Korea

-

Kostarika

Kostarika

-

Kuba

Kuba

-

Kuvajt

Kuvajt

-

Kypr

Kypr

-

Kyrgyzstán

Kyrgyzstán

-

Laos

Laos

-

Lesotho

Lesotho

-

Libanon

Libanon

-

Libye

Libye

-

Litva

Litva

-

Lotyšsko

Lotyšsko

-

Lucembursko

Lucembursko

-

Madagaskar

Madagaskar

-

Malajsie

Malajsie

-

Malta

Malta

-

Maroko

Maroko

-

Mauricius

Mauricius

-

Maďarsko

Maďarsko

-

Mexiko

Mexiko

-

Moldavsko

Moldavsko

-

Mongolsko

Mongolsko

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nepál

Nepál

-

Nigérie

Nigérie

-

Nizozemsko

Nizozemsko

-

Norsko

Norsko

-

Nový Zéland

Nový Zéland

-

Německo

Německo

-

Omán

Omán

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nová Guinea

Papua Nová Guinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Pobřeží slonoviny

Pobřeží slonoviny

-

Polsko

Polsko

-

Portoriko

Portoriko

-

Portugalsko

Portugalsko

-

Pákistán

Pákistán

-

Rakousko

Rakousko

-

Reunion

Reunion

-

Rumunsko

Rumunsko

-

Rwanda

Rwanda

-

SAE

SAE

-

Salvador

Salvador

-

Saúdská Arábie

Saúdská Arábie

-

Severní Makedonie

Severní Makedonie

-

Singapur

Singapur

-

Slovensko

Slovensko

-

Slovinsko

Slovinsko

-

Somálsko

Somálsko

-

Spojené království

Spojené království

-

Srbsko

Srbsko

-

Srí Lanka

Srí Lanka

-

Sýrie

Sýrie

-

Tanzanie

Tanzanie

-

Tchaj-wan, provincie Čína

Tchaj-wan, provincie Čína

-

Thajsko

Thajsko

-

Trinidad a Tobago

Trinidad a Tobago

-

Tunisko

Tunisko

-

Turecko

Turecko

-

Tádžikistán

Tádžikistán

-

USA

-

Uganda

Uganda

-

Ukrajina

Ukrajina

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Ázerbájdžán

Ázerbájdžán

-

Írán, Islámská republika

Írán, Islámská republika

-

Černá Hora

Černá Hora

-

Česko

Česko

-

Čína

Čína

-

Řecko

Řecko

-

Španělsko

Španělsko

-

Švédsko

Švédsko

-

Švýcarsko

Švýcarsko

- Forex

- Crypto