Warum jetzt der richtige Zeitpunkt ist, indonesische Bankaktien zu akkumulieren

Anmerkung der Redaktion: Obwohl wir uns an strenge redaktionelle Integrität halten, kann dieser Beitrag Hinweise auf Produkte unserer Partner enthalten. Hier ist eine Erklärung, wie wir Geld verdienen. Keine der Daten und Informationen auf dieser Webseite stellt eine Anlageberatung im Sinne unseres Haftungsausschlusses dar.

Ausländische Investoren haben im ersten Halbjahr 2025 bereits 3,75 Mrd. USD aus indonesischen Aktien abgezogen – der größte Nettoverkauf in der Region. Dies hat den Jakarta Composite Index in USD um 2 % nach unten gedrückt und die Bankbewertungen auf Mehrjahrestiefs zurückgeworfen.

Für globale Händler, die auf der Suche nach nachhaltigen Renditen und EM-Rebound-Chancen sind, eröffnet diese Kapitulation einen seltenen Einstiegszeitpunkt. Indonesiens führende Kreditinstitute bieten nun Dividendenrenditen von bis zu 8 %, die die Rendite der 10-jährigen indonesischen Staatsanleihe von 6,5 % übertreffen, während die notleidenden Kredite im System unter 2 % liegen. Zudem erhielten sie durch die jüngste Zinssenkung der Bank Indonesia um 25 Basispunkte auf 5,25 % zusätzlichen Rückenwind. Frühere Lockerungszyklen in den Jahren 2016–17, 2019 und 2020 gingen zweistelligen Kursgewinnen bei Bankaktien voraus – auf diese Entwicklungen wird dieser Artikel im Detail eingehen. Wir zeigen, warum die stark gefallenen Bewertungen, politische Unterstützung und die verbesserte Handelsstimmung es an der Zeit machen, indonesische Bankaktien zu kaufen und wie Sie sich für die nächste Aufwärtsbewegung positionieren können.

Risikohinweis: Alle Investitionen sind mit Risiken verbunden, einschließlich eines potenziellen Kapitalverlusts. Konjunkturschwankungen und Marktveränderungen wirken sich auf die Rendite aus, wobei 40–50 % der Anleger hinter den Benchmarks zurückbleiben. Diversifizierung hilft, kann Risiken jedoch nicht ausschließen. Investieren Sie mit Bedacht und lassen Sie sich von professionellen Finanzexperten beraten.

Ausländische Investoren ziehen sich zurück und schaffen Bewertungslücken

Internationale Investoren haben Geld aus indonesischen Aktien abgezogen, was die Kurse von Bankaktien auf attraktive Niveaus gedrückt hat. Ende 2024 und Anfang 2025 waren Ausländer sechs Monate in Folge Nettoverkäufer – ein ungewöhnlich langer Abzug, wie er seit 2017 nicht mehr zu beobachten war. Sie verkauften indonesische Aktien im Wert von rund 3,85 Mrd. USD von Oktober 2024 bis März 2025. Solch massive Abflüsse wurden durch globale Risikoaversion ausgelöst – Sorgen über Veränderungen der indonesischen Fiskalpolitik, anhaltend hohe Zinsen und politische Unsicherheit.

Die Stimmung schlug in einen extremen Pessimismus um, doch diese Verkaufswelle erscheint im Verhältnis zu den Fundamentaldaten übertrieben. Nachdem die Panik abgeklungen war, kehrten ausländische Zuflüsse zurück: In den fünf Wochen von Mitte April bis Ende Mai 2025 verzeichneten ausländische Investoren einen Nettozukauf von 320 Mio. USD, und der JCI erholte sich von seinem Tief bei etwa 6.400 auf einen Höchststand von rund 7.200. Die Erholung verdeutlicht, wie schnell sich Kapitalströme umkehren können, wenn Bewertungen und makroökonomische Bedingungen attraktiver werden. Unterdessen meldeten Ausländer Nettoverkäufe von 950 Mio. USD und 3,75 Mrd. USD im Juni bis Mitte Juli 2025 sowie YTD, was auf eine enorme Auswirkung hindeutet, wenn sich der Trend umkehrt. Erfahren Sie, wie das indonesische Programm für kostenlose nahrhafte Mahlzeiten dazu beiträgt, das Überangebot an Geflügel zu beseitigen, die Nachfrage nach Futtermitteln und Geflügelprodukten zu steigern und die Gewinnmargen für CPIN, JPFA und MAIN zu verbessern.

Bewertungen auf Mehrjahrestiefs bei großen und mittelgroßen Banken

Dank des Ausverkaufs sind indonesische Bankaktien im Vergleich zu ihrer eigenen Historie derzeit günstig bewertet. Die Kurs-Buchwert-Verhältnisse (P/B) und Kurs-Gewinn-Verhältnisse (P/E) sind auf Niveaus gesunken, die seit Jahren nicht mehr erreicht wurden. Zum Beispiel wird Bank Negara Indonesia (BBNI) – einer der vier großen staatlichen Kreditgeber – mit etwa 0,9× P/B gehandelt, was 1,5 Standardabweichungen (S.D.) unter dem 10-Jahres-Durchschnitt liegt. Dies geschieht, obwohl die Profitabilität von BBNI steigt (die Eigenkapitalrendite liegt konstant über dem Niveau vor der Pandemie), was auf eine Diskrepanz hindeutet, bei der der Kurs stärker gefallen ist als die Fundamentaldaten.

Sogar der Marktführer Bank Central Asia (BBCA), der lange Zeit für seine Premiumbewertung geschätzt wurde, hat eine Kompression seines P/E-Multiplikators erlebt. Die Aktie von BBCA entwickelte sich in den Jahren 2021–2023 schlechter als die Konkurrenz und wird nun mit dem 4,27-fachen P/B gehandelt, was leicht unter dem 10-Jahres-Durchschnitt von 4,4 liegt. Das P/E der letzten zwölf Monate (TTM) beträgt etwa 18,7, was rund 1,5 Standardabweichungen unter dem historischen 10-Jahres-Durchschnitt liegt. Mit anderen Worten: BBCA wird nicht mehr mit einem übermäßigen Aufschlag bewertet; nach der Korrektur ist sie „nicht mehr voll bewertet“ und bietet trotz kurzfristiger Zinsbelastungen weiteres Aufwärtspotenzial.

Wichtig ist, dass mittelgroße und spezialisierte Kreditgeber noch stärker abgewertet sind. Zum Beispiel wird Bank Tabungan Negara (BBTN) – eine mittelgroße Bank mit Schwerpunkt auf Hypotheken – derzeit nur mit dem 0,5-fachen P/B gehandelt. Ein so niedriger P/B-Wert deutlich unter 1 zeigt, dass Anleger erheblichen Pessimismus hinsichtlich des zukünftigen Wachstums oder der Vermögensqualität einpreisen. Dennoch deuten das Nischengeschäft von BBTN (staatlich geförderte Wohnungsbaudarlehen) und der potenzielle Vorteil niedrigerer Zinsen darauf hin, dass dieser Pessimismus übertrieben sein könnte.

Die branchenweiten Eigenkapitalrenditen steigen nach der Pandemie, dennoch werden viele Bankaktien auf sehr niedriges Wachstum bewertet. Das Bewertungsargument ist eindeutig: Die Kurse sind gefallen, während die Gewinne stabil geblieben sind, sodass viele Bankaktien zu anspruchslosen Multiplikatoren gehandelt werden. Dies bietet erhebliches Aufwärtspotenzial, falls sich Stimmung und Liquidität normalisieren.

Attraktive Dividendenrenditen im Vergleich zur Historie und zu Staatsanleihen

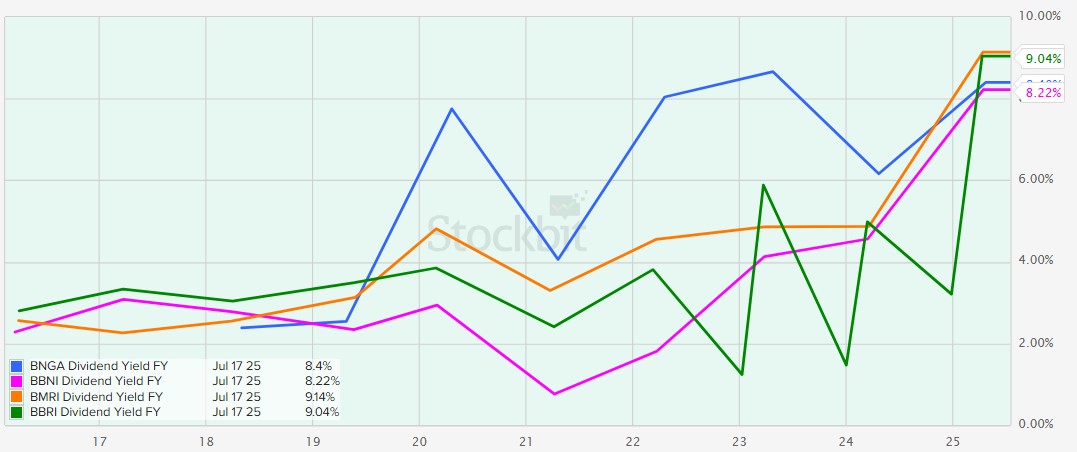

Ein unmittelbarer Vorteil niedrigerer Kurse sind höhere Dividendenrenditen. Indonesische Banken verfügen über eine lange Tradition solider Ausschüttungen, und da die Aktienkurse unter Druck stehen, sind diese Renditen auf attraktive Niveaus gestiegen – in einigen Fällen übertreffen sie nun sogar die Renditen von Staatsanleihen oder historische Durchschnittswerte. Zum Beispiel hat Bank CIMB Niaga (BNGA), wie oben erwähnt, eine Ausschüttungsquote von über 50 % beibehalten, was bei dem aktuellen Aktienkurs zu einer hohen einstelligen Dividendenrendite für Anleger führt. Eine Rendite im Bereich von etwa 7–9 % (IDR-Bedingungen) ist äußerst verlockend und liegt damit effektiv auf Augenhöhe mit der indonesischen 10-jährigen Staatsanleiherendite, die derzeit bei etwa 6,5 % liegt, während gleichzeitig weiteres Kurspotenzial besteht. Tatsächlich haben die großzügige Ausschüttung und die starken Gewinne von BNGA Analysten dazu veranlasst, die Dividende als „äußerst attraktiv“ zu bezeichnen, wobei erwartet wird, dass dies eine Neubewertung der Aktie anstoßen wird.

Auch große Banken steigern die Ausschüttungen an die Aktionäre. BBNI beispielsweise erhöht seine Ausschüttungsquote auf 50 % (zuvor historisch 20–30 %). Mit einer starken Kapitalausstattung (CAR ~19 %) hat BBNI Spielraum, seine Ausschüttung nahezu zu verdoppeln, was die Rendite künftig deutlich erhöhen wird. Selbst Bank Rakyat Indonesia (BBRI), der größte Mikrofinanzierer des Landes, hat höhere Dividenden ausgeschüttet; 2023 wurden 85 % des Gewinns als Dividende ausgezahlt – eine ungewöhnlich hohe Quote, die die Rendite in den mittleren einstelligen Bereich trieb. Zum Vergleich: Die Rendite von BBRI lag historisch im Bereich von 2–3 %, aber nach dem jüngsten Kursrückgang und der erhöhten Ausschüttung können Anleger nun etwa 5 % oder mehr Rendite mit BBRI-Aktien erzielen.

Ebenso erzielt Bank Mandiri (BMRI) bei den aktuellen Kursen häufig eine Rendite von etwa 6 %, was auf eine Kombination aus Kursrückgängen und einer Ausschüttungsquote von etwa 60 % zurückzuführen ist. Diese Renditen sind im Vergleich zur Vergangenheit hoch – noch vor wenigen Jahren lagen die Dividendenrenditen der meisten indonesischen Banken nur im niedrigen einstelligen Prozentbereich, da die Bewertungen höher waren.

Mehrere Bankaktien, die mit der indonesischen 10-jährigen Staatsanleiherendite mithalten oder diese übertreffen können, sind BNGA und BBNI (~8 %), BMRI und BBRI (~9 %). Dies macht Bankaktien nicht nur für Aktienanleger attraktiv, sondern auch für einkommensorientierte Investoren, die sie als Anleiheersatz mit Wachstumspotenzial betrachten könnten. Sobald das Vertrauen zurückkehrt, könnten renditeorientierte Fonds daher in diese Aktien umschichten und so deren Kurse stützen.

Kurz gesagt bieten indonesische Banken eine seltene Kombination aus hohen Dividendenerträgen und niedrigen Bewertungen. Die Dividendenrenditen befinden sich auf Mehrjahreshöchstständen und bieten Anlegern einen Puffer sowie einen Anreiz, die Aktien zu halten, während sie auf eine Kurserholung warten. Diese Renditeunterstützung begrenzt das Abwärtsrisiko und ist ein starker Impuls für neues Interesse – insbesondere, da die lokalen Zinsen sinken (was die Anleiherenditen drückt und die Aktienrenditen im Vergleich noch attraktiver macht).

Zinssenkungen: Lockerungszyklus begünstigt Bankaktien

Nach einer Phase der geldpolitischen Straffung hat Bank Indonesia (BI) begonnen, die Zinssätze zu senken – ein Trend, der erfahrungsgemäß die Performance des Bankensektors stärkt. Die Zentralbank erhöhte ihren Leitzins in den Jahren 2022–2023 aggressiv (von einem pandemiebedingten Tiefstand von 3,5 % auf 6,25 % bis August 2024), um die Inflation zu bekämpfen. Doch bis Ende 2024 war die Inflation gedämpft und die Entwicklung kehrte sich um: BI leitete im September 2024 mit einer überraschenden Zinssenkung um 25 Basispunkte auf 6,00 % einen neuen Lockerungszyklus ein – die erste Zinssenkung seit über drei Jahren. Dies markierte einen Politikwechsel von einer „pro-Stabilitäts“-Haltung hin zu einer wachstumsfördernden Ausrichtung.

Weitere Senkungen folgten – BI hat seitdem den Leitzins viermal (Stand Juli 2025) auf 5,25 % gesenkt. Die Zentralbank signalisierte weiteren Spielraum für Lockerungen und verwies auf niedrige Inflation sowie einen stabilen IDR-Ausblick. Niedrigere Zinssätze sind im Allgemeinen positiv für Banken und den breiteren Markt. Sie senken die Finanzierungskosten, stimulieren die Kreditnachfrage und verbessern die Rückzahlungsfähigkeit der Kreditnehmer (geringere Kreditkosten).

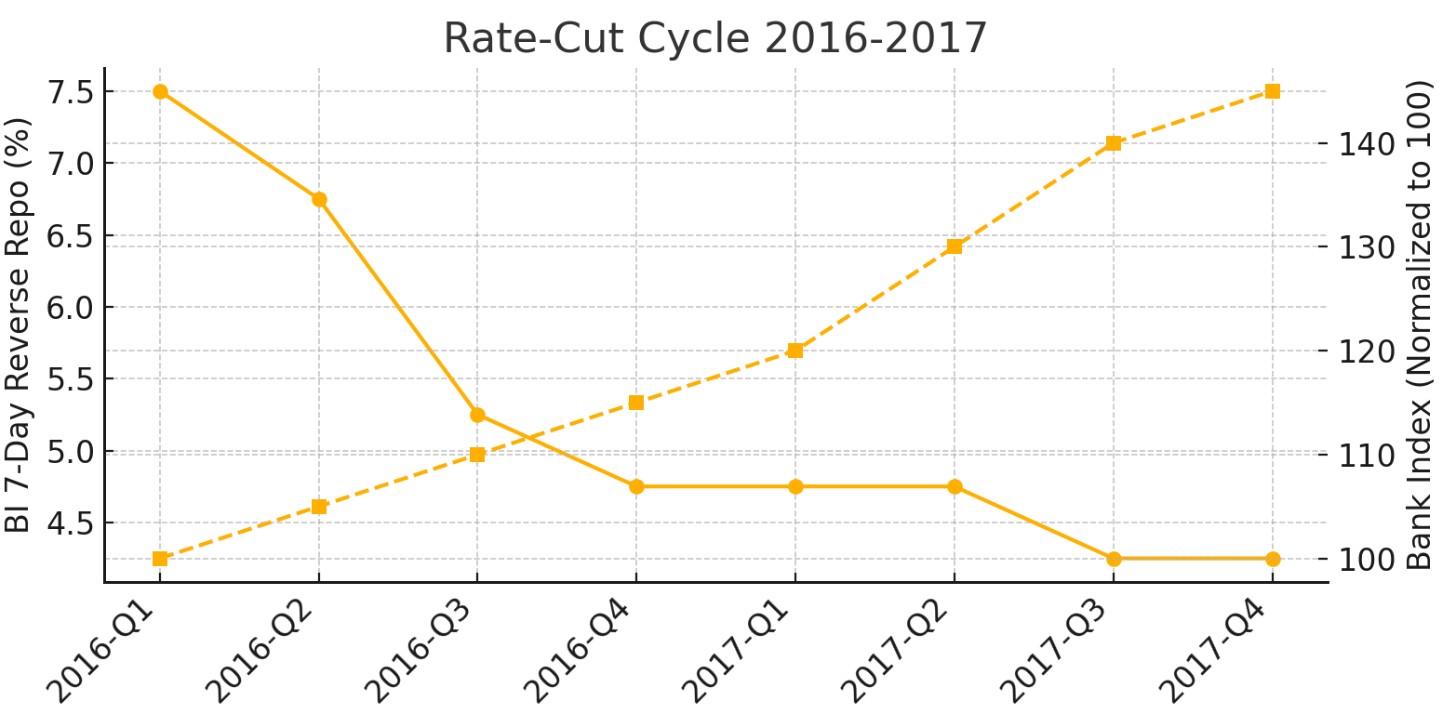

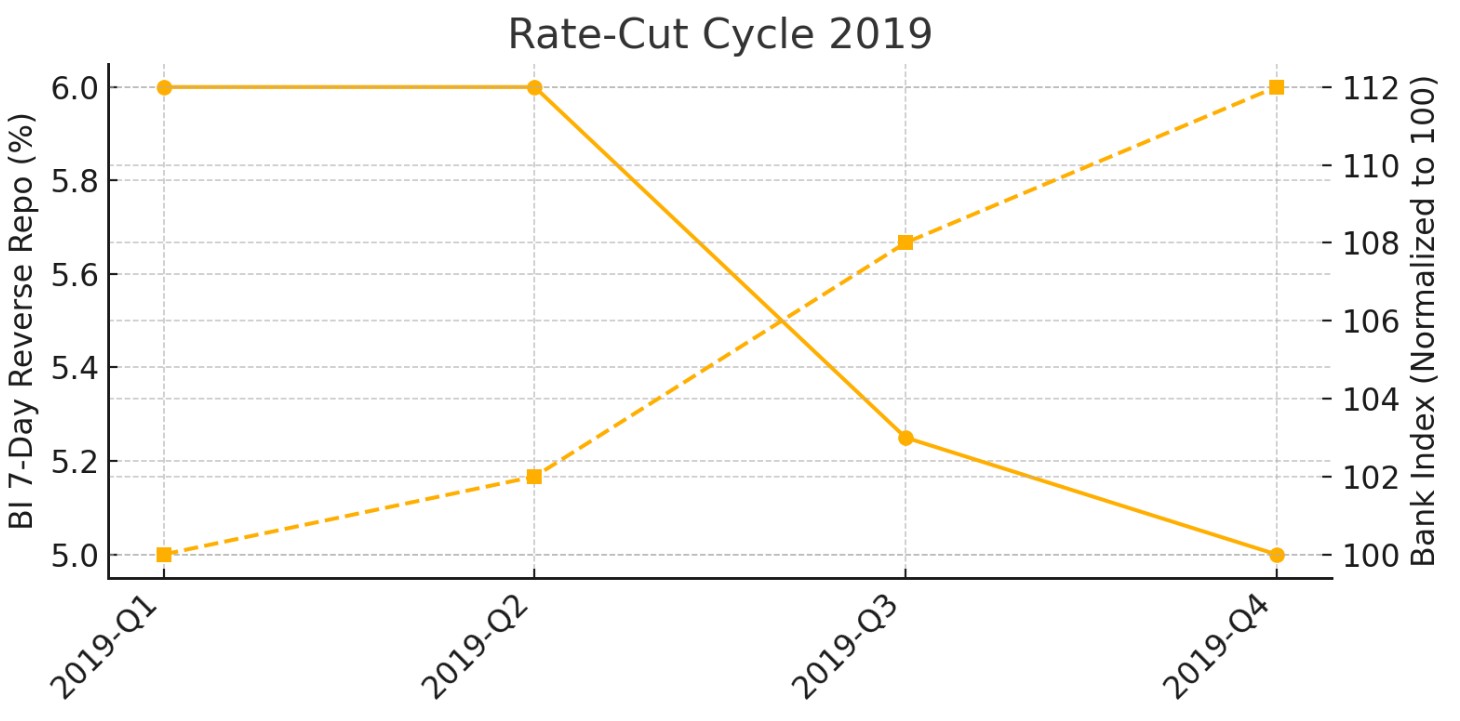

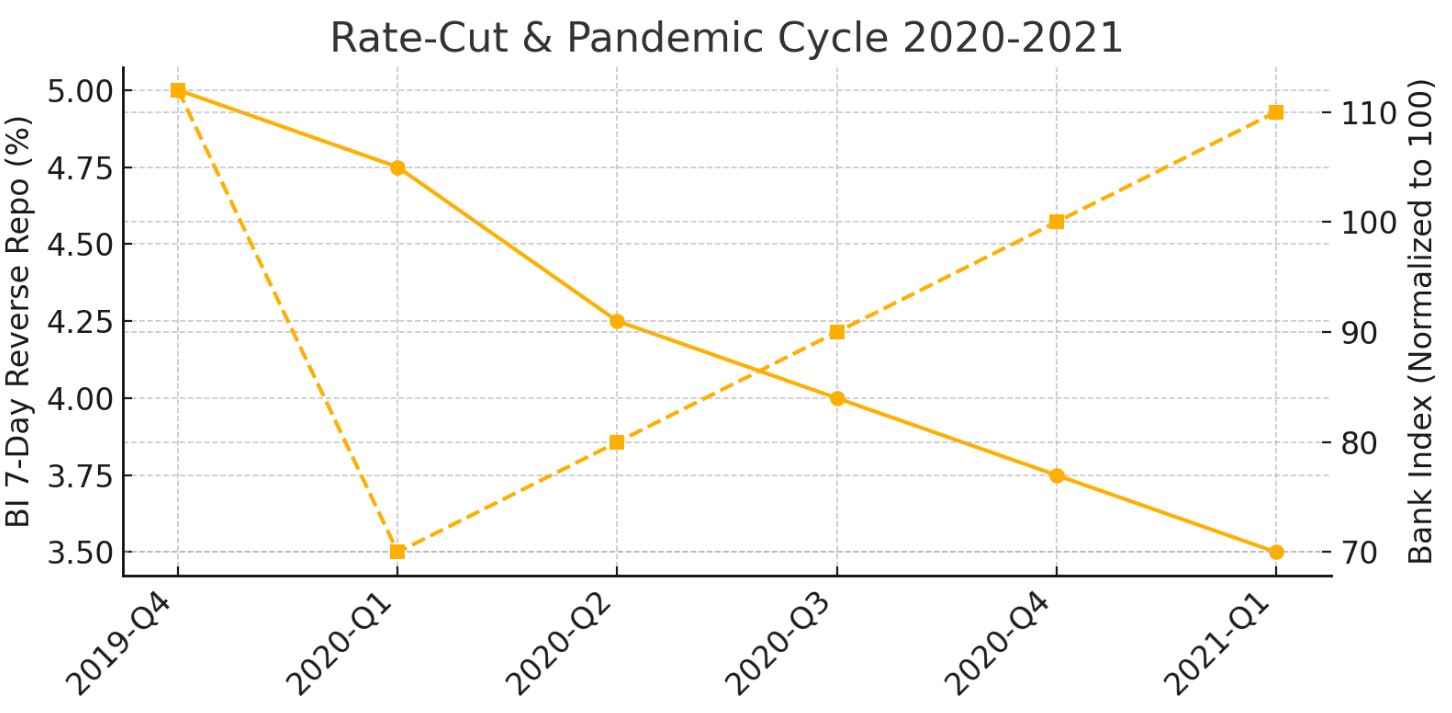

Historisch gesehen gingen Zinssenkungszyklen mit einer starken Performance von Bankaktien einher (abgesehen von externen Schocks). So senkte beispielsweise BI in der letzten großen Lockerungsphase (2016–2017) die Zinsen um über 200 Basispunkte, und die Banken verzeichneten eine kräftige Rallye, als das Wirtschaftswachstum anzog. Auch 2019 halfen Zinssenkungen der BI, Bankaktien zu stützen (bis der unerwartete COVID-Schock eintrat). Während der Pandemie im Jahr 2020 fielen die schnellen Zinssenkungen der BI auf ein Rekordtief zunächst mit Turbulenzen am Markt zusammen, legten aber entscheidend den Grundstein für den starken Aufschwung der Bankaktien im Jahr 2021, als die Erholung einsetzte. Nun, da der Lockerungszyklus 2024–2025 begonnen hat, wird erwartet, dass Bankaktien die Geschichte wiederholen.

Zinssenkungszyklus 2016–2017 und Bankenaktienindex:

Zinssenkungszyklus 2019 und Bankenaktienindex:

2020-2021 Zinssenkungs- und Pandemiezyklus sowie Bankenaktienindex:

Für internationale Investoren, die von diesen günstigen Bewertungen und hohen Dividendenrenditen profitieren möchten, erfolgt der Zugang zum indonesischen Aktienmarkt in der Regel über globale Börsenmakler, die den Handel an asiatischen Börsen oder ADR-Instrumenten ermöglichen. Die Wahl einer Plattform mit zuverlässigem Marktzugang, wettbewerbsfähigen Gebühren und starkem Anlegerschutz ist ein wichtiger Schritt, bevor man ein Engagement in indonesischen Bankaktien aufbaut. Der folgende Vergleich hebt mehrere Broker hervor, die Zugang zu indonesischen Aktien und anderen globalen Märkten bieten.

| CapTrader | Revolut | Interactive Brokers | Wealthsimple | Webull | SBI Thai Online Securities | Robinhood | TradeStation | ChoiceTrade | |

|---|---|---|---|---|---|---|---|---|---|

|

Gründungsjahr |

2001 | 2015 | 1978 | 2014 | 2016 | 2013 | 1982 | 2000 | Nein |

|

Min. Konto |

2,000 | Nein | Nein | Nein | Nein | Nein | Nein | 100 | Nein |

|

Zinssatz |

1% | 0%-4% | 4.83% | 1 | 4.74%-15% | 1.5% | 6% | Nein | Nein |

|

Grundgebühr |

$0.01 | 0.12%-0.25% | 0-0,0035% | Nein | Nein | Nein | Nein | $12-$15 | Nein |

|

Min. Gebühr |

$2 | £1.00/€1.00 | $1,00 | Nein | Nein | Nein | $5 | Nein | Nein |

|

Grundgebühr |

€1 | Nein | $0,25 | Nein | $1,25 | Nein | $1,25 | Nein | Nein |

|

Min. Futures-Gebühr |

€1 | Nein | $0,25 | Nein | $0,70 - $0,25 | Nein | $1,25 | Nein | Nein |

|

Konto eröffnen |

Zum Broker Ihr Kapital in Gefahr. |

Dossier prüfen | Dossier prüfen | Dossier prüfen | Dossier prüfen | Dossier prüfen | Dossier prüfen | Dossier prüfen | Dossier prüfen |

Indonesische Bankaktien sind unterbewertet

Unter Berücksichtigung des Beginns des Zinssenkungszyklus (bisher 3x25 Basispunkte Senkungen) und der Dividendenrenditen, die die Rendite der 10-jährigen indonesischen Staatsanleihe (INDOGB) übersteigen, empfehle ich, Positionen in diesem Sektor schrittweise aufzubauen. Indonesische Bankaktien erscheinen derzeit fehlbewertet, und das Risiko-Rendite-Profil ist für langfristige Investoren attraktiv geworden.

Die wichtigsten Bankaktien Indonesiens scheinen unterbewertet zu sein: Sie liegen etwa 15 % unter dem Vorjahresniveau, während der Jakarta Composite Index (JCI) bereits um fast 3 % gestiegen ist, was hauptsächlich auf Konglomerate und Aktien der Prajogo Pangestu Gruppe zurückzuführen ist. Eine angespannte Liquidität, verlangsamtes Kreditwachstum und massive Nettoauslandsabflüsse haben alle zur Korrektur beigetragen.

Es wird jedoch erwartet, dass der Aktienkurs in naher Zukunft steigen wird, unterstützt durch das Ende der ausländischen Verkäufe, eine attraktive Dividendenrendite – höher als sowohl die historischen Durchschnittswerte als auch die langfristigen Renditen von Staatsanleihen – sowie die dovish Haltung der Zentralbank.

Fazit

Indonesische Bankaktien bieten in der aktuellen Zinssenkungsphase eine einmalige Gelegenheit für renditeorientierte Anleger. Mit Dividendenrenditen von rund 8 % übertreffen sie nicht nur viele Anleihen, sondern profitieren zusätzlich von den positiven wirtschaftlichen Rahmenbedingungen des Landes. Vor allem große Institute wie Bank Central Asia oder Bank Rakyat Indonesia könnten besonders vom Trend profitieren. Wer jetzt einsteigt, positioniert sich strategisch für langfristiges Wachstum und überdurchschnittliche Ausschüttungen. Es ist an der Zeit, indonesische Banken als attraktives Investment neu zu bewerten und die Chance mutig zu ergreifen.

Häufig gestellte Fragen

Wie haben frühere Zinssenkungszyklen die Entwicklung indonesischer Bankaktien beeinflusst?

Warum sind Dividendenrenditen indonesischer Bankaktien aktuell besonders attraktiv im Vergleich zu Staatsanleihen?

Welche Faktoren tragen zur aktuellen Unterbewertung von indonesischen Bankaktien bei?

Wie können internationale Investoren in indonesische Bankaktien investieren?

Top-Empfehlungen und Einblicke der Redakteure

Krypto-Testfahrt: Wie Automobilhersteller digitale Assets erkunden

Lindsey Graham Tod: Das Krypto-Erbe des US-Senators

Tether unter Druck: USDT in Europa, Prüfungsfragen und der Kampf um Vertrauen

Lean Ethereum: Warum Buterin das Netzwerk neu aufbauen will

SK Hynix debütiert an der Nasdaq: Größtes US-Angebot eines ausländischen Unternehmens

SpaceX fällt aus der Umlaufbahn: Will noch jemand die Aktien von Musk?

Ähnliche Artikel

Team, das an diesem Artikel gearbeitet hat

Andreas Kristo Saragih ist ein erfahrener Aktienanalyst mit über einem Jahrzehnt Erfahrung in sowohl Buy-Side- als auch Sell-Side-Rollen, mit Schwerpunkt auf dem indonesischen Kapitalmarkt. Er hat umfassende Sektorabdeckung, einschließlich Banken, Konsumgüter, Einzelhandel, Immobilien, Gesundheitswesen, Transport, Geflügel, Zement, Pharmazeutika, Bauwesen und Infrastruktur.

Die Abweichung ist ein statistisches Maß dafür, wie stark eine Reihe von Daten vom Mittelwert oder Durchschnittswert abweicht. Im Devisenhandel wird dieses Maß häufig anhand der Standardabweichung berechnet, die Händlern hilft, den Grad der Variabilität oder Volatilität von Devisenkursbewegungen zu beurteilen.

CFD ist ein Vertrag zwischen einem Anleger/Händler und einem Verkäufer, der zeigt, dass der Händler die Preisdifferenz zwischen dem aktuellen Wert des Vermögenswerts und seinem Wert zum Zeitpunkt des Vertragsabschlusses an den Verkäufer zahlen muss.

Ein Anleger ist eine Person, die Geld in einen Vermögenswert investiert, in der Erwartung, dass dieser in Zukunft an Wert gewinnt. Der Vermögenswert kann alles sein, einschließlich Anleihen, Schuldverschreibungen, Investmentfonds, Aktien, Gold, Silber, börsengehandelte Fonds (ETFs) und Immobilien.

Bitcoin ist eine dezentrale digitale Kryptowährung, die 2009 von einer anonymen Person oder Gruppe unter dem Pseudonym Satoshi Nakamoto geschaffen wurde. Sie basiert auf einer Technologie namens Blockchain, einem verteilten Buch, das alle Transaktionen in einem Netzwerk von Computern aufzeichnet.

Ein Index ist im Handel das Maß für die Wertentwicklung einer Gruppe von Aktien, die die darin enthaltenen Vermögenswerte und Wertpapiere umfassen kann.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto

- Ausländische Investoren ziehen sich zurück und schaffen Wertlücken

- Bewertungen auf Mehrjahrestiefs bei großen und mittelgroßen Banken

- Attraktive Dividendenrenditen im Vergleich zur Historie und zu Staatsanleihen

- Zinssenkungen: Lockerungszyklus begünstigt Bankaktien

- Expertenmeinung

- Fazit

- Häufig gestellte Fragen