Wie diversifiziert sind Privatanleger wirklich? | TU Research

Anmerkung der Redaktion: Obwohl wir uns an strenge redaktionelle Integrität halten, kann dieser Beitrag Hinweise auf Produkte unserer Partner enthalten. Hier ist eine Erklärung, wie wir Geld verdienen. Keine der Daten und Informationen auf dieser Webseite stellt eine Anlageberatung im Sinne unseres Haftungsausschlusses dar.

TU-eigene Untersuchungen deuten darauf hin, dass Privatanleger die Bedeutung von Diversifikation zwar weitgehend anerkennen, dennoch aber häufig stark auf wenige Anlagen konzentriert sind. In einer Umfrage unter 1.500 Anlegern gaben 41 % an, dass mehr als die Hälfte ihres Portfolios in eine einzige Anlage investiert ist, während nur 18 % in fünf oder mehr Anlageklassen investiert sind. Die Ergebnisse zeigen eine deutliche Lücke zwischen den Empfehlungen institutioneller Diversifikation und dem tatsächlichen Verhalten der Anleger.

Diversifikation ist eines der am weitesten akzeptierten Prinzipien beim Investieren. Finanzinstitute, akademische Forscher und Vermögensverwalter argumentieren übereinstimmend, dass die Streuung von Investitionen über mehrere Anlagen die Volatilität des Portfolios verringern und die risikoadjustierten Renditen langfristig verbessern kann.

Doch der Aufstieg thematischer Investments, der Einfluss sozialer Medien, KI-basierte Aktienempfehlungen und die Beliebtheit konzentrierter Wetten auf Kryptowährungen und Technologiewerte werfen eine wichtige Frage auf: Sind Privatanleger tatsächlich diversifiziert?

Obwohl Diversifikation in der Finanzbildung häufig thematisiert wird, zeigt das tatsächliche Verhalten von Anlegern oft ein anderes Bild. Viele Anleger bauen ihre Portfolios weiterhin um eine kleine Anzahl bevorzugter Aktien, Sektoren oder Kryptowährungen auf.

Diese Studie konzentriert sich auf fünf Schlüsselfragen:

Wie breit sind Anleger über verschiedene Anlageklassen diversifiziert?

Warum entscheiden sich Anleger dafür, Kapital auf wenige Anlagen zu konzentrieren?

Bewerten Anleger ihren eigenen Diversifikationsgrad korrekt?

Ergebnisse

Basierend auf den TU-Untersuchungen zeigen sich mehrere wichtige Muster im Diversifikationsverhalten:

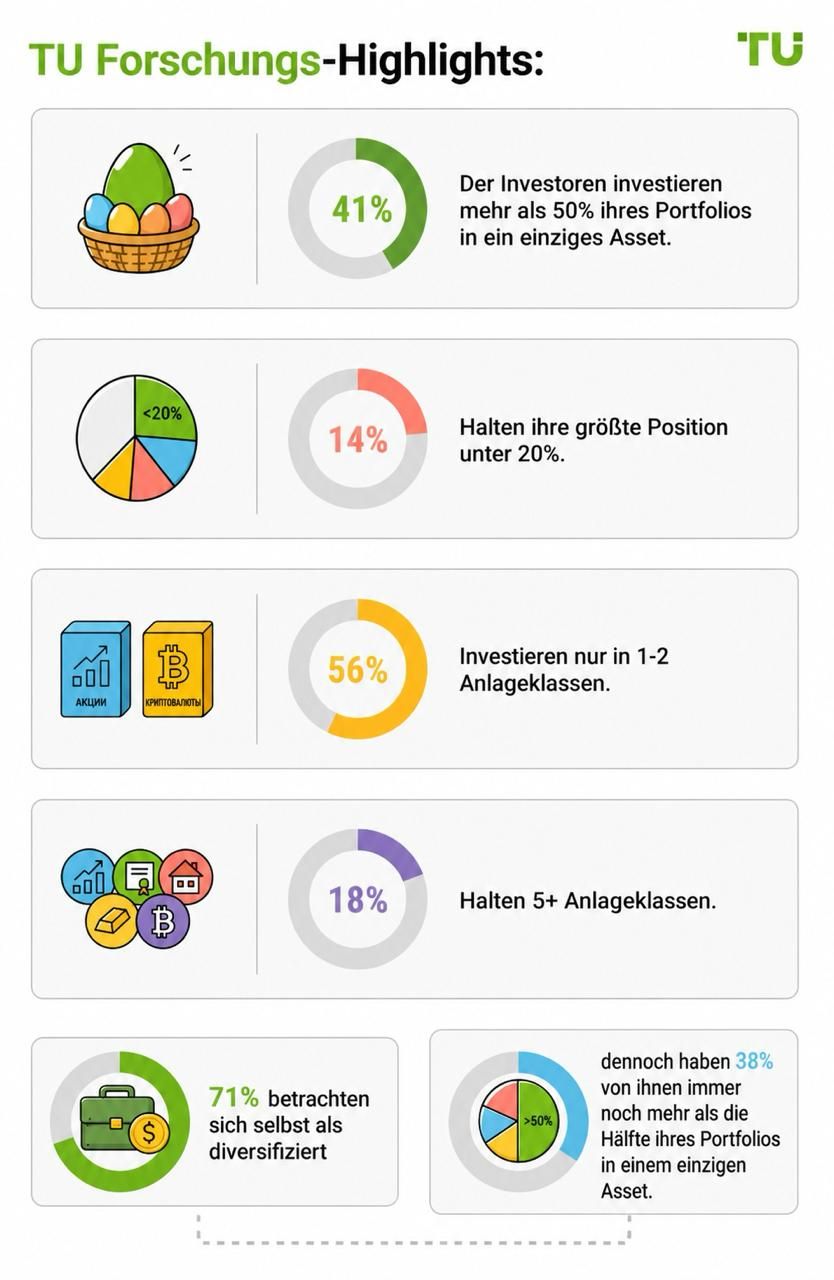

Portfoliokonzentration ist weit verbreitet. 41 % der Privatanleger investieren mehr als die Hälfte ihres Portfolios in eine einzige Anlage, während nur 14 % ihre größte Position unter 20 % halten.

Die meisten Anleger sind über zu wenige Anlageklassen diversifiziert. 56 % der Befragten sind nur in eine oder zwei Anlageklassen investiert, während lediglich 18 % in fünf oder mehr Anlageklassen investieren.

Anlageerfahrung verbessert die Diversifikation. Nur 11 % der Anleger mit weniger als zwei Jahren Erfahrung halten fünf oder mehr Anlageklassen, verglichen mit 32 % bei Anlegern mit mehr als fünf Jahren Erfahrung.

Portfoliokonzentration ist meist beabsichtigt. 44 % der Befragten nennen starke Überzeugung von einer bestimmten Anlage als Hauptgrund für die Kapitalbündelung, während 29 % dies tun, weil sie höhere Renditen erwarten.

Es besteht eine erhebliche Wahrnehmungslücke. Obwohl 71 % der Anleger sich selbst als diversifiziert betrachten, investieren 38 % dieser Befragten dennoch mehr als die Hälfte ihres Portfolios in eine einzige Anlage.

Das Bewusstsein für Diversifikation schlägt sich nicht immer im Verhalten nieder. Obwohl Diversifikation zu den am meisten anerkannten Anlageprinzipien zählt, bleiben konzentrierte Portfolios bei Privatanlegern die dominierende Struktur.

Risikohinweis: Alle Investitionen sind mit Risiken verbunden, einschließlich eines potenziellen Kapitalverlusts. Konjunkturschwankungen und Marktveränderungen wirken sich auf die Rendite aus, wobei 40–50 % der Anleger hinter den Benchmarks zurückbleiben. Diversifizierung hilft, kann Risiken jedoch nicht ausschließen. Investieren Sie mit Bedacht und lassen Sie sich von professionellen Finanzexperten beraten.

Institutionelle Bestätigung

Diversifikation bleibt eines der am umfassendsten erforschten Konzepte der modernen Portfoliotheorie.

Vanguard-Forschung hebt hervor, dass erfolgreiches Investieren mit einer gut strukturierten Asset-Allokationsstrategie und breiter Diversifikation beginnt. Laut Vanguard können diversifizierte Portfolios Anlegern helfen, Risiken effektiver zu steuern, die Widerstandsfähigkeit in Abschwungphasen zu erhöhen und langfristige finanzielle Ziele zu erreichen, ohne sich auf eine kleine Anzahl einzelner Anlagen zu verlassen.

BlackRock-Forschung hebt Diversifikation als ein entscheidendes Instrument zur Bewältigung sich wandelnder Marktbedingungen hervor. Laut dem Ausblick des Unternehmens für 2025 Investment Directions, suchen Anleger zunehmend nach breiteren Renditequellen und Risikodiversifikation, da traditionelle Zusammenhänge zwischen Anlageklassen weniger vorhersehbar werden und die Widerstandsfähigkeit von Portfolios wichtiger denn je ist.

Das CFA Institute beschreibt Diversifikation als einen der wichtigsten Vorteile eines Portfolioansatzes beim Investieren. Laut Materialien des CFA Institute können Portfolios helfen, Risiken zu reduzieren, ohne zwangsläufig auf Rendite zu verzichten, während Asset-Allokation, Portfoliokonstruktion, Überwachung und Rebalancing zentrale Schritte im Portfolio-Management-Prozess darstellen.

OECD-Forschung legt nahe, dass finanzielle Kenntnisse nicht immer zu effektivem Finanzverhalten führen. Studien der OECD/INFE zeigen, dass viele Personen zwar ein Bewusstsein für zentrale Finanzkonzepte haben, diese jedoch oft nicht konsequent anwenden, wenn sie Anlageentscheidungen treffen, Risiken steuern oder diversifizierte Portfolios aufbauen. Diese Lücke zwischen Wissen und Verhalten wird besonders in Zeiten von Marktunsicherheit, starken Investmentnarrativen und spekulativen Markttrends sichtbar.

Anleger, die ihre Portfolios über verschiedene Anlageklassen hinweg diversifizieren möchten, können sich an analytischen Erkenntnissen von TU-Experten orientieren:

Anton Kharitonov – Forex-Marktanalysen und Handelsideen;

Viktoras Karapetjanc – Technische Analysen und makroökonomische Handelsansätze.

Theoretische Forschung

Aus theoretischer Sicht zielt Diversifikation darauf ab, das portfoliospezifische Risiko zu verringern, indem Investitionen auf Vermögenswerte verteilt werden, die sich nicht perfekt gemeinsam bewegen.

Die Moderne Portfoliotheorie (MPT), eingeführt von Harry Markowitz, argumentiert, dass Anleger ihre risikoadjustierten Renditen verbessern können, indem sie Vermögenswerte mit unterschiedlichen Korrelationen kombinieren.

Diversifikation kann auf mehreren Ebenen erfolgen:

Anlageklassen (Aktien, Anleihen, Rohstoffe, Krypto, Bargeld);

geografische Regionen;

wirtschaftliche Sektoren;

Unternehmensgrößen;

Anlagestile.

Befürworter konzentrierter Investments argumentieren, dass die Fokussierung auf eine kleine Anzahl von Überzeugungsinvestments die potenziellen Renditen erhöhen kann.

Häufig genannte Vorteile sind:

stärkere Beteiligung an Gewinner-Investments;

einfacheres Portfoliomanagement;

größere Möglichkeit, Benchmarks zu übertreffen.

Allerdings bringen konzentrierte Portfolios auch erhebliche Risiken mit sich:

größere Verluste;

höhere Volatilität;

erhöhter emotionaler Druck;

stärkere Abhängigkeit von der Entwicklung einzelner Anlagen.

Forschung im Bereich Behavioral Finance legt zudem nahe, dass Anleger Vertrautheit häufig mit Diversifikation verwechseln. Das Halten mehrerer Technologiewerte kann beispielsweise eine Diversifikation vortäuschen, während das Portfolio weiterhin denselben zugrunde liegenden Risiken ausgesetzt ist.

Die Forschung hebt einen wichtigen Widerspruch hervor: Obwohl die meisten Anleger Diversifikation grundsätzlich verstehen, konzentrieren viele ihr Kapital weiterhin auf eine kleine Anzahl bevorzugter Anlagen.

Umfragedaten

Um zu bewerten, wie Privatanleger ihre Portfolios tatsächlich diversifizieren, führte TU eine eigene quantitative Studie durch, die sich auf Portfolioaufbau, Asset Allocation, Risikowahrnehmung und Verhaltensfaktoren konzentrierte.

Im Gegensatz zu vielen institutionellen Studien, die sich auf theoretische Portfolio-Optimierung fokussieren, untersuchte diese Forschung das tatsächliche Verhalten von Anlegern in der Praxis.

Methodik

Die Untersuchung basierte auf einer strukturierten Online-Umfrage, die nach der CAWI-Methode (Computer Assisted Web Interviewing) durchgeführt wurde.

Stichprobenzusammensetzung: 1.500 Privatanleger.

Abdeckung: Nordamerika, Europa, Asien, Lateinamerika und Schwellenmärkte.

Alter: 18–65 Jahre alt.

Teilnahmekriterien: Befragte mit aktiven Investitionen in den letzten 24 Monaten.

Statistische Sicherheit: 95 %.

Geschätzte Stichprobenabweichung: ±2,5 %.

Forschungsteam

Die Studie wurde vom Analystenteam bei Traders Union durchgeführt:

Anastasiia Chabaniuk (Autorin, TU Research) – Forschungsdesign und Interpretation.

Chinmay Soni (Faktenprüfer) – Datenvalidierung und statistische Überprüfung.

Dan Blystone (Chefredakteur) – redaktionelle und methodische Aufsicht.

TU Research Team (Andrey Mastykin, Oleg Tkachenko) – Datenerhebung und Analyse.

Portfoliokonzentration

Die Befragten wurden gefragt, welcher Prozentsatz ihres Portfolios auf ihre größte Einzelinvestition entfällt.

Anteil der größten Position im Portfolio:

Mehr als 50 % – 41 %;

30–50 % – 27 %;

20–30 % – 18 %;

Weniger als 20 % – 14 %.

Erkenntnis: Fast die Hälfte der Anleger hält stark konzentrierte Portfolios.

Anzahl der gehaltenen Anlageklassen

| Gehaltene Anlageklassen | Anteil der Befragten |

|---|---|

| 1 | 22 % |

| 2 | 34 % |

| 3–4 | 26 % |

| 5+ | 18 % |

Erkenntnis: Die meisten Anleger sind nur in eine oder zwei Anlageklassen investiert.

Diversifikation nach Erfahrung

| Erfahrung | Halten 5+ Anlageklassen |

|---|---|

| Weniger als 2 Jahre | 11 % |

| 2–5 Jahre | 17 % |

| 5+ Jahre | 32 % |

Erkenntnis: Die Diversifikation nimmt mit zunehmender Erfahrung deutlich zu.

Warum Anleger Portfolios konzentrieren

Die Befragten gaben ihren Hauptgrund für die Konzentration ihres Kapitals an.

Starke Überzeugung von einer bestimmten Anlage – 44 %.

Höhere Renditeerwartungen – 29 %.

Einfachheit – 13 %.

Mangelndes Wissen über Diversifikation – 9 %.

Einfluss sozialer Medien – 5 %.

Erkenntnis: Konzentration ist meist beabsichtigt und nicht zufällig.

Selbstwahrgenommene Diversifikation

Die Befragten wurden gefragt, ob sie sich selbst als diversifizierte Anleger betrachten.

Ja – 71 %.

Nein – 29 %.

Unter denjenigen, die mit „Ja“ antworteten, hielten jedoch 38 % immer noch mehr als 50 % ihres Portfolios in einem einzigen Asset.

Erkenntnis: Viele Anleger überschätzen ihr tatsächliches Diversifikationsniveau.

Praktische Implikationen für Anleger

Die Forschung legt nahe, dass die Diversifikation weiterhin eine der größten Lücken zwischen Finanztheorie und Anlegerverhalten darstellt.

Wichtige praktische Erkenntnisse umfassen:

Bewusstsein für Diversifikation führt nicht zwangsläufig zur Umsetzung von Diversifikation.

Konzentrierte Portfolios sind weiterhin verbreitet, insbesondere bei Krypto-Investoren.

Erfahrung scheint das Diversifikationsverhalten zu verbessern.

Die Nutzung von ETFs steht in engem Zusammenhang mit einer breiteren Diversifikation.

Narrative in sozialen Medien können die Portfoliokonzentration erhöhen.

Das Risikomanagement sollte sich auf das Portfolio-Gesamtrisiko und nicht auf einzelne Positionen konzentrieren.

Diversifikation sollte über Anlageklassen, Sektoren und Regionen hinweg bewertet werden.

Langfristige Anlageergebnisse hängen oft stärker vom Risikomanagement als von der Auswahl einzelner Anlagen ab.

Da der Privatkundenhandel sich durch digitale Plattformen, KI-gestützte Empfehlungen und soziale Investment-Communities weiterentwickelt, könnte die Portfoliokonzentration trotz wachsendem Bewusstsein für Diversifikationsprinzipien eine zunehmende Herausforderung bleiben.

Nachfolgend ein Vergleich von führenden Brokern, die von diversifizierten Anlegern häufig genutzt werden:

| Plus500 | OANDA | zForex | FOREX.com | IG Markets | |

|---|---|---|---|---|---|

|

Handelsinstrumente |

2800 | 129 | 80 | 5500 | 20000 |

|

ETFs |

Ja | Nein | Nein | Ja | Ja |

|

Aktien |

Ja | Ja | Ja | Ja | Ja |

|

Min. Einzahlung, $ |

100 | Nein | 10 | 100 | 1 |

|

Copy Trading |

Nein | Ja | Ja | Ja | Ja |

|

PAMM |

Nein | Nein | Nein | Nein | Nein |

|

Anlegerschutz |

€20,000 £85,000 SGD 75,000 | £85,000 SGD 75,000 $500,000 | Nein | £85,000 | £85,000 €100,000 SGD 75,000 |

|

Konto eröffnen |

Zum Broker 80% der CFD-Konten von Privatkunden verlieren Geld. |

Zum Broker Ihr Kapital in Gefahr. |

Zum Broker Ihr Kapital in Gefahr. |

Dossier prüfen | Dossier prüfen |

Datenquellen und methodische Hinweise

Vanguard. Die Kraft der Diversifikation.

BlackRock. Herbst-Investitionsausblick: Diversifikation neu denken.

CFA Institute. Portfoliomanagement.

Traders Union. Was bedeutet Diversifikation beim Trading und Investieren?.

FINRA Investor Education Foundation. Nationale Studie zur finanziellen Kompetenz.

Journal of Portfolio Management. Forschung zu Portfoliodiversifikation und Konzentrationsrisiken.

Federal Reserve. Survey of Consumer Finances (SCF).

MDPI. Vergangene, gegenwärtige und zukünftige Forschungstrends zum Verhalten von Privatanlegern.

Harvard University DASH Repository. Essays zum Verhalten von Privatanlegern an den Finanzmärkten.

Journal of Behavioral and Experimental Finance. Eine bibliometrische Übersicht der Literatur zur Portfoliodiversifikation.

IdSurvey. Überblick über die CAWI-Methodik.

Frühere Bände dieser Reihe

Fazit

Die Untersuchung von TU Research zeigt eindrucksvoll, dass Privatanleger die Prinzipien der Diversifikation zwar anerkennen, in der Praxis jedoch häufig an konzentrierten Portfolios festhalten. Trotz des weit verbreiteten Bewusstseins für Risikostreuung investieren viele weiterhin mehr als die Hälfte ihres Kapitals in eine einzige Position – gerade bei Krypto-Investoren und thematischen Anlagen ist dieses Verhalten besonders ausgeprägt. Die Erfahrung der Anleger spielt eine zentrale Rolle: Während Einsteiger oft zu Klumpenrisiken tendieren, steigert sich die Diversifikation mit wachsender Marktkenntnis und der Nutzung von ETFs. Das wichtigste Fazit: Effektive Diversifikation bleibt eine der größten Herausforderungen für Privatanleger – echte Risikostreuung beginnt erst dort, wo Überzeugungen und Trends nicht den Blick auf das Gesamtbild verstellen.

Häufig gestellte Fragen

Welche Rolle spielen Exchange Traded Funds (ETFs) bei der Diversifikation von Privatanleger-Portfolios?

Wie unterscheiden sich Diversifikationsgrade zwischen verschiedenen Altersgruppen unter Privatanlegern?

Welche Bedeutung hat geografische Diversifikation für Privatanleger?

Warum ist das tatsächliche Diversifikationsverhalten so oft schwächer als das theoretische Wissen darüber?

Top-Empfehlungen und Einblicke der Redakteure

Pokémon-Karten für 2.500 $: Wie Sammlerstücke zu einer neuen Form des Glücksspiels wurden

Das Privatsphäre-Paradoxon: Wie sich der Markt für Krypto-Mixer verändert hat

Ist Bitcoin das Richtige für Sie? Fünf Merkmale, die viele Kryptowährungs-Halter teilen

Die Jagd nach Hits: Warum Investoren das Interesse an Netflix verlieren

Tokenisierte Aktien im Rampenlicht: Wie funktionieren sie und lohnt sich der Handel?

Sind Politiker die besten Aktienhändler?

Ähnliche Artikel

Team, das an diesem Artikel gearbeitet hat

Anastasiia hat 17 Jahre Erfahrung im Bereich Finanzen und Content-Marketing. Sie glaubt, dass Informationsunterstützung und Expertenmeinungen für den Erfolg neuer Investoren und Trader von großer Bedeutung sind.

-

Afghanistan

Afghanistan

-

Albanien

Albanien

-

Algerien

Algerien

-

Angola

Angola

-

Argentinien

Argentinien

-

Armenien

Armenien

-

Aserbaidschan

Aserbaidschan

-

Australien

Australien

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesch

Bangladesch

-

Belarus

Belarus

-

Belgien

Belgien

-

Bolivien

Bolivien

-

Botswana

Botswana

-

Brasilien

Brasilien

-

Brunei Darussalam

Brunei Darussalam

-

Bulgarien

Bulgarien

-

Chile

Chile

-

China

China

-

Costa Rica

Costa Rica

-

Côte d'Ivoire

Côte d'Ivoire

-

Deutschland

Deutschland

-

Dominikanische Republik

Dominikanische Republik

-

Dänemark

Dänemark

-

Ecuador

Ecuador

-

El Salvador

El Salvador

-

Estland

Estland

-

Eswatini

Eswatini

-

Finnland

Finnland

-

Frankreich

Frankreich

-

Georgien

Georgien

-

Ghana

Ghana

-

Griechenland

Griechenland

-

Haiti

Haiti

-

Hongkong

Hongkong

-

Indien

Indien

-

Indonesien

Indonesien

-

Irak

Irak

-

Iran, Islamische Republik

Iran, Islamische Republik

-

Irland

Irland

-

Israel

Israel

-

Italien

Italien

-

Jamaika

Jamaika

-

Japan

Japan

-

Jemen

Jemen

-

Jordanien

Jordanien

-

Kambodscha

Kambodscha

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Kasachstan

Kasachstan

-

Katar

Katar

-

Kenia

Kenia

-

Kirgisistan

Kirgisistan

-

Kolumbien

Kolumbien

-

Kongo

Kongo

-

Kongo-Kinshasa

Kongo-Kinshasa

-

Korea

Korea

-

Kroatien

Kroatien

-

Kuba

Kuba

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettland

Lettland

-

Libanon

Libanon

-

Libyen

Libyen

-

Litauen

Litauen

-

Luxemburg

Luxemburg

-

Madagaskar

Madagaskar

-

Malaysia

Malaysia

-

Malta

Malta

-

Marokko

Marokko

-

Mauritius

Mauritius

-

Mexiko

Mexiko

-

Moldawien

Moldawien

-

Mongolei

Mongolei

-

Montenegro

Montenegro

-

Mosambik

Mosambik

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Neuseeland

Neuseeland

-

Niederlande

Niederlande

-

Nigeria

Nigeria

-

Nordmazedonien

Nordmazedonien

-

Norwegen

Norwegen

-

Oman

Oman

-

Pakistan

Pakistan

-

Palästina

Palästina

-

Panama

Panama

-

Papua-Neuguinea

Papua-Neuguinea

-

Paraguay

Paraguay

-

Peru

Peru

-

Philippinen

Philippinen

-

Polen

Polen

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Reunion

Reunion

-

Ruanda

Ruanda

-

Rumänien

Rumänien

-

Sambia

Sambia

-

Saudi-Arabien

Saudi-Arabien

-

Schweden

Schweden

-

Schweiz

Schweiz

-

Serbien

Serbien

-

Simbabwe

Simbabwe

-

Singapur

Singapur

-

Slowakei

Slowakei

-

Slowenien

Slowenien

-

Somalia

Somalia

-

Spanien

Spanien

-

Sri Lanka

Sri Lanka

-

Syrien

Syrien

-

Südafrika

Südafrika

-

Tadschikistan

Tadschikistan

-

Taiwan, Provinz China

Taiwan, Provinz China

-

Tansania

Tansania

-

Thailand

Thailand

-

Trinidad und Tobago

Trinidad und Tobago

-

Tschechien

Tschechien

-

Tunesien

Tunesien

-

Türkei

Türkei

-

USA

-

Uganda

Uganda

-

Ukraine

Ukraine

-

Ungarn

Ungarn

-

Uruguay

Uruguay

-

Usbekistan

Usbekistan

-

VAE

VAE

-

Venezuela

Venezuela

-

Vereinigtes Königreich

Vereinigtes Königreich

-

Vietnam

Vietnam

-

Zypern

Zypern

-

Ägypten

Ägypten

-

Äthiopien

Äthiopien

-

Österreich

Österreich

- Forex

- Crypto