Nota editorial: Aunque nos adherimos a una estricta Integridad Editorial, este post puede contener referencias a productos de nuestros socios. A continuacion explicamos como ganamos dinero. Ninguno de los datos e informacion de esta pagina web constituye asesoramiento en materia de inversion, de acuerdo con nuestro Descargo de responsabilidad.

El ciclo tradicional de 4 años de Bitcoin, impulsado por eventos de reducción a la mitad que disminuyen la emisión de nuevas monedas, podría estar perdiendo relevancia a medida que el capital institucional redefine el comportamiento del mercado. Los analistas señalan que las reducciones a la mitad ahora tienen un efecto menor en la oferta, mientras que los ETFs y los factores macroeconómicos ejercen una mayor influencia en los movimientos de precios. En lugar de repetir patrones predecibles de auge y caída, Bitcoin parece estar evolucionando hacia un activo más maduro, impulsado por la liquidez, cuyo desempeño refleja cada vez más los mercados financieros globales.

A lo largo de la historia del mercado cripto, todo ha tendido a moverse en ciclos de cuatro años en torno a los eventos de halving de Bitcoin. Este es un aspecto preprogramado de la política de emisión de bitcoin, donde la cantidad de nuevos bitcoin creados cada 210,000 bloques, lo que equivale aproximadamente a cada cuatro años según el tiempo objetivo de bloque de diez minutos, se reduce a la mitad.

Es notable que este aspecto de la política monetaria de bitcoin tiende a controlar los movimientos de todo el mercado cripto y no solo de bitcoin en sí. Aunque otros criptoactivos tienen sus propias dinámicas internas, siguen tendiendo a seguir el liderazgo de la primera y mayor criptomoneda del mundo en lo que respecta a las tendencias a largo plazo.

Por ejemplo, Ethereum (ETH) tuvo un desempeño bastante pobre en el período previo a la finalización de su transición a proof-of-stake en septiembre de 2022, a pesar de los efectos deflacionarios que este cambio iba a tener sobre el propio activo ETH. Esto debería haberse considerado un desarrollo positivo para la dinámica de oferta de ETH, pero el mercado alcista de bitcoin había terminado tras alcanzar un máximo de alrededor de $69,000 en noviembre de 2021 y arrastró al resto del mercado cripto hacia abajo, ya que finalmente cayó por debajo de los $20,000 un año después, aproximadamente en la época en que la plataforma de intercambio de criptomonedas FTX se declaró en bancarrota.

Dicho esto, muchos analistas ahora coinciden en que el ciclo cripto de cuatro años centrado en los eventos de halving de Bitcoin está llegando a su fin. Esto se debe a dos factores principales: los halvings en sí mismos tienen menos impacto en la tasa de emisión de bitcoin y el dinero institucional que ha ingresado al mercado es simplemente demasiado abrumador.

Las reducciones a la mitad son menos impactantes

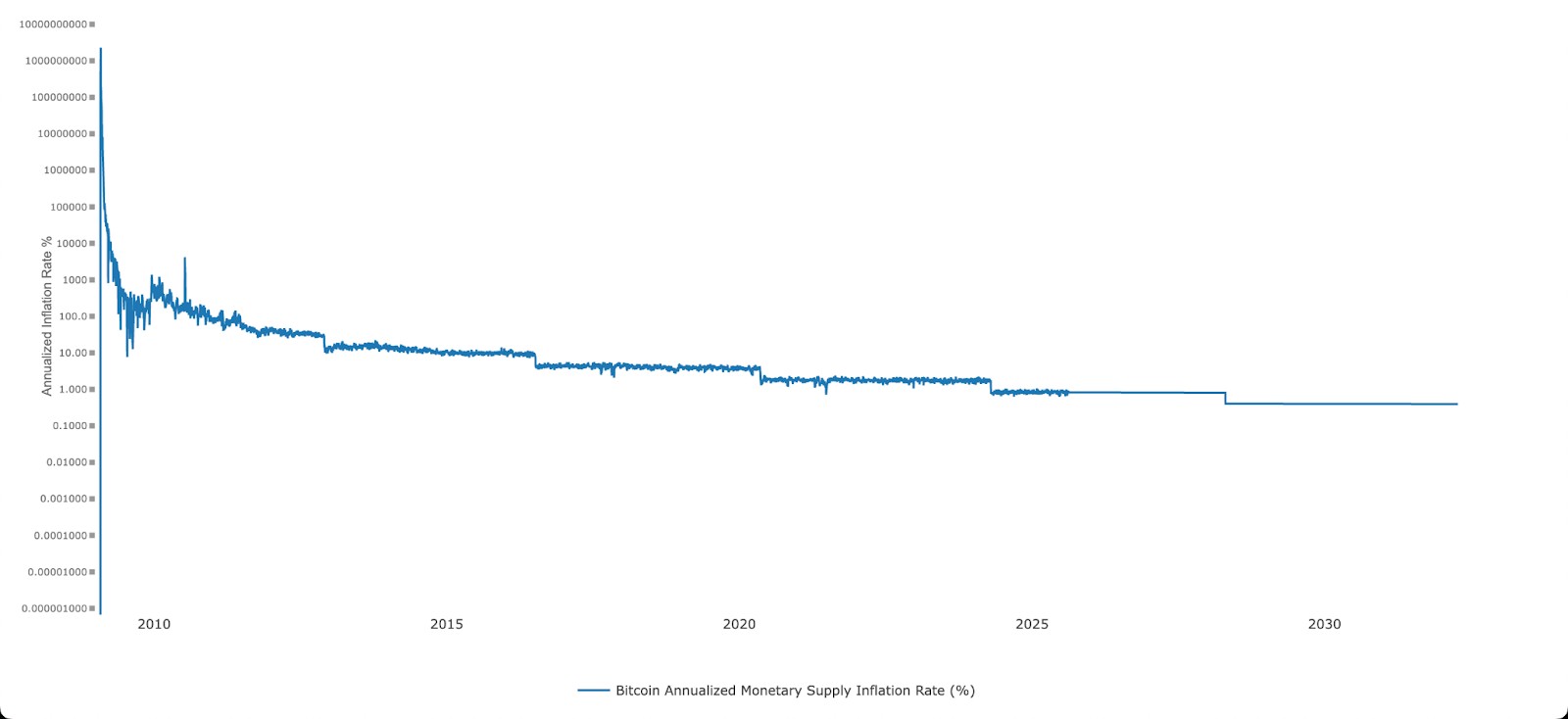

La tasa de emisión de nuevos bitcoin disminuye con el tiempo, pero esa tasa ya ha disminuido considerablemente desde los primeros días. La tasa de emisión de Bitcoin era astronómica cuando la red de criptomonedas se lanzó por primera vez, como era necesario para un activo que pasaba de cero a unos pocos millones de unidades en cuestión de años. Tras estabilizarse en aproximadamente un 10% a principios de la década de 2010, la tasa anual de emisión ahora ha caído por debajo del 1% por primera vez después del halving más reciente en abril de 2024.

En el pasado, las reducciones a la mitad de Bitcoin han provocado choques de oferta en el mercado, ya que la cantidad de nuevos bitcoin generados por los mineros se reducía a la mitad de la noche a la mañana. Sin embargo, el cambio real en la tasa de emisión también disminuye con el tiempo. La primera reducción a la mitad recortó la cantidad de nuevos bitcoin creados en cada bloque en 25, mientras que la reducción más reciente solo vio una disminución de 3.125 bitcoin. Además, ese recorte menor en la emisión también se mide frente a una oferta aún más ampliada de bitcoin existente.

Es notable que la magnitud de cada gran ciclo alcista de bitcoin hasta este momento —con máximos locales alcanzados en 2013, 2017, 2021 y 2025— ha sido menor que la del ciclo anterior, ya que bitcoin ha seguido un proceso de rendimientos decrecientes. Además, el halving más reciente fue la primera vez que el precio de bitcoin alcanzó un nuevo máximo histórico antes del evento de halving (en lugar de en los meses posteriores).

| Mes | Precio Mínimo, $ | Precio Promedio, $ | Precio Máximo, $ |

|---|---|---|---|

| agosto 2026 | 28 | 28 | 29 |

| septiembre 2026 | 30 | 30 | 31 |

| octubre 2026 | 29 | 30 | 30 |

| noviembre 2026 | 31 | 31 | 32 |

| diciembre 2026 | 28 | 28 | 29 |

El dinero institucional ha entrado en el mercado

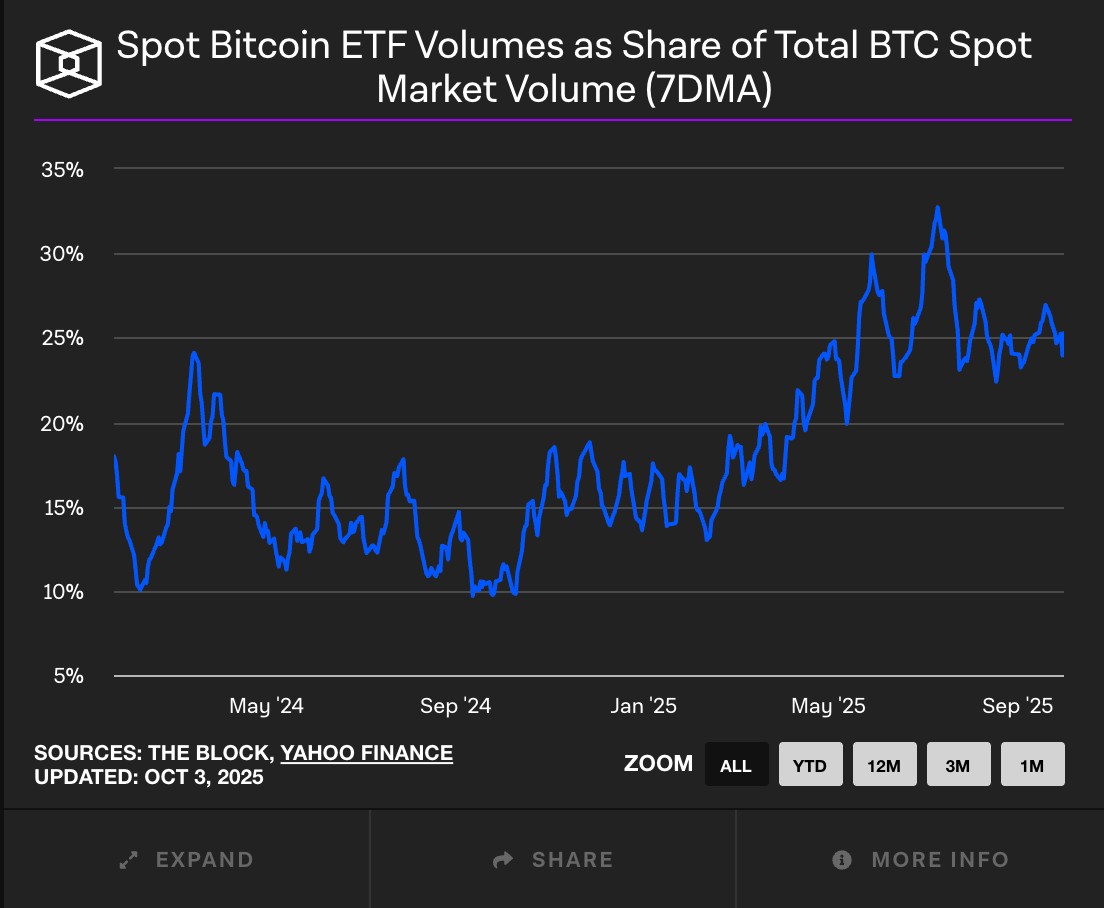

Además de la dinámica del halving, ahora cantidades mucho mayores de dinero están afectando los movimientos de precio de bitcoin, especialmente con la introducción de los fondos cotizados en bolsa de Bitcoin (ETFs) en U.S.. Según datos de The Block, los ETFs con sede en U.S. ahora representan aproximadamente el 25% del volumen de negociación al contado de bitcoin. BlackRock y su iShares BitcoinTrust (IBIT) han sido el principal motor de la demanda institucional, manteniendo más de 90 mil millones de dólares en bitcoin en su fondo.

La magnitud del dinero institucional que ha ingresado al mercado supera ampliamente el tipo de capital que solía asociarse con el sector, lo que proporciona mayores niveles de liquidez y hace más difícil que una sola entidad pueda mover el precio en cualquier dirección.

Ahora que bitcoin está más vinculado a los mercados tradicionales, es evidente que los caprichos de estos actores institucionales y las consideraciones macroeconómicas tendrán más influencia sobre el precio de bitcoin que la propia dinámica de oferta de la criptomoneda. Estas dinámicas modificadas, posibilitadas por la aprobación de ETF de bitcoin en U.S., fueron explicadas en un informe de Coinbase antes del evento de halving más reciente.

A medida que Bitcoin se integra cada vez más en los mercados financieros globales, el acceso a plataformas de negociación confiables se convierte en una consideración importante tanto para los participantes minoristas como institucionales. La liquidez, las comisiones de negociación, los derivados disponibles y los estándares de seguridad pueden afectar significativamente la eficiencia de las operaciones y la gestión del riesgo. La siguiente comparación destaca varias bolsas de criptomonedas donde los inversores pueden negociar Bitcoin y otros activos digitales en condiciones competitivas.

| Kraken | OKX | BTCC | Coinbase | Crypto.com | |

|---|---|---|---|---|---|

|

Cuenta Demo |

No | Sí | Sí | No | No |

|

Monedas admitidas |

278 | 329 | 399 | 249 | 250 |

|

Depósito Mín., $ |

10 | 10 | 10 | 10 | 1 |

|

Apalancamiento al contado |

1:5 | 1:10 | 1:1 | 1:3 | 1:3 |

|

Comisión Spot Maker, % |

0.25 | 0.08 | 0.2 | 0.5 | 0.25 |

|

Comisión Spot Taker, % |

0.4 | 0.1 | 0.3 | 0.5 | 0.5 |

|

Puntuación general de TU |

8.48 | 8.7 | 1.94 | 9.25 | 8.48 |

|

Abrir una cuenta |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

¿Qué sucede a continuación?

Para ser claros, aún se desconoce si los ciclos de cuatro años han terminado para bitcoin, ya que este ciclo actual aún no ha llegado a sus etapas finales. Dicho esto, los observadores del mercado deberían tener una mejor idea de si el ciclo de cuatro años continuará o si existe una “nueva normalidad” para finales de año. En los tres ciclos anteriores, el mercado alcista cambió de rumbo en el último trimestre del año calendario de manera bastante dramática.

Si bien algunos han teorizado que un colapso en el mercado de empresas de tesorería de activos digitales (DAT) podría provocar una fuerte reversión en la trayectoria ascendente de bitcoin en esta ocasión, hasta ahora no ha habido muchas señales de problemas en ese sector.

Como indica un nuevo informe conjunto de Checkonchain y Unchained, todavía es posible que bitcoin suba mucho más desde su nivel de precio actual, alrededor de $120,000; sin embargo, no está tan claro si la habitual euforia ocurrirá en los últimos meses del año o si un aumento lento y constante podría continuar más allá del habitual ciclo de cuatro años.

Noticias sobre Bitcoin

El Bitcoin se estabiliza mientras los riesgos geopolíticos compensan la mejora de la demanda institucional

Prueba de conducción cripto: Cómo los fabricantes de automóviles exploran los activos digitales

Minero solitario gana unos 200.000 dólares con un dispositivo de minería de Bitcoin de 150 dólares

¿Por qué Bitcoin está plano hoy? La prueba de soporte en $62.603 mantiene activos a los compradores.

El gobierno de EE. UU. transfiere 300 millones de dólares en criptoactivos incautados a Coinbase

Strategy vende 467 millones de dólares en acciones pero deja el Bitcoin intacto

Los inversores deberían dejar de fijarse en el calendario y empezar a centrarse en los ciclos de liquidez

Como alguien que ha seguido la evolución de Bitcoin durante más de una década, creo que estamos entrando en una fase completamente nueva, definida menos por la escasez programada y más por los flujos de capital globales. El ciclo de cuatro años fue un producto de la adolescencia de Bitcoin: un simple bucle de retroalimentación entre los eventos de halving, la atención de los medios y la especulación minorista. Ese ritmo funcionaba cuando la liquidez era escasa y las narrativas impulsaban el sentimiento. Pero hoy, el pulso del mercado está marcado por fuerzas diferentes: la política de tasas de interés, las entradas de ETF y las estrategias de asignación institucional.

Desde mi perspectiva, los inversores deberían dejar de fijarse en el calendario y empezar a centrarse en los ciclos de liquidez y el apetito por el riesgo en los mercados globales. Bitcoin se ha convertido efectivamente en un activo macroeconómico, y su comportamiento de precio reflejará cada vez más los mismos patrones que rigen las acciones, los bonos y el oro. Esto no significa que la reducción a la mitad sea irrelevante: todavía afecta la economía de los mineros y la oferta a largo plazo, pero su papel como mecanismo de cronometraje para los mercados alcistas y bajistas está desapareciendo.

Si tuviera que hacer una predicción a futuro, diría que nos dirigimos hacia una era en la que Bitcoin se negocia más como el oro digital que como una apuesta tecnológica especulativa. El crecimiento del precio podría volverse más estable, menos explosivo, pero también más sostenible. Quienes esperan otro “gran salto tras el halving” podrían sentirse decepcionados, pero quienes se adapten a esta madurez estructural probablemente encontrarán mayor estabilidad y, potencialmente, oportunidades a más largo plazo en los próximos años.

Conclusión

El ciclo clásico de 4 años de Bitcoin, históricamente marcado por los halvings y sus efectos alcistas, enfrenta hoy un replanteamiento fundamental debido al creciente protagonismo del capital institucional. La entrada masiva de fondos a través de vehículos como los ETFs ha desviado la atención del impacto exclusivo de los halvings, introduciendo nuevas fuerzas y volatilidad en el mercado. Por ejemplo, las recientes subidas de precio tras la aprobación de los ETFs y el comportamiento menos predecible posterior al último halving sugieren que las reglas de juego están cambiando. En esta nueva era, el determinismo de los ciclos podría ser reemplazado por una dinámica donde la confianza y la estrategia de los grandes inversores marcarán la pauta. Así, comprender el pulso institucional será tan crucial como seguir el calendario de los halvings.

Preguntas frecuentes

¿Cómo ha cambiado la correlación entre Bitcoin y otros mercados financieros en los últimos años?

¿Qué impacto tiene la reducción de la emisión de Bitcoin en el largo plazo para los mineros?

¿Qué señales podrían indicar la confirmación de un nuevo comportamiento cíclico para Bitcoin?

¿Cómo podría beneficiarse el inversor ante un Bitcoin más influenciado por factores macroeconómicos?

Principales selecciones e ideas de los editores

¿Son los políticos los mejores operadores de bolsa?

Prueba de conducción cripto: Cómo los fabricantes de automóviles exploran los activos digitales

Muerte de Lindsey Graham

Tether bajo presión: USDT en Europa, dudas sobre la auditoría y la lucha por la confianza

Lean Ethereum: Por qué Buterin quiere reconstruir la red

SK Hynix debuta en el Nasdaq: La mayor oferta en EE. UU. de una empresa extranjera

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Kyle comenzó a explorar Bitcoin en 2013, cuando el interés público en las criptomonedas apenas comenzaba a crecer. Al principio, era más un pasatiempo.

Un inversor es una persona que invierte dinero en un activo con la esperanza de que su valor se revalorice en el futuro. El activo puede ser cualquier cosa, incluidos bonos, obligaciones, fondos de inversión, acciones, oro, plata, fondos cotizados (ETF) y propiedades inmobiliarias.

El rendimiento se refiere a las ganancias o ingresos derivados de una inversión. Refleja los rendimientos generados por la posesión de activos como acciones, bonos u otros instrumentos financieros.

Bitcoin es una criptomoneda digital descentralizada creada en 2009 por un individuo o grupo anónimo bajo el seudónimo de Satoshi Nakamoto. Funciona con una tecnología llamada blockchain, que es un libro de contabilidad distribuido que registra todas las transacciones a través de una red de ordenadores.

El CFD es un contrato entre un inversor/operador y un vendedor que demuestra que el operador tendrá que pagar al vendedor la diferencia de precio entre el valor actual del activo y su valor en el momento del contrato.

Ethereum es una plataforma blockchain descentralizada y una criptomoneda que fue propuesta por Vitalik Buterin a finales de 2013 y cuyo desarrollo comenzó a principios de 2014. Se diseñó como una plataforma versátil para crear aplicaciones descentralizadas (DApps) y contratos inteligentes.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto