Stablecoin: Dollari digitali o il futuro del denaro? | TU Research

Nota editoriale: pur attenendoci a una rigorosa integrità editoriale, questo post può contenere riferimenti a prodotti dei nostri partner. Ecco una spiegazione di come guadagniamo. Nessuno dei dati e delle informazioni contenute in questa pagina web costituisce una consulenza sugli investimenti, secondo il nostro Disclaimer.

Secondo una ricerca TU, le stablecoin stanno rapidamente evolvendo da strumento per il trading di criptovalute a un più ampio strumento finanziario per risparmio e pagamenti. In un sondaggio condotto su 1500 investitori in criptovalute, il 41% ha dichiarato di utilizzare principalmente le stablecoin per proteggere i propri risparmi dall’inflazione, rispetto al 34% che le usa soprattutto per il trading. Nel frattempo, il 46% continua a conservare la maggior parte delle proprie stablecoin su exchange centralizzati nonostante la crescente consapevolezza dei rischi legati all’auto-custodia, e il 38% si fida delle stablecoin più delle banche tradizionali per detenere parte dei propri risparmi. La ricerca ha inoltre rilevato che il 66% degli intervistati utilizza già le stablecoin per pagamenti o trasferimenti internazionali di denaro, mentre il 54% ritiene che diventeranno uno strumento finanziario mainstream entro i prossimi cinque anni.

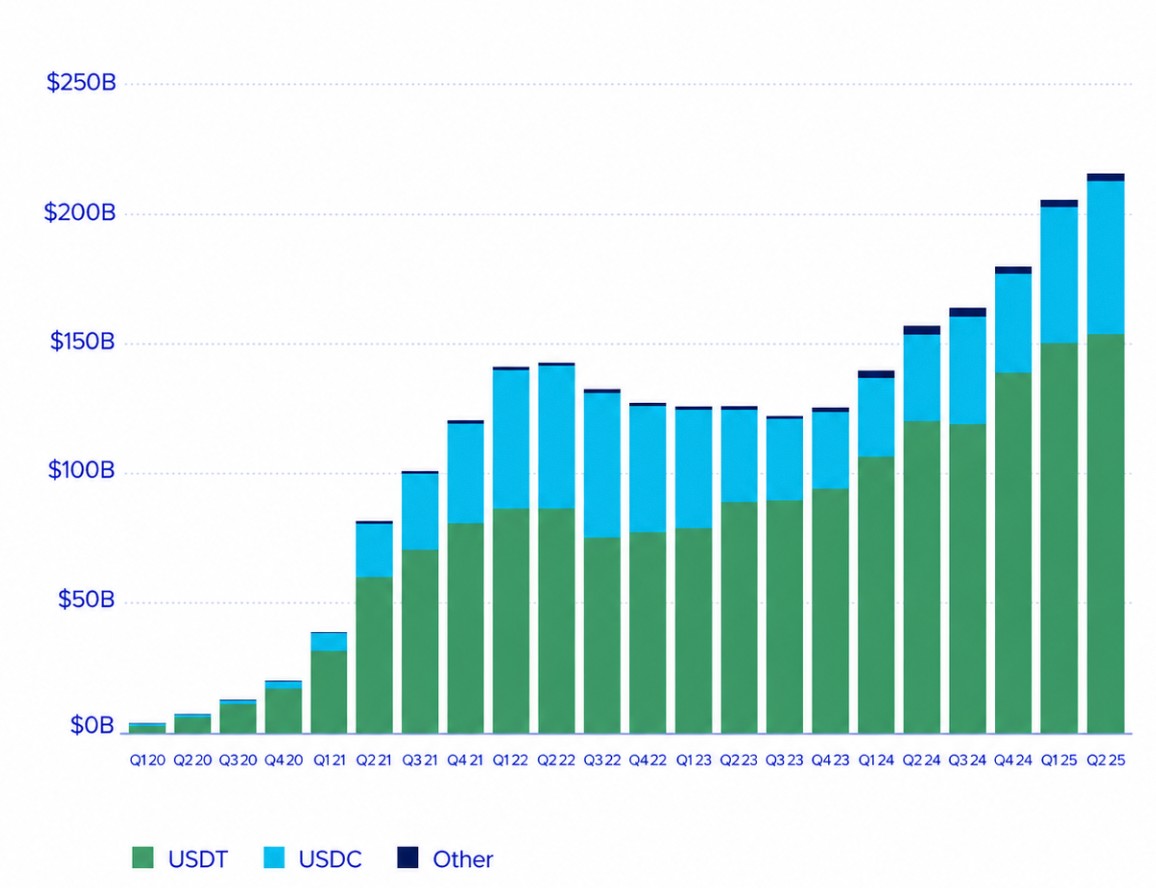

Le stablecoin si sono evolute ben oltre il loro ruolo originario di strumento per il trading di criptovalute. Un tempo utilizzate principalmente per spostare fondi tra exchange senza convertire in valute fiat, ora stanno diventando una componente importante della finanza digitale globale.

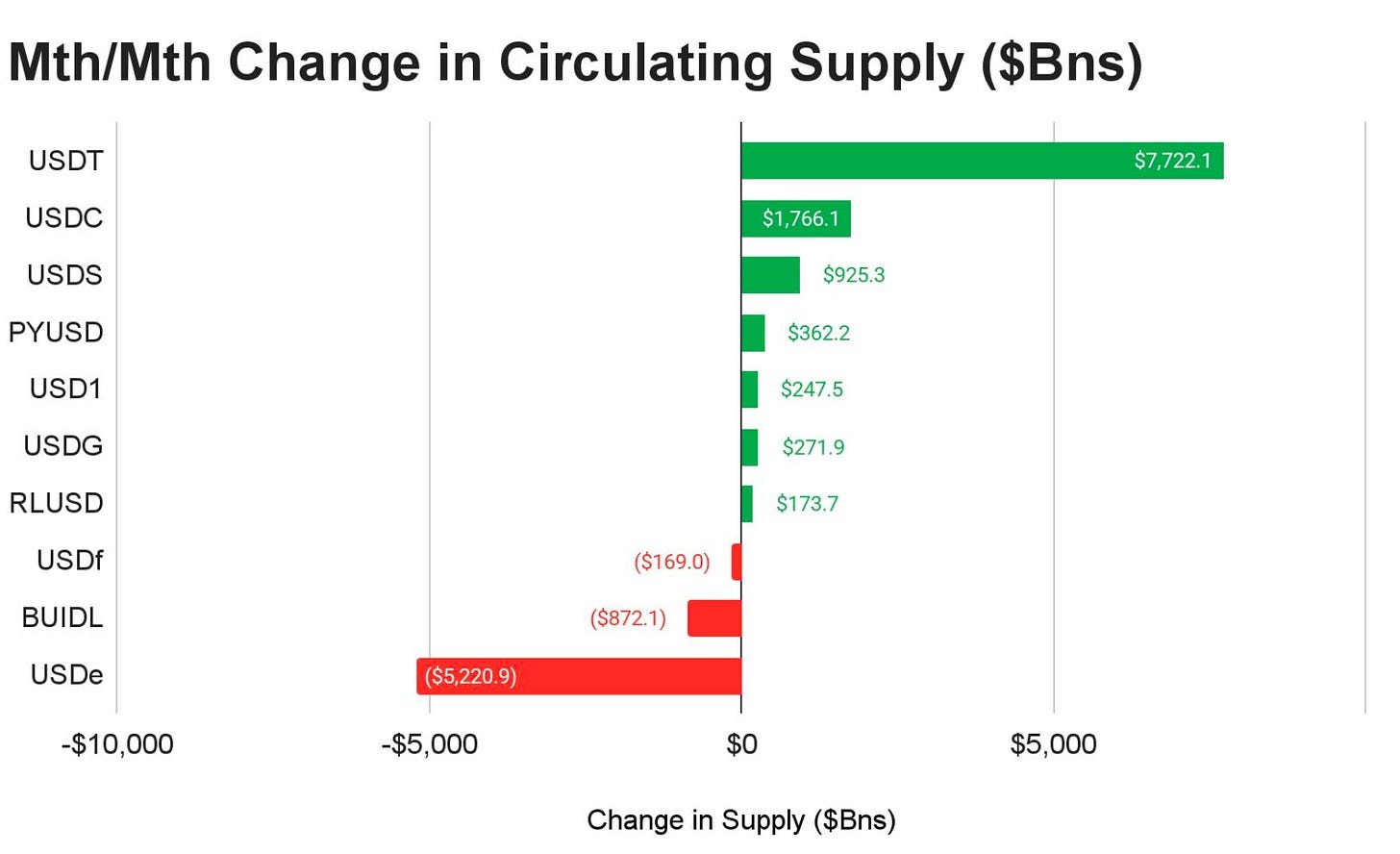

Oggi società di pagamento, banche, aziende fintech e investitori istituzionali vedono sempre più le stablecoin come infrastruttura finanziaria per pagamenti transfrontalieri, regolamenti, gestione della tesoreria e asset tokenizzati. Questo cambiamento si riflette nella rapida crescita del mercato, con la capitalizzazione delle stablecoin che raggiunge livelli record e l’adozione che si espande ben oltre l’ecosistema crypto.

L’interesse istituzionale è cresciuto insieme ai progressi normativi. Aziende come Visa, Circle, PayPal e JPMorgan stanno sviluppando attivamente soluzioni di pagamento basate su stablecoin, mentre i governi continuano a definire quadri giuridici per gli asset digitali in dollari.

Nonostante questo slancio, si sa relativamente poco su come gli investitori retail utilizzino effettivamente le stablecoin. Sono ancora principalmente uno strumento di trading, o sono diventate un veicolo preferito per risparmio e pagamenti? Gli utenti si fidano di più delle stablecoin rispetto alle banche tradizionali? E i modelli di adozione retail sono in linea con le tendenze istituzionali?

Per rispondere a queste domande, TU ha condotto una ricerca proprietaria esaminando come gli investitori utilizzano le stablecoin, come le conservano, quali rischi percepiscono e se si aspettano che le stablecoin diventino uno strumento finanziario mainstream. I risultati sono stati confrontati con le ricerche pubblicate da Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs e altre organizzazioni leader.

La ricerca mira a rispondere a sei domande chiave:

Perché gli investitori retail utilizzano oggi le stablecoin?

Dove preferiscono conservare le proprie stablecoin gli utenti?

Gli investitori si fidano più delle stablecoin rispetto alle banche tradizionali?

Quanto sono diffuse le stablecoin per pagamenti e trasferimenti internazionali di denaro?

Quali rischi preoccupano maggiormente gli utenti delle stablecoin?

Gli investitori credono che le stablecoin diventeranno uno strumento finanziario mainstream?

Risultati

Dalla ricerca TU emergono diversi pattern importanti riguardo al ruolo in evoluzione delle stablecoin nella finanza retail:

La protezione dall’inflazione è diventata la principale ragione di adozione delle stablecoin. 41% degli intervistati ha dichiarato di utilizzare principalmente le stablecoin per preservare il potere d’acquisto, mentre 34% le usa ancora soprattutto per il trading di criptovalute e la gestione del portafoglio. Questo suggerisce che le stablecoin sono sempre più viste come dollari digitali piuttosto che semplici strumenti di trading.

Gli exchange centralizzati restano l’opzione di conservazione preferita. Quasi 46% degli utenti conserva la maggior parte delle proprie stablecoin su exchange centralizzati, rispetto a 24% che utilizza wallet non-custodial e 18% che conserva gli asset in hardware wallet. La comodità continua a prevalere sull’auto-custodia nonostante la crescente consapevolezza dei rischi di sicurezza.

La fiducia nelle stablecoin si avvicina a quella nelle banche tradizionali. 38% degli intervistati si fida delle stablecoin più delle banche per detenere parte dei propri risparmi, mentre un altro 33% ha dichiarato che la fiducia dipende dall’emittente e dalla trasparenza delle riserve. Solo 21% continua a preferire le istituzioni bancarie tradizionali.

Le stablecoin stanno già diventando uno strumento di pagamento attivo. 66% degli intervistati ha dichiarato di utilizzare le stablecoin per pagamenti o trasferimenti internazionali di denaro frequentemente (29%) o occasionalmente (37%). Questo conferma le ricerche istituzionali che indicano come le stablecoin si stiano espandendo oltre il trading di criptovalute verso transazioni finanziarie nel mondo reale.

L’incertezza normativa resta il principale ostacolo a una più ampia adozione. 36% degli intervistati ha identificato la futura regolamentazione governativa come la principale preoccupazione, davanti a potenziali eventi di perdita dell’ancoraggio (29%) e rischi di solvibilità dell'emittente (25%). Gli investitori sembrano più preoccupati per gli sviluppi normativi che per le vulnerabilità tecnologiche.

Gli investitori retail si aspettano che le stablecoin diventino mainstream. Più della metà degli intervistati (54%) ritiene che le stablecoin diventeranno uno strumento finanziario ampiamente accettato entro i prossimi cinque anni, mentre un altro 31% considera questo risultato probabile. Solo 10% non si aspetta un'adozione diffusa, riflettendo una crescente fiducia nel ruolo a lungo termine delle stablecoin all'interno del sistema finanziario globale.

Validazione istituzionale

Le stablecoin sono passate da strumenti di trading nativi del mondo crypto a oggetto di interesse diretto per società di pagamento, gestori patrimoniali, regolatori e istituzioni macro-finanziarie. La ricerca istituzionale tratta sempre più spesso le stablecoin non solo come parte del mercato degli asset digitali, ma anche come potenziale strato per pagamenti, regolamenti e gestione della tesoreria.

Coinbase Institutional riporta che l’interesse per le stablecoin tra gli investitori professionali è aumentato rapidamente. Nel suo Institutional Investor Digital Assets Survey 2025, Coinbase ha rilevato che l’84% delle istituzioni utilizza già stablecoin o è interessato a farlo, principalmente per rendimento, praticità nelle transazioni ed efficienza nei cambi valutari. Questo conferma la visione che le stablecoin stanno diventando rilevanti oltre i desk di trading crypto e potrebbero servire sempre più funzioni di tesoreria e pagamento.

Anche la ricerca di Visa sulle stablecoin conferma questa tesi infrastrutturale. Il Visa Onchain Analytics Dashboard, sviluppato con Allium, monitora l’attività delle stablecoin garantite da valuta fiat sulle principali blockchain e mette in evidenza che i trasferimenti di stablecoin operano in modo continuo, anche nei fine settimana, a differenza di molti sistemi di pagamento tradizionali. Visa osserva che le stablecoin possono abilitare regolamenti quasi continui 24/7/365, particolarmente rilevanti per i pagamenti transfrontalieri e la movimentazione globale di liquidità.

Circle, emittente di USDC, presenta le stablecoin come un “aggiornamento software” per la finanza globale. Nel suo rapporto State of the USDC Economy, Circle sostiene che le stablecoin possono rendere il commercio e la finanza globale più veloci, aperti e nativi per Internet. L’azienda riporta inoltre che la circolazione di USDC è cresciuta di oltre il 78% anno su anno, e che dal lancio Circle ha trasferito più di 850 miliardi di dollari tra valuta fiat e blockchain supportate.

Artemis offre una visione più dettagliata dell’uso effettivo nei pagamenti. La sua ricerca sui pagamenti in stablecoin mostra che i pagamenti in stablecoin sono aumentati da 6,0 miliardi di dollari a febbraio a 10,2 miliardi di dollari ad agosto, con un aumento del 70%, e stima che oltre 136 miliardi di dollari in pagamenti siano stati regolati dal 2023. Questo è importante perché distingue l’uso delle stablecoin per i pagamenti dall’attività on-chain più ampia, che può ancora essere legata a trading, arbitraggio, DeFi o flussi di exchange.

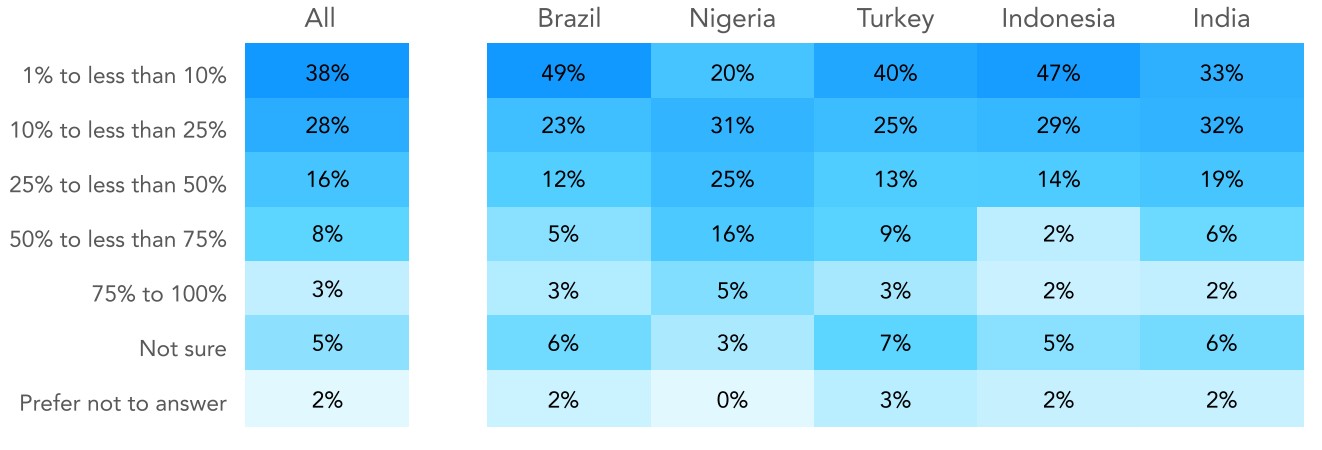

Ricerca di Castle Island Ventures e Brevan Howard Digital, sponsorizzata da Visa, evidenzia l’importanza delle stablecoin nei mercati emergenti. Il loro rapporto ha rilevato che, sebbene l’accesso alle criptovalute rimanga la motivazione più comune per l’utilizzo delle stablecoin, anche i casi d’uso non legati alle crypto sono significativi: Il 47% degli utenti intervistati ha indicato l’accesso ai dollari, Il 39% ha citato la generazione di rendimento, e anche le finalità transazionali sono state ampiamente segnalate. Questo suggerisce che, nei paesi con inflazione, scarso accesso bancario o controlli sui capitali, le stablecoin possano funzionare meno come asset speculativi e più come conti in dollari digitali.

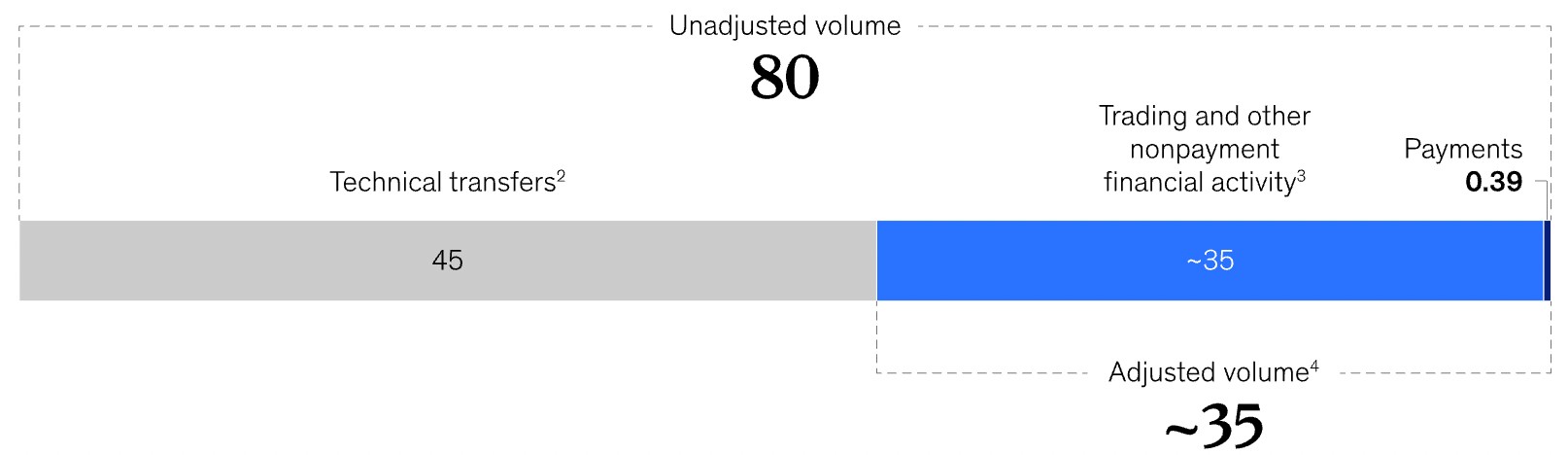

McKinsey adotta una visione più cauta sui dati dei pagamenti in stablecoin. La sua analisi avverte che i volumi di transazione riportati possono essere fuorvianti perché gran parte dell’attività on-chain delle stablecoin non è legata a pagamenti nel mondo reale. Secondo McKinsey, i volumi delle stablecoin vengono spesso citati in trilioni di dollari, ma una parte sostanziale di questa attività riflette trading, gestione della liquidità, trasferimenti tra exchange e altri casi d’uso tipici del settore crypto, piuttosto che pagamenti di consumatori o aziende. Questa distinzione è fondamentale per interpretare realisticamente l’adozione delle stablecoin.

TRM Labs aggiunge un’altra dimensione importante: conformità e finanza illecita. Il suo rapporto 2025 su adozione crypto e utilizzo delle stablecoin afferma che le stablecoin ora rappresentano il 30% di tutto il volume di transazioni crypto on-chain, con oltre 4000 miliardi di dollari di volume registrato da inizio anno ad agosto 2025, un aumento dell’83% rispetto allo stesso periodo del 2024. Allo stesso tempo, TRM osserva che l’attività illecita con stablecoin rimane una delle principali preoccupazioni normative, sebbene le attività legate alle sanzioni nelle stablecoin siano diminuite di 60% tra il 2024 e il 2025.

Le istituzioni finanziarie tradizionali e i regolatori restano divisi. Il FMI riconosce che le stablecoin potrebbero supportare i pagamenti digitali in aree dove l’infrastruttura bancaria è limitata o costosa, ma sottolinea anche i rischi legati a regolamentazione, riserve, sovranità monetaria e stabilità finanziaria. Il suo documento del 2025 rileva che l’emissione di stablecoin è raddoppiata negli ultimi due anni, trainata principalmente dal trading crypto, mentre la domanda futura potrebbe dipendere dalla chiarezza normativa e da casi d’uso più ampi nei pagamenti.

La Banca dei Regolamenti Internazionali è più scettica. La ricerca della BIS sostiene che la rapida crescita delle stablecoin comporta potenziali implicazioni per la politica monetaria e la stabilità finanziaria, soprattutto perché i grandi emittenti detengono una quota significativa di attività sicure a breve termine come i Treasury bill statunitensi. Questo significa che le stablecoin non sono più isolate dalla finanza tradizionale: la crescita o le tensioni nel mercato delle stablecoin possono influenzare i mercati monetari, la domanda di asset sicuri e le condizioni finanziarie più ampie.

Nel complesso, le evidenze istituzionali suggeriscono che le stablecoin stanno entrando in una nuova fase. Restano profondamente legate al trading crypto, ma il loro ruolo si sta espandendo verso pagamenti, risparmio, trasferimenti transfrontalieri, operazioni di tesoreria e accesso finanziario nei mercati emergenti. La domanda chiave della ricerca non è più se le stablecoin abbiano un product-market fit, ma se utenti retail, istituzioni e regolatori stiano convergendo verso la stessa visione delle stablecoin come infrastruttura finanziaria mainstream.

Ricerca teorica

Da una prospettiva economica, le stablecoin combinano caratteristiche della moneta tradizionale, delle infrastrutture di pagamento e degli asset finanziari digitali. A differenza delle criptovalute altamente volatili come Bitcoin o Ethereum, le stablecoin ancorate a valute fiat sono progettate per mantenere un valore stabile, rendendole adatte a transazioni, risparmio e regolamento, piuttosto che alla sola speculazione.

Uno dei concetti più rilevanti associati all’adozione delle stablecoin è la sostituzione valutaria, comunemente chiamata dollarizzazione digitale. Nei paesi che affrontano alta inflazione, controlli sui capitali o tassi di cambio volatili, famiglie e imprese spesso cercano alternative per conservare il valore. Storicamente questo ruolo è stato svolto da valute estere, in particolare dal dollaro statunitense. Le stablecoin offrono una versione digitale della dollarizzazione, consentendo agli utenti di accedere ad asset denominati in dollari senza dover aprire conti bancari esteri o affidarsi alle istituzioni finanziarie locali.

Un concetto importante è il comportamento di riserva di valore. La teoria finanziaria tradizionale definisce una riserva di valore come un asset in grado di preservare il potere d'acquisto nel tempo. Sebbene le stablecoin non generino rendimenti da investimento di per sé, possono proteggere i detentori dalla rapida svalutazione delle valute locali. Questa caratteristica spiega perché l'adozione delle stablecoin sia accelerata nei paesi colpiti da inflazione persistente, restrizioni valutarie o instabilità bancaria.

Un altro quadro di riferimento rilevante è la teoria dell'infrastruttura dei pagamenti. I pagamenti internazionali tradizionali spesso coinvolgono molteplici banche corrispondenti, ritardi nei regolamenti e costi di transazione relativamente elevati. Le stablecoin che operano su blockchain pubbliche consentono regolamenti quasi istantanei senza dipendere dall'infrastruttura bancaria tradizionale. Visa ha sottolineato che il regolamento basato su blockchain opera in modo continuo, permettendo l'elaborazione delle transazioni 24 ore su 24, sette giorni su sette, a differenza dei sistemi bancari convenzionali.

Infine, le stablecoin illustrano la più ampia transizione verso la finanza tokenizzata. Sempre più spesso, le istituzioni finanziarie le considerano non solo come asset cripto, ma come denaro digitale programmabile in grado di supportare titoli tokenizzati, finanza decentralizzata e reti di pagamento globali. Con l'espansione della tokenizzazione nei mercati dei capitali, le stablecoin potrebbero diventare il principale asset di regolamento che collega la finanza tradizionale con l'infrastruttura basata su blockchain.

Dati del sondaggio

Per comprendere meglio come gli investitori retail utilizzano effettivamente le stablecoin, TU ha condotto uno studio quantitativo proprietario analizzando il comportamento degli utenti, i modelli di adozione, la fiducia, le preferenze di conservazione, l'attività di pagamento e la percezione del rischio.

A differenza dei report istituzionali, che si concentrano principalmente sullo sviluppo dell'infrastruttura e sulle tendenze di mercato, questa ricerca esplora come gli investitori individuali utilizzino le stablecoin nella pratica e se il loro comportamento sia in linea con la direzione dell'adozione istituzionale.

Metodologia

Lo studio è stato condotto tramite un sondaggio online strutturato basato sulla metodologia CAWI (Computer-Assisted Web Interviewing).

Composizione del campione: 1500 investitori in criptovalute.

Copertura: Nord America, Europa, Asia, America Latina, Africa e mercati emergenti.

Età: 18–60 anni.

Criteri di partecipazione: rispondenti che avevano utilizzato almeno una stablecoin garantita da valuta fiat (USDT, USDC, DAI, FDUSD, USDe o simili) nei 24 mesi precedenti.

Affidabilità statistica: 95%.

Deviazione campionaria stimata: ±2.5%.

Team di ricerca

Lo studio è stato condotto dal team analitico di Traders Union:

Anastasiia Chabaniuk (Autrice, TU Research) – progettazione e interpretazione della ricerca.

Chinmay Soni (Fact-checker) – validazione dei dati e verifica statistica.

Dan Blystone (Editor-in-Chief) – supervisione editoriale e metodologica.

TU Research Team (Andrey Mastykin, Oleg Tkachenko) – raccolta e analisi dei dati.

Perché gli investitori utilizzano le stablecoin?

Le stablecoin sono state inizialmente introdotte come strumento per il trading di criptovalute, consentendo agli utenti di trasferire fondi tra exchange senza convertire gli asset in valute fiat. Tuttavia, il loro ruolo si è notevolmente ampliato negli ultimi anni. Oggi, le stablecoin vengono sempre più utilizzate per il risparmio, i pagamenti transfrontalieri, la finanza decentralizzata e le transazioni finanziarie quotidiane.

Per comprendere meglio cosa motiva l’adozione oggi, agli intervistati è stato chiesto quale sia il motivo principale per cui utilizzano le stablecoin.

| Motivo | Quota di utenti |

|---|---|

| Proteggere i risparmi dall’inflazione | 41% |

| Trading crypto e gestione del portafoglio | 34% |

| Trasferimenti internazionali di denaro | 27% |

| DeFi e generazione di rendimento | 19% |

| Pagamenti online | 15% |

| Pagamenti di stipendi o regolamenti aziendali | 7% |

Approfondimento: La tutela del potere d’acquisto è diventata il principale caso d’uso delle stablecoin, superando il trading di criptovalute. Questo suggerisce che molti utenti vedono sempre più le stablecoin come dollari digitali piuttosto che semplici strumenti di trading.

Dove conservano le stablecoin gli utenti?

La scelta di dove conservare le stablecoin è una delle decisioni di sicurezza più importanti per gli investitori in criptovalute. Sebbene l’auto-custodia offra un maggiore controllo sugli asset digitali, gli exchange centralizzati continuano a garantire comodità, liquidità e facile accesso ai servizi di trading.

Per comprendere meglio le preferenze attuali di conservazione, agli intervistati è stato chiesto dove tengono la maggior parte delle loro stablecoin.

Dove gli utenti conservano le stablecoin:

Exchange centralizzati – 46%.

Wallet mobili non-custodial – 24%.

Hardware wallet – 18%.

Protocolli DeFi – 8%.

Servizi bancari o fintech custodial – 4%.

Approfondimento: Nonostante la crescente consapevolezza sull’auto-custodia, gli exchange centralizzati restano la soluzione di conservazione dominante, indicando che la comodità continua a prevalere sulle considerazioni di sicurezza per molti investitori retail.

Gli investitori si fidano più delle stablecoin che delle banche tradizionali?

La fiducia gioca un ruolo centrale nelle decisioni finanziarie. Nelle regioni soggette a forte inflazione, svalutazione della valuta o instabilità bancaria, le stablecoin possono competere sempre più con le istituzioni finanziarie tradizionali come riserva di valore preferita.

Per valutare il sentiment degli investitori, agli intervistati è stato chiesto se si fidano più delle stablecoin che delle banche per detenere parte dei loro risparmi.

| Risposta | Quota di utenti |

|---|---|

| Sì | 38% |

| Dipende dall'emittente | 33% |

| No | 21% |

| Non sono sicuro | 8% |

Approfondimento: Più di un terzo degli intervistati già ripone maggiore fiducia nelle stablecoin rispetto alle banche tradizionali, mentre un altro terzo ritiene che la fiducia dipenda in gran parte dall'emittente e dalla trasparenza delle riserve.

Come vengono utilizzate le stablecoin per i pagamenti?

Sebbene le stablecoin siano state originariamente sviluppate per i mercati crypto, le società di pagamento le stanno sempre più proponendo come infrastruttura per transazioni transfrontaliere e commercio digitale.

Agli intervistati è stato chiesto con quale frequenza utilizzano le stablecoin per pagamenti o trasferimenti di denaro.

Attività di pagamento con stablecoin:

Frequentemente – 29%.

Occasionalmente – 37%.

Raramente – 22%.

Mai – 12%.

Approfondimento: Quasi due terzi degli intervistati hanno già utilizzato stablecoin per pagamenti o trasferimenti, a conferma della crescente narrativa istituzionale secondo cui le stablecoin stanno evolvendo in una rete di pagamento globale.

Cosa preoccupa maggiormente gli investitori?

Nonostante la rapida adozione, le stablecoin continuano ad affrontare rischi normativi, tecnologici e legati agli emittenti. Comprendere queste preoccupazioni aiuta a spiegare cosa potrebbe rallentare un'adozione più ampia.

Agli intervistati è stato chiesto di identificare il rischio maggiore associato al possesso di stablecoin.

| Preoccupazione | Quota di utenti |

|---|---|

| Regolamentazione governativa | 36% |

| Perdita dell'ancoraggio | 29% |

| Insolvenza dell'emittente o riserve insufficienti | 25% |

| Attacchi agli exchange o rischi di custodia | 18% |

| Vulnerabilità degli smart contract | 11% |

| Non ho grandi preoccupazioni | 9% |

Approfondimento: L'incertezza normativa rimane la principale preoccupazione tra gli investitori retail, mentre la fiducia nelle riserve a copertura e nella stabilità del prezzo gioca anch'essa un ruolo importante nelle decisioni di adozione.

Le stablecoin diventeranno moneta mainstream?

L'adozione istituzionale è cresciuta rapidamente, ma sono gli investitori retail a determinare se le stablecoin entreranno a far parte della vita finanziaria quotidiana.

Agli intervistati è stato chiesto se credono che le stablecoin diventeranno un metodo di pagamento ampiamente accettato entro i prossimi cinque anni.

Le stablecoin diventeranno mainstream:

Sì – 54%.

Possibilmente – 31%.

No – 10%.

Non so – 5%.

Approfondimento: La maggior parte degli intervistati si aspetta che le stablecoin diventino uno strumento finanziario di uso comune nei prossimi anni, riflettendo una crescente fiducia nel loro ruolo a lungo termine oltre i mercati delle criptovalute.

Implicazioni pratiche per gli investitori

I risultati suggeriscono che le stablecoin stanno rapidamente evolvendo da strumento di trading di criptovalute a strumento finanziario più ampio utilizzato per risparmio, pagamenti e trasferimenti internazionali. Tuttavia, l’adozione introduce anche nuovi rischi che gli investitori dovrebbero valutare attentamente.

Dalla ricerca emergono diverse conclusioni pratiche:

Le stablecoin non dovrebbero più essere viste solo come uno strumento per spostare fondi tra exchange di criptovalute. Sono sempre più utilizzate come dollari digitali per risparmio, pagamenti e gestione della tesoreria.

La scelta dell’emittente giusto sta diventando importante quanto la scelta della banca giusta. Gli investitori dovrebbero valutare la trasparenza delle riserve, la supervisione normativa, i meccanismi di rimborso e i rapporti di revisione prima di detenere saldi significativi.

Diversificare tra più emittenti di stablecoin può aiutare a ridurre il rischio di controparte. Concentrando tutti i fondi su un solo emittente, gli investitori sono esposti a rischi operativi, normativi o di liquidità.

La self-custody offre maggiore controllo sugli asset digitali ma richiede pratiche di sicurezza rigorose. Gli investitori che detengono importi significativi di stablecoin dovrebbero considerare wallet hardware e procedure di backup sicure invece di affidarsi esclusivamente agli exchange centralizzati.

Le stablecoin possono ridurre significativamente i costi e i tempi di regolamento dei pagamenti internazionali rispetto ai servizi bancari tradizionali, soprattutto nelle regioni con accesso limitato ai dollari USA o infrastrutture di rimessa costose.

Gli sviluppi normativi probabilmente diventeranno uno dei principali motori dell’adozione futura. Quadri giuridici chiari potrebbero aumentare la partecipazione istituzionale, mentre politiche restrittive possono influenzare la disponibilità degli emittenti nelle diverse giurisdizioni.

Le stablecoin stanno diventando sempre più parte della pianificazione finanziaria personale. Molti utenti ora le considerano una quota di liquidità digitale all’interno di un portafoglio diversificato, piuttosto che un’esposizione speculativa alle criptovalute.

Gli investitori dovrebbero ricordare che la stabilità del prezzo non elimina il rischio d’investimento. Rischio di controparte, gestione delle riserve, interventi normativi e sicurezza della custodia restano considerazioni fondamentali.

I risultati suggeriscono inoltre che la scelta della piattaforma gioca un ruolo sempre più importante nell’esperienza complessiva con le stablecoin. Mentre la stablecoin determina la stabilità del prezzo e i rischi legati all’emittente, la piattaforma influenza accessibilità, costi di transazione, reti disponibili, opzioni di custodia e servizi aggiuntivi come staking, lending e conversione fiat.

Per gli investitori retail, fattori come stablecoin supportate, commissioni di prelievo, conformità normativa, proof of reserves, infrastruttura wallet e integrazioni di pagamento possono incidere notevolmente su sicurezza e praticità. Gli utenti istituzionali possono inoltre dare priorità a liquidità, capacità di regolamento e strumenti di gestione della tesoreria.

Man mano che le stablecoin si espandono oltre il trading di criptovalute verso pagamenti e gestione della liquidità digitale, la scelta di una piattaforma affidabile diventa importante quanto la scelta della stablecoin giusta. Il seguente confronto mette in evidenza i principali exchange di criptovalute che offrono ampio supporto e servizi stablecoin per investitori retail.

| Coinbase | Crypto.com | Kraken | Bitunix | Paybis | |

|---|---|---|---|---|---|

|

Conto demo |

No | No | No | Sì | Sì |

|

Deposito Min., $ |

10 | 1 | 10 | 10 | 5 |

|

Coin supportate |

249 | 250 | 278 | 474 | 50 |

|

Commissione Spot Taker, % |

0.5 | 0.5 | 0.4 | 0.1 | Varia in base al tipo di transazione |

|

Commissione Spot Maker, % |

0.5 | 0.25 | 0.25 | 0.08 | Varia in base al tipo di transazione |

|

Avvisi |

Sì | Sì | Sì | No | Sì |

|

Copy trading |

No | No | Sì | Sì | No |

|

Punteggio complessivo TU |

8.7 | 8.48 | 8.48 | 5.65 | 4.52 |

|

Apri un conto |

APRI UN CONTO Il tuo capitale è a rischio. |

APRI UN CONTO Il tuo capitale è a rischio. |

APRI UN CONTO Il tuo capitale è a rischio. |

APRI UN CONTO Il tuo capitale è a rischio. |

APRI UN CONTO Il tuo capitale è a rischio. |

Fonti dei dati e riferimenti metodologici

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Dashboard di Analisi Onchain di Visa.

Circle. Stato dell’Economia USDC 2025.

Artemis. Aggiornamento Stablecoin: Ottobre 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoin: La storia dei mercati emergenti.

TRM Labs. Rapporto su Adozione Crypto e Utilizzo delle Stablecoin.

McKinsey & Company. Stablecoin nei Pagamenti: Cosa Sfugge dai Numeri delle Transazioni Grezze.

Fondo Monetario Internazionale (FMI). Comprendere le Stablecoin.

Fondo Monetario Internazionale (FMI). Decifrare le Cripto: Come Stimare i Flussi Internazionali di Stablecoin.

Banca dei Regolamenti Internazionali (BRI). Stablecoin e Detenzione di Asset Sicuri.

Volumi precedenti di questa serie

-

Come i finfluencer influenzano le decisioni di investimento al dettaglio: Ricerca TU

-

Come gli investitori retail operano realmente nel mercato crypto: Ricerca 2026

-

Come i trader al dettaglio fanno trading su Gold in base all'orario: ricerca TU

Conclusione

Le stablecoin stanno trasformando radicalmente il panorama finanziario, evolvendo da semplici strumenti per il trading di criptovalute a veri e propri dollari digitali usati per risparmio, pagamenti e trasferimenti internazionali. La crescente fiducia degli utenti, soprattutto nei paesi afflitti da inflazione o scarsa accessibilità bancaria, suggerisce che le stablecoin potrebbero presto affiancare – o addirittura sostituire – le modalità tradizionali di gestione della liquidità. Le istituzioni globali come Visa e Circle stanno già integrando le stablecoin nelle loro infrastrutture di pagamento, mentre la maggior parte degli investitori retail le considera il futuro mainstream della finanza. Il dato più importante? Le stablecoin non sono più solo un ponte tra exchange, ma un pilastro digitale che sta ridefinendo la sicurezza, la velocità e la libertà nella gestione del proprio denaro.

Domande frequenti

Quali fattori determinano la fiducia degli utenti nelle stablecoin rispetto alle banche tradizionali?

Come viene scelta la piattaforma di conservazione delle stablecoin dagli investitori retail?

Qual è l’impatto dell’incertezza normativa sull’adozione delle stablecoin?

In che modo le stablecoin vengono utilizzate come riserva di valore nei paesi con alta inflazione?

Le migliori scelte e idee degli editori

BitMEX sta chiudendo: perché Trump non ha potuto salvare l'exchange

I governi hanno bisogno dei lavoratori del settore crypto?

Il Brent sfiora i 100 dollari: perché i prezzi del petrolio stanno salendo

Lancio di Gram Wallet: Telegram riuscirà a portare le criptovalute alle masse?

IA senza limiti: quanto sono pericolose le reti neurali?

Worldcoin a Wall Street: dalle scansioni dell'iride all'ETF

Articoli Correlati

Il team che ha lavorato sull'articolo

Anastasiia ha 17 anni di esperienza nella finanza e nel content marketing. Crede che il supporto informativo e l’opinione degli esperti siano molto importanti per il successo degli investitori e dei trader alle prime armi.

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Arabia Saudita

Arabia Saudita

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaigian

Azerbaigian

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgio

Belgio

-

Bielorussia

Bielorussia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasile

Brasile

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Cambogia

Cambogia

-

Camerun

Camerun

-

Canada

Canada

-

Cechia

Cechia

-

Cile

Cile

-

Cina

Cina

-

Cipro

Cipro

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa d'Avorio

Costa d'Avorio

-

Croazia

Croazia

-

Cuba

Cuba

-

Danimarca

Danimarca

-

Ecuador

Ecuador

-

Egitto

Egitto

-

El Salvador

El Salvador

-

Emirati Arabi Uniti

Emirati Arabi Uniti

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippine

Filippine

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Germania

Germania

-

Ghana

Ghana

-

Giamaica

Giamaica

-

Giappone

Giappone

-

Giordania

Giordania

-

Grecia

Grecia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

India

India

-

Indonesia

Indonesia

-

Iran, Repubblica islamica

Iran, Repubblica islamica

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Israele

Israele

-

Italia

Italia

-

Kazakistan

Kazakistan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonia

Lettonia

-

Libano

Libano

-

Libia

Libia

-

Lituania

Lituania

-

Lussemburgo

Lussemburgo

-

Macedonia del Nord

Macedonia del Nord

-

Madagascar

Madagascar

-

Malesia

Malesia

-

Malta

Malta

-

Marocco

Marocco

-

Mauritius

Mauritius

-

Messico

Messico

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambico

Mozambico

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norvegia

Norvegia

-

Nuova Zelanda

Nuova Zelanda

-

Oman

Oman

-

Paesi Bassi

Paesi Bassi

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nuova Guinea

Papua Nuova Guinea

-

Paraguay

Paraguay

-

Perù

Perù

-

Polonia

Polonia

-

Porto Rico

Porto Rico

-

Portogallo

Portogallo

-

Qatar

Qatar

-

R. Dem. del Congo

R. Dem. del Congo

-

Regno Unito

Regno Unito

-

Repubblica Dominicana

Repubblica Dominicana

-

Reunion

Reunion

-

Romania

Romania

-

Ruanda

Ruanda

-

Serbia

Serbia

-

Singapore

Singapore

-

Siria

Siria

-

Slovacchia

Slovacchia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spagna

Spagna

-

Sri Lanka

Sri Lanka

-

Sudafrica

Sudafrica

-

Svezia

Svezia

-

Svizzera

Svizzera

-

Tagikistan

Tagikistan

-

Taiwan, Provincia della Cina

Taiwan, Provincia della Cina

-

Tanzania

Tanzania

-

Thailandia

Thailandia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunisia

Tunisia

-

Turchia

Turchia

-

USA

-

Ucraina

Ucraina

-

Uganda

Uganda

-

Ungheria

Ungheria

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto