Sprzedać w maju 2026 r.? Trzy czynniki ryzyka, które sprawiają, że warto wziąć pod uwagę to stare powiedzenie

Indeks S&P 500 zamknął się na rekordowym poziomie 7 041 w dniu 17 kwietnia 2026 r. - zaledwie kilka tygodni po spadku o około 10% z powodu obaw związanych z wojną w Iranie. Indeks wzrósł o około 11% od najniższego poziomu z końca marca, co większość inwestorów z radością zaakceptowałaby w ciągu całego roku. Jednak rajd ląduje tuż za progiem najstarszego sezonowego ostrzeżenia w finansach: "Sprzedaj w maju i odejdź".

Ten artykuł został przetłumaczony z oryginału. Przeczytaj oryginalną wersję przygotowaną przez naszego korespondenta tutaj.

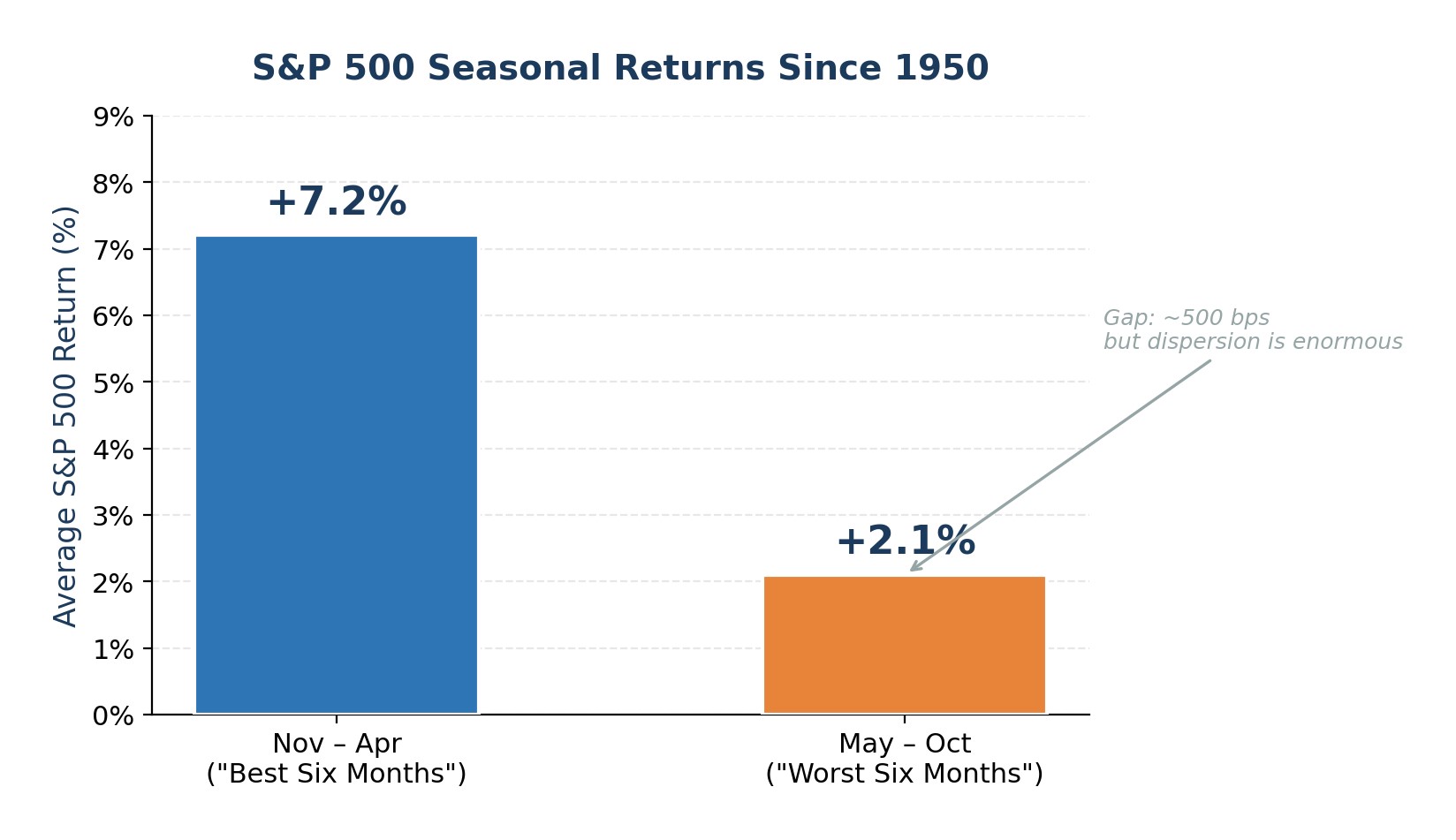

Od 1950 roku S&P 500 zyskiwał średnio 7,2% od listopada do kwietnia w porównaniu do zaledwie 2,1% od maja do października. Wzorzec jest prawdziwy, ale jest też cienki. Zwroty w okresie maj-październik są nadal dodatnie częściej niż nie. W tym roku jednak trzy konkretne czynniki ryzyka sprawiają, że powiedzenie to ma więcej sensu niż zwykle: szok naftowy, który nie został w pełni rozwiązany, wyceny akcji i zadłużenie z tytułu depozytów zabezpieczających zbliżone do historycznych ekstremów oraz bezprecedensowa zmiana przywództwa Rezerwy Federalnej w środku strachu przed inflacją po stronie podaży. Wszystko to razem przemawia nie za paniczną wyprzedażą, ale za celowym ograniczeniem ryzyka w okresie letnim.

Szok naftowy i ryzyko recesji: najwyraźniejsze ostrzeżenie w historii

Od czasów II wojny światowej niemal każdy poważny szok cenowy związany z ropą naftową poprzedzał lub wywoływał recesję w Stanach Zjednoczonych. Embargo OPEC z 1973 r., rewolucja irańska z 1979 r., wojna w Zatoce Perskiej z 1990 r. i supercykl surowcowy z 2008 r. przebiegały według tego samego schematu: rosnące ceny ropy zmniejszyły wydatki konsumentów, podniosły koszty produkcji i zmusiły Fed do zacieśnienia polityki - kombinacja, która ostatecznie doprowadziła gospodarkę do skurczenia się.

Obecny kryzys na linii Iran-Hormuz pasuje do tego szablonu. Ropa Brent wzrosła o około 50% w początkowej fazie konfliktu, zgodnie z marcowym protokołem FOMC. Chociaż ceny spadły ze swoich szczytów po niedawnym zawieszeniu broni, nadal utrzymują się powyżej 100 USD za baryłkę. Zakłócenie przepływu przez cieśninę Ormuz, którą przed wojną przepływało około 20 mln baryłek dziennie, spowodowało skoordynowane uwolnienie awaryjnych zapasów o wartości 400 mln baryłek, rządowe racjonowanie paliwa w całej Azji oraz dopłaty paliwowe ze strony firm.

Ryzyko dla akcji jest proste: utrzymująca się ropa powyżej 100 USD przekłada się bezpośrednio na inflację zasadniczą, co z kolei ogranicza zdolność Fed do obniżania stóp procentowych. Niedźwiedzi scenariusz Goldman Sachs, w którym ropa utrzymuje się powyżej 110 USD i zmusza Fed do wstrzymania lub odwrócenia ścieżki luzowania, przewiduje spadek indeksu S&P 500 do 5 400, czyli około 23% poniżej obecnych poziomów. Nawet jeśli scenariusz niedźwiedzia się nie zmaterializuje, impuls inflacyjny wynikający z podwyższonych kosztów energii zawęża margines błędu polityki i zwiększa szanse na negatywną niespodziankę wzrostową w III-IV kwartale 2026 r.

Wykres 1. Główne wstrząsy naftowe i kolejne recesje w USA od 1973 r.

Rozciągnięte wyceny i rekordowe zadłużenie marżowe pozostawiają niewiele miejsca na błędy

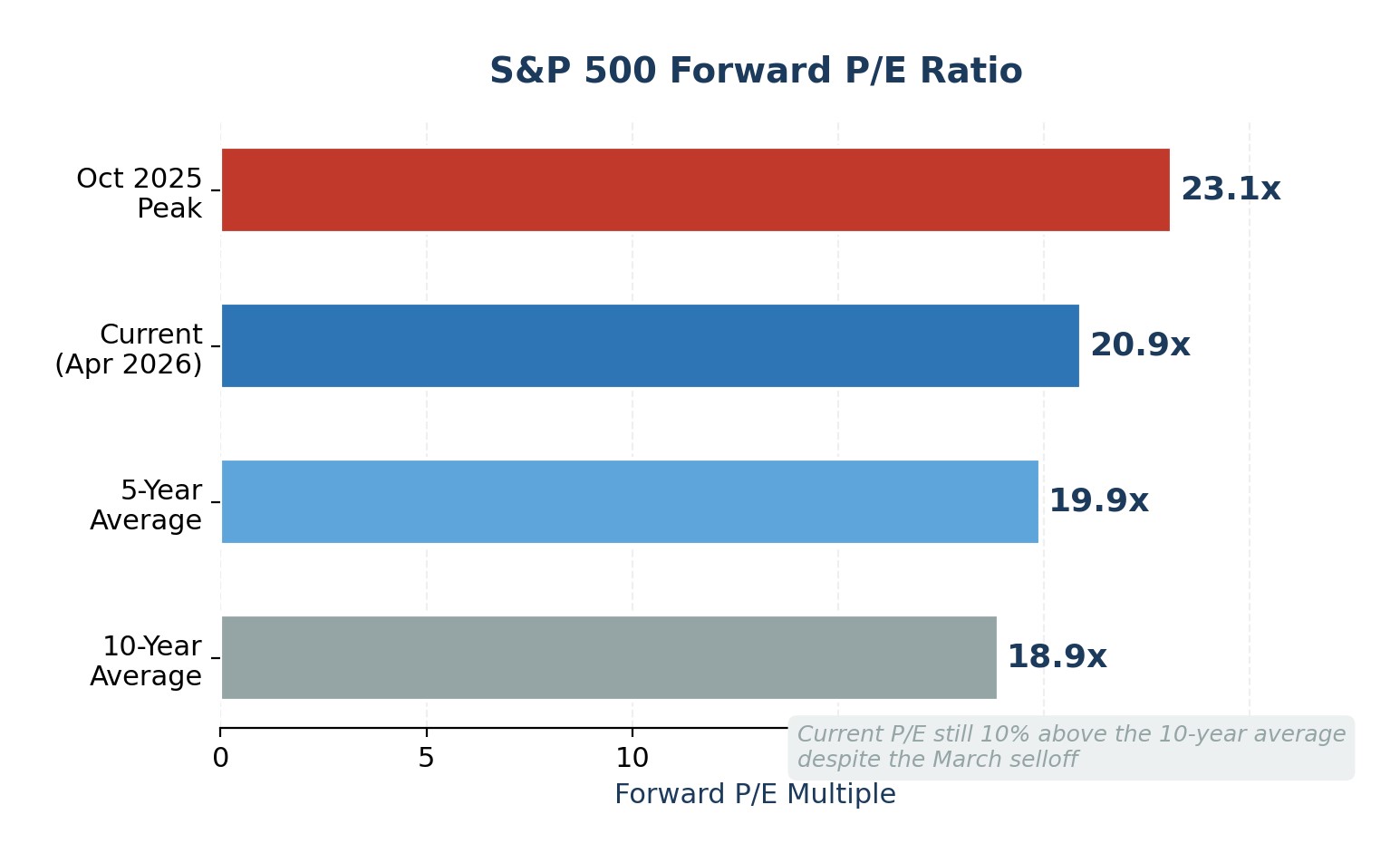

Kwietniowy wzrost sprawił, że indeks S&P 500 powrócił do rekordowych poziomów, ale nie zresetował problemu wyceny. Wskaźnik forward P/E wynosi obecnie 20,9x, przekraczając zarówno 5-letnią średnią, jak i 10-letnią średnią wynoszącą odpowiednio 19,9x i 18,9x. Wskaźnik trailing P/E na poziomie 27,8x jest jeszcze bardziej wyśrubowany, znacznie przekraczając 10-letnią średnią wynoszącą 23,2x. Mnożniki te sugerują, że inwestorzy wyceniają silny wzrost zysków trwający nieprzerwanie, co jest założeniem, które nie pozostawia poduszki na rozczarowanie.

Sprawę pogarsza fakt, że koncentracja indeksów osiągnęła skrajne wartości. Goldman Sachs zauważa, że 10 największych akcji odpowiada obecnie za 39% kapitalizacji rynkowej S&P 500 i 31% zysków indeksu. Gdy garstka spółek o ogromnej kapitalizacji napędza zarówno ceny, jak i zyski, pojedyncza porażka w zyskach spółki takiej jak NVIDIA czy Microsoft może odbić się na całym indeksie.

Jednocześnie zadłużenie z tytułu depozytów zabezpieczających utrzymuje się na rekordowo wysokim poziomie. Dane FINRA do marca 2026 r. pokazują, że inwestorzy pożyczyli ponad 1,2 bln USD pod zastaw swoich portfeli, aby kupić akcje. Podwyższone zadłużenie z tytułu depozytów zabezpieczających nie jest samo w sobie sygnałem czasowym, ale wzmacnia wypłaty: wymuszona likwidacja przyspiesza sprzedaż podczas korekt, zamieniając uporządkowane cofnięcia w kaskadowe spadki. Połączenie wysokich wycen, ekstremalnej koncentracji i lewarowanego pozycjonowania to podręcznikowa definicja rynku z kruchymi wzrostami i asymetrycznymi spadkami.

Wykres 2. S&P 500 Forward P/E: Obecny poziom vs. średnie historyczne

Sezonowa słabość spotyka się ze zmianą na stanowisku szefa Fed

Wzorzec "sprzedaj w maju" ma realne, choć skromne podstawy statystyczne. Od 1950 r. indeks S&P 500 zwrócił około 500 punktów bazowych więcej w okresie listopad-kwiecień niż w okresie maj-październik. Różnica jest znacząca na przestrzeni dziesięcioleci, ale dyspersja jest ogromna: zwroty w okresie maj-październik były dodatnie w około 65% lat, a w ostatnich latach kilka letnich miesięcy znalazło się wśród najlepszych dla indeksu.

To, co wyróżnia rok 2026, to nałożenie się roku wyborów śródokresowych i zmiany kierownictwa Fed. Historycznie rzecz biorąc, w latach wyborów w połowie kadencji średnie korekty od szczytu do dołka wynoszą około 17,5%. Niedawna 10% wyprzedaż spowodowana przez Iran mogła nie w pełni spełnić ten wzorzec. Co ważniejsze, kadencja Jerome'a Powella jako przewodniczącego Fed wygasa w połowie maja 2026 r., a Kevin Warsh został nominowany, ale utknął w Senacie. Powell zasygnalizował, że pozostanie na stanowisku do czasu potwierdzenia następcy, ale niepewność związana z transformacją jest realna. Rynki mają udokumentowaną historię "testowania" nowych prezesów Fed, np. sam Powell odnotował spadek S&P 500 o prawie 20% pod koniec 2018 r. po jastrzębich komentarzach, a Alan Greenspan stanął w obliczu krachu z 1987 r. wkrótce po objęciu sterów.

Powszechnie oczekuje się, że Fed kierowany przez Warsha będzie bardziej jastrzębi w kwestii inflacji, ale mniej akomodacyjny wobec słabości rynku pracy. Ta zmiana w funkcji reakcji pojawia się dokładnie w złym momencie: szok naftowy wymaga elastyczności monetarnej, a gospodarka może po cichu mięknąć pod powierzchnią. Rynki kontraktów terminowych wyceniają obecnie 77% prawdopodobieństwo, że Fed utrzyma stopy procentowe na poziomie 3,5-3,75% do grudnia 2026 r., a scenariusz bazowy J.P. Morgan zakłada brak jakichkolwiek cięć w tym roku.

Wykres 3. Średnie sezonowe stopy zwrotu z indeksu S&P 500: listopad-kwiecień vs. maj-październik (od 1950 r.)

Na czym stoi Wall Street: cele S&P 500 na koniec 2026 r.

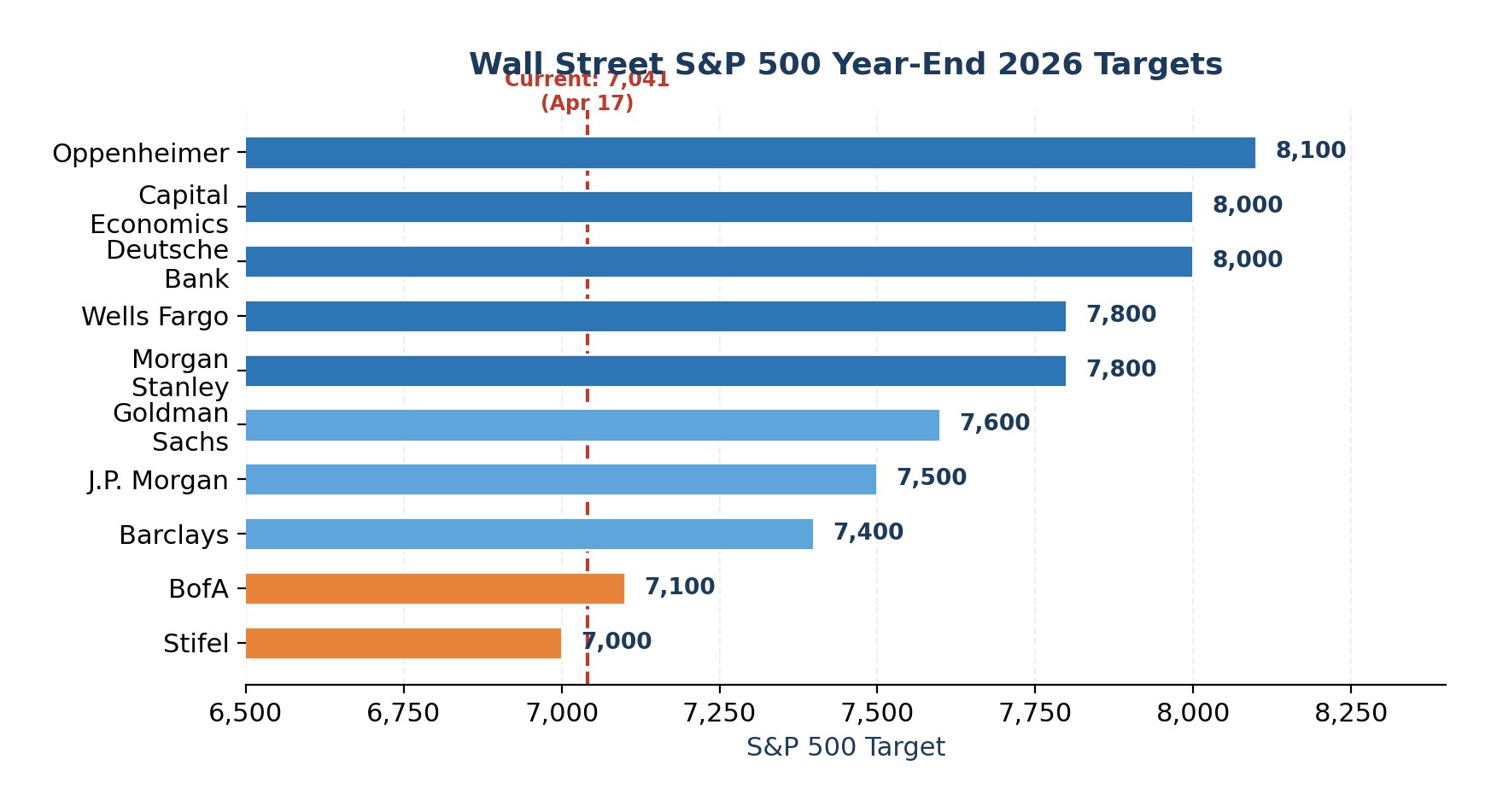

Pomimo tych zagrożeń, cele na koniec roku po stronie sprzedających skupiają się w przedziale 7000-8100, co oznacza 0-15% wzrost w stosunku do obecnych poziomów. Mediana konsensusu wynosząca około 7 635 sugeruje, że Wall Street spodziewa się uporządkowanego rozwiązania. Warto jednak zauważyć, że żadna z głównych firm nie spodziewa się negatywnego roku.

Wykres 4. Cele Wall Street S&P 500 na koniec roku 2026 według firm

Opinia eksperta

Nie wzywam do krachu, ale stosunek ryzyka do zysku wydaje się przechylać w dół w okresie od maja do października. W miarę jak sezonowe wzorce stają się mniej korzystne, zbiegają się trzy ryzyka: nierozwiązany szok naftowy, który usunął opcję cięcia stóp przez Fed, wyceny i dźwignia finansowa w pobliżu szczytów cyklu oraz potencjalnie kwestionowana zmiana na stanowisku przewodniczącego Fed w maju. Nie jest to powód do likwidacji, ale jest to wyraźny sygnał do przywrócenia równowagi.

W szczególności zmniejszyłbym nadmierną ekspozycję na spółki technologiczne o dużej kapitalizacji, przesuwając część alokacji w kierunku strategii S&P 500 o równej wadze, które wychwytują rozszerzające się ożywienie zysków bez ryzyka koncentracji. Odbudowałbym również bufor gotówkowy w wysokości co najmniej 10-15% wartości portfela, aby działać oportunistycznie, jeśli dojdzie do spadku we wrześniu i październiku.

Jeśli chodzi o kontrakty terminowe, preferowałbym mierzoną długą pozycję w kontraktach terminowych na złoto i tylko selektywną ekspozycję na kontrakty terminowe na ropę naftową w przypadku spadków, ponieważ oba te instrumenty mogą przynieść korzyści, jeśli stres geopolityczny i zabezpieczenie przed inflacją utrzymają się na wysokim poziomie.

Dla inwestorów, którzy czują się komfortowo z opcjami, zakup ochronnych opcji sprzedaży lub struktur kołnierzowych na SPY, podczas gdy VIX jest skompresowany, oferuje asymetryczną ochronę przed spadkami przy rozsądnych premiach. Jeśli chodzi o waluty, skłaniałbym się ku dolarowi amerykańskiemu i frankowi szwajcarskiemu, a nie walutom o wysokim współczynniku beta i wrażliwym na wzrost. Celem nie jest wyczucie szczytu, ale posiadanie portfela, który faktycznie chcemy posiadać, gdy zmienność powróci.

Najnowsze wiadomości finance

bonus depozytowy dla wszystkich klientów

-

Afganistan

Afganistan

-

Albania

Albania

-

Algieria

Algieria

-

Angola

Angola

-

Arabia Saudyjska

Arabia Saudyjska

-

Argentyna

Argentyna

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbejdżan

Azerbejdżan

-

Bahamy

Bahamy

-

Bahrajn

Bahrajn

-

Bangladesz

Bangladesz

-

Belgia

Belgia

-

Białoruś

Białoruś

-

Boliwia

Boliwia

-

Botswana

Botswana

-

Brazylia

Brazylia

-

Brunei Darussalam

Brunei Darussalam

-

Bułgaria

Bułgaria

-

Chile

Chile

-

Chiny

Chiny

-

Chorwacja

Chorwacja

-

Cypr

Cypr

-

Czarnogóra

Czarnogóra

-

Czechy

Czechy

-

DR Konga

DR Konga

-

Dania

Dania

-

Egipt

Egipt

-

Ekwador

Ekwador

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filipiny

Filipiny

-

Finlandia

Finlandia

-

Francja

Francja

-

Ghana

Ghana

-

Grecja

Grecja

-

Gruzja

Gruzja

-

Haiti

Haiti

-

Hiszpania

Hiszpania

-

Holandia

Holandia

-

Hongkong

Hongkong

-

Indie

Indie

-

Indonezja

Indonezja

-

Irak

Irak

-

Iran, republika islamska

Iran, republika islamska

-

Irlandia

Irlandia

-

Izrael

Izrael

-

Jamajka

Jamajka

-

Japonia

Japonia

-

Jemen

Jemen

-

Jordania

Jordania

-

Kambodża

Kambodża

-

Kamerun

Kamerun

-

Kanada

Kanada

-

Katar

Katar

-

Kazachstan

Kazachstan

-

Kenia

Kenia

-

Kirgistan

Kirgistan

-

Kolumbia

Kolumbia

-

Kongo

Kongo

-

Korea

Korea

-

Kostaryka

Kostaryka

-

Kuba

Kuba

-

Kuwejt

Kuwejt

-

Laos

Laos

-

Lesotho

Lesotho

-

Liban

Liban

-

Libia

Libia

-

Litwa

Litwa

-

Luksemburg

Luksemburg

-

Macedonia Północna

Macedonia Północna

-

Madagaskar

Madagaskar

-

Malezja

Malezja

-

Malta

Malta

-

Maroko

Maroko

-

Mauritius

Mauritius

-

Meksyk

Meksyk

-

Mjanma

Mjanma

-

Mongolia

Mongolia

-

Mozambik

Mozambik

-

Mołdawia

Mołdawia

-

Namibia

Namibia

-

Nepal

Nepal

-

Niemcy

Niemcy

-

Nigeria

Nigeria

-

Norwegia

Norwegia

-

Nowa Zelandia

Nowa Zelandia

-

Oman

Oman

-

Pakistan

Pakistan

-

Palestyna

Palestyna

-

Panama

Panama

-

Papua-Nowa Gwinea

Papua-Nowa Gwinea

-

Paragwaj

Paragwaj

-

Peru

Peru

-

Polska

-

Portoryko

Portoryko

-

Portugalia

Portugalia

-

Republika Dominikańska

Republika Dominikańska

-

Republika Południowej Afryki

Republika Południowej Afryki

-

Reunion

Reunion

-

Rumunia

Rumunia

-

Rwanda

Rwanda

-

Salwador

Salwador

-

Serbia

Serbia

-

Singapur

Singapur

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Stany Zjednoczone

Stany Zjednoczone

-

Syria

Syria

-

Szwajcaria

Szwajcaria

-

Szwecja

Szwecja

-

Słowacja

Słowacja

-

Słowenia

Słowenia

-

Tadżykistan

Tadżykistan

-

Tajlandia

Tajlandia

-

Tajwan, prowincja Chin

Tajwan, prowincja Chin

-

Tanzania

Tanzania

-

Trynidad i Tobago

Trynidad i Tobago

-

Tunezja

Tunezja

-

Turcja

Turcja

-

Uganda

Uganda

-

Ukraina

Ukraina

-

Urugwaj

Urugwaj

-

Uzbekistan

Uzbekistan

-

Wenezuela

Wenezuela

-

Wietnam

Wietnam

-

Wybrzeże Kości Słoniowej

Wybrzeże Kości Słoniowej

-

Węgry

Węgry

-

Włochy

Włochy

-

ZEA

ZEA

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

-

Zjednoczone Królestwo

Zjednoczone Królestwo

-

Łotwa

Łotwa

- Forex

- Crypto