Por Que Este É o Momento de Acumular Ações de Bancos Indonésios

Nota editorial: Embora sigamos a integridade editorial estrita, esta postagem pode conter referências a produtos de nossos parceiros. Aqui está uma explicação de Como ganhamos dinheiro. Nenhum dos dados e informações nesta página da web constitui um conselho de investimento de acordo com nosso Aviso Legal.

Investidores estrangeiros retiraram US$ 3,75 bilhões das ações indonésias até agora no primeiro semestre de 2025, o maior volume líquido de vendas da região, derrubando o Jakarta Composite Index em 2% em termos de USD e levando as avaliações dos bancos de volta aos menores patamares em vários anos.

Para investidores globais em busca de rendimento duradouro e oportunidades de recuperação em EM, essa capitulação está criando um ponto de entrada raro. Os principais bancos da Indonésia agora oferecem dividend yields que chegam a 8%, superando o rendimento dos títulos do governo indonésio de 10 anos, que é de 6,5%, com NPLs em todo o sistema abaixo de 2%, e acabaram de receber um impulso adicional com o novo corte de 25 pontos-base na taxa do Bank Indonesia, para 5,25%. Ciclos anteriores de flexibilização em 2016-17, 2019 e 2020 antecederam altas de dois dígitos nas ações bancárias – tendências que este artigo revisitará em detalhes. Mostraremos por que as avaliações deprimidas, o apoio das políticas e o sentimento comercial em melhora tornam este o momento de comprar ações de bancos indonésios e como você pode se posicionar para a próxima alta.

Aviso de risco: Todos os investimentos apresentam riscos, incluindo perda potencial de capital. As flutuações econômicas e as mudanças do mercado afetam os retornos, e 40-50% dos investidores têm desempenho inferior aos benchmarks. A diversificação ajuda, mas não elimina os riscos. Invista com sabedoria e consulte consultores financeiros profissionais.

Investidores estrangeiros fogem, criando lacunas de valor

Investidores internacionais têm retirado dinheiro das ações indonésias, o que levou os preços das ações de bancos a níveis bastante atrativos. No final de 2024 e início de 2025, estrangeiros foram vendedores líquidos por seis meses consecutivos – um êxodo prolongado que não era visto desde 2017. Eles venderam aproximadamente US$ 3,85 bilhões em ações indonésias entre outubro de 2024 e março de 2025. Esses grandes fluxos de saída foram impulsionados pela aversão global ao risco – preocupações com mudanças na política fiscal da Indonésia, juros elevados por um período prolongado e incertezas políticas.

O sentimento atingiu um extremo de pessimismo, mas essa onda de vendas parece exagerada em relação aos fundamentos. Assim que o pânico diminuiu, os fluxos estrangeiros retornaram: durante as cinco semanas de meados de abril até o final de maio de 2025, investidores estrangeiros registraram uma compra líquida de US$320 milhões, e o JCI subiu de seu ponto mais baixo, cerca de 6.400, para um pico em torno de 7.200. A recuperação destaca como os fluxos podem se reverter rapidamente quando as avaliações e as condições macroeconômicas se tornam mais atraentes. Enquanto isso, estrangeiros relataram vendas líquidas de US$950 milhões e US$3,75 bilhões de junho a meados de julho de 2025, e YTD, refletindo um grande impacto quando a tendência se inverter. Saiba como o programa de Refeição Gratuita Nutritiva da Indonésia ajuda a eliminar o excesso de oferta de aves, impulsiona a demanda por ração e produtos de frango, e melhora as margens de lucro para CPIN, JPFA e MAIN.

Avaliações em mínimas de vários anos para bancos grandes e de médio porte

Graças à liquidação, as avaliações dos bancos indonésios agora estão baratas em relação à sua própria história. Os índices preço sobre valor patrimonial (P/B) e preço sobre lucro (P/E) comprimiram para níveis não vistos há anos. Por exemplo, Bank Negara Indonesia (BBNI) – um dos quatro grandes bancos estatais – está sendo negociado em torno de 0,9× P/B, o que representa 1,5 desvio padrão (D.P.) abaixo de sua média de 10 anos. Isso ocorre mesmo com a lucratividade do BBNI melhorando (o retorno sobre o patrimônio líquido está consistentemente acima do nível pré-pandemia), sugerindo um descompasso em que o preço caiu mais do que os fundamentos.

Até mesmo a líder de mercado Bank Central Asia (BBCA), há muito tempo reconhecida por sua avaliação premium, viu seu múltiplo P/E se contrair. As ações da BBCA tiveram desempenho inferior em relação aos pares entre 2021 e 2023, e agora são negociadas a 4,27× P/B, ligeiramente abaixo de sua média de 10 anos de 4,4×, com seu P/E dos últimos doze meses (TTM) em torno de 18,7×, cerca de 1,5 desvio padrão abaixo de sua média histórica de 10 anos. Em outras palavras, BBCA não está mais precificada com um prêmio excessivo; após a correção, ela “não está mais totalmente valorizada” e oferece potencial de valorização apesar dos ventos contrários de curto prazo nas taxas de juros.

Crucialmente, bancos de médio porte e instituições especializadas estão ainda mais descontados. Por exemplo, Bank Tabungan Negara (BBTN) – um banco de porte médio focado em hipotecas – atualmente é negociado a apenas 0,5× P/B. Um P/B tão abaixo de 1 indica que os investidores estão precificando um pessimismo substancial em relação ao crescimento futuro ou à qualidade dos ativos, mas o nicho do BBTN (empréstimos habitacionais com apoio do governo) e o potencial benefício de taxas mais baixas sugerem que esse pessimismo pode estar exagerado.

Os ROEs em todo o setor estão em tendência de alta no pós-pandemia, mas muitas ações de bancos ainda são precificadas para um crescimento muito baixo. O argumento de valorização é claro: os preços caíram enquanto os lucros permaneceram sólidos, deixando muitas ações de bancos com múltiplos pouco exigentes. Isso oferece um potencial significativo de valorização caso o sentimento e a liquidez se normalizem.

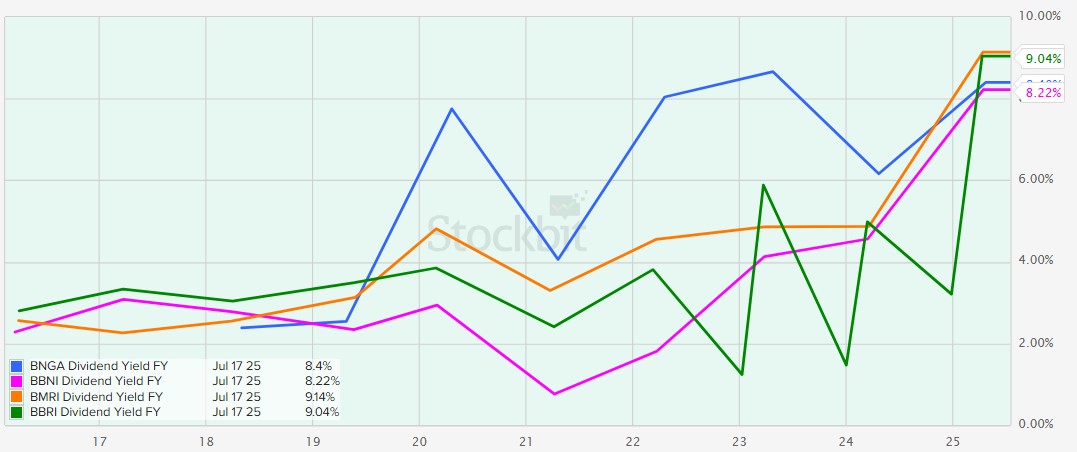

Dividend yields atraentes em comparação com o histórico e os títulos do governo

Um benefício imediato dos preços mais baixos é o aumento dos rendimentos de dividendos. Os bancos indonésios têm um histórico sólido de pagamentos robustos e, com os preços das ações deprimidos, esses rendimentos subiram para níveis atraentes – em alguns casos, agora superando os rendimentos dos títulos do governo ou as médias históricas. Por exemplo, Bank CIMB Niaga (BNGA), mencionado acima, manteve uma distribuição de dividendos superior a 50%, resultando em um rendimento de dividendos de um dígito alto para os investidores ao preço atual da ação. Um rendimento na faixa de ~7–9% (em termos de IDR) é extremamente atraente, rivalizando efetivamente com o rendimento dos títulos do governo indonésio de 10 anos, que atualmente está em torno de 6,5%, enquanto ainda oferece potencial de valorização das ações. De fato, o generoso pagamento de dividendos e os fortes lucros do BNGA levaram analistas a considerarem seu dividendo “altamente atraente”, esperando que isso ajude a impulsionar uma reavaliação da ação.

Os grandes bancos também estão aumentando os retornos para os acionistas. BBNI, por exemplo, está elevando sua taxa de distribuição de dividendos para 50% (acima dos históricos 20–30%). Com níveis de capital fortes (CAR ~19%), BBNI tem espaço para quase dobrar sua distribuição, o que aumentará significativamente seu rendimento daqui para frente. Até mesmo o Bank Rakyat Indonesia (BBRI), o maior credor de microfinanças do país, tem pago dividendos mais altos; em 2023, distribuiu 85% dos lucros como dividendos, uma taxa de distribuição excepcionalmente alta que elevou seu rendimento para a faixa de dígitos médios. Para contextualizar, o rendimento de BBRI historicamente ficava na faixa de 2–3%, mas após a recente queda de preço e o aumento da distribuição, os investidores podem obter cerca de 5% ou mais de rendimento com as ações de BBRI.

Da mesma forma, Bank Mandiri (BMRI) frequentemente oferece um rendimento de cerca de 6% nos preços recentes devido a uma combinação de fraqueza nos preços e um índice de distribuição de aproximadamente 60%. Esses rendimentos são elevados em relação ao passado – há apenas alguns anos, a maioria dos bancos indonésios pagava apenas percentuais baixos de um dígito, pois as avaliações eram mais altas.

Várias ações de bancos que podem igualar ou superar o rendimento do título do governo da Indonésia de 10 anos são BNGA e BBNI (~8%), BMRI e BBRI (~9%). Isso torna as ações de bancos atraentes não apenas para investidores em ações, mas também para investidores focados em renda, que podem vê-las como alternativas a títulos, porém com potencial de crescimento. Como resultado, assim que a confiança retornar, fundos em busca de rendimento podem migrar para essas ações, sustentando seus preços.

Em resumo, os bancos indonésios oferecem uma combinação rara de alta renda de dividendos e baixas avaliações. Os rendimentos de dividendos estão em máximas de vários anos, proporcionando uma proteção e um incentivo para que os investidores mantenham as ações enquanto aguardam a recuperação dos preços. Esse suporte de rendimento limita o potencial de queda e é um forte catalisador para o renovado interesse — especialmente à medida que as taxas locais caem (reduzindo os rendimentos dos títulos e tornando os rendimentos das ações ainda mais atraentes em comparação).

Cortes de juros: Ciclo de afrouxamento favorece ações de bancos

Após um período de aperto monetário, Bank Indonesia (BI) começou a cortar as taxas de juros – uma tendência que historicamente impulsiona o desempenho do setor bancário. O banco central aumentou sua taxa básica de forma agressiva em 2022–2023 (de um mínimo pandêmico de 3,5% até 6,25% em agosto de 2024) para combater a inflação. Mas, no final de 2024, a inflação estava controlada e o cenário mudou: BI iniciou um novo ciclo de flexibilização em setembro de 2024 com um corte surpresa de 25 pontos-base, reduzindo a taxa para 6,00%, seu primeiro corte em mais de três anos. Isso marcou uma mudança de política de uma postura “pró-estabilidade” para uma postura mais favorável ao crescimento.

Novos cortes se seguiram – BI já reduziu a taxa básica quatro vezes (até julho de 2025), chegando a 5,25%. O banco central sinalizou espaço para mais flexibilização, citando baixa inflação e uma perspectiva estável para o IDR. Taxas de juros mais baixas geralmente são positivas para os bancos e para o mercado em geral. Elas reduzem os custos de captação, estimulam a demanda por empréstimos e melhoram a capacidade dos tomadores de pagar seus empréstimos (menores custos de crédito).

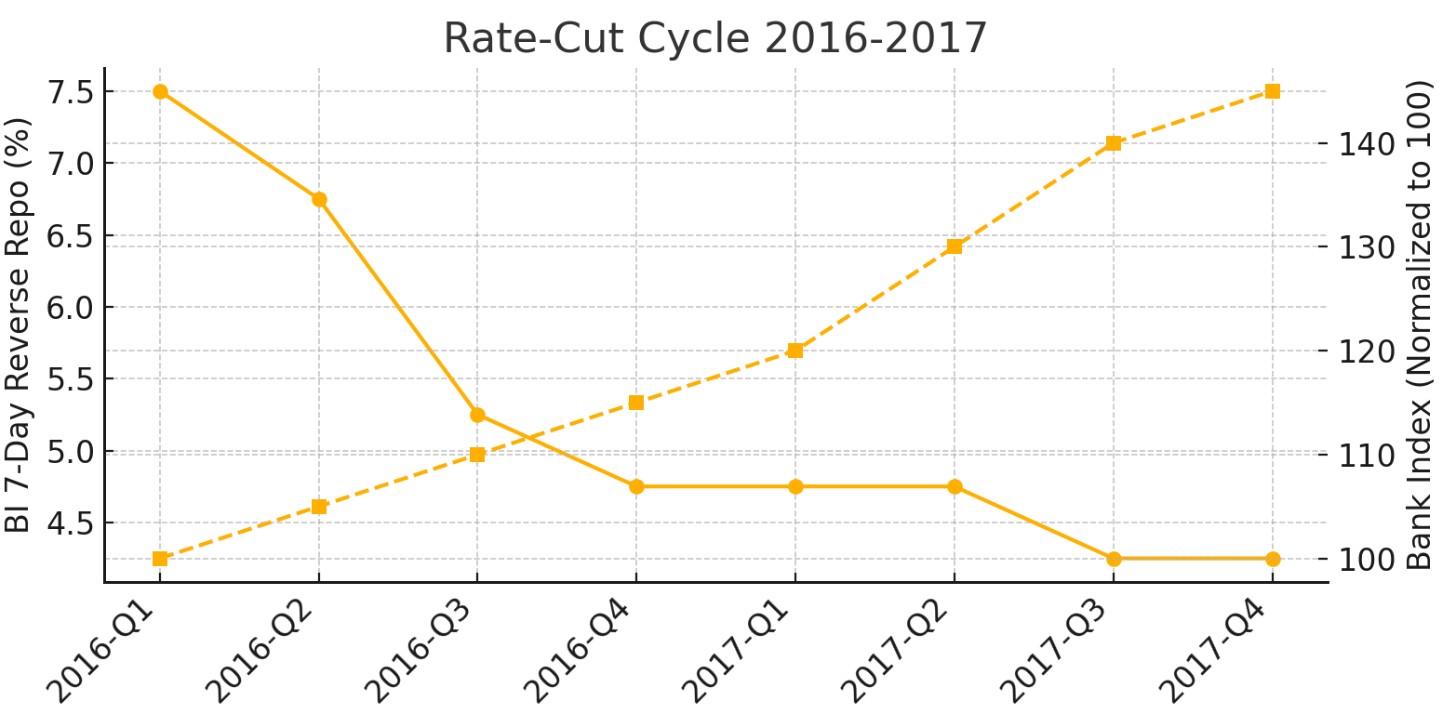

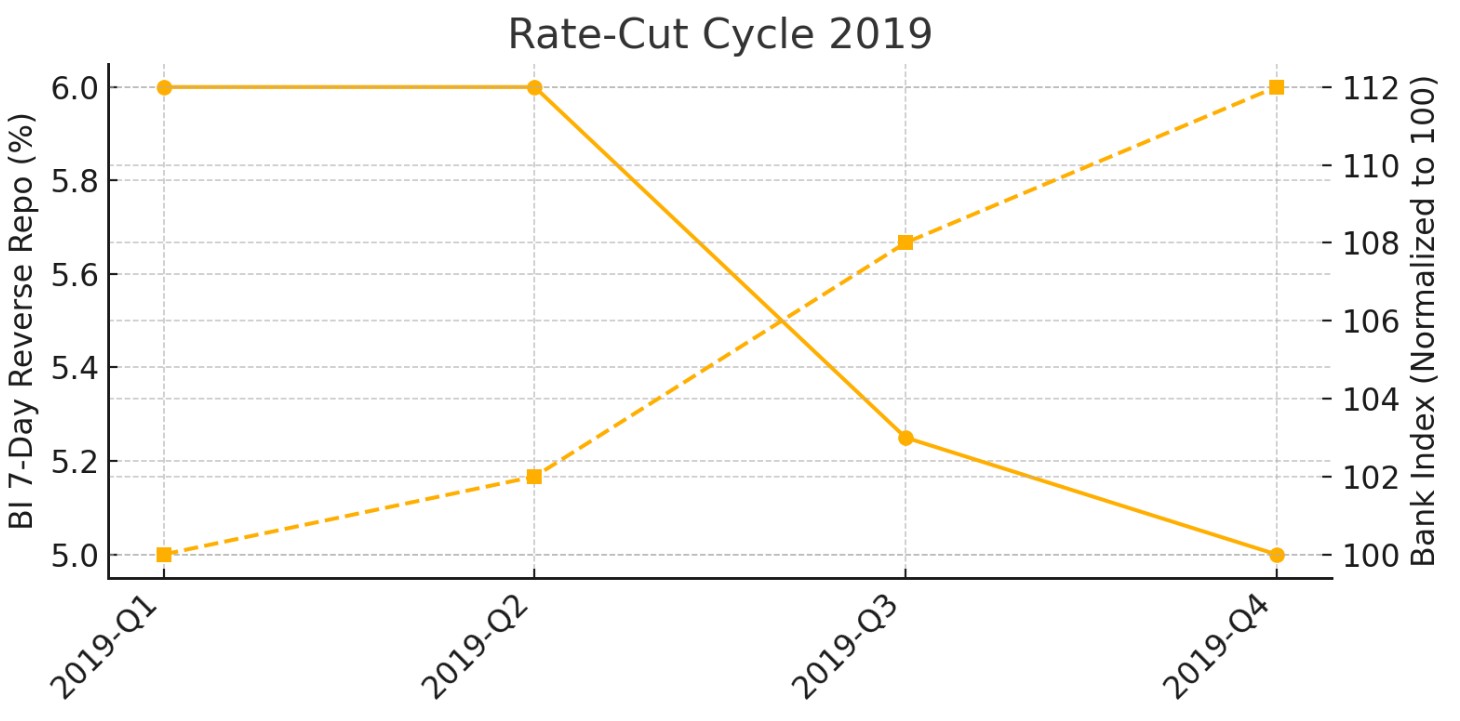

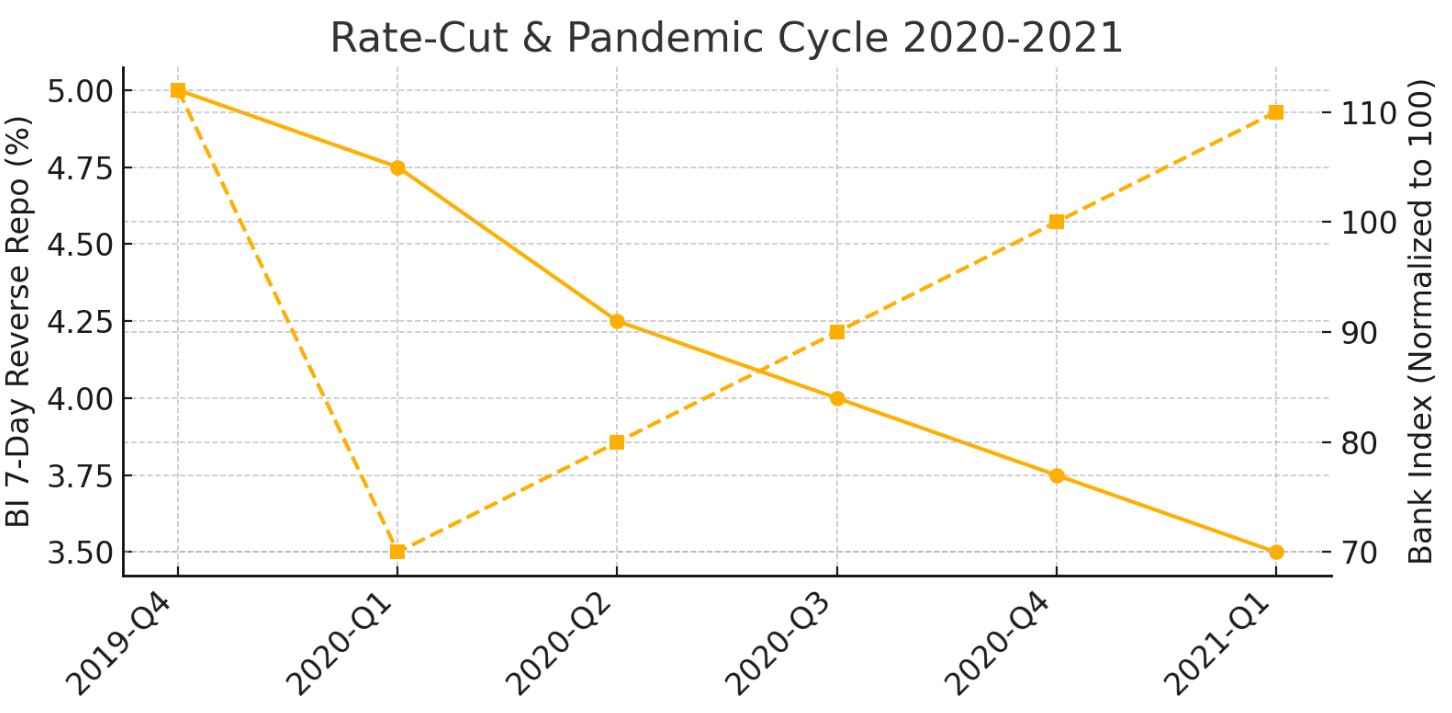

Historicamente, os ciclos de corte de juros têm coincidido com um forte desempenho das ações de bancos (exceto em choques externos). Por exemplo, na última grande fase de flexibilização (2016–2017), o BI reduziu as taxas em mais de 200 pontos-base e os bancos tiveram uma forte valorização à medida que o crescimento econômico se acelerou. Novamente em 2019, os cortes do BI ajudaram a impulsionar as ações bancárias (até a intervenção inesperada do choque da COVID). Durante a pandemia em 2020, os cortes rápidos do BI para taxas mínimas históricas inicialmente coincidiram com turbulências no mercado, mas foram fundamentais para preparar o terreno para a forte recuperação das ações de bancos em 2021, à medida que a retomada ganhou força. Agora, com o ciclo de flexibilização de 2024–2025 em andamento, espera-se que as ações de bancos repitam a história.

Ciclo de cortes de juros de 2016-2017 e índice de preços das ações bancárias:

Ciclo de cortes de juros em 2019 e índice de preços das ações de bancos:

Corte de juros e ciclo da pandemia em 2020-2021, e índice de preços das ações bancárias:

Para investidores internacionais que desejam aproveitar essas avaliações descontadas e altos rendimentos de dividendos, o acesso ao mercado de ações da Indonésia geralmente ocorre por meio de corretoras globais que oferecem negociação em bolsas asiáticas ou instrumentos ADR. Escolher uma plataforma com acesso confiável ao mercado, taxas competitivas e forte proteção ao investidor é um passo importante antes de construir exposição às ações de bancos indonésios. A comparação abaixo destaca várias corretoras que oferecem acesso a ações indonésias e outros mercados globais.

| CapTrader | Revolut | Interactive Brokers | Wealthsimple | Webull | SBI Thai Online Securities | Robinhood | TD Ameritrade | TradeStation | |

|---|---|---|---|---|---|---|---|---|---|

|

Ano de fundação |

2001 | 2015 | 1978 | 2014 | 2016 | 2013 | 1975 | 1982 | Não |

|

Conta mín. |

2,000 | Não | Não | Não | Não | Não | Não | Não | Não |

|

Taxa de juros |

1% | 0%-4% | 4.83% | 1 | 4.74%-15% | 1.5% | 13.75% | 6% | Não |

|

Taxa básica |

$0.01 | 0.12%-0.25% | 0-0,0035% | Não | Não | Não | Não | Não | Não |

|

Taxa mín. |

$2 | £1.00/€1.00 | $1,00 | Não | Não | Não | Não | $5 | Não |

|

Taxa base futuros |

€1 | Não | $0,25 | Não | $1,25 | Não | Não | $1,25 | Não |

|

Taxa min. futuros |

€1 | Não | $0,25 | Não | $0,70 - $0,25 | Não | Não | $1,25 | Não |

|

Abrir uma conta |

Ao broker Seu capital está em risco. |

Revisão do estudo | Revisão do estudo | Revisão do estudo | Revisão do estudo | Revisão do estudo | Revisão do estudo | Revisão do estudo | Revisão do estudo |

Ações de bancos indonésios estão subvalorizadas

Considerando o início do ciclo de cortes de juros (3 cortes de 25 pontos-base até agora) e os rendimentos de dividendos superiores ao rendimento do título do governo indonésio de 10 anos (INDOGB), recomendo acumular gradualmente posições no setor. As ações de bancos indonésios agora parecem estar subvalorizadas, e o perfil de risco-retorno tornou-se favorável para investidores de longo prazo.

As principais ações de bancos da Indonésia parecem estar subvalorizadas: estão aproximadamente 15% abaixo em relação ao ano anterior, enquanto o Jakarta Composite Index (JCI) já subiu quase 3%, impulsionado principalmente por conglomerados e pelas ações do grupo Prajogo Pangestu. A liquidez restrita, o crescimento desacelerado dos empréstimos e o grande fluxo líquido de saída de capital estrangeiro contribuíram para a correção.

No entanto, espera-se que o preço das ações suba em um futuro próximo, apoiado pela cessação das vendas por estrangeiros, pelo rendimento de dividendos atrativo – superior tanto às médias históricas quanto aos rendimentos dos títulos públicos de longo prazo – e pela postura dovish do banco central.

Conclusão

O momento atual representa uma rara oportunidade para investidores acumularem ações de bancos indonésios, aproveitando avaliações deprimidas e dividend yields historicamente elevados, que chegam a superar os rendimentos dos títulos do governo. À medida que o ciclo de cortes de juros pelo Bank Indonesia ganha força e o pessimismo estrangeiro dá sinais de reversão, o setor bancário tem potencial para recuperação expressiva, como visto em ciclos semelhantes no passado. Exemplos como BBNI e BBCA ilustram múltiplos atrativos e pagamentos robustos de dividendos, oferecendo proteção e valorização ao investidor de longo prazo. Para quem busca renda e crescimento, bancos indonésios se destacam como alternativas superiores à renda fixa tradicional. Em suma, a combinação de valuations descontados, suporte macroeconômico e generosos dividendos forma um cenário ideal para quem deseja posicionar-se antes da provável retomada do setor.

Perguntas frequentes

Quais são os principais riscos ao investir em ações de bancos da Indonésia?

Como os rendimentos de dividendos das ações de bancos indonésios se comparam historicamente?

Investidores focados em renda podem considerar bancos indonésios como alternativa a títulos?

Qual o impacto dos ciclos de crédito na performance das ações de bancos da Indonésia?

As melhores escolhas e ideias dos editores

Test drive cripto: Como as montadoras estão explorando ativos digitais

Morte de Lindsey Graham: o legado cripto do senador dos EUA

Tether sob pressão: USDT na Europa, questões de auditoria e a luta por confiança

Lean Ethereum: Por que Buterin quer reconstruir a rede

SK Hynix estreia na Nasdaq: Maior oferta de empresa estrangeira nos EUA

SpaceX sai de órbita: Alguém ainda quer as ações de Musk?

Artigos Relacionados

Equipe que trabalhou neste artigo

Andreas Kristo Saragih é um analista de pesquisa de ações experiente, com mais de uma década de experiência em funções de buy-side e sell-side, focado no mercado de capitais indonésio. Ele possui ampla cobertura setorial, incluindo bancos, bens de consumo, varejo, imóveis, saúde, transporte, avicultura, cimento, produtos farmacêuticos, construção e infraestrutura.

Ethereum é uma plataforma de blockchain descentralizada e criptomoeda que foi proposta por Vitalik Buterin no final de 2013 e seu desenvolvimento começou no início de 2014. Foi concebida como uma plataforma versátil para a criação de aplicações descentralizadas (DApps) e contratos inteligentes.

Um corretor é uma entidade jurídica ou uma pessoa singular que actua como intermediário na realização de transacções nos mercados financeiros. Os investidores privados não podem negociar sem um corretor, uma vez que apenas os corretores podem executar transacções nas bolsas.

O CFD é um contrato entre um investidor/negociante e um vendedor que demonstra que o negociante terá de pagar ao vendedor a diferença de preço entre o valor atual do ativo e o seu valor no momento do contrato.

O rendimento refere-se aos ganhos ou rendimentos derivados de um investimento. Reflecte os rendimentos gerados pela posse de activos como acções, obrigações ou outros instrumentos financeiros.

O desvio é uma medida estatística de quanto um conjunto de dados varia em relação à média ou ao valor médio. Na negociação forex, esta medida é frequentemente calculada usando o desvio padrão que ajuda os negociadores a avaliar o grau de variabilidade ou volatilidade nos movimentos do preço da moeda.

-

Afeganistão

Afeganistão

-

Albânia

Albânia

-

Alemanha

Alemanha

-

Angola

Angola

-

Argentina

Argentina

-

Argélia

Argélia

-

Arménia

Arménia

-

Arábia Saudita

Arábia Saudita

-

Austrália

Austrália

-

Azerbaijão

Azerbaijão

-

Bahamas

Bahamas

-

Bangladesh

Bangladesh

-

Barém

Barém

-

Bielorrússia

Bielorrússia

-

Bolívia

Bolívia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgária

Bulgária

-

Bélgica

Bélgica

-

Camarões

Camarões

-

Camboja

Camboja

-

Canadá

Canadá

-

Cazaquistão

Cazaquistão

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Chéquia

Chéquia

-

Colômbia

Colômbia

-

Congo

Congo

-

Coreia

Coreia

-

Costa Rica

Costa Rica

-

Costa do Marfim

Costa do Marfim

-

Croácia

Croácia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EUA

-

Egito

Egito

-

El Salvador

El Salvador

-

Emirados Árabes Unidos

Emirados Árabes Unidos

-

Equador

Equador

-

Eslováquia

Eslováquia

-

Eslovénia

Eslovénia

-

Espanha

Espanha

-

Estónia

Estónia

-

Eswatini

Eswatini

-

Etiópia

Etiópia

-

Filipinas

Filipinas

-

Finlândia

Finlândia

-

França

França

-

Gana

Gana

-

Geórgia

Geórgia

-

Grécia

Grécia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

Hungria

Hungria

-

Indonésia

Indonésia

-

Iraque

Iraque

-

Irlanda

Irlanda

-

Irão, República Islâmica

Irão, República Islâmica

-

Israel

Israel

-

Itália

Itália

-

Iémen

Iémen

-

Jamaica

Jamaica

-

Japão

Japão

-

Jordânia

Jordânia

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesoto

Lesoto

-

Letónia

Letónia

-

Lituânia

Lituânia

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Líbia

Líbia

-

Macedônia do Norte

Macedônia do Norte

-

Madagáscar

Madagáscar

-

Malta

Malta

-

Malásia

Malásia

-

Marrocos

Marrocos

-

Maurícia

Maurícia

-

Moldova

Moldova

-

Mongólia

Mongólia

-

Montenegro

Montenegro

-

Moçambique

Moçambique

-

Myanmar

Myanmar

-

México

México

-

Namíbia

Namíbia

-

Nepal

Nepal

-

Nigéria

Nigéria

-

Noruega

Noruega

-

Nova Zelândia

Nova Zelândia

-

Omã

Omã

-

Palestina

Palestina

-

Panamá

Panamá

-

Papuásia-Nova Guiné

Papuásia-Nova Guiné

-

Paquistão

Paquistão

-

Paraguai

Paraguai

-

Países Baixos

Países Baixos

-

Peru

Peru

-

Polónia

Polónia

-

Porto Rico

Porto Rico

-

Portugal

Portugal

-

Qatar

Qatar

-

Quirguizistão

Quirguizistão

-

Quénia

Quénia

-

RD Congo

RD Congo

-

Reino Unido

Reino Unido

-

República Dominicana

República Dominicana

-

Reunião

Reunião

-

Roménia

Roménia

-

Ruanda

Ruanda

-

Singapura

Singapura

-

Somália

Somália

-

Sri Lanka

Sri Lanka

-

Suécia

Suécia

-

Suíça

Suíça

-

Sérvia

Sérvia

-

Síria

Síria

-

Tailândia

Tailândia

-

Taiwan, Província da China

Taiwan, Província da China

-

Tajiquistão

Tajiquistão

-

Tanzânia

Tanzânia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunísia

Tunísia

-

Turquia

Turquia

-

Ucrânia

Ucrânia

-

Uganda

Uganda

-

Uruguai

Uruguai

-

Uzbequistão

Uzbequistão

-

Venezuela

Venezuela

-

Vietnã

Vietnã

-

Zimbabué

Zimbabué

-

Zâmbia

Zâmbia

-

África do Sul

África do Sul

-

Áustria

Áustria

-

Índia

Índia

- Forex

- Crypto

- Investidores estrangeiros fogem, criando lacunas de valor

- Avaliações em mínimas de vários anos para bancos grandes e médios

- Rendimentos de dividendos atrativos em comparação à história e aos títulos do governo

- Cortes de juros: ciclo de flexibilização favorece ações de bancos

- Opinião de especialistas

- Conclusão

- Perguntas frequentes