Китайський стейблкоїн: що потрібно знати

Примітка редакції. Хоча ми дотримуємося суворої редакційної доброчесності, ця публікація може містити посилання на продукти наших партнерів. Ось пояснення, як ми заробляємо гроші. Жодні дані та інформація на цій сторінці не є інвестиційною порадою відповідно до нашої відмови від відповідальності.

У 2026 році стейблкоїни, прив’язані до китайського юаня, можуть випускати компанії за межами материкового Китаю – найчастіше в Гонконгу. Кожен такий стейблкоїн юань має фіксовану прив’язку 1:1 до китайського юаня та забезпечений коштами на повністю резервованих офшорних рахунках у юанях. Водночас юань стейблкоїн функціонує окремо від цифрового юаня. Здебільшого його використовують для транскордонних платежів і торгових операцій, що робить китайський стейблкоїн цікавим інструментом для міжнародних розрахунків і ринку трейдингу.

У серпні 2025 року Гонконг (у межах режиму "одна країна – дві системи") перейшов від жорсткої політики обмеження криптовалют до контрольованої моделі регулювання стейблкоїнів, прив’язаних до юаня. У 2026 році внутрішні обмеження на криптоторгівлю всередині материкового Китаю залишаються без змін, проте випуск стейблкоїнів, забезпечених юанем, за межами материкового Китаю дозволений у межах суворих ліцензійних режимів (наприклад, у Гонконгу). Такий підхід дає змогу Китаю та Гонконгу розширювати міжнародне використання юаня без легалізації приватних крипторинків усередині материкового Китаю.

У цій статті ми розглянемо, як китайський стейблкоїн працює у 2026 році, чим він відрізняється від цифрового юаня та чому ця відмінність важлива для трейдерів на ринках Форекс і криптовалют. Також поговоримо про регулювання, практичне застосування, ризики та торгові наслідки, щоб допомогти трейдерам зрозуміти, яке місце юань-стейблкоїн посідає в сучасній системі міжнародних платежів і валютних ринків.

Попередження про ризики: Ринки криптовалют дуже волатильні, з різкими коливаннями цін та невизначеністю в регулюванні. Дослідження показують, що 75-90% трейдерів зазнають збитків. Інвестуйте лише вільні кошти і звертайтесь до досвідченого фінансового консультанта.

Що таке стейблкоїн юань

Стейблкоїн, забезпечений юанем – це цифровий токен, який випускає приватна компанія та прив’язує до китайського юаня за фіксованим курсом. Його вартість підтримують резерви у готівкових коштах або еквівалентних активах у юанях, які зазвичай зберігають на офшорних рахунках. На відміну від волатильних криптовалют такі токени створюють для збереження цінової стабільності та використовують передусім як розрахунковий засіб, а не як об’єкт спекуляцій.

Китайський стейблкоїн і цифровий юань: чи є різниця?

Одне з найпоширеніших хибних уявлень пов’язане з різницею між стейблкоїнами та цифровим юанем:

Цифровий юань напряму випускає центральний банк, і він функціонує в закритій дозволеній системі.

Юань стейблкоїн створює приватний емітент у межах ліцензійних режимів за межами материкового Китаю, і його оберт відбувається в публічній чи напіввідкритій блокчейн-інфраструктурі.

З погляду регулювання це різні інструменти з різними профілями ризиків.

Для трейдерів ця відмінність має практичне, а не ідеологічне значення. Китайський стейблкоїн не є способом отримати доступ до материкових ринків Китаю. Це офшорний інструмент, який сформували з урахуванням цілей політики КНР, проте він перебуває під контролем закордонних регуляторів. Нерозуміння цього нюансу часто призводить до хибних очікувань щодо доступу, ліквідності та регуляторних ризиків.

Ставлення Китаю до стейблкоїна юань

Китай не визнає приватні стейблкоїни законним платіжним засобом. Регулятори проводять чітку юридичну межу між державними грошима та ринковими фінансовими інструментами. Будь-який стейблкоїн юань має випускатися за межами материкового Китаю, він має відповідати вимогам закордонних регуляторів і не використовуватися у внутрішньому обігу. Такий підхід дає змогу проводити контрольовані експерименти, не підриваючи грошовий суверенітет країни.

Історично Китай забороняв більшу частину операцій з криптовалютами та майнінг через побоювання, пов’язані з відтоком капіталу, фінансовою нестабільністю та обходом регуляторних вимог.

Що змінилося у 2026 році

Підхід Китаю до стейблкоїнів у 2026 році вибудовується навколо контролю, а не лібералізації. Влада материкового Китаю й надалі забороняє приватну криптоторгівлю, майнінг і використання платіжних токенів усередині країни. Регулятори КНР чітко розмежовують нерегульовану криптоактивність і використання офшорних стейблкоїнів, прив’язаних до юаня, у торгових розрахунках і фінансовій інфраструктурі за межами Китаю.

Цей зсув у політиці не означає відмови від попередніх жорстких заходів – йдеться лише про коригування пріоритетів регулювання. Ранні заборони спрямовували на спекулятивну активність, участь роздрібних інвесторів і неконтрольовані потоки капіталу. Поточна модель допускає обмежені експерименти там, де ризики можна ізолювати – передусім через ліцензійний режим Гонконгу й офшорні моделі випуску. У цих межах розвивається стейблкоїн юань як інструмент розрахунків, а не внутрішнього обігу.

Роль Гонконгу й офшорних зон у системі юаневих стейблкоїнів

Гонконг відіграє ключову роль у цій системі. Його правила для стейблкоїнів зобов’язують емітентів забезпечувати повне резервне покриття, регулярно проходити аудит і відповідати суворим вимогам до управління та комплаєнсу. Це дає змогу Китаю опосередковано впливати на розвиток таких інструментів, не допускаючи їх обігу всередині країни та не послаблюючи валютний контроль. У результаті юань стейблкоїн залишається зовнішнім щодо внутрішньої фінансової системи.

З погляду регулювання офшорний випуск розв’язує одразу кілька завдань:

утримує ліквідність стейблкоїнів поза ринком материкового Китаю;

знижує ризик масового використання всередині Китаю;

зберігає винятковий контроль центрального банку над емісією грошей.

Водночас китайський стейблкоїн дає змогу проводити транскордонні розрахунки в юанях для торгових партнерів і фінансових інститутів, які не хочуть повністю залежати від доларових стейблкоїнів.

Трейдерам важливо враховувати асиметрію регулювання. Усередині Китаю контроль залишається жорстким, тоді як за його межами він має умовний характер. Будь-який стейблкоїн, пов’язаний з Китаєм, існує через зовнішні юрисдикції, а доступ до нього визначають іноземні біржі та транскордонна ліквідність, а не зміни внутрішньої політики.

Чому Китай просуває стейблкоїни, забезпечені юанем

Інтерес Китаю до стейблкоїнів, прив’язаних до юаня, пов’язаний не з лібералізацією крипторинку, а з розв’язанням конкретних завдань у сфері міжнародних розрахунків і валютної політики. Китай використовує цей інструмент як доповнення до наявної фінансової системи, прагнучи посилити позиції юаня у глобальній торгівлі без послаблення внутрішнього контролю над грошовим обігом. Нижче перелічені ключові причини, через які Пекін робить ставку на стейблкоїн юань.

Розширення міжнародного використання юаня

Головна мета – збільшити частку китайського юаня у транскордонній торгівлі та розрахунках. Офшорні стейблкоїни дають змогу використовувати юань за межами Китаю без підключення до традиційної банківської інфраструктури та без залежності від доларових платіжних каналів.

Альтернатива системі SWIFT і кореспондентським банкам

Традиційні транскордонні платежі через банки та SWIFT пов’язані з високими витратами, затримками та геополітичними ризиками. Юань стейблкоїн формує програмований розрахунковий рівень, який забезпечує швидші перекази між фінансовими інститутами, не зачіпаючи внутрішню банківську систему Китаю.

Зниження залежності від доларових стейблкоїнів

Більша частина ліквідності на глобальному крипторинку зосереджена у стейблкоїнах, прив’язаних до долара США. Підтримуючи китайський стейблкоїн, Пекін створює альтернативний інструмент розрахунків і сприяє валютній диверсифікації у міжнародній торгівлі.

Розмежування ролей із цифровим юанем

Офшорні стейблкоїни, забезпечені юанем, не конкурують із цифровим юанем. Цифрова валюта центрального банку (Central Bank Digital Currency, CBDC) орієнтована на внутрішні платежі та контрольовані пілотні проєкти, тоді як стейблкоїн юань використовують для міжнародних розрахунків за межами країни. Це дає змогу зберегти повний контроль над грошовою системою всередині Китаю.

Фокус на торговельні та інституційні потоки

Стейблкоїни, прив’язані до юаня, від початку розраховані на обслуговування торговельних розрахунків і інституційних операцій. Для трейдерів це означає, що ліквідність концентрується навколо конкретних регіонів, часових зон і контрагентів, а не на масових роздрібних ринках.

Стейблкоїн юань: випуск і регулювання

Випуск стейблкоїнів, забезпечених юанем, можливий лише у межах суворо контрольованої офшорної моделі, проте станом на січень 2026 року ліцензовані емітенти в Гонконгу ще не запустили такі стейблкоїни. Перш ніж емітент зможе вивести подібний інструмент на ринок, він має виконати кілька ключових умов:

Ліцензування та юрисдикція. Компанія-емітент зобов’язана зареєструватися в схваленій офшорній юрисдикції (найчастіше в Гонконгу) та отримати дозвіл у межах місцевих правил регулювання стейблкоїнів.

Повне резервне забезпечення. Кожен юань стейблкоїн має бути забезпечений відокремленими офшорними резервами в юанях, розміщеними у готівкових коштах чи інструментах з близькою до них ліквідністю.

Аудит і розкриття інформації. Емітенти зобов’язані регулярно публікувати підтвердження наявності резервів і проходити незалежні аудити для перевірки повноти забезпечення.

Комплаєнс-контроль. Потрібні повноцінні системи AML, KYC і моніторингу транзакцій, спрямовані на запобігання зловживанням і обхід регуляторних вимог.

Така структура дає змогу Китаю допускати обмежені експерименти зі стейблкоїнами, не послаблюючи валютний контроль. Завдяки тому що випуск і резерви залишаються за межами країни, знижується ризик неконтрольованого внутрішнього обігу й водночас зберігається можливість міжнародних розрахунків у юанях.

Регуляторний нагляд залишається багаторівневим. Гонконзькі органи відповідають за контроль діяльності емітентів і захист користувачів, тоді як влада материкового Китаю зберігає право обмежувати доступ, потоки чи окремих контрагентів у разі виникнення системних ризиків. Така двоконтурна модель дає регуляторам гнучкість, проте ускладнює роботу учасникам ринку.

Стейблкоїни, прив’язані до юаня, не належать до інструментів із вільним обігом. Доступ до них, рівень ліквідності та навіть безперервність обігу залежать від регуляторних дозволів, дотримання вимог емітентами й узгодженості транскордонної політики. За таких умов відстеження регуляторних змін має не менше значення, ніж аналіз ціни чи обсягів торгів.

Як прив’язані до юаня стейблкоїни можна використовувати на практиці

У 2026 році стейблкоїни, забезпечені юанем, розглядають передусім не як роздрібний платіжний засіб, а як потенційний розрахунковий інструмент у межах окремих фінансових і комерційних процесів. Їхню архітектуру орієнтують на потреби інституційних учасників, а не на зручність кінцевих користувачів, що безпосередньо впливає на розподіл ліквідності та реальні сценарії застосування.

Найпоширеніші потенційні варіанти використання юань стейблкоїнів:

Транскордонні торговельні розрахунки. Експортери та імпортери розглядають стейблкоїн юань як інструмент для прискорення розрахунків і зниження залежності від конвертації в долар США, передусім у межах регіональних торговельних коридорів.

Інституційні перекази капіталу. Фінансові організації вивчають можливість використання юань стейблкоїнів для переміщення коштів між офшорними структурами з меншими витратами проти класичного банкінгу.

Платежі в сировинних і виробничих ланцюгах. Компанії з секторів енергетики, металів і промислового виробництва розглядають китайський стейблкоїн як перспективний інструмент оптимізації розрахунків за контрактами, номінованими в юанях.

З погляду інфраструктури такі токени частіше доповнюють наявні платіжні системи, а не повністю їх замінюють. Блокчейн-шар застосовують для підвищення швидкості та прозорості переказів, тоді як остаточний кліринг і облік й надалі здійснюють через регульовані банківські механізми. Гібридна модель знижує системні ризики та водночас зберігає операційну ефективність.

Використання стейблкоїна, забезпеченого юанем, може скоротити затримки розрахунків, знизити контрагентські ризики та покращити прозорість грошових потоків. Це особливо актуально для регіонів, де доступ до юаневої ліквідності через традиційні банки залишається обмеженим чи дорогим.

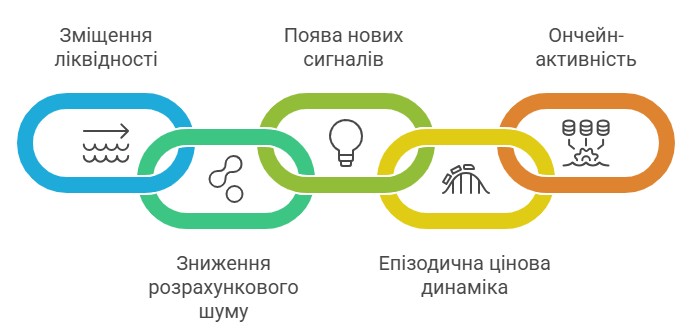

Як китайський стейблкоїн впливає на ринок Форекс

Для Форекс-трейдерів вплив прив’язаних до юаня стейблкоїнів проявляється не безпосередньо через ціну, а через очікувані зміни у структурі ліквідності, розрахункових потоках і ринкових сигналах. Ці інструменти розглядають як елемент офшорної фінансової інфраструктури, що формується, отже вони стають важливим фоном для аналізу пар з CNH і пов’язаних ринків.

Зміщення ліквідності

Потенційне зростання використання китайського стейблкоїна може впливати на розподіл обсягів і спредів у валютних парах, номінованих у CNH. За таких умов ліквідність може концентруватися у певні регіональні торгові години та навколо конкретних торговельних напрямів, де активно використовують розрахунки в юанях.

Потенційне зниження розрахункового шуму

Прискорення клірингу та розрахунків через блокчейн-інфраструктуру може зменшувати ймовірність цінових викривлень, пов’язаних із затримками платежів чи тимчасовими дисбалансами ліквідності. Це може зробити рух ціни в офшорних юаневих парах більш "чистим" у періоди активних торговельних потоків.

Поява нових арбітражних сигналів

Розбіжності між ончейн-цінами та міжбанківськими ставками CNH можуть вказувати на короткострокові перекоси, локальний дефіцит ліквідності чи підвищений стрес на ринку. Для досвідчених трейдерів такі відхилення можуть ставати додатковим джерелом торгових сигналів.

Епізодичний характер цінової динаміки

Рух ціни, який може бути пов’язаний із використанням китайського стейблкоїна, має радше епізодичний, а не безперервний характер. Потоки можуть концентруватися навколо вікон торгових розрахунків, макроекономічних публікацій і регуляторних сигналів, а не у періоди роздрібної активності. За таких умов таймінг входу може мати більше значення, ніж розмір кредитного плеча.

Ончейн-активність

Операції у стейблкоїнах, прив’язаних до китайського юаня, трейдери можуть використовувати як опосередкований індикатор транскордонного попиту, особливо у періоди підвищеної політичної чи регуляторної невизначеності. Хоча цей чинник не здатний замінити класичні індикатори Форекс, він може доповнювати загальну картину ринку.

Китайські стейблкоїни в глобальній гонці криптовалют

Розвиток стейблкоїнів у Китаї відбувається не у вакуумі. Інші великі економіки Азії також активно формують регульовані моделі використання стейблкоїнів, насамперед для транскордонних розрахунків і інституційних операцій. Відмінність китайського підходу полягає не в технологічному лідерстві, а в масштабі торговельних потоків, які повинні обслуговувати такі інструменти.

На відміну від повністю відкритих ринків, Китай розглядає стейблкоїни, прив'язані до юаня, як функціональний шар, що доповнює наявну фінансову систему, а не підриває її. Це помітно контрастує з юрисдикціями, де стейблкоїни просувають як роздрібний платіжний засіб або альтернативу банківським послугам. В результаті впровадження стейблкоїну юань залишається більш вузьким за охопленням, але при цьому чітко орієнтованим на конкретні завдання.

З погляду конкуренції стейблкоїни, забезпечені юанем, націлені на виконання трьох ключових ролей:

Альтернатива для торговельних розрахунків. Надання цифрового розрахункового інструмента, не прив'язаного до долара США, для партнерів, які вже працюють з контрактами в юанях.

Міст ліквідності. Поєднання офшорних пулів юаневої ліквідності з блокчейн-розрахунками без відкриття внутрішнього фінансового ринку Китаю.

Контрольовані регуляторні експерименти. Можливість для регуляторів спостерігати за поведінкою китайського стейблкоїну в реальних умовах без переходу до широкої легалізації.

Такий підхід обмежує присутність китайських стейблкоїнів на глобальному роздрібному ринку, але посилює їхню значущість у інституційних і торговельних коридорах. Для трейдерів це означає, що стейблкоїни, прив'язані до юаня, навряд чи будуть безпосередньо конкурувати з домінантними доларовими стейблкоїнами за обсягом, але при цьому вони здатні впливати на ціноутворення та ліквідність в окремих регіонах.

Де торгувати китайським стейблкоїном

У 2026 році доступ до стейблкоїнів, прив'язаних до юаня, обмежений, оскільки повноцінно запущені ліцензовані юань-стейблкоїни відсутні. Може йтися про потенційний майбутній доступ через офшорні платформи та інфраструктурних провайдерів у регульованих юрисдикціях (зокрема, в Гонконгу), які зобов'язані відповідати вимогам щодо ліцензування, комплаєнсу та контролю операцій. Нижче – порівняльна таблиця популярних криптовалютних бірж.

| Kraken | Ledger Wallet | WEEX | BYDFi | ALP.COM | |

|---|---|---|---|---|---|

|

Рік заснування |

2011 | 2004 | 2018 | 2020 | 2015 |

|

Мін. депозит, $ |

10 | ні | 10 | 10 | 10 |

|

Кількість криптовалют |

278 | 1817 | 915 | 400 | 12 |

|

Spot комісія Taker, % |

0.4 | 0 | 0.1 | 0.1 | 0.2 |

|

Spot комісія Maker, % |

0.25 | 0 | 0.1 | 0.1 | 0.1 |

|

Регуляція 1-го рівня |

Є | ні | Є | Є | ні |

|

Оцінка TU |

8.48 | 5.24 | 3 | 3.5 | 2.72 |

|

Відкрити рахунок |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою. |

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою.

|

Перейти до брокера Ваш капітал під загрозою. |

Ризики та попередження

Незважаючи на зростання інтересу до стейблкоїнів, забезпечених юанем, вони мають ряд структурних ризиків, які повинні враховувати як трейдери, так і інституційні учасники. Ці ризики виходять далеко за межі цінової стабільності й зачіпають питання регулювання, доступу до ліквідності та можливого втручання з боку регуляторів.

Основні ризики:

Регуляторне втручання. Регулятори можуть змінювати умови ліцензування, а також тимчасово обмежувати чи зупиняти доступ до окремих стейблкоїнів у разі посилення вимог до комплаєнсу.

Прозорість емітента та резервів. Довіра до китайського стейблкоїна безпосередньо залежить від регулярності та відкритості аудитів. Недостатнє розкриття інформації чи затримки з підтвердженням резервів здатні швидко підірвати впевненість ринку.

Концентрація ліквідності. Торгова активність часто зосереджена на обмеженій кількості платформ чи в окремих регіонах, що збільшує прослизання та розширення спредів в стресових умовах.

Залежність від інфраструктури. У багатьох сценаріях використання стейблкоїна, забезпеченого юанем, може спиратися на банківських партнерів для зберігання резервів, що створює додаткові операційні та контрагентські ризики.

Політичний і санкційний фактор. Зміни в міжнародних відносинах чи посилення геополітичного тиску можуть вплинути на доступність офшорних юаневих інструментів і пов'язані з ними платіжні канали.

Обізнаність про актив важливіша за розмір угоди

Спостерігаючи за тим, як Китай управляє фінансовими інноваціями, можна дійти однозначного висновку: стейблкоїни, забезпечені юанем – це продовження державної політики, а не результат вільного ринкового експерименту. Ці інструменти розглядають тому, що вони здатні вирішувати конкретне завдання – здійснення контрольованих транскордонних розрахунків. Саме тому до них не можна ставитися так само, як до універсальних стейблкоїнів з глибокою та постійно доступною ліквідністю.

Моя практична рекомендація трейдерам: спочатку оцінюйте юрисдикцію, якість емітента й умови виходу з позиції та тільки після цього думайте про розмір угоди. Працювати з такими інструментами варто в періоди, коли потоки зрозумілі й прозорі, і уникати їх, коли регуляторні сигнали стають слабкими чи неоднозначними. Навіть якщо стейблкоїн юань формально зберігатиме цінову стабільність, це не означає гарантованої ліквідності.

У сегменті офшорних стейблкоїнів дисципліна важливіша за швидкість. Потрібне уважне ставлення до політичного контексту та регуляторних змін, оскільки саме вони, а не торгова активність роздрібних учасників, визначають поведінку та доступність офшорних стейблкоїнів.

Висновок

Стейблкоїн юань у 2026 році стає критично важливим інструментом для транскордонних платежів та фінансової інтеграції Китаю у світову економіку. Його жорсткий державний контроль забезпечує стабільність і прозорість, проте водночас серйозно обмежує свободу дій для трейдерів і міжнародних компаній. Приклад офшорних операцій у Гонконзі демонструє, як Китай водночас експериментує та зберігає контроль над фінансовими потоками. Головний висновок полягає в тому, що стейблкоїн юань — це не лише технологічний прорив, але й геополітичний інструмент, здатний змінити правила гри у глобальних фінансах.

Часті запитання

Які особливості регулювання стейблкоїнів юань у Гонконзі порівняно з материковим Китаєм?

Яке практичне значення стейблкоїна юань для міжнародної торгівлі у 2026 році?

Чому прозорість емітента має критичне значення для довіри до стейблкоїна юань?

Як змінюється структура ліквідності ринку Форекс під впливом стейблкоїна юань?

Вибір редакції та аналітика

Небезпечні, але незамінні: чому крипторинок потребує мостів

Маркус Левін: DePIN може стати рушійною силою економіки ШІ-агентів

Pokémon за $2500: як колекційні картки перетворилися на новий вид гемблінгу

Підозріла конфіденційність: як змінився ринок криптоміксерів

Чи підходить вам біткоїн: п'ять рис, притаманних власникам криптовалют

У гонитві за хітами: чому інвестори втрачають інтерес до Netflix

Рекомендовані статті

Команда, яка працювала над статтею

Олександра Чайкіна є учасником Traders Union з 2021 року. З понад 15-річним досвідом у копірайтингу та більше ніж 5 років, зосереджених на фінансовому контенті, вона спеціалізується на створенні детальних посібників, аналітики та порівняльних оглядів у різних секторах, включаючи криптовалюти, Forex, інвестиційні стратегії та фінансові технології.

Євген Комчук (Eugene Komchuk) працює редактором у Traders Union. У журналістиці вже 25 років, за цей час написав тисячі текстів на різні тематики: від політики та інфраструктури до економіки і фінансів.

Чінмай Соні — фінансовий аналітик із більш ніж 5-річним досвідом роботи з акціями, деривативами, інструментами ринку Форекс та іншими активами. Він володіє невеликою дослідницькою фірмою та пише професійні статті, де ідеї підкріплюються статистичними даними та результатами досліджень.

CFD - це контракт між інвестором/трейдером і продавцем, який демонструє, що трейдер повинен буде сплатити продавцю різницю між поточною вартістю активу і його вартістю на момент укладення контракту.

Ethereum - це децентралізована блокчейн-платформа і криптовалюта, яку запропонував Віталік Бутерін наприкінці 2013 року, а розробка почалася на початку 2014 року. Він був розроблений як універсальна платформа для створення децентралізованих додатків (DApps) і смарт-контрактів.

-

Єгипет

Єгипет

-

Ємен

Ємен

-

Ізраїль

Ізраїль

-

Індонезія

Індонезія

-

Індія

Індія

-

Ірак

Ірак

-

Іран, Ісламська республіка

Іран, Ісламська республіка

-

Ірландія

Ірландія

-

Іспанія

Іспанія

-

Італія

Італія

-

Австралія

Австралія

-

Австрія

Австрія

-

Азербайджан

Азербайджан

-

Албанія

Албанія

-

Алжир

Алжир

-

Ангола

Ангола

-

Аргентина

Аргентина

-

Афганістан

Афганістан

-

Багамські острови

Багамські острови

-

Бангладеш

Бангладеш

-

Бахрейн

Бахрейн

-

Бельгія

Бельгія

-

Болгарія

Болгарія

-

Болівія

Болівія

-

Ботсвана

Ботсвана

-

Бразилія

Бразилія

-

Бруней-Даруссалам

Бруней-Даруссалам

-

Білорусь

Білорусь

-

В'єтнам

В'єтнам

-

Венесуела

Венесуела

-

Возз'єднання

Возз'єднання

-

Вірменія

Вірменія

-

Гана

Гана

-

Гаїті

Гаїті

-

Гонконг

Гонконг

-

Греція

Греція

-

Грузія

Грузія

-

ДР Конго

ДР Конго

-

Данія

Данія

-

Домініканська Республіка

Домініканська Республіка

-

Еквадор

Еквадор

-

Есватіні

Есватіні

-

Естонія

Естонія

-

Ефіопія

Ефіопія

-

Замбія

Замбія

-

Зімбабве

Зімбабве

-

Йорданія

Йорданія

-

Казахстан

Казахстан

-

Камбоджа

Камбоджа

-

Камерун

Камерун

-

Канада

Канада

-

Катар

Катар

-

Кенія

Кенія

-

Киргизстан

Киргизстан

-

Китай

Китай

-

Колумбія

Колумбія

-

Конго

Конго

-

Корея

Корея

-

Коста-Ріка

Коста-Ріка

-

Кот-д'Івуар

Кот-д'Івуар

-

Куба

Куба

-

Кувейт

Кувейт

-

Кіпр

Кіпр

-

Лаос

Лаос

-

Латвія

Латвія

-

Лесото

Лесото

-

Литва

Литва

-

Люксембург

Люксембург

-

Ліван

Ліван

-

Лівія

Лівія

-

Маврикій

Маврикій

-

Мадагаскар

Мадагаскар

-

Малайзія

Малайзія

-

Мальта

Мальта

-

Марокко

Марокко

-

Мексика

Мексика

-

Мозамбік

Мозамбік

-

Молдова

Молдова

-

Монголія

Монголія

-

М’янма

М’янма

-

Намібія

Намібія

-

Непал

Непал

-

Нова Зеландія

Нова Зеландія

-

Норвегія

Норвегія

-

Нігерія

Нігерія

-

Нідерланди

Нідерланди

-

Німеччина

Німеччина

-

ОАЕ

ОАЕ

-

Оман

Оман

-

Пакистан

Пакистан

-

Палестина

Палестина

-

Панама

Панама

-

Папуа-Нова Гвінея

Папуа-Нова Гвінея

-

Парагвай

Парагвай

-

Перу

Перу

-

Польща

Польща

-

Португалія

Португалія

-

Пуерто-Ріко

Пуерто-Ріко

-

Південна Африка

Південна Африка

-

Північна Македонія

Північна Македонія

-

Руанда

Руанда

-

Румунія

Румунія

-

США

-

Сальвадор

Сальвадор

-

Саудівська Аравія

Саудівська Аравія

-

Сербія

Сербія

-

Сирія

Сирія

-

Словаччина

Словаччина

-

Словенія

Словенія

-

Сомалі

Сомалі

-

Сполучене Королівство

Сполучене Королівство

-

Сінгапур

Сінгапур

-

Таджикистан

Таджикистан

-

Тайвань, провінція Китаю

Тайвань, провінція Китаю

-

Танзанія'єднана Республіка

Танзанія'єднана Республіка

-

Таїланд

Таїланд

-

Тринідад і Тобаго

Тринідад і Тобаго

-

Туніс

Туніс

-

Туреччина

Туреччина

-

Уганда

Уганда

-

Угорщина

Угорщина

-

Узбекистан

Узбекистан

-

Україна

Україна

-

Уругвай

Уругвай

-

Франція

Франція

-

Філіппіни

Філіппіни

-

Фінляндія

Фінляндія

-

Хорватія

Хорватія

-

Чехія

Чехія

-

Чилі

Чилі

-

Чорногорія

Чорногорія

-

Швейцарія

Швейцарія

-

Швеція

Швеція

-

Шрі-Ланка

Шрі-Ланка

-

Ямайка

Ямайка

-

Японія

Японія

- Forex

- Crypto

- Що таке стейблкоїн юань

- Ставлення Китаю до стейблкоїна юань

- Чому Китай просуває стейблкоїни, забезпечені юанем

- Стейблкоїн юань: випуск і регулювання

- Як прив’язані до юаня стейблкоїни можна використовувати на практиці

- Як китайський стейблкоїн впливає на ринок Форекс

- Китайські стейблкоїни в глобальній гонці криптовалют

- Де торгувати китайським стейблкоїном

- Ризики та попередження

- Думка експерта

- Висновок

- Часті запитання