2026年科技板块之外最大的市场故事之一便是黄金和白银的强劲表现。白银在过去12个月中上涨了80%。黄金在过去一年上涨了约30%,交易价格接近每盎司4,200美元,且在过去五年中累计涨幅超过125%。贵金属的涨势令人印象深刻,但由于对大宗商品价格上涨具有经营杠杆效应,许多采矿股的回报率甚至更高。

本文翻译自原文。点击此处阅读由我们的通讯员撰写的原文.

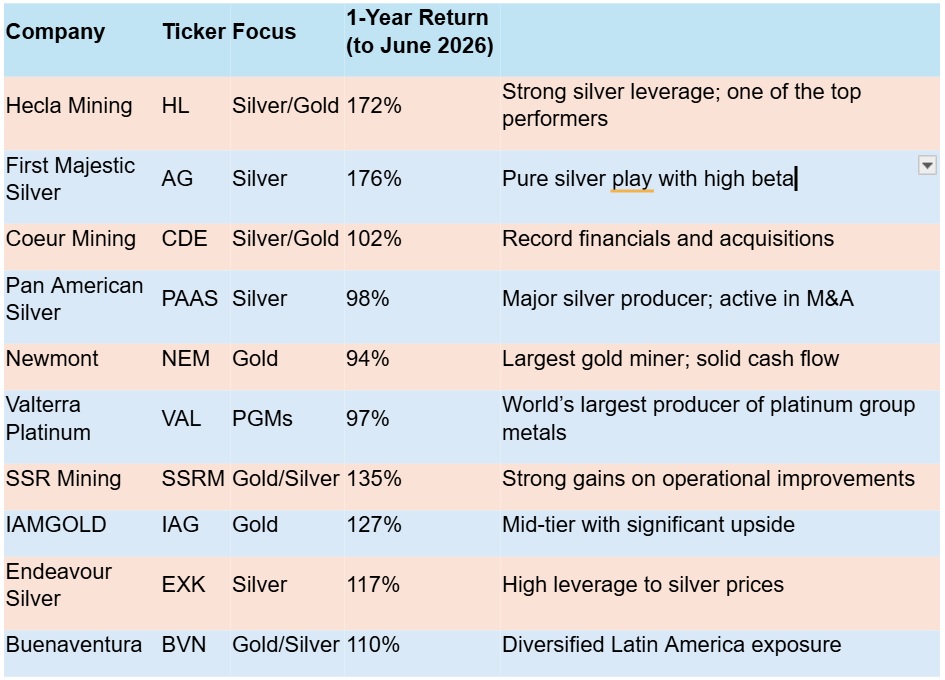

贵金属股票1年回报率

表现最好的两只股票都严重偏向白银,Hecla Mining和First Majestic Silver在过去12个月中的涨幅均超过170%。尽管白银在2026年初曾爆发式突破100美元/盎司,随后回落至70-80美元/盎司区间,但这为两家公司带来了巨大的利润空间扩张,Hecla的利润几乎翻了一番,而First Majestic在2025年的产量达到了创纪录的1,540万盎司。再加上对墨西哥Gatos Silver的收购以及过去三个季度收入的爆发式增长,解释了其股价飙升的原因。

虽然白银和黄金的价格较今年早些时候突破5,000美元/盎司的纪录高点有所回落,但许多分析师仍坚信最好的行情还在后头。

为什么银行看好黄金

JP Morgan继续看好黄金,预计到2026年底目标价为6,300美元/盎司,第四季度将重返5,000美元/盎司,理由是央行的持续购买和资产多元化是价格的主要驱动力。Wells Fargo、UBS和Bank of America也预计到年底金价将超过6,000美元/盎司。

Goldman Sachs则较为保守,预计到2026年底金价为5,400美元/盎司。

World Gold Council和《中国黄金市场报告》都指向一个似乎不可逆转的趋势——世界主要经济体的“去美元化”,这一进程自2022年俄罗斯美元资产被冻结以来有所加速。这引发了美国竞争对手经济体的恐慌,担心其持有的离岸资产可能面临风险。传达出的信息很明确——你不能把财富托付给美国。各国已意识到这一点并开始购买黄金。

推动资金流入黄金的另一个因素是,人们对美国及西方其他地区失控的主权债务担忧日益加剧,这最终导致美元贬值,并引发了机构前所未有的黄金看涨期权购买潮。

机构和个人获得黄金敞口最简单的方法之一是通过ETF。World Gold Council的数据显示,截至2025年底,ETF持有的黄金量达到了惊人的4,025吨。

“对黄金的需求依然广泛,涵盖了个人、家族办公室、机构投资者和中央银行,而央行的持续增持为市场提供了特别强劲的支撑,”投资公司Baker Steel表示。“这些买家似乎将在2026年及以后继续增持黄金。”

虽然前景光明,但也值得记住,贵金属并不适合胆小的人。它们极易出现剧烈波动——这也是许多基金经理青睐它们的原因之一——牛市之后往往伴随着漫长的熊市。实际开采这些金属的公司对标的大宗商品具有不同程度的杠杆作用——熊市中利润率越薄,当贵金属价格起飞时,股价的加速上涨就越明显。

将当前市场与2011-2020年的熊市进行对比,当时贵金属价格低迷,矿商争相偿还债务,项目被取消。那是采矿业的一段暗淡时光。

并购猎潮

自那时以来,情况发生了很大变化。现在,一级矿商正处于并购征途上,以补充枯竭的储量并扩大规模。甚至中型矿商也感受到了并购和整合的紧迫性。2025年,Pan American Silver出价21亿美元收购MAG Silver,其核心资产是位于墨西哥萨卡特卡斯的Juanicipio矿。

Coeur Mining在过去两年中通过两项重大交易寻求扩大和多元化其资产基础:

- 收购New Gold Inc.,使其以白银为主的投资组合趋于平衡,每年增加高达81.5万盎司黄金、1,900万至2,200万盎司白银以及5,000万磅铜。

- 2025年,它完成了对SilverCrest Metals的收购,这是一项价值17亿美元的全股票交易,使Coeur转型为全球领先的白银公司。

虽然这些交易促使2025年的收入几乎翻了一番,但飙升的银价转化为净利润10倍的爆发式增长,使其能够支付有史以来首次股息并启动股票回购计划。

另一家在较高贵金属价格下焕发新生的公司是Pan American Silver,它完成了对MAG Silver的收购并加速了内生增长。这为其提供了规模和现金,为下一阶段的发展奠定了基础。

另一家处于并购征途的公司是Gold Fields,它完成了对澳大利亚Gold Road Resources价值24亿美元的现金收购,紧随其后的是对加拿大Osisko Mining价值14亿美元的收购。Gold Fields此前收购了Barrick Gold在西澳大利亚的Granny Smith、Lawlers和Darlot矿,使其在一级资产(大型、高质量、低成本和长寿命矿山)方面拥有了更多元化的敞口。

投资逻辑

下图显示了在任何给定月份购买标普500指数需要多少盎司黄金。从长远来看,相对于股票,黄金仍然便宜——尽管不像2010年那样便宜。

标普500指数与黄金比率。来源:MacroTrends

下表显示了黄金和白银相对于股市10年来的表现。令人惊讶的是,白银成为这十年中的冠军投资,其次是股市(总回报,包括股息),然后是黄金。股市的表现受到亚马逊和英伟达等科技股超常表现的严重影响。

股票指数总回报(含股息)对比黄金和白银

黄金和白银矿商通过残酷的经验学会了对债务采取谨慎态度。经过几年的精简,他们的管理风格中融入了一些关键的财务和运营纪律——偿还债务、尽可能降低运营成本,并像繁荣时期即将崩溃一样规划未来。

矿商寻求的不总是收购:全球最大的黄金矿商Newmont近年来完成了八次资产剥离,价值34亿美元,以优化其投资组合。Barrick Mining通过出售阿拉斯加的Donlin Gold项目、加拿大的Hemlo金矿以及各种非洲资产赚取了24亿美元。同样,Equinox Gold Corp.以10亿美元出售了其巴西业务,以专注于北美市场。

专家点评

我们可能确实正处于贵金属及更广泛大宗商品多年上升周期的起点。去美元化是真实的,而且正在加速。各国开始远离美元,黄金是显而易见的替代选择。金砖国家(BRICS)对黄金的配置偏低,其央行已开始加大黄金收购力度,以对冲货币贬值。我们认为,在供应受限的情况下,黄金和白银的需求将保持坚挺,这将继续支撑价格。令人鼓舞的是,采矿业在萧条时期学会了自律,现在经营环境好转,他们正将这些经验教训发扬光大。结论

2026年贵金属采矿业的复兴已将该板块从市场被遗忘的角落转变为表现最强劲的板块之一。凭借创纪录的价格、稳健的利润率和加速的并购,定位良好的矿商正在提供超额回报。对于敏锐的投资者来说,只要能以纪律应对波动,这一周期仍提供巨大的上行空间。

-

中国

中国

-

中国台湾

中国台湾

-

丹麦

丹麦

-

乌克兰

乌克兰

-

乌兹别克斯坦

乌兹别克斯坦

-

乌干达

乌干达

-

乌拉圭

乌拉圭

-

也门

也门

-

亚美尼亚

亚美尼亚

-

以色列

以色列

-

伊拉克

伊拉克

-

伊朗伊斯兰共和国

伊朗伊斯兰共和国

-

保加利亚

保加利亚

-

克罗地亚

克罗地亚

-

刚果

刚果

-

刚果(金)

刚果(金)

-

利比亚

利比亚

-

加拿大

加拿大

-

加纳

加纳

-

匈牙利

匈牙利

-

北马其顿

北马其顿

-

南非

南非

-

博茨瓦纳

博茨瓦纳

-

卡塔尔

卡塔尔

-

卢旺达

卢旺达

-

卢森堡

卢森堡

-

印度

印度

-

印度尼西亚

印度尼西亚

-

厄瓜多尔

厄瓜多尔

-

叙利亚

叙利亚

-

古巴

古巴

-

吉尔吉斯斯坦

吉尔吉斯斯坦

-

哈萨克斯坦

哈萨克斯坦

-

哥伦比亚

哥伦比亚

-

哥斯达黎加

哥斯达黎加

-

喀麦隆

喀麦隆

-

土耳其

土耳其

-

坦桑尼亚

坦桑尼亚

-

埃及

埃及

-

埃塞俄比亚

埃塞俄比亚

-

塔吉克斯坦

塔吉克斯坦

-

塞尔维亚

塞尔维亚

-

塞浦路斯

塞浦路斯

-

墨西哥

墨西哥

-

多米尼加共和国

多米尼加共和国

-

奥地利

奥地利

-

委内瑞拉

委内瑞拉

-

孟加拉国

孟加拉国

-

安哥拉

安哥拉

-

尼日利亚

尼日利亚

-

尼泊尔

尼泊尔

-

巴勒斯坦

巴勒斯坦

-

巴哈马

巴哈马

-

巴基斯坦

巴基斯坦

-

巴布亚新几内亚

巴布亚新几内亚

-

巴拉圭

巴拉圭

-

巴拿马

巴拿马

-

巴林

巴林

-

巴西

巴西

-

希腊

希腊

-

德国

德国

-

意大利

意大利

-

拉脱维亚

拉脱维亚

-

挪威

挪威

-

捷克

捷克

-

摩尔多瓦

摩尔多瓦

-

摩洛哥

摩洛哥

-

文莱达鲁萨兰国

文莱达鲁萨兰国

-

斯威士兰

斯威士兰

-

斯洛伐克

斯洛伐克

-

斯洛文尼亚

斯洛文尼亚

-

斯里兰卡

斯里兰卡

-

新加坡

新加坡

-

新西兰

新西兰

-

日本

日本

-

智利

智利

-

柬埔寨

柬埔寨

-

格鲁吉亚

格鲁吉亚

-

比利时

比利时

-

毛里求斯

毛里求斯

-

沙特阿拉伯

沙特阿拉伯

-

法国

法国

-

波兰

波兰

-

波多黎各

波多黎各

-

泰国

泰国

-

津巴布韦

津巴布韦

-

海地

海地

-

澳大利亚

澳大利亚

-

爱尔兰

爱尔兰

-

爱沙尼亚

爱沙尼亚

-

牙买加

牙买加

-

特立尼达和多巴哥

特立尼达和多巴哥

-

玻利维亚

玻利维亚

-

瑞典

瑞典

-

瑞士

瑞士

-

留尼汪

留尼汪

-

白俄罗斯

白俄罗斯

-

科威特

科威特

-

科特迪瓦

科特迪瓦

-

秘鲁

秘鲁

-

突尼斯

突尼斯

-

立陶宛

立陶宛

-

索马里

索马里

-

约旦

约旦

-

纳米比亚

纳米比亚

-

缅甸

缅甸

-

罗马尼亚

罗马尼亚

-

美国

-

老挝

老挝

-

联合王国

联合王国

-

肯尼亚

肯尼亚

-

芬兰

芬兰

-

荷兰

荷兰

-

莫桑比克

莫桑比克

-

莱索托

莱索托

-

菲律宾

菲律宾

-

萨尔瓦多

萨尔瓦多

-

葡萄牙

葡萄牙

-

蒙古

蒙古

-

西班牙

西班牙

-

赞比亚

赞比亚

-

越南

越南

-

阿塞拜疆

阿塞拜疆

-

阿富汗

阿富汗

-

阿尔及利亚

阿尔及利亚

-

阿尔巴尼亚

阿尔巴尼亚

-

阿曼

阿曼

-

阿根廷

阿根廷

-

阿联酋

阿联酋

-

韩国

韩国

-

香港

香港

-

马来西亚

马来西亚

-

马耳他

马耳他

-

马达加斯加

马达加斯加

-

黎巴嫩

黎巴嫩

-

黑山

黑山

- Forex

- Crypto