Estrategias efectivas de trading en Forex: Buscando el camino del ganador

Nota editorial: Aunque nos adherimos a una estricta Integridad Editorial, este post puede contener referencias a productos de nuestros socios. A continuacion explicamos como ganamos dinero. Ninguno de los datos e informacion de esta pagina web constituye asesoramiento en materia de inversion, de acuerdo con nuestro Descargo de responsabilidad.

Las 5 estrategias más efectivas:

- MA+MACD - Opción óptima para el seguimiento de tendencias

- Niveles de soporte y resistencia - Señales precisas, beneficio estable

- Bollinger Bands+MACD - Esquema fiable para operar en rango

- RSI+ADX - Conjunto de osciladores rentable

- IchimokuKumo Breakout+ADX - Trading de tendencia con control de volatilidad

Es importante entender que el mercado de valores no crea nuevo capital; redistribuye fondos entre los participantes del mercado. Y para ganar dinero, debes ser más inteligente y rápido, y tus estrategias de trading deben ser más eficientes que las de tus competidores.

En el trading de Forex, la optimización de estrategias es necesaria para mejorar su efectividad. La actualización regular de las estrategias de trading permite adaptarse a las condiciones cambiantes del mercado, y el análisis estadístico de los resultados es importante para ajustar los métodos comprobados de trading en Forex.

La experiencia práctica permite además crear estrategias más eficientes, asegurando una ganancia constante en el trading de Forex. Hemos probado los principales tipos de estrategias y daremos recomendaciones para su mejora. Así que comencemos.

Cómo evaluar la efectividad de una estrategia de trading

Todos dan consejos sobre trading en Forex, pero su efectividad la tienes que comprobar en tu propio depósito. Recordemos las estadísticas básicas en términos de rentabilidad/riesgo para evaluar la idoneidad de una estrategia para el trading real.

Parámetros de beneficio

Rentabilidad: Beneficio total obtenido de la estrategia durante el periodo de prueba. Cuanto más, mejor.

NetProfit/NetLoss (NP): La relación entre las ganancias y pérdidas (durante el período estimado) respecto al monto del depósito inicial (en $ o %). Su influencia en la evaluación real de la eficiencia es débil.

Factor de Beneficio (PF): Relación entre las ganancias totales y las pérdidas totales. No depende del tamaño del capital, apalancamiento, comisiones u otras condiciones. El impacto de este parámetro en el resultado general es muy fuerte.

Tasa de Éxito: El porcentaje de operaciones rentables sobre el total de operaciones. El impacto en la puntuación general es débil.

Promedio Ganancia/Pérdida: Ganancia y pérdida promedio por cada operación.

Mayor Operación Ganadora/Perdedora (LW/LT): Máxima ganancia y máxima pérdida.

Parámetros de riesgo

Drawdown (DD, actual, fijo, máximo, relativo): Máxima diferencia entre el máximo local y el mínimo posterior del estado del capital. El impacto es muy fuerte.

Relación Beneficio/Riesgo: Relación entre el beneficio esperado y el drawdown máximo.

Carga del Depósito: Relación entre el monto de la garantía en posiciones abiertas y el monto de los fondos (en %). El impacto es fuerte.

Máximas Rachas Ganadoras/Perdedoras Consecutivas: La posible sostenibilidad de la estrategia. Se utiliza junto con los valores de drawdown. Solo relevante para sistemas basados en Martingala.

Parámetros de estabilidad

Ratio de Sharpe: Relación entre rentabilidad y riesgo. El impacto es muy fuerte.

Factor de Restauración (RF): Muestra qué tan rápido se ha recuperado el depósito después de una pérdida. El impacto es medio.

Ratio de Calmar: Probabilidad de beneficio en relación con la probabilidad de pérdidas. El impacto es débil.

Ratio de Sortino: Rentabilidad del trading por unidad de riesgo.

Prueba de estrategias populares de diferentes tipos

En el mercado real, un trader utiliza un conjunto bastante limitado de instrumentos y reglas de mercado para tomar decisiones de trading, e intenta maximizar el beneficio buscando los parámetros óptimos. La prueba de estrategias Forex sigue siendo el método principal de cualquier optimización. Hoy en día, cada terminal de trading contiene un probador de estrategias integrado y en cualquier momento se pueden obtener las estadísticas mínimas necesarias.

Prueba de estrategia: ejemplo de informe de MetaTrader 4(5)

Prueba de estrategia: ejemplo de informe de MetaTrader 4(5)Para tomar una decisión de trading, un trader solo dispone de los parámetros de precio y volumen de negociación del activo, y por supuesto, el tiempo. Todos los operadores técnicos trabajan con el mismo conjunto de datos. Para más detalles sobre los métodos de prueba, consulte las Preguntas Frecuentes.

ForexTester: verificación de eficiencia

ForexTester: verificación de eficienciaOfrecemos los resultados de las pruebas de estrategias en las que los factores de análisis técnico se consideran prioritarios. Los sistemas de trading pueden tener diferentes nombres, usar varios indicadores, permitir la variación de parámetros y crear indicadores complejos, pero en realidad utilizan varias herramientas estándar.

ForexTester: búsqueda de la mejor opción

ForexTester: búsqueda de la mejor opciónNos propusimos evaluar la eficiencia estadística de los principales tipos de estrategias con datos de precios relativamente recientes (3 años) y nos centramos únicamente en los indicadores estándar que afectan directamente la formación de la señal de trading y la ejecución de las operaciones.

Para cada grupo seleccionamos los cinco sistemas de trading más populares y realizamos Backtesting con datos históricos de precios para el periodo del 01.05.2021 al 01.05.2024 utilizando el software especializado ForexTester.

Entonces:

Depósito inicial $10.000, marco temporal: para la entrada al mercado - H1, para el soporte de la operación - H4. Las pruebas se realizaron en EUR/USD (principal), EUR/JPY (cruce) y XTI/USD (activo spot de petróleo WTI). El riesgo es medio, la carga máxima sobre el depósito no supera el 40%. Para cada estrategia se dan los valores promedio de las pruebas en los tres activos. Los resultados en la tabla están ordenados por ProfitFactor. La eficiencia de las estrategias se evalúa teniendo en cuenta los valores de Profit Factor, Max Drawdown, Total Return.

Estrategias de tendencia

| Estrategia | Total, % | Mont, % | Máx. caída, % | Tasa de aciertos | Prom. ganancia, $ | Prom. pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

MA+MACD | 140 | 3,89 | 42 | 58 | 180 | 90 | 0,97 | 2,76 |

Salida Heiken Ashi con MA | 80 | 2,22 | 40 | 63 | 105 | 100 | 1,37 | 1,79 |

Cruce de medias móviles | 138 | 3,83 | 24 | 65 | 120 | 170 | 1,60 | 1,31 |

Bandas de Bollinger + AO | 125 | 3,47 | 48 | -51 | 110 | 95 | 0,65 | 1,21 |

Alligator + AO | 110 | 3,06 | 33 | 52 | 105 | 110 | 1,43 | 1,03 |

Resultado: Estrategias de trading Forex para principiantes, basadas en osciladores de tendencia clásicos y combinados, resultaron ser tanto las más rentables como las más estables. Nota: Heiken Ashi + MA tiene un alto ratio de Sharpe, pero en consecuencia mostró una ganancia débil.

Estrategias contrarias a la tendencia

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Promedio ganancia, $ | Promedio pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Niveles de soporte y resistencia | 72 | 2,00 | 37 | 55 | 168 | 90 | 1,64 | 2,28 |

Parabolic SAR | 120 | 3,33 | 38 | 48 | 210 | 90 | 1,24 | 2,15 |

MACD Divergence | 135 | 3,75 | 43 | 57 | 130 | 95 | 0,93 | 1,81 |

Estocástico + Bandas de Bollinger | 75 | 2,08 | 49 | 51 | 92 | 90 | 0,50 | 1,06 |

MACD + ADX | 105 | 2,92 | 52 | 48 | 78 | 95 | 0,52 | 0,76 |

Resultado: Todas las variantes permitieron un drawdown demasiado serio. A pesar del alto ratio de Sharpe, el líder de la lista mostró una ganancia débil. MACD La divergencia es más confiable: simple y segura.

Estrategias de trading en rango

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Prom. ganancia, $ | Prom. pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Bandas de Bollinger + MACD | 72 | 2,00 | 44 | 55 | 210 | 90 | 0,69 | 2,85 |

Keltner Channel + MACD | 140 | 3,89 | 33 | 51 | 220 | 95 | 1,59 | 2,41 |

Canal de Donchian + ADX | 105 | 2,92 | 57 | 48 | 230 | 100 | 0,70 | 2,12 |

Keltner Channel + Oscilador Estocástico | 130 | 3,61 | 32 | 42 | 200 | 85 | 1,70 | 1,70 |

Canal de Precios + Volumen | 125 | 3,47 | 40 | 41 | 195 | 90 | 1,47 | 1,51 |

Resultado: Una vez más, el ratio de Sharpe nos decepciona: la rentabilidad del líder es bastante débil. Y el valor es demasiado alto. El Keltner Channel + MACD parece la opción más equilibrada, aunque una caída máxima del 33% no genera confianza. Normalmente, estos esquemas suelen "fallar" regularmente entre un 40-50%.

Sistemas complejos que utilizan osciladores

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Promedio ganancia, $ | Promedio pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

RSI + ADX | 110 | 3,06 | 39 | 51 | 250 | 105 | 1,01 | 2,48 |

Estocástico + MACD | 105 | 2,92 | 28 | 44 | 205 | 90 | 1,21 | 1,79 |

CCI + Media Móvil | 70 | 1,94 | 51 | 43 | 190 | 90 | 1,57 | 1,59 |

Williams %R + RSI | 85 | 2,36 | 40 | 48 | 120 | 85 | 1,73 | 1,30 |

RSI + Media Móvil | 90 | 2,50 | 52 | 42 | 110 | 85 | 1,51 | 0,94 |

Resultado: Las estrategias que se basan únicamente en osciladores, en la mayoría de los casos, no son viables, pero si tenemos en cuenta que RSI controla perfectamente la sobrecompra/sobreventa, y el ADX monitoriza la volatilidad, tal combinación puede ser rentable.

Sistemas de trading con el Indicador Ichimoku

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Ganancia promedio, $ | Pérdida promedio $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Ichimoku Qumo Breakout + ADX | 80 | 2,22 | 22 | 55 | 225 | 95 | 1,27 | 2,89 |

Sistema Completo Ichimoku + Perfil de Volumen | 80 | 2,22 | 41 | 42 | 240 | 95 | 0,57 | 1,83 |

Ichimoku Chinkou Span + Estocástico | 92 | 2,56 | 39 | 47 | 170 | 90 | 1,01 | 1,68 |

Ichimoku - KumoBreakout + MACD | 90 | 2,50 | 28 | 55 | 230 | 170 | 1,29 | 1,65 |

Ichimoku - Tenkan/Kijun Cross + RSI | 95 | 2,64 | 22 | 64 | 120 | 195 | 1,78 | 1,09 |

Resultado: La nube Kumo se considera la zona de tendencia Ishimoku más precisa y fuerte, y cuando se rompen sus límites, el indicador ADX mostrará cuánto interés tiene el mercado en una dirección determinada. Un líder bastante natural.

Sistemas que utilizan indicadores de volumen

| Estrategia | Total, % | Mont, % | Máx. caída, % | Tasa de aciertos | Prom. ganancia, $ | Prom. pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Volumen + Media móvil | 110 | 3,06 | 38 | 51 | 210 | 85 | 1,19 | 2,57 |

Acumulación/Distribución + Estocástico | 92 | 2,56 | 22 | 49 | 185 | 85 | 1,74 | 2,09 |

Chaikin Money Flow + ADX | 82 | 2,28 | 29 | 44 | 215 | 90 | 1,55 | 1,88 |

Volumen + MACD | 140 | 3,89 | 49 | 44 | 220 | 95 | 0,70 | 1,82 |

OBV (On-Balance Volume) + Bandas de Bollinger | 90 | 2,50 | 51 | 32 | 195 | 90 | 0,87 | 1,02 |

Resultado: Estos indicadores utilizan datos de volumen por tick, por lo que la fiabilidad de sus señales de trading es baja. Pero cuando se combinan con la media móvil, resulta ser un esquema bastante funcional.

Sistemas de análisis de perfil de mercado

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Promedio ganancia, $ | Promedio pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

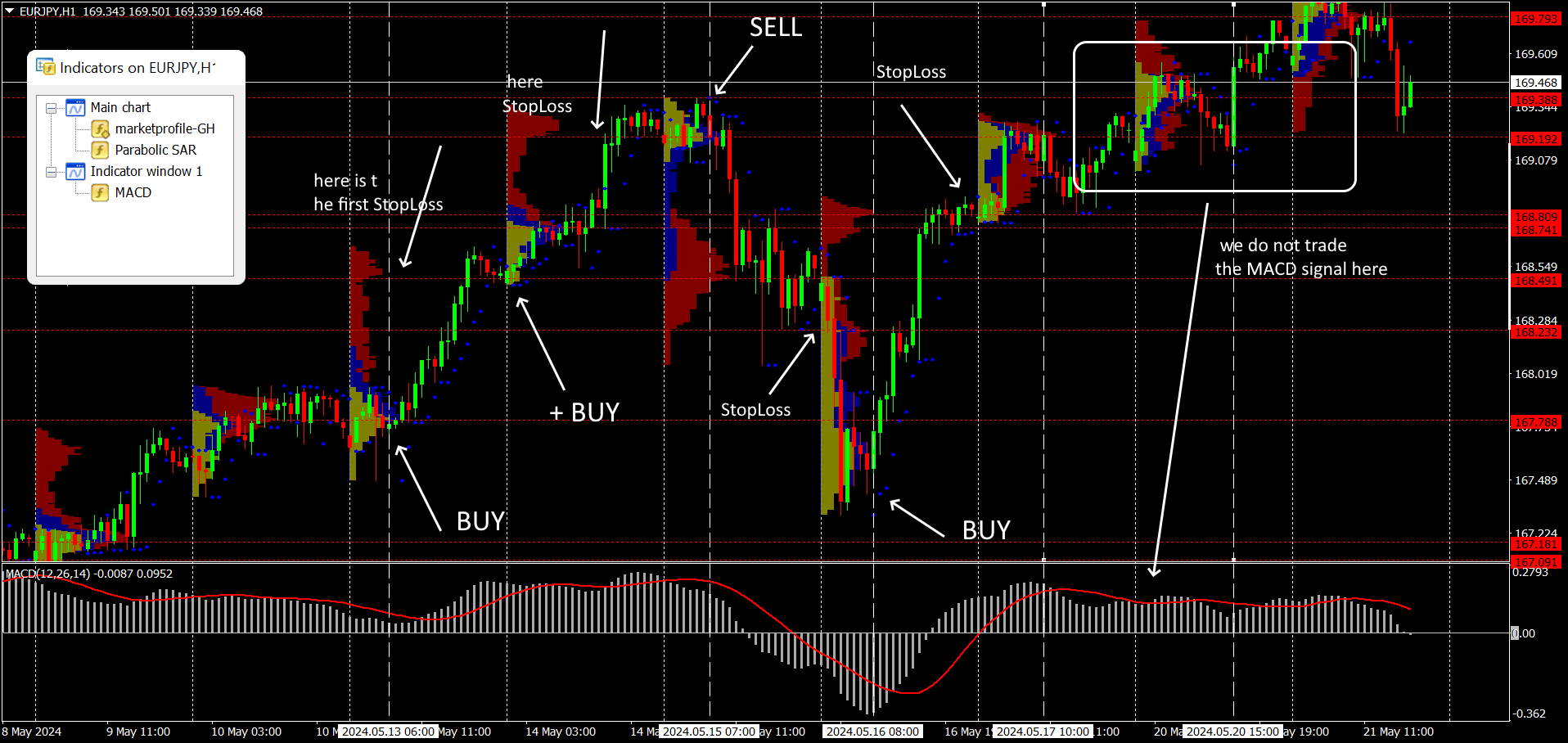

Perfil de mercado + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Perfil de mercado + Media móvil | 132 | 3,67 | 22 | 44 | 220 | 85 | 1,39 | 2,03 |

Market Profile + Parabolic SAR | 110 | 3,06 | 29 | 45 | 210 | 90 | 1,69 | 1,91 |

Market Profile + Ichimoku Kinko Hyo | 130 | 3,61 | 31 | 37 | 230 | 100 | 1,44 | 1,35 |

Market Profile + ADX | 90 | 2,50 | 28 | 42 | 102 | 95 | 1,37 | 0,78 |

Resultado: El uso del indicador Market Profile supone que los datos de volúmenes reales de negociación (¡al menos de grandes bolsas!) llegan directamente al terminal. Esto puede no estar disponible para principiantes, pero es algo a lo que vale la pena aspirar. Analizar estos datos realmente aumenta la eficacia de cualquier estrategia.

Estrategias basadas en Patrones Armónicos

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Prom. ganancia, $ | Prom. pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Gartley Butterfly + MACD | 130 | 3,61 | 26 | 49 | 210 | 85 | 1,80 | 2,37 |

Gartley Butterfly + Volume Profile | 135 | 3,75 | 37 | 48 | 205 | 92 | 1,44 | 2,06 |

Gartley Butterfly + ADX | 110 | 3,06 | 40 | 42 | 215 | 90 | 1,48 | 1,73 |

Gartley Butterfly + RSI | 90 | 2,50 | 42 | 41 | 220 | 95 | 1,00 | 1,61 |

Gartley Butterfly + Oscilador Estocástico | 80 | 2,22 | 22 | 48 | 130 | 90 | 1,53 | 1,33 |

Resultado: Los patrones armónicos en combinación con el MACD estándar siempre ofrecen excelentes resultados. El trazado de gráficos puede realizarse automáticamente, por ejemplo, utilizando el servicio Autochartist.

Sistemas basados en patrones de velas japonesas

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Promedio ganancia, $ | Promedio pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Doji + Oscilador Estocástico | 125 | 3,47 | 44 | 55 | 178 | 85 | 1,29 | 2,56 |

Doji + Volume Profile | 140 | 3,89 | 22 | 58 | 270 | 150 | 1,16 | 2,49 |

Estrella de la mañana + Bandas de Bollinger | 135 | 3,75 | 51 | 44 | 210 | 90 | 1,08 | 1,83 |

Engulfing Pattern + MACD | 130 | 3,61 | 33 | 37 | 200 | 95 | 1,48 | 1,24 |

Bullish Harami + Media Móvil | 120 | 3,33 | 49 | 32 | 130 | 85 | 1,22 | 0,72 |

Resultado: La prueba demostró una vez más que Dodji es la pauta de velas más efectiva. Los esquemas de varios patrones ofrecen una señal menos estable.

Estrategias basadas en patrones de Price Action

| Estrategia | Total, % | Mensual, % | Máx. Drawdown, % | Tasa de aciertos | Prom. ganancia, $ | Prom. pérdida $ | Ratio de Sharpe | Factor de beneficio |

|---|---|---|---|---|---|---|---|---|

Pin Bar + Media Móvil | 130 | 3,61 | 44 | 53 | 200 | 85 | 0,68 | 2,65 |

Inside Bar | 125 | 3,47 | 22 | 52 | 190 | 90 | 1,73 | 2,29 |

Inside Bar + Bandas de Bollinger | 135 | 3,75 | 39 | 47 | 210 | 90 | 1,11 | 2,07 |

Three Bar Reversal | 125 | 3,47 | 38 | 44 | 195 | 90 | 1,19 | 1,70 |

Engulfing Bar + MACD | 140 | 3,89 | 51 | 32 | 210 | 90 | 0,71 | 1,10 |

Resultado: El PinBar individual también ha demostrado ser más fuerte que sus pares; combinado con cualquier indicador de tendencia, siempre será el más efectivo. Pero la reducción máxima real en estos esquemas puede superar el 50%, lo que incrementa considerablemente el riesgo.

¿Cómo mejorar la estrategia de trading?

Analicemos nuestras opciones de estrategia "óptima" según una combinación de factores y criterios

| MA+MACD | Niveles de soporte y resistencia | Bandas de Bollinger + MACD | RSI + ADX | IchimokuKumo Breakout + ADX | Volumen + Media Móvil | Market Profile + MACD | Gartley Butterfly + MACD | Doji + Oscilador Estocástico | Pin Bar + Media Móvil | |

|---|---|---|---|---|---|---|---|---|---|---|

Retorno Total, % | 140 | 72 | 72 | 110 | 80 | 110 | 157 | 130 | 125 | 130 |

Máxima Caída, % | 42 | 37 | 44 | 39 | 22 | 38 | 12 | 26 | 44 | 44 |

Ratio de Sharpe | 0,97 | 1,64 | 0,69 | 1,01 | 1,27 | 1,19 | 1,62 | 1,80 | 1,29 | 0,68 |

Factor de beneficio | 2,76 | 2,28 | 2,85 | 2,48 | 2,89 | 2,57 | 2,66 | 2,37 | 2,56 | 2,65 |

Resumen del análisis

Mejor rentabilidad total: Market Profile + MACD (157%)

Menor drawdown máximo: Market Profile + MACD (12%)

Mayor ratio de Sharpe: Gartley Butterfly + MACD (1,80)

Mayor factor de beneficio: Ichimoku KumoBreakout + ADX (2,89)

Según los criterios:

Mejor estrategia general: Market Profile + MACD

Esta estrategia tiene el mayor retorno total (157%), el menor drawdown máximo (12%), un alto ratio de Sharpe (1,62) y un factor de beneficio competitivo (2,66).Subcampeón: Gartley Butterfly + MACD

Esta estrategia tiene un alto retorno total (130%), bajo drawdown (26%), el mayor ratio de Sharpe (1,80) y un factor de beneficio competitivo (2,37).

La estrategia "Market Profile + MACD" parece ser la más efectiva según los factores combinados de Retorno Total, Drawdown Máximo, Ratio de Sharpe y Factor de Beneficio. La "Gartley Butterfly + MACD" también obtiene buenos resultados, especialmente con el mayor ratio de Sharpe.

¿Cuál debería ser el ratio de Sharpe?

El valor puede variar según el contexto, el tipo de activo y el mercado. Sin embargo, existen pautas generales que pueden ayudarte a evaluar la efectividad de una estrategia de inversión:

Un rango de 0 a 1: Un bajo retorno en comparación con su riesgo. Incluso si una estrategia con este puntaje genera un retorno, sigue siendo inestable y demasiado arriesgada.

Ratio de Sharpe = 1: La estrategia tiene un exceso de retorno igual a su riesgo. Este es el punto de referencia: la estrategia compensa el riesgo, pero no genera grandes beneficios. Normalmente se logra en estrategias moderadamente agresivas, pero pocos sistemas rentables.

Rango de 1 a 2: La estrategia genera más rentabilidad que el nivel de riesgo. Es un indicador positivo pero débil.

Ratio de Sharpe > 2: La estrategia tiene retornos estables en relación al riesgo. Suele encontrarse en sistemas de trading y carteras de inversión bien gestionados. Para grandes fondos de cobertura, un valor de 1,8 a 2,4 se considera la norma. Los sistemas que muestran este ratio de Sharpe durante las pruebas pueden utilizarse en activos con cualquier volatilidad - serán rentables incluso si el valor real de este parámetro es un 30-40% inferior al calculado.

Ratio de Sharpe > 3: Un ratio anormalmente alto indica no tanto una gestión de riesgos eficaz como rendimientos elevados, pero, la mayoría de las veces, inestables. En Forex, esto es bastante común en las estrategias de scalping (por ejemplo, en cripto), pero estos depósitos no suelen durar mucho en el mercado.

Factores que afectan la optimalidad del ratio de Sharpe:

Condiciones de mercado: Durante los períodos de alta volatilidad, el ratio de Sharpe puede disminuir ya que la desviación estándar de los rendimientos aumenta.

Tipo de activo: Para diferentes clases de activos, el ratio de Sharpe óptimo puede variar. Por ejemplo, para acciones, un ratio de Sharpe superior a 1,0 se considera bueno, mientras que para bonos, el ratio óptimo puede ser menor.

Objetivos de inversión: Dependiendo de los objetivos del inversor (crecimiento de capital, preservación de capital, rentabilidad, etc.), el ratio de Sharpe óptimo puede variar.

¿Correlacionan el bróker y la rentabilidad?

La estabilidad y la rentabilidad dependen no solo de la estrategia en sí, sino también de tu principal socio en el mercado: el bróker. Te recordamos: un bróker serio es:

Velocidad de ejecución de órdenes: Si un bróker retrasa la ejecución de órdenes o las ejecuta a un precio desfavorable (slippage), reduce significativamente la rentabilidad de cualquier estrategia.

Transparencia y honestidad: Los brókers poco fiables manipulan cotizaciones, aplican comisiones ocultas y engañan a los traders sobre las condiciones de negociación. Esto puede provocar pérdidas inesperadas y reducir la rentabilidad general de la estrategia.

Seguridad de los fondos: Un bróker fiable garantiza la seguridad de los fondos del cliente, utiliza cuentas segregadas y no utiliza el dinero del cliente ni siquiera en caso de quiebra.

Soporte técnico de calidad y software de trading: Un soporte técnico poco profesional y una plataforma de trading problemática harán que cualquier estrategia sea poco rentable.

Regulación y licencias: Los brókers regulados deben cumplir con estrictos estándares y normativas, lo que brinda protección adicional a los traders y reduce el riesgo de fraude.

Calidad del análisis y de los datos: El acceso a datos precisos y herramientas analíticas ayuda a los traders a tomar decisiones informadas y mejora la calidad del análisis de mercado.

Te sugerimos buscar un bróker fiable aquí:

| Regulación | Protección al inversor | ECN | Comisión por retiro, % | Plataforma de trading | Bots de trading (EAs) | Scalping | Copy trading | Abrir una cuenta | |

|---|---|---|---|---|---|---|---|---|---|

| No | No | Sí | No | MT5 | Sí | Sí | Sí | Al broker Tu capital está en riesgo. |

|

| CFTC, NFA | No | No | No | MT5, WebTrader, Trading.com App | Sí | Sí | No | Al broker Tu capital está en riesgo.

|

|

| FSC (BVI), ASIC, IIROC, FCA, CFTC, NFA | £85,000 SGD 75,000 $500,000 | Sí | No | MetaTrader4 | Sí | Sí | Sí | Al broker Tu capital está en riesgo. |

|

| FINRA, SIPC | $250,000 (US) | Sí | 0-2 | Classic web platform, NextGen web platform, Thinkorswim, TD Ameritrade Mobile | Sí | Sí | No | Reseña del estudio | |

| CySEC, FCA, ASIC, FMA, FSCA, FSA Seychelles, EFSA, MAS, DFSA, SCB | €20,000 £85,000 SGD 75,000 | No | No | Plus500, Windows 10 Trader, WebTrader, Android App | No | No | No | Al broker 80% de las cuentas minoristas de CFD pierden dinero. |

¿Qué se debe hacer para que la estrategia sea más efectiva?

Aquí tienes algunos pasos y consejos clave para mejorar tu estrategia:

Análisis y optimización: estudia regularmente tus resultados y adapta tu estrategia a las condiciones reales del mercado. Debes saber exactamente dónde y por qué tu operación no generó ganancias.

Backtesting y Forward Testing: prueba tu estrategia con datos históricos para evaluar su rendimiento e identificar debilidades. Asegúrate de probar la estrategia en tiempo real en una cuenta demo antes de utilizarla con capital real.

Optimiza el control de riesgos: de acuerdo con las condiciones actuales de trading y financieras.

Diversificación: distribuye tus riesgos utilizando diferentes activos y estrategias.

Análisis fundamental profesional y obligatorioAnálisis fundamental.

Aplicación de herramientas modernas de análisis técnico.

Uso razonable de herramientas de automatización de trading.

Estabilidad psicológica y disciplina en el trading.

Los esquemas de optimización para cada técnica se eligen de forma individual, pero normalmente añadir un indicador adicional de un tipo diferente, como patrones gráficos o esquemas de PriceAction, simplifica mucho la tarea de selección de parámetros. Probemos añadir eficiencia a una estrategia que mostró resultados óptimos en una prueba piloto. El sistema cuenta con un indicador de tendencia, un indicador de volumen también, intentemos añadir un reverso Parabolic SAR para una corrección adicional del punto de entrada al mercado.

Resultado:

| Retorno total, % | Retorno mensual, % | Máxima caída, % | Tasa de aciertos | Ganancia promedio, $ | Pérdida promedio $ | Ratio de Sharpe | Factor de beneficio | |

|---|---|---|---|---|---|---|---|---|

Market Profile + MACD | 157 | 4,36 | 12 | 51 | 230 | 90 | 1,62 | 2,66 |

Market Profile + MACD + Parabolic SAR | 315 | 8,75 | 11 | 44 | 685 | 217 | 1,32 | 2,48 |

Resultado: Se puede considerar que el rendimiento ha mejorado, pero por debajo de lo esperado. Quise reducir el drawdown, pero aún resultó estar en un nivel crítico. Por otro lado, la rentabilidad ha crecido significativamente, a pesar de una ligera disminución en el ratio de Sharpe. Esta estrategia puede probarse con datos reales.

Encuentra la mejor manera: Opinión de expertos

Mejorar tu estrategia de trading es una parte integral del trading exitoso en los mercados financieros. Los mercados cambian constantemente debido a factores económicos, políticos, tecnológicos y otros. Las estrategias avanzadas de trading en Forex que fueron exitosas en un ciclo de mercado pueden perder su efectividad en otro.

Además, los algoritmos, la tecnología y las reglas del mercado están en constante evolución. Una revisión y ajuste periódicos de la estrategia ayuda a mantener la ventaja competitiva, seguir siendo relevante y minimizar los riesgos.

Mejorar la efectividad de tu estrategia de trading es un proceso multifacético que implica optimizar diversos aspectos de tu operativa.

Una estrategia de trading efectiva debe proporcionar ingresos estables con un nivel de riesgo razonable, en lugar de una ganancia máxima pero aleatoria. La estrategia debe tener una relación positiva de retorno/riesgo; esto significa que las ganancias potenciales deben superar significativamente las posibles pérdidas.

Siguiendo estos consejos, puedes mejorar significativamente el rendimiento de tu estrategia y aumentar tus posibilidades de éxito en el trading.

Conclusión

La clave para el éxito en Forex no reside en usar la estrategia más compleja, sino en optimizar y adaptar continuamente herramientas probadas como Market Profile + MACD, que ha demostrado ofrecer la combinación más sólida de rentabilidad y control de riesgo según los tests. El verdadero diferencial es la capacidad de evaluar objetivamente los resultados con indicadores como el ratio de Sharpe y el drawdown máximo, y ajustar los sistemas en función de la evolución del mercado y los propios resultados. Por ejemplo, añadir componentes como el Parabolic SAR puede potenciar la estrategia, pero sólo los registros históricos y los tests en tiempo real permiten confirmar su efectividad. En última instancia, la estrategia ganadora es aquella que combina análisis riguroso, gestión del riesgo y revisión constante, recordando siempre que adaptabilidad y disciplina superan cualquier fórmula mágica.

Preguntas frecuentes

¿Qué indicadores conviene combinar para una estrategia de Forex más robusta?

¿Cómo influye el control del drawdown en la efectividad de una estrategia Forex?

¿Por qué es importante realizar backtesting antes de operar en Forex?

¿Qué papel juega la disciplina emocional en la aplicación de estrategias efectivas en Forex?

Principales selecciones e ideas de los editores

¿Necesitan los gobiernos trabajadores del sector cripto?

El Brent se acerca a los 100 dólares: Por qué suben los precios del petróleo

Lanzamiento de Gram Wallet: ¿Podrá Telegram llevar las cripto a las masas?

IA sin límites: ¿Qué tan peligrosas son las redes neuronales?

Worldcoin en Wall Street: de los escaneos de iris al ETF

La filosofía de riqueza de Mark Cuban: por qué las acciones importan más que el salario o las criptomonedas

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Ivan es un experto financiero y analista especializado en trading de Forex, criptomonedas y acciones. Prefiere estrategias de trading conservadoras con riesgos bajos y medios, así como inversiones a medio y largo plazo.

Un traductor profesional de inglés a español, escritor, corrector de pruebas, transcriptor. Jose Antonio Gastelum ofrece sus servicios para contenido de sitios web, blogs, trabajos de investigación, documentos, libros y manuales sobre tecnología, finanzas, inversión, turismo y seguros.

Mirjan Hipolito, periodista y editora de noticias en Traders Union. Es una escritora experta en criptomonedas con una sólida trayectoria de cinco años en los mercados financieros.

El análisis fundamental es un método o herramienta que utilizan los inversores para determinar el valor intrínseco de un valor mediante el examen de factores económicos y financieros. Tiene en cuenta factores macroeconómicos como el estado de la economía y las condiciones del sector.

Las Bandas de Bollinger (BBands) son una herramienta de análisis técnico que consta de tres líneas: una media móvil intermedia y dos bandas exteriores que suelen establecerse a una desviación estándar de la media móvil. Estas bandas ayudan a los operadores a visualizar la volatilidad potencial de los precios y a identificar condiciones de sobrecompra o sobreventa en el mercado.

Un inversor es una persona que invierte dinero en un activo con la esperanza de que su valor se revalorice en el futuro. El activo puede ser cualquier cosa, incluidos bonos, obligaciones, fondos de inversión, acciones, oro, plata, fondos cotizados (ETF) y propiedades inmobiliarias.

El overtrading es un fenómeno por el que un operador ejecuta demasiadas operaciones en el mercado, sobrepasando su estrategia y operando con más frecuencia de la prevista. Es un error común que puede provocar pérdidas financieras.

La desviación es una medida estadística de cuánto varía un conjunto de datos respecto al valor medio o promedio. En el mercado de divisas, esta medida suele calcularse mediante la desviación típica, que ayuda a los operadores a evaluar el grado de variabilidad o volatilidad de los movimientos de los precios de las divisas.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto