¿Podría la plata colapsar el dólar? – Una presión de cortos amenaza a USD

Nota editorial: Aunque nos adherimos a una estricta Integridad Editorial, este post puede contener referencias a productos de nuestros socios. A continuacion explicamos como ganamos dinero. Ninguno de los datos e informacion de esta pagina web constituye asesoramiento en materia de inversion, de acuerdo con nuestro Descargo de responsabilidad.

Es poco probable que la plata por sí sola provoque el colapso del U.S. dólar, pero un aumento brusco y sostenido en los precios de la plata podría señalar un estrés monetario más profundo. En teoría, un short squeeze en la plata puede presionar a los bancos con grandes posiciones cortas, lo que podría llevar a inyecciones de liquidez por parte de la Federal Reserve. Si la creación repetida de dinero alimenta la inflación y socava la confianza en las monedas fiduciarias, la revalorización de la plata podría amplificar los riesgos sistémicos existentes en lugar de actuar como la única causa de una crisis del dólar.

Este artículo describe los conceptos básicos de cómo una ruptura en los precios de la plata podría convertirse en un catalizador que desencadene una inflación descontrolada, lo que finalmente llevaría al colapso del dólar U.S.. El artículo señala cómo el Federal Reserve Bank podría caer en un ciclo vicioso de impresión de dinero al intentar apuntalar a los principales bancos que podrían verse atrapados en un gran short squeeze de plata. La posición inigualable de la plata como metal industrial esencial la convierte en una materia prima de importancia crítica.

¿Podría la plata desencadenar una conmoción del dólar?

¿Es posible que la pequeña plata pueda hacer colapsar el U.S. dólar? ¿Ser el catalizador que desencadene la destrucción de la moneda de reserva número uno del mundo? Bueno, chicos y chicas, cosas más extrañas han sucedido. Y una cosa que he aprendido en los mercados financieros es nunca decir que algo es imposible, porque a menudo es probable que suceda solo unos minutos después de que lo digas.

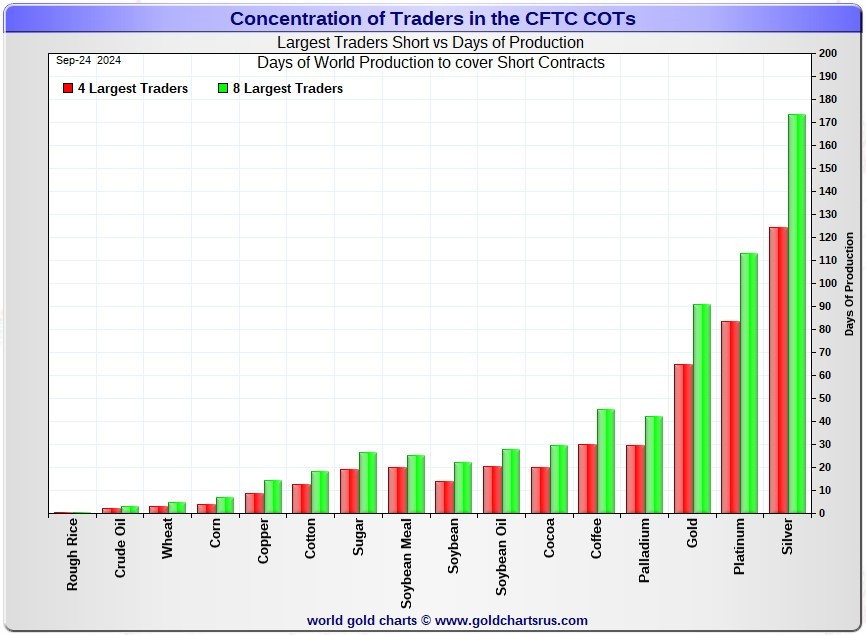

¿Crees que la plata no es tan importante? Echa un vistazo a este gráfico: muestra los días que serían necesarios —en comparación con la producción— para que los mayores operadores que están en corto en plata puedan cubrir sus posiciones. Hay que preguntarse por qué la pequeña plata (al extremo derecho del gráfico, por si no puedes leerlo) atrae tanta atención de ventas en corto por parte de los grandes operadores, en comparación con cualquier otra materia prima en la lista, incluida su metal hermana, el oro. Parece que algunos jugadores muy importantes consideran que la plata es realmente, realmente importante.

Un viernes, cerca del final del año, entre el día de Navidad y el fin de semana, lo que debería haber sido un día tranquilo en los mercados financieros... ¡BOOM! – La plata al contado se dispara de 74 dólares la onza a 78 dólares la onza, un aumento de más del 5% en solo un día. (Y todavía se negocia entre 5 y 10 dólares la onza más alto que eso en Shanghai.) Ese repunte repentino reavivó un debate de larga data en los mercados globales sobre si la plata alcanzará los 100 dólares la onza bajo una demanda industrial sostenida, un suministro más ajustado y condiciones macroeconómicas cambiantes.

Ese mismo día, el Banco de la Federal Reserve de los U.S. intervino para inyectar 17.000 millones de dólares en el repo market, el recurso de préstamos de último recurso para los principales bancos de los U.S.. (Y la Fed inyectaría otros 34.000 millones de dólares en el repo market el lunes siguiente). ¿Alguno de los grandes bancos quedó atrapado con sus posiciones cortas en plata y necesitó dinero rápido para cubrir una llamada de margen?

La plata derriba el U.S. dólar

Pero, ¿cómo podría la plata derribar al poderoso U.S. dólar? Bien, prepárate mientras intento explicar eso en esta breve entrada de blog. Los grandes vendedores en corto de plata a lo largo de los años han estado, en efecto, defendiendo el valor del U.S. dólar. Porque lo que reflejan los precios astronómicamente altos del oro y la plata es, en parte, la enorme devaluación del USD: el hecho de que ha perdido aproximadamente el 99% de su poder adquisitivo.

La inyección de 17 mil millones de dólares del Fed en el repo market es otro ejemplo, como la QE, de imprimir dinero de la nada. Y que el Fed introduzca más efectivo en la economía alimenta las llamas de la inflación. (Quizás hayas notado que, el mismo día en que se produjo este gran aumento en los precios del oro y la plata, el índice del dólar U.S. cayó drásticamente.)

Pero la Fed podría estar cayendo en un círculo vicioso. Imprimir más dinero alimenta la inflación. La inflación impulsa precios más altos para activos físicos duros como el oro y la plata. Los precios más altos de la plata significan que los principales bancos de lingotes están siendo exprimidos cada vez más por sus posiciones cortas. Así que la Fed podría tener que inyectar más efectivo en el repo market para apuntalar a los bancos... y ese dinero adicional alimentará más inflación... lo que impulsará precios aún más altos del oro y la plata... bueno, ya te haces una idea. Eventualmente, la inflación podría estallar en hiperinflación que resultaría en el colapso del dólar de los U.S..

Así es como podría desarrollarse el contagio financiero del mercado de la plata al U.S. dólar:

la enorme posición corta de un banco importante de metales preciosos en un mercado de plata descontrolado provoca que incumpla con la cámara de compensación de la bolsa;

la cámara de compensación recurre a los otros bancos principales para cubrir el déficit de capital;

todos los bancos principales son contrapartes entre sí: JP Morgan con HSBC, HSBC con Citibank, etc.

Podría producirse un efecto dominó, con el colapso de un gran banco amenazado tras otro. En el mundo de los contratos de derivados altamente apalancados, el riesgo de contraparte puede propagarse como un incendio forestal.

¿Cómo evitar ese efecto dominó? Bueno, al menos por un tiempo, se puede evitar si la Fed sigue interviniendo e imprimiendo miles de millones más en efectivo para salvar a esas instituciones financieras “demasiado grandes para quebrar”. Y eso parece ser lo que la Fed está dando a entender que hará. (Realmente no debería sorprender que el Federal Reserve Bank —una entidad creada por un grupo de magnates bancarios— tenga una lealtad más fuerte hacia los grandes bancos que hacia el dólar de los U.S..)

Pero aquí está el asunto: es poco probable que el U.S. dólar – o cualquier otra moneda importante – pueda sobrevivir otra ronda de impresión ilimitada de dinero. Puedes devaluar tu moneda por un tiempo, pero no puedes devaluarla para siempre. Eventualmente, la inflación se convierte en hiperinflación, y la hiperinflación se convierte en la sentencia de muerte para tu moneda fiduciaria.

¿Quién está comprando toda la plata?

Vale la pena prestar atención a quiénes son los compradores de plata. Los grandes compradores de plata no son pequeños inversores minoristas. Ni siquiera son grandes inversores institucionales como fondos de pensiones y fondos de cobertura. No, en realidad, son las gigantescas corporaciones internacionales como Apple, Samsung, Tesla y Intel, que absolutamente necesitan la plata para fabricar sus productos. Son fondos soberanos y bancos centrales de todos los rincones del mundo. Y es el complejo militar-industrial de cada gran potencia mundial, donde la plata es un ingrediente grande y fundamental para fabricar armas como los misiles de crucero Tomahawk (500 onzas de plata en la cabeza de cada uno de ellos).

¿Qué sucede cuando todos esos grandes compradores, que acaparan con avidez cada onza de plata que pueden conseguir, empiezan a desplazar a industrias un poco más pequeñas que también necesitan desesperadamente toneladas de plata cada mes… como la industria médica?

Bueno, esa es solo una forma más en la que podría propagarse el contagio financiero a partir de que el precio de la plata finalmente se libere de la enorme supresión ejercida por los bancos de metales preciosos que lo ha mantenido bajo durante décadas. La supresión artificial de los precios de la plata es una de las últimas líneas de defensa para la moneda fiduciaria, USD.

La respuesta que se da con mayor frecuencia a esta pregunta es que, en la bolsa de metales de Shanghai, a diferencia de las bolsas de Londres y Nueva York, no existe un esfuerzo concertado por parte de los principales bancos para suprimir el precio de la plata. Por lo tanto, la plata se negocia más cerca de su valor real en Shanghai.

Si la plata realmente está actuando como un indicador de presión monetaria, entonces el acceso a la infraestructura de negociación adecuada se vuelve fundamental. Durante las fases de fuerte reajuste de precios, los diferenciales se amplían y el riesgo de ejecución aumenta, lo que hace que la selección del bróker sea más importante que el momento de entrada.

| zForex | OANDA | TD Ameritrade | Plus500 | FOREX.com | |

|---|---|---|---|---|---|

|

Depósito mín., $ |

10 | No | 20 | 100 | 100 |

|

Activos negociables |

80 | 129 | 154 | 2800 | 5500 |

|

Máx. apalancamiento |

1:1000 | 1:200 | 1:5 | 1:300 | 1:50 |

|

Nivel máximo de regulación |

No regulado | Tier-1 | Tier-1 | Tier-1 | Tier-1 |

|

puntuación general de TU |

7.89 | 6.66 | 7.52 | 8.6 | 6.84 |

|

Abrir una cuenta |

Al broker Tu capital está en riesgo. |

Al broker Tu capital está en riesgo. |

Reseña del estudio | Al broker 80% de las cuentas minoristas de CFD pierden dinero. |

Reseña del estudio |

Noticias del par XAG/USD

La plata se mantiene dentro de un rango por encima del soporte de 75 dólares

El precio de la plata se consolida por encima de los 71 dólares, ya que la crisis del petróleo reaviva el comercio de activos refugio

El precio de la plata se recupera por encima de los 70 dólares, ya que las compras en las caídas atenúan la presión de los rendimientos

El precio de la plata retrocede hacia los 68 dólares, ya que el aumento de los rendimientos y la subida del petróleo frenan la demanda de activos refugio

El precio de la plata se consolida cerca de los 73 dólares a medida que los rendimientos retroceden y el repunte se prolonga

El precio de la plata se estabiliza cerca de los 69 dólares a medida que el repunte pierde impulso

Cuando la plata se revaloriza, el estrés monetario ya está presente

Al observar los mercados de materias primas y los ciclos de la política monetaria, la plata tiende a enviar señales mucho antes de que se hagan evidentes en los mercados de divisas. No considero que la plata sea un desencadenante por sí sola, sino más bien un indicador de presión. Cuando se acumula tensión en la estructura financiera —escasez de liquidez, desequilibrios de apalancamiento, brechas de confianza— la plata suele reaccionar antes que la mayoría de los activos porque se encuentra en la intersección de la industria, la inversión y la psicología monetaria.

Lo que más me preocupa no es el precio de la plata en sí mismo, sino el entorno en el que podría producirse una fuerte revalorización. Si los precios más altos de la plata coinciden con inyecciones agresivas de liquidez, un aumento del riesgo de contraparte y una oferta física limitada, el impacto probablemente se extendería mucho más allá de los mercados de metales. En tales escenarios, la estabilidad de la moneda pasa a ser un objetivo secundario frente a la contención sistémica.

Para los inversores, la conclusión práctica no es esperar escenarios de colapso repentino, sino reconocer el papel de la plata como cobertura estratégica más que como una operación especulativa. Las asignaciones deben ser conservadoras, mantenerse con paciencia y considerarse una protección frente al riesgo de políticas, no una apuesta por el momento oportuno. La historia demuestra que el estrés monetario rara vez se anuncia de forma clara: se acumula y luego emerge a través de los activos más difíciles de reemplazar. La plata es uno de ellos.

En mi opinión, la cuestión no es si la plata por sí sola puede socavar las monedas fiduciarias, sino si una intervención monetaria prolongada deja suficiente margen para que la confianza se recupere una vez que los activos tangibles comiencen a revalorizarse. Ahí es donde la gestión de riesgos a largo plazo importa más que las previsiones a corto plazo.

Conclusión

En definitiva, el artículo sostiene que una subida explosiva en el precio de la plata desencadenaría una reacción en cadena de desconfianza hacia el dólar y otras monedas fiduciarias, precipitando una crisis monetaria global. Al igual que ocurrió durante episodios históricos de hiperinflación, como en la Alemania de Weimar, la acción de los inversores refugiándose en metales preciosos puede desenmascarar la fragilidad del dinero sin respaldo. El poder de la plata radica en ser un activo tangible, cuya apreciación masiva podría dejar en evidencia la debilidad estructural del sistema financiero actual. Si los mercados llegan a preferir la plata por sobre el papel moneda, el dólar estadounidense podría enfrentar su prueba definitiva. En ese escenario, la confianza, una vez perdida, será extraordinariamente difícil de recuperar.

Preguntas frecuentes

¿Qué papel cumple la plata en escenarios de inflación elevada o hiperinflación?

¿Por qué una fuerte revalorización de la plata puede desencadenar riesgos sistémicos en el sector bancario?

¿De qué manera la política de impresión de dinero impacta la relación entre plata y dólar estadounidense?

¿Cómo pueden los inversores gestionar el riesgo asociado a la plata en entornos de incertidumbre monetaria?

Principales selecciones e ideas de los editores

¿Es Bitcoin adecuado para ti? Cinco rasgos que comparten muchos poseedores de criptomonedas

A la caza de éxitos: Por qué los inversores están perdiendo el interés en Netflix

Acciones tokenizadas en el punto de mira: ¿Cómo funcionan y vale la pena operar con ellas?

¿Son los políticos los mejores operadores de bolsa?

Prueba de conducción cripto: Cómo los fabricantes de automóviles exploran los activos digitales

Muerte de Lindsey Graham

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Johnathan M. es un escritor, inversor y colaborador del sitio web Traders Union con sede en Estados Unidos.

El trading consiste en comprar y vender activos financieros como acciones, divisas o materias primas con la intención de beneficiarse de las fluctuaciones de los precios del mercado. Los operadores emplean diversas estrategias, técnicas de análisis y prácticas de gestión del riesgo para tomar decisiones con conocimiento de causa y optimizar sus posibilidades de éxito en los mercados financieros.

Bitcoin es una criptomoneda digital descentralizada creada en 2009 por un individuo o grupo anónimo bajo el seudónimo de Satoshi Nakamoto. Funciona con una tecnología llamada blockchain, que es un libro de contabilidad distribuido que registra todas las transacciones a través de una red de ordenadores.

Xetra es un sistema de negociación bursátil alemán que gestiona la Bolsa de Fráncfort. Deutsche Börse es la empresa matriz de la Bolsa de Fráncfort.

La gestión del riesgo es un modelo de gestión del riesgo que consiste en controlar las pérdidas potenciales al tiempo que se maximizan los beneficios. Las principales herramientas de gestión del riesgo son el stop loss, el take profit, el cálculo del volumen de la posición teniendo en cuenta el apalancamiento y el valor del pip.

El comercio de divisas es la práctica de comprar y vender divisas en el mercado mundial de divisas con el objetivo de beneficiarse de las fluctuaciones de los tipos de cambio. Los operadores especulan sobre si una divisa subirá o bajará de valor en relación con otra y toman decisiones comerciales en consecuencia.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto