Le cycle de 4 ans de Bitcoin est-il terminé ?

Note éditoriale : Bien que nous adhérions à une stricte intégrité éditoriale, cet article peut contenir des références à des produits de nos partenaires. Voici comment nous gagnons de l'argent. Aucune des données et des informations contenues dans cette page Web ne constitue un conseil en investissement, conformément à notre clause de non-responsabilité.

Le cycle traditionnel de 4 ans de Bitcoin – rythmé par les événements de halving qui réduisent l’émission de nouvelles pièces – semble s’estomper à mesure que le capital institutionnel redéfinit le comportement du marché. Les analystes notent que les halvings ont désormais un effet moindre sur l’offre, tandis que les ETFs et les facteurs macroéconomiques exercent une influence plus importante sur les mouvements de prix. Au lieu de répéter des schémas prévisibles de boom et de krach, Bitcoin semble évoluer vers un actif plus mature, guidé par la liquidité, dont la performance reflète de plus en plus les marchés financiers mondiaux.

Tout au long de l’histoire du marché des cryptomonnaies, tout a eu tendance à évoluer selon des cycles de quatre ans autour des événements de halving de Bitcoin. Il s’agit d’un aspect préprogrammé de la politique d’émission de bitcoin, où la quantité de nouveaux bitcoin créés tous les 210 000 blocs, soit environ tous les quatre ans en fonction du temps de bloc ciblé de dix minutes, est réduite de moitié.

Il est à noter que cet aspect de la politique monétaire de bitcoin a tendance à contrôler les mouvements de l’ensemble du marché crypto, et pas seulement de bitcoin lui-même. Bien que d’autres actifs cryptographiques aient leurs propres dynamiques internes, ils ont tout de même tendance à suivre l’exemple de la première et plus grande cryptomonnaie du monde en ce qui concerne les tendances à long terme.

Par exemple, Ethereum (ETH) a affiché des performances plutôt médiocres à l’approche de la finalisation de sa transition vers le proof-of-stake en septembre 2022, malgré les effets déflationnistes que ce changement allait avoir sur l’actif ETH lui-même. Cela aurait dû être considéré comme une évolution positive pour la dynamique de l’offre de ETH, mais le marché haussier du bitcoin avait pris fin après avoir culminé autour de 69 000 $ en novembre 2021 et a entraîné le reste du marché crypto dans sa chute, tombant finalement sous les 20 000 $ un an plus tard – à peu près au moment du dépôt de bilan de la plateforme d’échange crypto FTX.

Cela étant dit, de nombreux analystes s’accordent désormais à dire que le cycle crypto de quatre ans centré sur les événements de halving de Bitcoin touche à sa fin. Cela s’explique par deux facteurs principaux : les halvings eux-mêmes ont moins d’impact sur le taux d’émission de bitcoin et l’afflux de capitaux institutionnels sur le marché est tout simplement trop important.

Les halvings sont moins influents

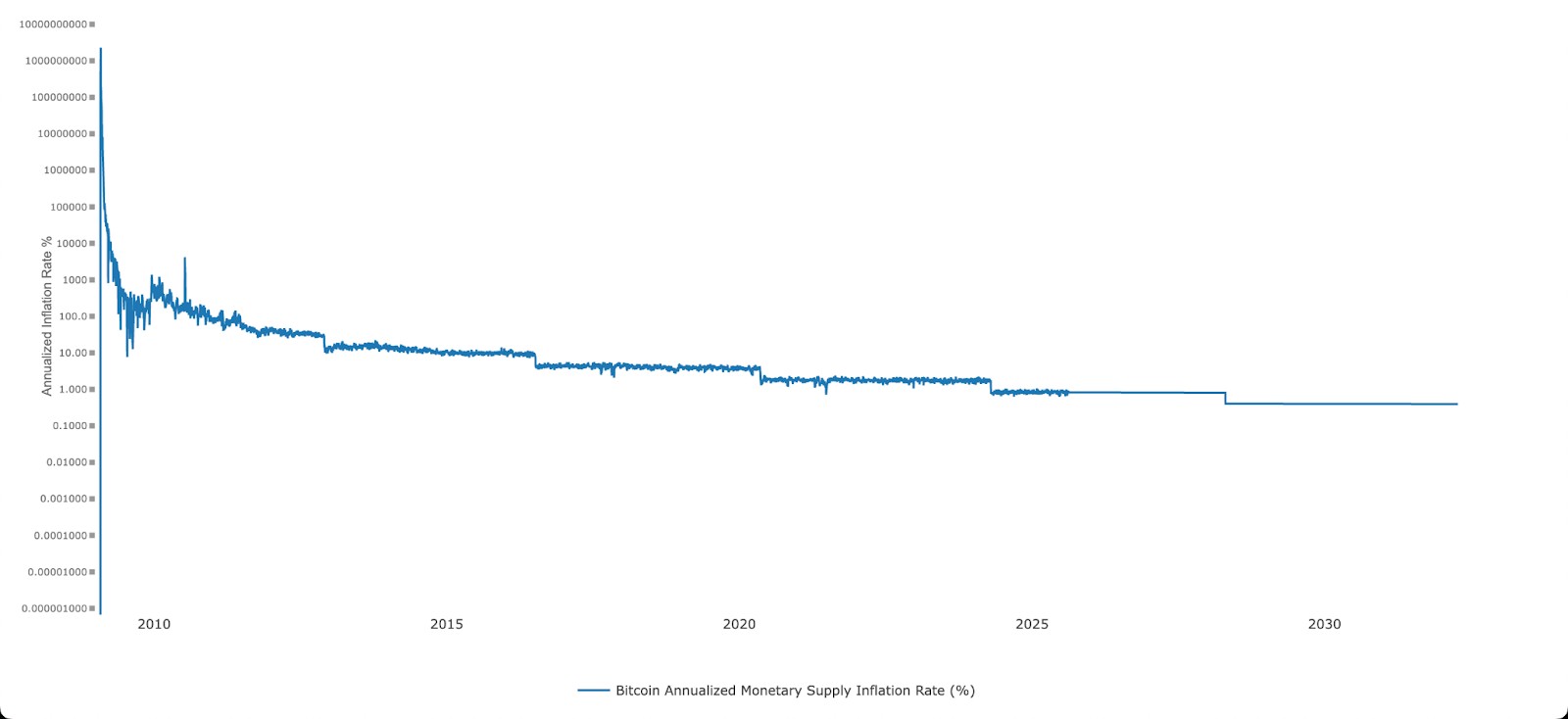

Le taux d’émission de nouveaux bitcoin diminue au fil du temps, mais ce taux a déjà fortement baissé depuis les débuts. Le taux d’émission de Bitcoin était astronomique lors du lancement initial du réseau crypto, ce qui était nécessaire pour qu’un actif passe de zéro à quelques millions d’unités en quelques années. Après s’être stabilisé autour de 10 % au début des années 2010, le taux annuel d’émission est désormais tombé sous la barre de 1 % pour la première fois après le dernier halving d’avril 2024.

Dans le passé, les réductions de moitié de Bitcoin ont provoqué des chocs d’offre sur le marché, car la quantité de nouveaux bitcoin générés par les mineurs était réduite de moitié du jour au lendemain. Cependant, la modification réelle du taux d’émission diminue également avec le temps. La première réduction de moitié a diminué la quantité de nouveaux bitcoin créés dans chaque bloc de 25, tandis que la plus récente n’a entraîné qu’une baisse de 3,125 bitcoin. De plus, cette réduction plus faible de l’émission est également mesurée par rapport à une offre existante de bitcoin encore plus importante.

Il est à noter que l’ampleur de chaque grand cycle haussier de bitcoin jusqu’à présent – avec des sommets locaux atteints en 2013, 2017, 2021 et 2025 – a été inférieure à celle du cycle précédent, car bitcoin a suivi un processus de rendements décroissants. De plus, le halving le plus récent a marqué la première fois que le prix de bitcoin atteignait un nouveau sommet historique avant l’événement de halving (plutôt que dans les mois qui le suivaient).

| Mois | Prix minimum, $ | Prix moyen, $ | Prix maximum, $ |

|---|---|---|---|

| Août 2026 | 28 | 28 | 29 |

| Septembre 2026 | 30 | 30 | 31 |

| Octobre 2026 | 29 | 30 | 30 |

| Novembre 2026 | 31 | 32 | 32 |

| Décembre 2026 | 28 | 29 | 29 |

L'argent institutionnel est entré sur le marché

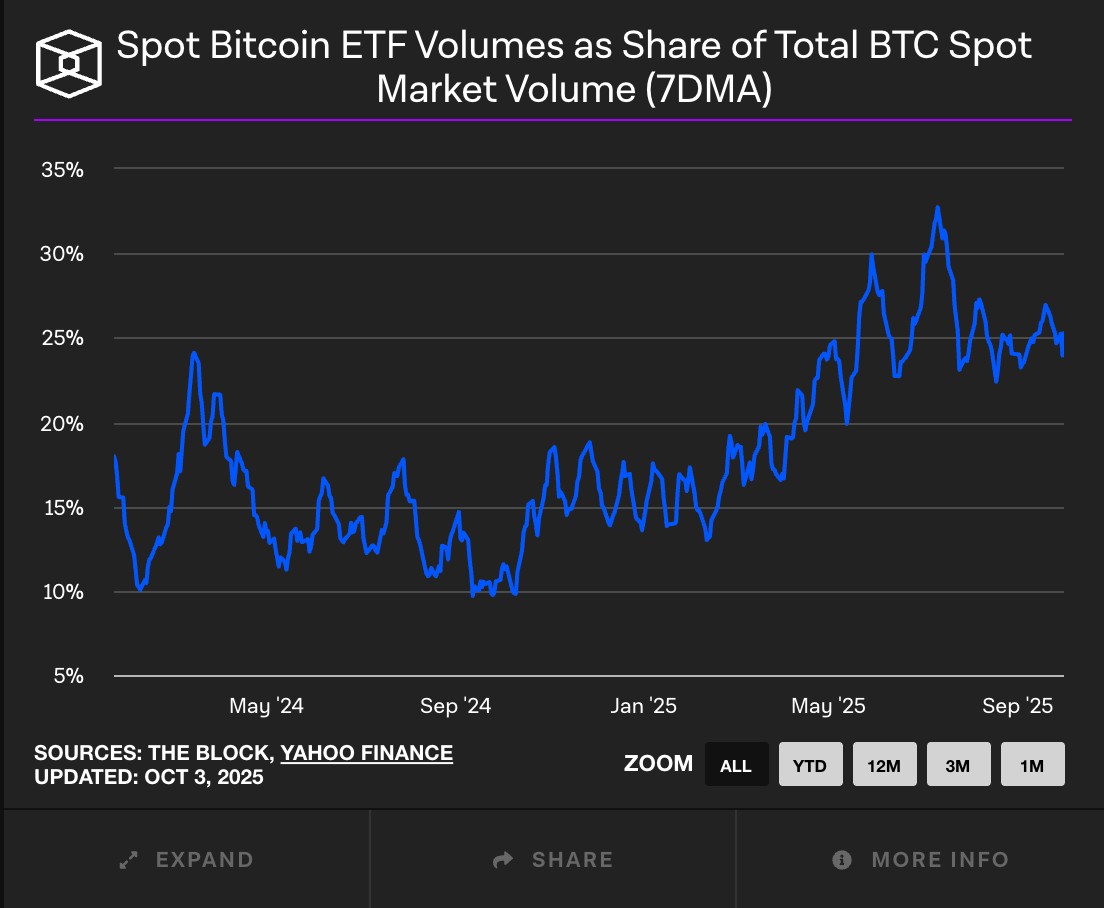

En plus de la dynamique du halving, des montants bien plus importants influencent désormais les mouvements de prix de bitcoin, notamment avec l’introduction des fonds négociés en bourse Bitcoin (ETFs) aux U.S.. Selon les données de The Block, les ETFs basés aux U.S. représentent désormais environ 25 % du volume des transactions au comptant de bitcoin. Le iShares BitcoinTrust (IBIT) de BlackRock a été le principal moteur de la demande institutionnelle, détenant plus de 90 milliards de dollars de bitcoin dans son fonds.

L’ampleur des capitaux institutionnels qui ont pénétré le marché dépasse largement les montants autrefois associés au secteur, ce qui offre des niveaux de liquidité supérieurs et rend plus difficile pour une seule entité d’influencer le prix dans un sens ou dans l’autre.

Maintenant que bitcoin est plus étroitement lié aux marchés traditionnels, il est évident que les décisions de ces acteurs institutionnels et les considérations macroéconomiques auront davantage d’influence sur le prix de bitcoin que la dynamique de l’offre propre à la cryptomonnaie. Ces dynamiques modifiées, rendues possibles par l’approbation des ETF bitcoin aux U.S., ont été expliquées dans un rapport de Coinbase avant le plus récent événement de halving.

À mesure que Bitcoin s’intègre de plus en plus aux marchés financiers mondiaux, l’accès à des plateformes de trading fiables devient un critère important tant pour les investisseurs particuliers qu’institutionnels. La liquidité, les frais de transaction, les produits dérivés disponibles et les normes de sécurité peuvent avoir un impact significatif sur l’efficacité des transactions et la gestion des risques. La comparaison ci-dessous met en avant plusieurs plateformes d’échange de cryptomonnaies où les investisseurs peuvent négocier Bitcoin et d’autres actifs numériques dans des conditions compétitives.

| Kraken | OKX | BTCC | Coinbase | Crypto.com | |

|---|---|---|---|---|---|

|

Compte Demo |

Non | Oui | Oui | Non | Non |

|

Pièces prises en charge |

278 | 329 | 399 | 249 | 250 |

|

Dépôt Min., $ |

10 | 10 | 10 | 10 | 1 |

|

Effet de levier au comptant |

1:5 | 1:10 | 1:1 | 1:3 | 1:3 |

|

Frais Spot Maker, % |

0.25 | 0.08 | 0.2 | 0.5 | 0.25 |

|

Frais Spot Taker, % |

0.4 | 0.1 | 0.3 | 0.5 | 0.5 |

|

Score global de TU |

8.48 | 8.7 | 1.94 | 8.7 | 8.48 |

|

Ouvrir un compte |

Chez broker Votre capital est à risque. |

Chez broker Votre capital est à risque. |

Chez broker Votre capital est à risque.

|

Chez broker | Chez broker Votre capital est à risque. |

Que se passe-t-il ensuite ?

Pour être clair, il n’est pas encore certain que les cycles de quatre ans soient terminés pour bitcoin, car le cycle actuel n’a pas encore atteint ses phases finales. Cela dit, les observateurs du marché devraient avoir une meilleure idée d’ici la fin de l’année quant à la poursuite du cycle de quatre ans ou l’émergence d’une « nouvelle normalité ». Au cours des trois cycles précédents, le marché haussier a changé de direction de manière assez spectaculaire au dernier trimestre de l’année civile.

Bien que certains aient émis l’hypothèse qu’un effondrement du marché des sociétés de trésorerie d’actifs numériques (DAT) pourrait provoquer un retournement brutal de la trajectoire haussière de bitcoin cette fois-ci, il n’y a jusqu’à présent que peu de signes de difficultés dans ce secteur.

Comme l'indique un nouveau rapport conjoint de Checkonchain et Unchained, il est toujours possible que bitcoin augmente bien au-delà de son niveau de prix actuel d’environ 120 000 $ ; cependant, il est moins certain que la frénésie habituelle se produise dans les derniers mois de l’année ou si une hausse lente et régulière pourrait se poursuivre au-delà de la fenêtre habituelle de quatre ans.

Actualités Bitcoin

Le Bitcoin se stabilise alors que les risques géopolitiques compensent l'amélioration de la demande institutionnelle

Crypto test drive : comment les constructeurs automobiles explorent les actifs numériques

Un mineur en solo gagne environ 200 000 $ avec un appareil de minage Bitcoin à 150 $

Pourquoi le Bitcoin est-il stable aujourd'hui ? Le support à 62 603 $ maintient les acheteurs actifs.

Le gouvernement américain transfère 300 millions de dollars d'actifs crypto saisis vers Coinbase

Strategy vend pour 467 millions de dollars d'actions mais ne touche pas à ses Bitcoins

Les investisseurs devraient cesser de se focaliser sur le calendrier et commencer à se concentrer sur les cycles de liquidité

En tant que personne qui suit l’évolution de Bitcoin depuis plus de dix ans, je pense que nous entrons dans une phase totalement nouvelle – définie moins par la rareté programmée que par les flux de capitaux mondiaux. Le cycle de quatre ans était le produit de l’adolescence de Bitcoin : une simple boucle de rétroaction entre les événements de halving, l’attention médiatique et la spéculation des particuliers. Ce rythme fonctionnait lorsque la liquidité était faible et que les récits guidaient le sentiment. Mais aujourd’hui, le pouls du marché est dicté par d’autres forces – la politique des taux d’intérêt, les flux vers les ETF et les stratégies d’allocation institutionnelle.

À mon avis, les investisseurs devraient cesser de se concentrer sur le calendrier et commencer à se focaliser sur les cycles de liquidité et l’appétit pour le risque sur les marchés mondiaux. Bitcoin est désormais devenu un actif macroéconomique, et son comportement de prix reflétera de plus en plus les mêmes schémas qui régissent les actions, les obligations et l’or. Cela ne signifie pas que le halving est sans importance – il influence toujours l’économie des mineurs et l’offre à long terme – mais son rôle comme mécanisme de synchronisation des marchés haussiers et baissiers s’estompe.

Si je devais faire une prévision, je dirais que nous entrons dans une ère où Bitcoin se négocie davantage comme de l’or numérique que comme un pari technologique spéculatif. La croissance des prix pourrait devenir plus régulière, moins explosive, mais aussi plus durable. Ceux qui s’attendent à un nouvel « envol post-halving » risquent d’être déçus, mais ceux qui s’adaptent à cette maturité structurelle trouveront probablement une plus grande stabilité – et potentiellement des opportunités à plus long terme – dans les années à venir.

Conclusion

Le cycle de 4 ans de Bitcoin, longtemps considéré comme le métronome des marchés crypto, semble vaciller face à l’influence croissante des investisseurs institutionnels. Alors que les halvings perdaient de leur capacité à provoquer des hausses spectaculaires, les lancements d’ETF Bitcoin ont attiré des flux massifs de capitaux, bouleversant l’équilibre traditionnel. Par exemple, l’entrée des fonds comme BlackRock a introduit des comportements de trading moins sensibles aux cycles miniers. La véritable question n’est plus de savoir si l’ancien cycle perdure, mais plutôt comment Bitcoin s’adaptera à ce nouvel environnement dominé par les géants de la finance. À l’ère de l’institutionnalisation, il est temps pour les investisseurs de repenser tous leurs repères sur le marché du roi des cryptos.

Foire aux questions

Quelle influence l’arrivée des ETF Bitcoin a-t-elle sur la volatilité et la stabilité des prix ?

En quoi le comportement du Bitcoin diffère-t-il désormais des autres cryptomonnaies majeures durant les cycles de marché ?

Comment la diminution du taux d’émission annuel de Bitcoin affecte-t-elle l’économie des mineurs ?

Quels sont les risques potentiels liés à l’intégration croissante de Bitcoin dans les marchés financiers mondiaux ?

Les meilleurs choix et analyses de la rédaction

Crypto test drive : comment les constructeurs automobiles explorent les actifs numériques

Mort de Lindsey Graham : l'héritage crypto du sénateur américain

Tether sous pression : l'USDT en Europe, les questions d'audit et la lutte pour la confiance

Lean Ethereum : Pourquoi Buterin veut reconstruire le réseau

SK Hynix fait ses débuts sur le Nasdaq : plus importante offre américaine par une société étrangère

SpaceX sort de son orbite : quelqu'un veut-il encore de l'action de Musk ?

Articles connexes

L'équipe qui a travaillé sur l'article

Kyle a commencé à explorer Bitcoin en 2013, lorsque l'intérêt du public pour les cryptomonnaies commençait à peine à croître. Au début, c'était plus un passe-temps.

Un investisseur est une personne qui place de l'argent dans un actif en espérant que sa valeur s'appréciera à l'avenir. L'actif peut être n'importe quoi, y compris une obligation, un fonds commun de placement, une action, de l'or, de l'argent, des fonds négociés en bourse (ETF) et des biens immobiliers.

La gestion des risques est un modèle de gestion des risques qui consiste à contrôler les pertes potentielles tout en maximisant les profits. Les principaux outils de gestion du risque sont le stop loss, le take profit, le calcul du volume de la position en tenant compte de l'effet de levier et de la valeur du pip.

Le rendement désigne les gains ou les revenus tirés d'un investissement. Il reflète les rendements générés par la possession d'actifs tels que des actions, des obligations ou d'autres instruments financiers.

Ethereum est une plateforme blockchain décentralisée et une crypto-monnaie qui a été proposée par Vitalik Buterin fin 2013 et dont le développement a commencé début 2014. Elle a été conçue comme une plateforme polyvalente permettant de créer des applications décentralisées (DApps) et des contrats intelligents.

Le bitcoin est une crypto-monnaie numérique décentralisée créée en 2009 par un individu ou un groupe anonyme utilisant le pseudonyme Satoshi Nakamoto. Il fonctionne sur la base d'une technologie appelée blockchain, qui est un registre distribué enregistrant toutes les transactions effectuées sur un réseau d'ordinateurs.

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto