Stablecoins : Dollars numériques ou avenir de la monnaie ? | TU Research

Note éditoriale : Bien que nous adhérions à une stricte intégrité éditoriale, cet article peut contenir des références à des produits de nos partenaires. Voici comment nous gagnons de l'argent. Aucune des données et des informations contenues dans cette page Web ne constitue un conseil en investissement, conformément à notre clause de non-responsabilité.

Selon une étude de TU, les stablecoins évoluent rapidement d’un simple outil de trading de cryptomonnaies vers un instrument financier plus large, utilisé pour l’épargne et les paiements. Dans une enquête menée auprès de 1 500 investisseurs en cryptomonnaies, 41 % ont déclaré utiliser principalement les stablecoins pour protéger leur épargne contre l’inflation, contre 34 % qui les utilisent surtout pour le trading. Par ailleurs, 46 % continuent de stocker la majorité de leurs stablecoins sur des plateformes centralisées malgré une prise de conscience croissante des risques liés à l’auto-conservation, et 38 % font davantage confiance aux stablecoins qu’aux banques traditionnelles pour conserver une partie de leur épargne. L’étude révèle également que 66 % des personnes interrogées utilisent déjà les stablecoins pour des paiements ou des transferts d’argent internationaux, tandis que 54 % pensent qu’ils deviendront un outil financier grand public dans les cinq prochaines années.

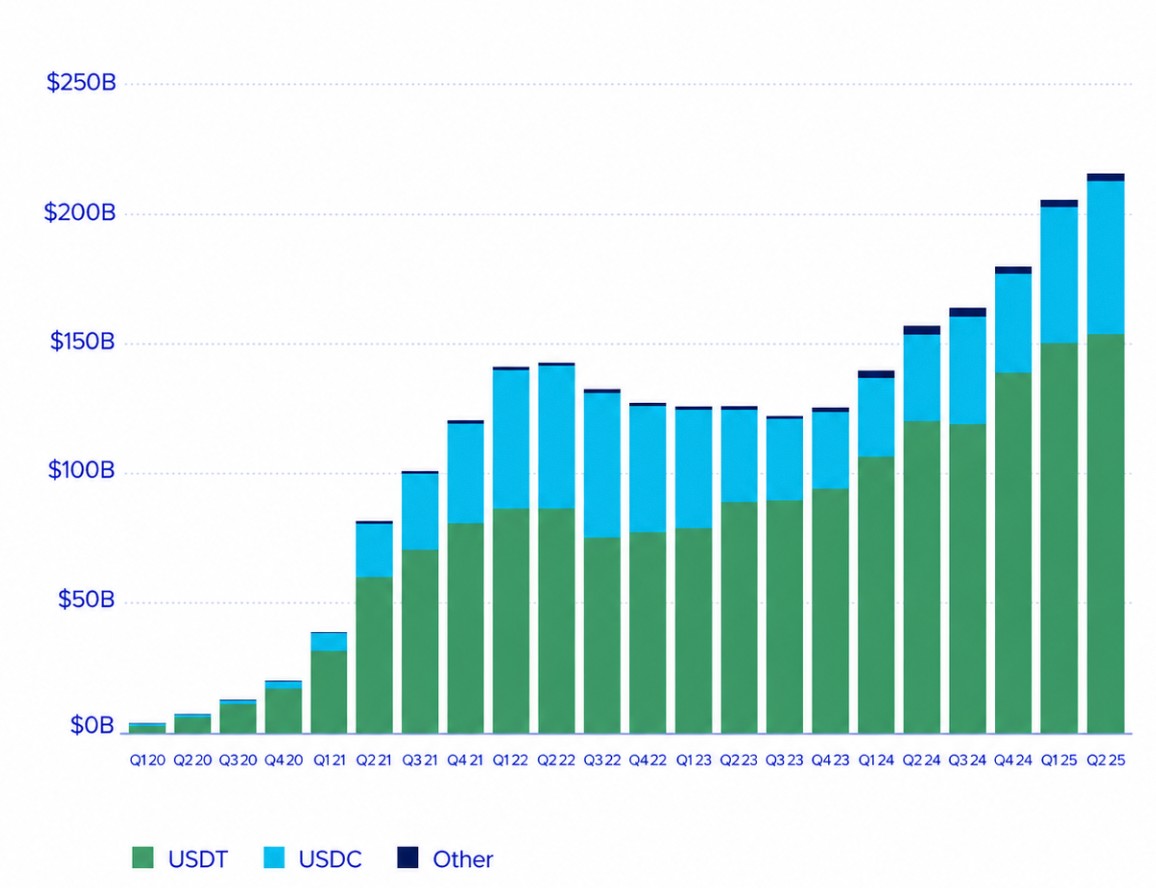

Les stablecoins ont largement dépassé leur rôle initial d’outil pour le trading de cryptomonnaies. Autrefois utilisés principalement pour transférer des fonds entre plateformes sans conversion en monnaies fiduciaires, ils s’imposent désormais comme un élément clé de la finance numérique mondiale.

Aujourd’hui, les sociétés de paiement, les banques, les fintechs et les investisseurs institutionnels considèrent de plus en plus les stablecoins comme une infrastructure financière pour les paiements transfrontaliers, le règlement, la gestion de trésorerie et les actifs tokenisés. Ce changement se reflète dans la croissance rapide du marché, la capitalisation des stablecoins atteignant des niveaux records et leur adoption s’étendant bien au-delà de l’écosystème crypto.

L’intérêt institutionnel s’est accéléré parallèlement aux avancées réglementaires. Des entreprises telles que Visa, Circle, PayPal et JPMorgan développent activement des solutions de paiement basées sur les stablecoins, tandis que les gouvernements continuent de mettre en place des cadres juridiques pour les actifs numériques en dollars.

Malgré cette dynamique, on sait relativement peu de choses sur la façon dont les investisseurs particuliers utilisent réellement les stablecoins. Sont-ils encore principalement un outil de trading, ou sont-ils devenus un véhicule privilégié pour l’épargne et les paiements ? Les utilisateurs leur font-ils plus confiance qu’aux banques traditionnelles ? Et les tendances d’adoption chez les particuliers correspondent-elles à celles des institutions ?

Pour répondre à ces questions, TU a mené une étude exclusive sur la manière dont les investisseurs utilisent les stablecoins, comment ils les stockent, quels risques ils perçoivent et s’ils s’attendent à ce que les stablecoins deviennent un outil financier grand public. Les résultats ont été comparés à des recherches publiées par Coinbase Institutional, Visa, Circle, Artemis, Castle Island Ventures, TRM Labs et d’autres organisations de premier plan.

L’étude vise à répondre à six questions clés :

Pourquoi les investisseurs particuliers utilisent-ils les stablecoins aujourd’hui ?

Où les utilisateurs préfèrent-ils stocker leurs stablecoins ?

Les investisseurs font-ils plus confiance aux stablecoins qu’aux banques traditionnelles ?

Quels risques préoccupent le plus les utilisateurs de stablecoins ?

Les investisseurs pensent-ils que les stablecoins deviendront un outil financier grand public ?

Résultats

D’après l’étude de TU, plusieurs tendances importantes se dégagent concernant le rôle évolutif des stablecoins dans la finance de détail :

La protection contre l’inflation est devenue la principale raison d’adoption des stablecoins. 41% des personnes interrogées ont déclaré utiliser principalement les stablecoins pour préserver leur pouvoir d’achat, tandis que 34% les utilisent encore surtout pour le trading de cryptomonnaies et la gestion de portefeuille. Cela suggère que les stablecoins sont de plus en plus perçus comme des dollars numériques plutôt que de simples outils de trading.

Les plateformes centralisées restent l’option de stockage privilégiée. Près de 46% des utilisateurs conservent la majorité de leurs stablecoins sur des plateformes centralisées, contre 24% utilisant des portefeuilles non-custodiaux et 18% stockant leurs actifs sur des portefeuilles matériels. La commodité continue de l’emporter sur l’auto-conservation malgré une prise de conscience accrue des risques de sécurité.

La confiance dans les stablecoins se rapproche de celle accordée aux banques traditionnelles. 38% des personnes interrogées font plus confiance aux stablecoins qu’aux banques pour conserver une partie de leur épargne, tandis qu’un autre 33% indique que leur confiance dépend de l’émetteur et de la transparence des réserves. Seuls 21% continuent de préférer les institutions bancaires traditionnelles.

Les stablecoins deviennent déjà un instrument de paiement actif. 66% des personnes interrogées déclarent utiliser les stablecoins pour des paiements ou des transferts d’argent internationaux, soit fréquemment (29%) soit occasionnellement (37%). Cela confirme les recherches institutionnelles montrant que les stablecoins dépassent le cadre du trading de cryptomonnaies pour s’imposer dans les transactions financières réelles.

L’incertitude réglementaire demeure le principal obstacle à une adoption plus large. 36% des personnes interrogées considèrent la future réglementation gouvernementale comme leur principale préoccupation, devant les risques potentiels de décorrélation (29%) et les risques de solvabilité de l'émetteur (25%). Les investisseurs semblent plus préoccupés par l'évolution de la réglementation que par les vulnérabilités technologiques.

Les investisseurs particuliers s'attendent à ce que les stablecoins deviennent courants. Plus de la moitié des répondants (54%) pensent que les stablecoins deviendront un outil financier largement accepté au cours des cinq prochaines années, tandis qu'un autre 31% considèrent que ce scénario est probable. Seuls 10% n'envisagent pas une adoption généralisée, ce qui reflète une confiance croissante dans le rôle à long terme des stablecoins au sein du système financier mondial.

Validation institutionnelle

Les stablecoins sont passés d'un outil de trading propre à la crypto à un sujet d'intérêt direct pour les sociétés de paiement, les gestionnaires d'actifs, les régulateurs et les institutions macro-financières. Les recherches institutionnelles considèrent de plus en plus les stablecoins non seulement comme une composante du marché des actifs numériques, mais aussi comme une couche potentielle de paiement, de règlement et de gestion de trésorerie.

Coinbase Institutional rapporte que l'intérêt pour les stablecoins parmi les investisseurs professionnels a fortement accéléré. Dans son Institutional Investor Digital Assets Survey 2025, Coinbase a constaté que 84 % des institutions utilisent déjà des stablecoins ou s'y intéressent, principalement pour le rendement, la commodité transactionnelle et l'efficacité des changes. Cela confirme l'idée que les stablecoins deviennent pertinents au-delà des desks de trading crypto et pourraient de plus en plus remplir des fonctions de trésorerie et de paiement.

Les recherches de Visa sur les stablecoins soutiennent également cette thèse d'infrastructure. Le Onchain Analytics Dashboard de Visa, développé avec Allium, suit l'activité des stablecoins adossés à des monnaies fiduciaires sur les principales blockchains et met en avant le fait que les transferts de stablecoins fonctionnent en continu, y compris le week-end, contrairement à de nombreux circuits de paiement traditionnels. Visa souligne que les stablecoins peuvent permettre un règlement quasi continu 24/7/365, ce qui est particulièrement pertinent pour les paiements transfrontaliers et la circulation mondiale de liquidités.

Circle, l'émetteur de l'USDC, présente les stablecoins comme une « mise à jour logicielle » de la finance mondiale. Dans son rapport State of the USDC Economy, Circle avance que les stablecoins peuvent rendre le commerce et la finance mondiaux plus rapides, plus ouverts et plus adaptés à l'ère numérique. L'entreprise indique également que la circulation de l'USDC a augmenté de plus de 78 % d'une année sur l'autre, et que depuis son lancement, Circle a transféré plus de 850 milliards de dollars entre les monnaies fiduciaires et les blockchains prises en charge.

Artemis propose une vision plus détaillée de l'utilisation réelle des paiements. Sa étude sur les paiements en stablecoins montre que les paiements en stablecoins sont passés de 6,0 milliards de dollars en février à 10,2 milliards de dollars en août, soit une augmentation de 70 %, et estime que plus de 136 milliards de dollars de paiements ont été réglés depuis 2023. Cela est important car cela distingue l'utilisation des stablecoins pour les paiements de l'activité on-chain plus large, dont une grande partie peut encore être liée au trading, à l'arbitrage, à la DeFi ou aux flux d'échange.

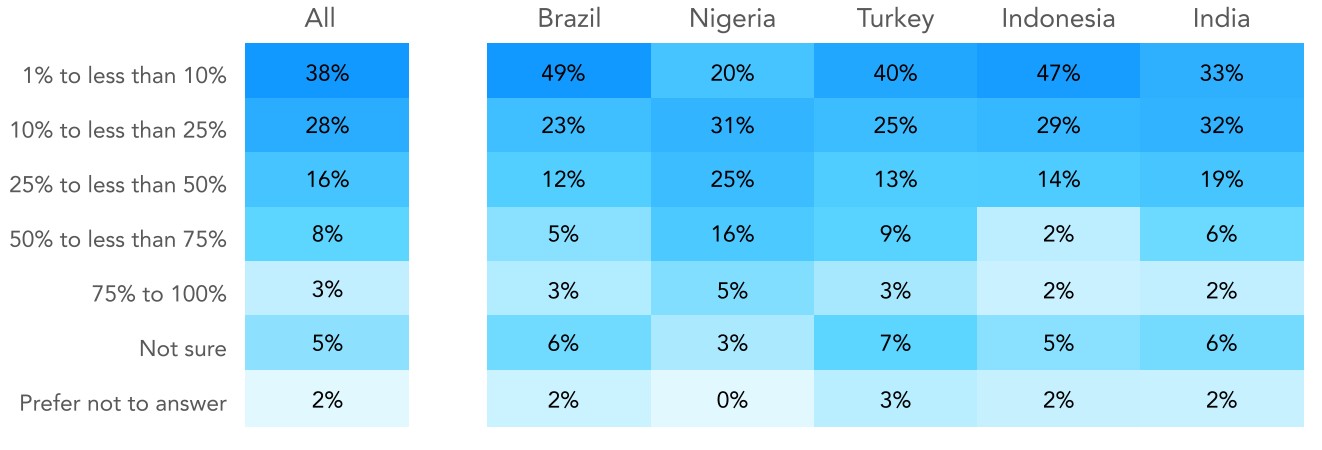

Recherche de Castle Island Ventures et Brevan Howard Digital, parrainée par Visa, met en avant l’importance des stablecoins sur les marchés émergents. Leur rapport révèle que, si l’accès à la crypto reste la motivation la plus courante pour utiliser des stablecoins, les cas d’usage hors crypto sont également significatifs : 47 % des utilisateurs interrogés ont cité l’accès aux dollars, 39 % ont mentionné la génération de rendement, et les usages transactionnels ont également été largement rapportés. Cela suggère que dans les pays confrontés à l’inflation, à un accès bancaire limité ou à des contrôles de capitaux, les stablecoins fonctionnent moins comme des actifs crypto spéculatifs et davantage comme des comptes en dollars numériques.

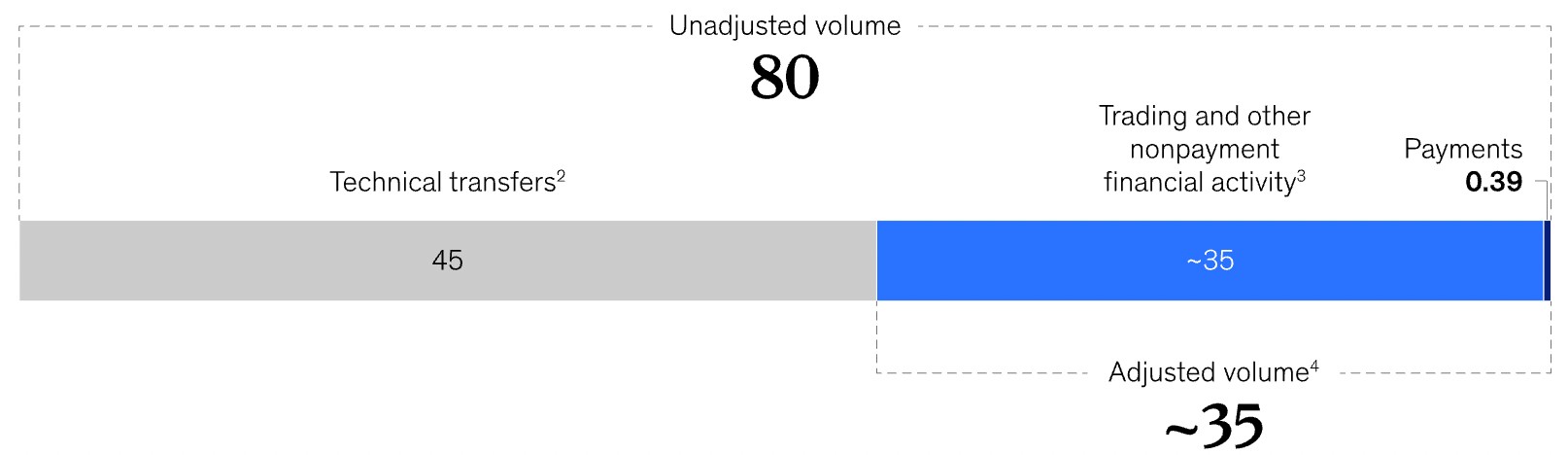

McKinsey adopte une vision plus prudente des données sur les paiements en stablecoins. Son analyse met en garde contre le fait que les volumes de transactions affichés peuvent être trompeurs, car une grande partie de l’activité on-chain en stablecoins n’est pas liée à des paiements réels. Selon McKinsey, les volumes de stablecoins sont souvent exprimés en milliers de milliards de dollars, mais une part importante de cette activité concerne le trading, la gestion de liquidité, les transferts entre plateformes et d’autres usages propres à la crypto, plutôt que des paiements de consommateurs ou d’entreprises. Cette distinction est essentielle pour interpréter de façon réaliste l’adoption des stablecoins.

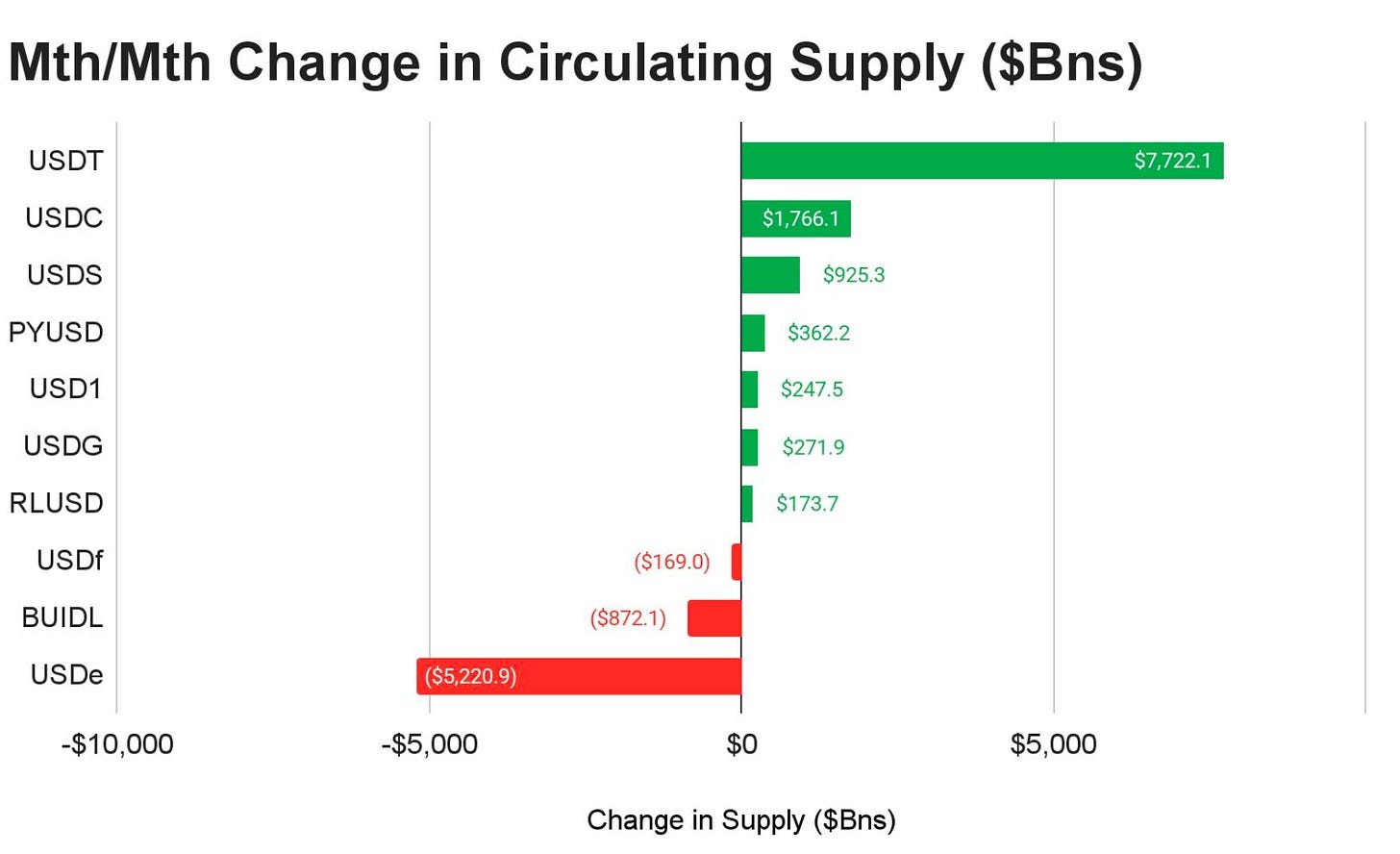

TRM Labs ajoute une dimension importante : la conformité et la finance illicite. Son rapport 2025 sur l’adoption de la crypto et l’utilisation des stablecoins indique que les stablecoins représentent désormais 30 % de tout le volume de transactions crypto on-chain, avec plus de 4 000 milliards de dollars de volume enregistré depuis le début de l’année jusqu’en août 2025, soit une hausse de 83 % par rapport à la même période en 2024. Dans le même temps, TRM souligne que l’activité illicite liée aux stablecoins demeure une préoccupation réglementaire majeure, même si les activités liées aux sanctions dans les stablecoins ont diminué de 60% entre 2024 et 2025.

Les institutions financières traditionnelles et les régulateurs restent divisés. Le FMI reconnaît que les stablecoins pourraient soutenir les paiements numériques dans les zones où l’infrastructure bancaire est limitée ou coûteuse, mais souligne également les risques liés à la réglementation, aux réserves, à la souveraineté monétaire et à la stabilité financière. Son rapport de 2025 note que l’émission de stablecoins a doublé au cours des deux années précédentes, principalement portée par le trading crypto, tandis que la demande future pourrait dépendre de la clarté juridique et de l’élargissement des cas d’usage pour les paiements.

La Banque des règlements internationaux se montre plus sceptique. Les recherches de la BRI estiment que la croissance rapide des stablecoins pourrait avoir des conséquences sur la politique monétaire et la stabilité financière, notamment parce que les grands émetteurs détiennent d’importants actifs sûrs à court terme comme les bons du Trésor américain. Cela signifie que les stablecoins ne sont plus isolés de la finance traditionnelle : la croissance ou la tension sur le marché des stablecoins peut affecter les marchés monétaires, la demande d’actifs sûrs et les conditions financières au sens large.

Pris dans leur ensemble, les éléments institutionnels suggèrent que les stablecoins entrent dans une nouvelle phase. Ils restent étroitement liés au trading crypto, mais leur rôle s’étend désormais aux paiements, à l’épargne, aux transferts transfrontaliers, à la gestion de trésorerie et à l’accès financier dans les marchés émergents. La question de recherche clé n’est plus de savoir si les stablecoins répondent à un besoin de marché, mais si les utilisateurs particuliers, les institutions et les régulateurs convergent vers la même vision des stablecoins comme couche d’infrastructure financière grand public.

Recherche théorique

D’un point de vue économique, les stablecoins combinent les caractéristiques de la monnaie traditionnelle, de l’infrastructure de paiement et des actifs financiers numériques. Contrairement aux cryptomonnaies très volatiles comme Bitcoin ou Ethereum, les stablecoins adossés à des monnaies fiduciaires sont conçus pour maintenir une valeur stable, ce qui les rend adaptés aux transactions, à l’épargne et au règlement, plutôt qu’à la seule spéculation.

L’un des concepts les plus pertinents associés à l’adoption des stablecoins est la substitution monétaire, également appelée dollarisation numérique. Dans les pays confrontés à une forte inflation, à des contrôles de capitaux ou à des taux de change volatils, les ménages et les entreprises cherchent souvent des alternatives pour préserver la valeur de leur patrimoine. Historiquement, ce rôle a été assuré par des devises étrangères, en particulier le dollar américain. Les stablecoins offrent une version numérique de la dollarisation, permettant aux utilisateurs d’accéder à des actifs libellés en dollars sans ouvrir de comptes bancaires à l’étranger ni dépendre des institutions financières locales.

Un concept important est le comportement de réserve de valeur. La théorie financière traditionnelle définit une réserve de valeur comme un actif capable de préserver le pouvoir d’achat dans le temps. Bien que les stablecoins ne génèrent pas de rendement d’investissement en eux-mêmes, ils peuvent protéger les détenteurs contre la dépréciation rapide des monnaies locales. Cette caractéristique explique pourquoi l’adoption des stablecoins s’est accélérée dans les pays confrontés à une inflation persistante, à des restrictions de change ou à une instabilité bancaire.

Un autre cadre pertinent est la théorie de l’infrastructure de paiement. Les paiements internationaux traditionnels impliquent souvent plusieurs banques correspondantes, des délais de règlement et des coûts de transaction relativement élevés. Les stablecoins fonctionnant sur des blockchains publiques permettent un règlement quasi instantané sans dépendre de l’infrastructure bancaire traditionnelle. Visa a souligné que le règlement basé sur la blockchain fonctionne en continu, permettant de traiter les transactions 24 heures sur 24, 7 jours sur 7, contrairement aux systèmes bancaires conventionnels.

Enfin, les stablecoins illustrent la transition plus large vers la finance tokenisée. De plus en plus, les institutions financières les considèrent non seulement comme des actifs crypto, mais comme de la monnaie numérique programmable capable de prendre en charge des titres tokenisés, la finance décentralisée et des réseaux de paiement mondiaux. À mesure que la tokenisation se développe sur les marchés de capitaux, les stablecoins pourraient devenir l’actif de règlement principal reliant la finance traditionnelle à l’infrastructure basée sur la blockchain.

Données d’enquête

Pour mieux comprendre comment les investisseurs particuliers utilisent réellement les stablecoins, TU a mené une étude quantitative propriétaire examinant le comportement des utilisateurs, les schémas d’adoption, la confiance, les préférences de stockage, l’activité de paiement et la perception du risque.

Contrairement aux rapports institutionnels, qui se concentrent principalement sur le développement de l’infrastructure et les tendances du marché, cette recherche explore comment les investisseurs individuels utilisent les stablecoins dans la pratique et si leur comportement s’aligne sur la direction de l’adoption institutionnelle.

Méthodologie

L’étude a été réalisée à l’aide d’une enquête en ligne structurée basée sur la méthodologie CAWI (Computer-Assisted Web Interviewing).

Composition de l’échantillon : 1 500 investisseurs en cryptomonnaies.

Couverture : Amérique du Nord, Europe, Asie, Amérique latine, Afrique et marchés émergents.

Âge : 18 à 60 ans.

Critères de participation : répondants ayant utilisé au moins un stablecoin adossé à une monnaie fiduciaire (USDT, USDC, DAI, FDUSD, USDe ou similaire) au cours des 24 derniers mois.

Confiance statistique : 95%.

Écart d’échantillonnage estimé : ±2.5%.

Équipe de recherche

L’étude a été réalisée par l’équipe analytique de Traders Union :

Anastasiia Chabaniuk (auteure, TU Research) – conception et interprétation de la recherche.

Chinmay Soni (vérificateur des faits) – validation des données et vérification statistique.

Dan Blystone (rédacteur en chef) – supervision éditoriale et méthodologique.

Équipe de recherche TU (Andrey Mastykin, Oleg Tkachenko) – collecte et analyse des données.

Pourquoi les investisseurs utilisent-ils les stablecoins ?

Les stablecoins ont été initialement introduits comme un outil pour le trading de cryptomonnaies, permettant aux utilisateurs de transférer des fonds entre plateformes sans convertir leurs actifs en monnaies fiduciaires. Cependant, leur rôle s'est considérablement élargi ces dernières années. Aujourd'hui, les stablecoins sont de plus en plus utilisés pour l'épargne, les paiements transfrontaliers, la finance décentralisée et les transactions financières du quotidien.

Pour mieux comprendre ce qui motive l'adoption aujourd'hui, les répondants ont été interrogés sur la principale raison pour laquelle ils utilisent les stablecoins.

| Raison | Part des utilisateurs |

|---|---|

| Protéger l'épargne contre l'inflation | 41% |

| Trading crypto et gestion de portefeuille | 34% |

| Transferts d'argent internationaux | 27% |

| DeFi et génération de rendement | 19% |

| Paiements en ligne | 15% |

| Paiement des salaires ou règlements d'entreprise | 7% |

À retenir : Préserver le pouvoir d'achat est devenu le principal cas d'utilisation des stablecoins, dépassant le trading de cryptomonnaies. Cela suggère que de nombreux utilisateurs considèrent de plus en plus les stablecoins comme des dollars numériques plutôt que comme de simples instruments de trading.

Où les utilisateurs conservent-ils leurs stablecoins ?

Choisir où stocker ses stablecoins est l'une des décisions de sécurité les plus importantes pour les investisseurs en cryptomonnaies. Si l'auto-conservation offre un meilleur contrôle sur les actifs numériques, les plateformes centralisées continuent d'apporter commodité, liquidité et accès facile aux services de trading.

Pour mieux comprendre les préférences actuelles en matière de stockage, les répondants ont été interrogés sur l'endroit où ils conservent la majorité de leurs stablecoins.

Où les utilisateurs stockent-ils leurs stablecoins :

Plateformes centralisées – 46 %.

Portefeuilles mobiles non-custodial – 24 %.

Portefeuilles matériels – 18 %.

Protocoles DeFi – 8 %.

Services bancaires ou fintech avec garde – 4 %.

À retenir : Malgré une sensibilisation croissante à l'auto-conservation, les plateformes centralisées restent la solution de stockage dominante, ce qui indique que la commodité continue de l'emporter sur les considérations de sécurité pour de nombreux investisseurs particuliers.

Les investisseurs font-ils plus confiance aux stablecoins qu'aux banques traditionnelles ?

La confiance joue un rôle central dans la prise de décision financière. Dans les régions confrontées à une forte inflation, à la dépréciation monétaire ou à l'instabilité bancaire, les stablecoins peuvent de plus en plus concurrencer les institutions financières traditionnelles comme réserve de valeur privilégiée.

Pour évaluer le sentiment des investisseurs, les répondants ont été interrogés sur le fait de savoir s'ils font plus confiance aux stablecoins qu'aux banques pour conserver une partie de leur épargne.

| Réponse | Part des utilisateurs |

|---|---|

| Oui | 38% |

| Cela dépend de l’émetteur | 33% |

| Non | 21% |

| Incertain | 8% |

Analyse : Plus d’un tiers des répondants font déjà davantage confiance aux stablecoins qu’aux banques traditionnelles, tandis qu’un autre tiers estime que la confiance dépend surtout de l’émetteur et de la transparence des réserves.

Comment les stablecoins sont-ils utilisés pour les paiements ?

Bien que les stablecoins aient été initialement développés pour les marchés crypto, les sociétés de paiement les positionnent de plus en plus comme une infrastructure pour les transactions transfrontalières et le commerce numérique.

Les répondants ont été interrogés sur la fréquence à laquelle ils utilisent les stablecoins pour des paiements ou des transferts d’argent.

Activité de paiement en stablecoins :

Fréquemment – 29 %.

Occasionnellement – 37 %.

Rarement – 22 %.

Jamais – 12 %.

Analyse : Près des deux tiers des répondants ont déjà utilisé des stablecoins pour des paiements ou des transferts, ce qui soutient le discours institutionnel croissant selon lequel les stablecoins évoluent vers un réseau de paiement mondial.

Qu’est-ce qui préoccupe le plus les investisseurs ?

Malgré une adoption rapide, les stablecoins continuent de faire face à des risques réglementaires, technologiques et liés aux émetteurs. Comprendre ces préoccupations aide à expliquer ce qui pourrait freiner une adoption plus large.

Les répondants ont été invités à identifier le principal risque associé à la détention de stablecoins.

| Préoccupation | Part des utilisateurs |

|---|---|

| Réglementation gouvernementale | 36% |

| Perte d’ancrage | 29% |

| Insolvabilité de l’émetteur ou réserves insuffisantes | 25% |

| Piratage d’exchange ou risques de conservation | 18% |

| Vulnérabilités des smart contracts | 11% |

| Je n’ai pas de préoccupations majeures | 9% |

Analyse : L’incertitude réglementaire demeure la principale préoccupation des investisseurs particuliers, tandis que la confiance dans la couverture des réserves et la stabilité des prix joue également un rôle majeur dans les décisions d’adoption.

Les stablecoins deviendront-ils une monnaie grand public ?

L’adoption institutionnelle s’est accélérée rapidement, mais ce sont les investisseurs particuliers qui détermineront si les stablecoins feront partie de la vie financière quotidienne.

Les répondants ont été interrogés sur leur conviction que les stablecoins deviendront un moyen de paiement largement accepté au cours des cinq prochaines années.

Les stablecoins deviendront-ils grand public :

Oui – 54 %.

Peut-être – 31 %.

Non – 10 %.

Incertain – 5 %.

Analyse : La plupart des répondants s’attendent à ce que les stablecoins deviennent un outil financier grand public dans les prochaines années, ce qui reflète une confiance croissante dans leur rôle à long terme au-delà des marchés de cryptomonnaies.

Implications pratiques pour les investisseurs

Les résultats suggèrent que les stablecoins évoluent rapidement d’un simple outil de trading de cryptomonnaies vers un instrument financier plus large utilisé pour l’épargne, les paiements et les transferts internationaux. Cependant, leur adoption introduit également de nouveaux risques que les investisseurs doivent évaluer avec soin.

Plusieurs conclusions pratiques se dégagent de l’étude :

Les stablecoins ne doivent plus être considérés uniquement comme un instrument de transfert de fonds entre plateformes d’échange crypto. Ils sont de plus en plus utilisés comme des dollars numériques pour l’épargne, les paiements et la gestion de trésorerie.

Le choix de l’émetteur devient aussi important que celui de la banque. Les investisseurs doivent évaluer la transparence des réserves, la supervision réglementaire, les mécanismes de rachat et les rapports d’audit avant de détenir des soldes importants.

Diversifier entre plusieurs émetteurs de stablecoins peut aider à réduire le risque de contrepartie. Concentrer tous les fonds chez un seul émetteur expose les investisseurs à des risques opérationnels, réglementaires ou de liquidité.

La conservation autonome offre un meilleur contrôle sur les actifs numériques mais nécessite des pratiques de sécurité rigoureuses. Les investisseurs détenant des montants importants de stablecoins devraient envisager des portefeuilles matériels et des procédures de sauvegarde sécurisées plutôt que de s’appuyer exclusivement sur des plateformes centralisées.

Les stablecoins peuvent réduire considérablement le coût et le délai de règlement des paiements internationaux par rapport aux services bancaires traditionnels, en particulier dans les régions ayant un accès limité aux dollars américains ou une infrastructure de transfert coûteuse.

Les évolutions réglementaires devraient devenir l’un des principaux moteurs de l’adoption future. Des cadres juridiques clairs pourraient accroître la participation institutionnelle, tandis que des politiques restrictives pourraient limiter la disponibilité des émetteurs selon les juridictions.

Les stablecoins font de plus en plus partie de la planification financière personnelle. De nombreux utilisateurs les considèrent désormais comme une allocation de liquidités numériques au sein d’un portefeuille diversifié, plutôt que comme une exposition spéculative aux cryptomonnaies.

Les investisseurs doivent garder à l’esprit que la stabilité des prix n’élimine pas le risque d’investissement. Le risque de contrepartie, la gestion des réserves, l’intervention réglementaire et la sécurité de la conservation restent des éléments essentiels à considérer.

Les résultats suggèrent également que le choix de la plateforme joue un rôle de plus en plus important dans l’expérience globale liée aux stablecoins. Si le stablecoin lui-même détermine la stabilité des prix et les risques liés à l’émetteur, la plateforme influence l’accessibilité, les coûts de transaction, les réseaux disponibles, les options de conservation et les services additionnels comme le staking, le prêt et les passerelles fiat.

Pour les investisseurs particuliers, des facteurs tels que les stablecoins pris en charge, les frais de retrait, la conformité réglementaire, la preuve des réserves, l’infrastructure de portefeuille et les intégrations de paiement peuvent avoir un impact significatif sur la sécurité et la praticité. Les utilisateurs institutionnels peuvent en outre privilégier la liquidité, les capacités de règlement et les outils de gestion de trésorerie.

À mesure que les stablecoins s’étendent au-delà du trading de cryptomonnaies vers les paiements et la gestion de liquidités numériques, le choix d’une plateforme fiable devient aussi important que celui du stablecoin lui-même. La comparaison suivante met en avant les principales plateformes d’échange de cryptomonnaies qui offrent un large support des stablecoins et des services pour les investisseurs particuliers.

| Coinbase | OKX | Crypto.com | Kraken | Cryptohopper | |

|---|---|---|---|---|---|

|

Compte démo |

Non | Oui | Non | Non | Non |

|

Dépôt Min., $ |

10 | 10 | 1 | 10 | Non |

|

Pièces prises en charge |

249 | 329 | 250 | 278 | 1000 |

|

Frais Spot Taker, % |

0.5 | 0.1 | 0.5 | 0.4 | 0 |

|

Frais Spot Maker, % |

0.5 | 0.08 | 0.25 | 0.25 | 0 |

|

Alertes |

Oui | Oui | Oui | Oui | Oui |

|

Copy trading |

Non | Oui | Non | Oui | Oui |

|

Note globale TU |

8.7 | 8.7 | 8.48 | 8.48 | 5.8 |

|

Ouvrir un compte |

Chez broker | Chez broker Votre capital est à risque. |

Chez broker Votre capital est à risque. |

Chez broker Votre capital est à risque. |

Chez broker Votre capital est à risque.

|

Sources de données et références méthodologiques

Coinbase Institutional. 2025 Institutional Investor Digital Assets Survey.

EY-Parthenon & Coinbase. Institutional Investor Digital Assets Survey.

Visa & Allium. Tableau de bord analytique Onchain de Visa.

Circle. État de l’économie USDC 2025.

Castle Island Ventures, Brevan Howard Digital & Visa. Stablecoins : la dynamique des marchés émergents.

TRM Labs. Rapport sur l’adoption des cryptomonnaies et l’utilisation des stablecoins.

McKinsey & Company. Stablecoins dans les paiements : ce que les chiffres bruts des transactions ne révèlent pas.

Fonds monétaire international (FMI). Comprendre les stablecoins.

Fonds monétaire international (FMI). Décrypter la crypto : comment estimer les flux internationaux de stablecoins.

Banque des règlements internationaux (BRI). Stablecoins et détention d’actifs sûrs.

Volumes précédents de cette série

-

Comment les investisseurs particuliers tradent réellement les cryptomonnaies : Recherche 2026

-

Comment les traders particuliers négocient Gold selon l'heure de la journée : Recherche TU

-

Comment les finfluenceurs influencent les décisions d’investissement des particuliers : Recherche TU

Conclusion

Les stablecoins ne sont désormais plus de simples outils de trading crypto : ils s’imposent comme une véritable infrastructure financière, plébiscitée aussi bien pour préserver l’épargne face à l’inflation que pour faciliter les paiements transfrontaliers. L’étude TU révèle notamment que 41 % des utilisateurs privilégient les stablecoins pour se protéger contre la dépréciation monétaire et 66 % les utilisent déjà pour des transferts d’argent internationaux, illustrant leur adoption croissante au-delà des marchés spécialisés. Cependant, l’incertitude réglementaire reste le principal frein à une expansion à grande échelle, signalant que la confiance dans les stablecoins dépend aussi de leur transparence et de l’évolution des cadres juridiques. En somme, les stablecoins pourraient bien être la passerelle entre la finance traditionnelle et l’économie numérique globale : le véritable enjeu sera d’équilibrer innovation, sécurité et réglementation pour en faire une monnaie du quotidien.

Foire aux questions

Comment les stablecoins facilitent-ils les paiements et transferts internationaux par rapport aux méthodes traditionnelles ?

Quels profils d’utilisateurs adoptent principalement les stablecoins comme outil d’épargne ou de paiement ?

Quels sont les principaux risques perçus dans l’utilisation quotidienne des stablecoins ?

Les stablecoins peuvent-ils devenir la norme pour la gestion de trésorerie des particuliers ?

Les meilleurs choix et analyses de la rédaction

La traque des détenteurs de cryptos : pourquoi les criminels sont passés hors ligne

BitMEX ferme ses portes : pourquoi Trump n'a pas pu sauver l'exchange

Les gouvernements ont-ils besoin des travailleurs de la crypto ?

Le Brent frôle les 100 $ : Pourquoi les prix du pétrole augmentent

Lancement de Gram Wallet : Telegram peut-il démocratiser la crypto auprès du grand public ?

L'IA sans limites : à quel point les réseaux neuronaux sont-ils dangereux ?

Articles connexes

L'équipe qui a travaillé sur l'article

Anastasiia a 17 ans d'expérience dans la finance et le marketing de contenu. Elle croit que le soutien informationnel et l'opinion d'un expert sont grandement importants pour le succès des investisseurs et des traders débutants.

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto