Settore bancario italiano, concentrazione aumenta i vantaggi di stabilità e i rischi sui costi per i risparmiatori

Il consolidamento del settore bancario italiano continua a ridisegnare il mercato del risparmio, con pochi grandi gruppi che concentrano una quota crescente degli attivi e degli operatori previdenziali complementari in calo rispetto al passato. Per i clienti, questa evoluzione combina maggiore solidità patrimoniale e capacità di investimento con minore concorrenza, mobilità più bassa e costi potenzialmente più elevati.

In evidenza

- Italian banking sector concentration has risen, with the top five groups controlling 68% of assets at end-2025 versus over 1,000 banks in the early 1990s.

- In 2024, longstanding clients paid annual banking fees averaging €122, more than double the €59 charged to clients with accounts opened under twelve months.

- The EU's Retail Investment Strategy package approved December 2025 targets low saver mobility and high distribution costs, aiming to improve transparency and cost comparability.

Concentrazione bancaria e riduzione degli operatori

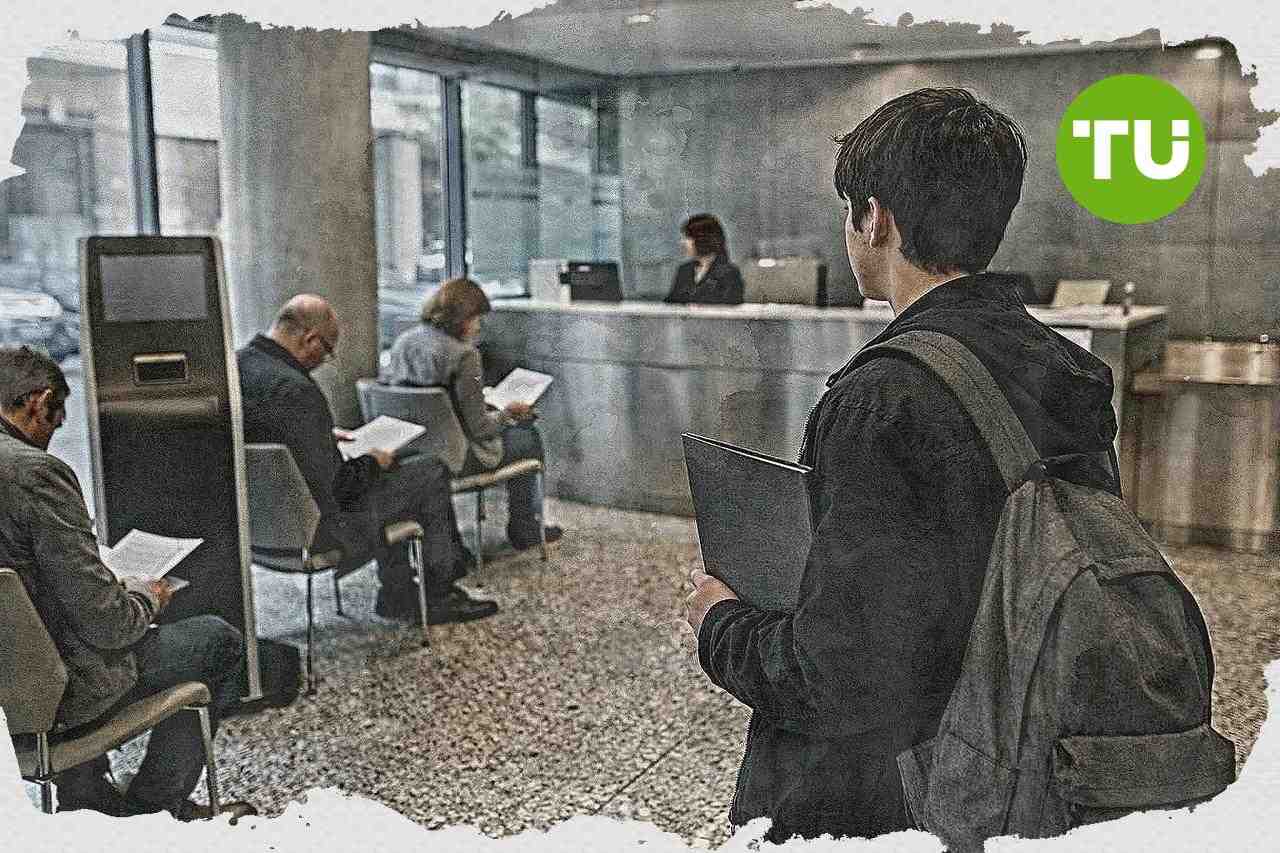

Come riportato da Borsa Italiana, l'ultima fase del risiko bancario italiano conferma un processo di integrazione in corso da decenni, con il settore che si raccoglie attorno a pochi grandi operatori nazionali. Dagli oltre mille istituti presenti all'inizio degli anni Novanta si è passati a poco più di 400, mentre alla fine del 2025 i primi cinque gruppi bancari italiani controllavano il 68% degli attivi del sistema.Una dinamica simile interessa anche la previdenza complementare. Secondo l'ultima Relazione annuale Covip, a fine 2025 in Italia operavano 273 forme pensionistiche complementari, contro le 739 del 1999, in un calo legato anche a operazioni di riorganizzazione e concentrazione nel comparto finanziario.

Per i risparmiatori, la presenza di gruppi di maggiori dimensioni offre alcuni benefici evidenti. Banche più patrimonializzate risultano generalmente più attrezzate per assorbire shock economici, investire in innovazione tecnologica e sicurezza informatica e sostenere la competizione a livello europeo.

Impatto su costi, mobilità e risparmio gestito

Accanto ai vantaggi, il rafforzamento della concentrazione tende però a ridurre la pressione competitiva tra gli operatori, limitando le occasioni per cambiare intermediario e gli incentivi per migliorare l'offerta. Il tema pesa in particolare nel risparmio gestito italiano, dove il rapporto fiduciario con il consulente favorisce spesso la permanenza presso lo stesso operatore.Secondo un'indagine di Altroconsumo, il 50% degli intervistati utilizza la stessa banca da oltre vent'anni e il 73% da più di dieci anni. Anche se sul fronte degli investimenti si osserva una maggiore mobilità, le alternative vengono spesso considerate all'interno di un mercato segnato dagli stessi meccanismi di concentrazione e fedeltà.

I dati di Banca d'Italia indicano inoltre che nel 2024 chi aveva un conto presso la stessa banca da oltre dieci anni pagava mediamente 122 euro l'anno, più del doppio dei 59 euro sostenuti da chi aveva aperto il conto da meno di dodici mesi. La questione si inserisce anche nel contesto europeo, dove la Commissione Europea ha incluso tra le criticità strutturali della Retail Investment Strategy la scarsa mobilità dei risparmiatori e gli elevati costi di distribuzione; il pacchetto normativo approvato a dicembre 2025 punta infatti a rafforzare trasparenza e comparabilità dei costi.

In un nostro precedente approfondimento sull’offerta di acquisizione di UniCredit su Commerzbank, abbiamo evidenziato come la scarsa adesione degli investitori istituzionali e il no del governo tedesco alla cessione della propria quota abbiano indebolito le prospettive dell’operazione. L’articolo sottolineava anche i principali ostacoli: fabbisogno di capitale, iter autorizzativo BCE e resistenze del management, elementi che rendono più complessa l’integrazione bancaria transfrontaliera in Europa.

Ultime notizie su Borsa Italiana

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Arabia Saudita

Arabia Saudita

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaigian

Azerbaigian

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgio

Belgio

-

Bielorussia

Bielorussia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasile

Brasile

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Cambogia

Cambogia

-

Camerun

Camerun

-

Canada

Canada

-

Cechia

Cechia

-

Cile

Cile

-

Cina

Cina

-

Cipro

Cipro

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa d'Avorio

Costa d'Avorio

-

Croazia

Croazia

-

Cuba

Cuba

-

Danimarca

Danimarca

-

Ecuador

Ecuador

-

Egitto

Egitto

-

El Salvador

El Salvador

-

Emirati Arabi Uniti

Emirati Arabi Uniti

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippine

Filippine

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Germania

Germania

-

Ghana

Ghana

-

Giamaica

Giamaica

-

Giappone

Giappone

-

Giordania

Giordania

-

Grecia

Grecia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

India

India

-

Indonesia

Indonesia

-

Iran, Repubblica islamica

Iran, Repubblica islamica

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Israele

Israele

-

Italia

Italia

-

Kazakistan

Kazakistan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonia

Lettonia

-

Libano

Libano

-

Libia

Libia

-

Lituania

Lituania

-

Lussemburgo

Lussemburgo

-

Macedonia del Nord

Macedonia del Nord

-

Madagascar

Madagascar

-

Malesia

Malesia

-

Malta

Malta

-

Marocco

Marocco

-

Mauritius

Mauritius

-

Messico

Messico

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambico

Mozambico

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norvegia

Norvegia

-

Nuova Zelanda

Nuova Zelanda

-

Oman

Oman

-

Paesi Bassi

Paesi Bassi

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nuova Guinea

Papua Nuova Guinea

-

Paraguay

Paraguay

-

Perù

Perù

-

Polonia

Polonia

-

Porto Rico

Porto Rico

-

Portogallo

Portogallo

-

Qatar

Qatar

-

R. Dem. del Congo

R. Dem. del Congo

-

Regno Unito

Regno Unito

-

Repubblica Dominicana

Repubblica Dominicana

-

Reunion

Reunion

-

Romania

Romania

-

Ruanda

Ruanda

-

Serbia

Serbia

-

Singapore

Singapore

-

Siria

Siria

-

Slovacchia

Slovacchia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spagna

Spagna

-

Sri Lanka

Sri Lanka

-

Sudafrica

Sudafrica

-

Svezia

Svezia

-

Svizzera

Svizzera

-

Tagikistan

Tagikistan

-

Taiwan, Provincia della Cina

Taiwan, Provincia della Cina

-

Tanzania

Tanzania

-

Thailandia

Thailandia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunisia

Tunisia

-

Turchia

Turchia

-

USA

-

Ucraina

Ucraina

-

Uganda

Uganda

-

Ungheria

Ungheria

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto