2026 年 4 月 17 日,标准普尔 500 指数收于创纪录的 7041 点--而在此之前几周,该指数曾因伊朗战争的担忧而暴跌约 10%。自 3 月底的低点以来,该指数已经飙升了约 11%,这是大多数投资者乐意接受的全年涨幅。然而,这轮反弹正赶上金融界最古老的季节性警告:"五月卖出,五月走人"。

本文翻译自原文。点击此处阅读由我们的通讯员撰写的原文.

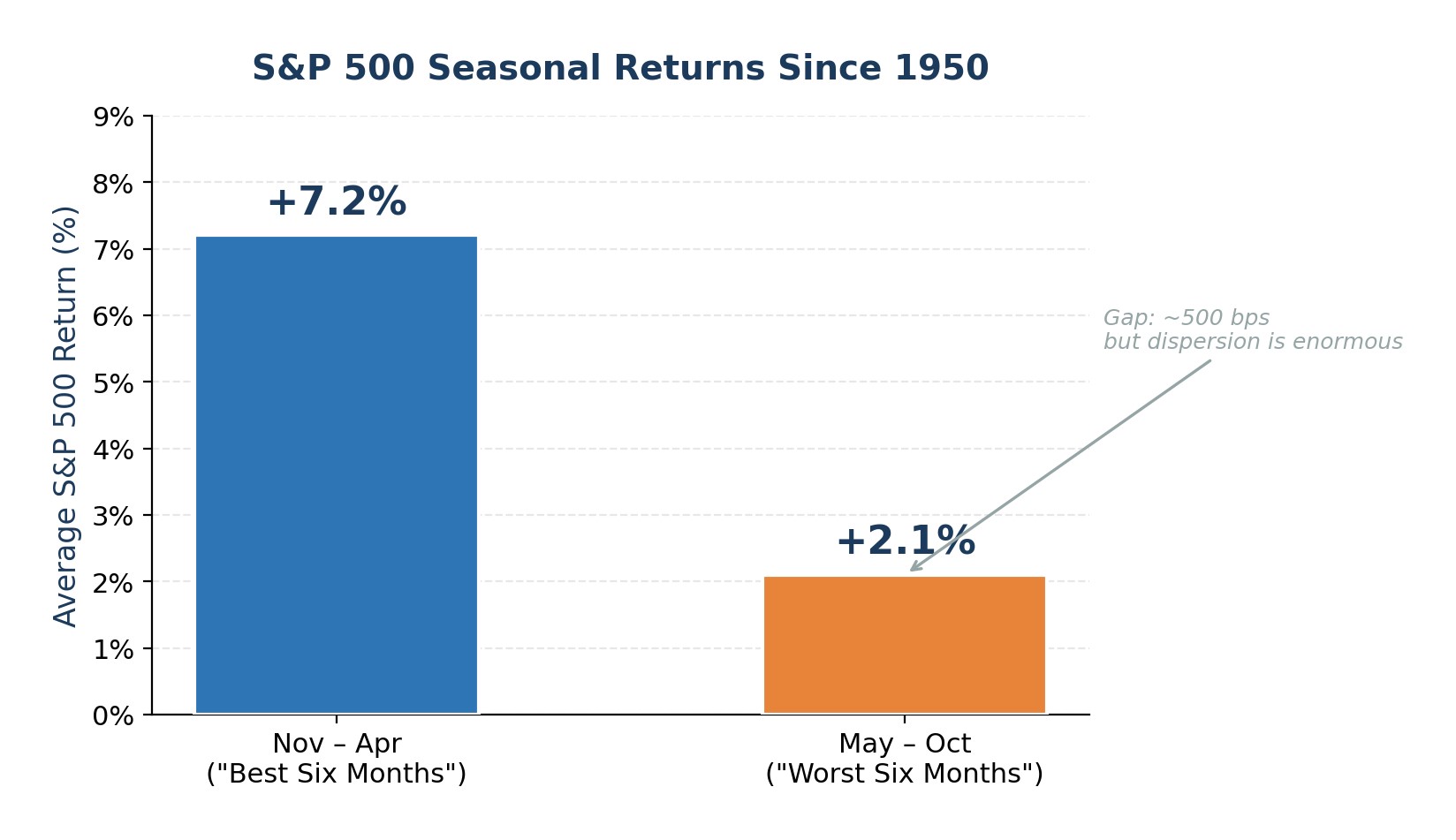

自 1950 年以来,标准普尔 500指数从 11 月到 4 月的平均涨幅为 7.2%,而从 5 月到 10 月的平均涨幅仅为 2.1%。这种模式是真实的,但也是单薄的。5 月至 10 月的回报率仍然经常为正。然而,今年有三个具体风险让这句谚语比往常更有说服力:石油冲击尚未完全消除,股票估值和保证金债务接近历史极值,以及美联储领导层在供应方通胀恐慌中进行前所未有的过渡。综上所述,我们不应该恐慌性抛售,而应该在夏季来临之际有意识地降低风险。

石油冲击和经济衰退风险:历史上最明确的警告

自第二次世界大战以来,几乎每一次重大石油价格冲击都先于或引发了美国经济衰退。1973 年的欧佩克禁运、1979 年的伊朗革命、1990 年的海湾战争和 2008 年的大宗商品超级周期都遵循了同样的剧本:原油价格飙升挤压了消费者支出,推高了投入成本,迫使美联储采取紧缩政策--这些因素最终导致经济陷入萎缩。

当前的伊朗-霍尔木兹危机也符合这一模式。根据 3 月份的 FOMC 会议记录,布伦特原油在冲突初期飙升了约 50%。虽然最近停火后价格已从高位回落,但仍高于每桶 100 美元。战前霍尔木兹海峡每天的石油运输量约为 2,000 万桶,战事的中断引发了 4 亿桶紧急库存的协调释放、亚洲各地政府规定的燃料配给以及企业的燃料附加费。

股市面临的风险显而易见:油价持续高于 100 美元会直接导致整体通胀,进而削弱美联储降息的能力。高盛的熊市情景是,石油价格维持在 110 美元以上,迫使美联储暂停或扭转宽松政策,预计标准普尔 500 指数将跌至 5400 点,比当前水平低约 23%。即使完全的熊市情景没有出现,能源成本上升带来的通胀冲动也缩小了政策失误的余地,并提高了 2026 年第三季度至第四季度出现负增长意外的几率。

图 1.1973 年以来的主要石油冲击和随后的美国经济衰退

估值捉襟见肘和创纪录的保证金债务几乎没有犯错的余地

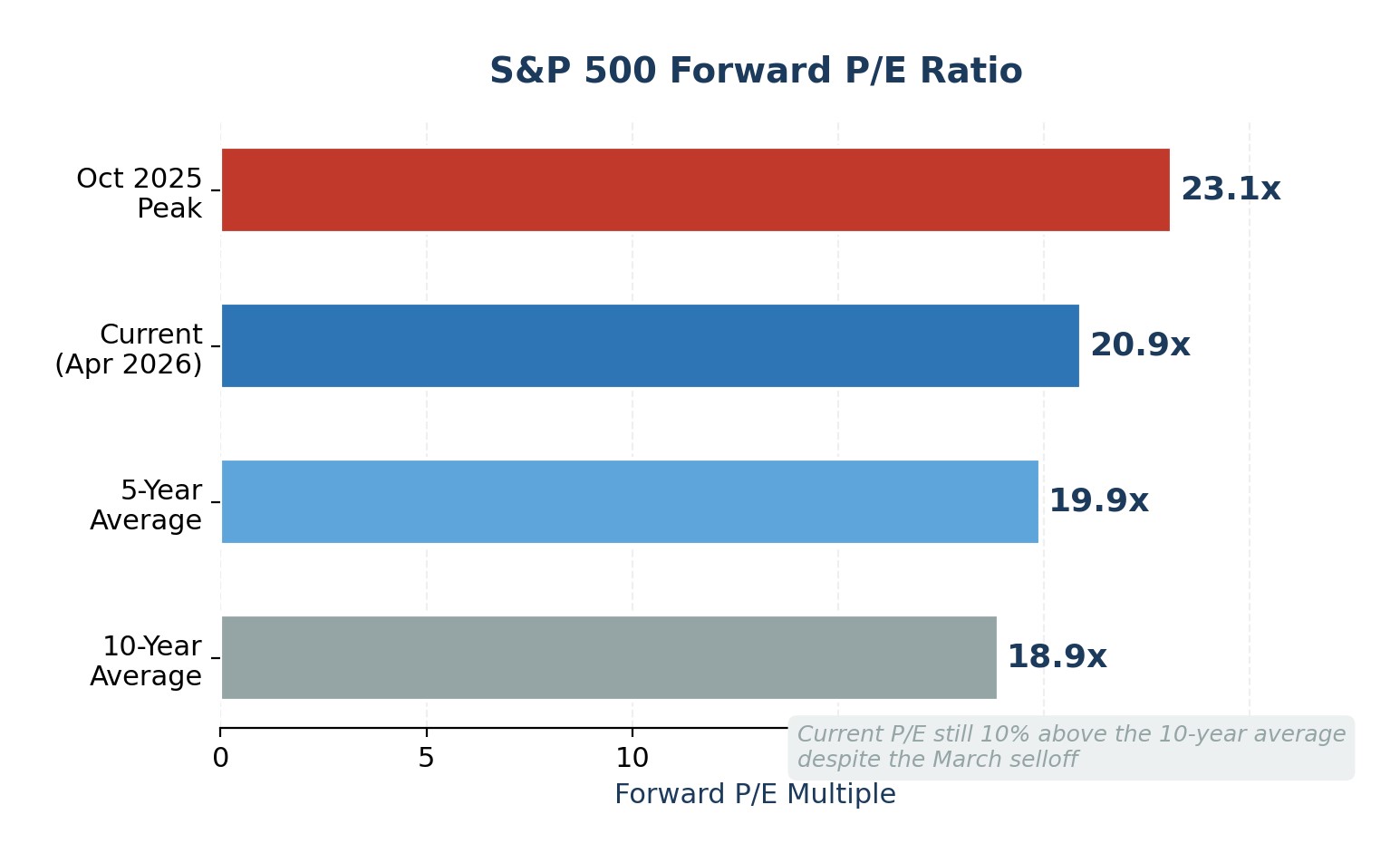

4 月份的反弹使标普 500 指数重回历史高位,但并未重置估值问题。目前的远期市盈率为 20.9 倍,高于 5 年平均水平和 10 年平均水平(分别为 19.9 倍和 18.9 倍)。而 27.8 倍的追踪市盈率则更为紧张,远高于 23.2 倍的 10 年平均水平。这些倍数意味着,投资者对强劲的盈利增长持续不断进行了定价,而这一假设没有为失望留下任何缓冲余地。

指数集中度已达到极致,使问题变得更加棘手。高盛(Goldman Sachs)指出,前十大股票目前占标准普尔 500 指数市值的 39%,占指数收益的 31%。当少数超大市值股票同时拉动价格和利润时,英伟达(NVIDIA)或微软(Microsoft)等公司的一次盈利失误就会波及整个指数。

与此同时,保证金债务仍接近历史最高水平。美国金融业监管局(FINRA)截至 2026 年 3 月的数据显示,投资者已经用自己的投资组合借贷了超过 1.2 万亿美元来购买股票。高额保证金债务本身并不是一个时机信号,但它会放大缩减:被迫清算会加速修正期间的抛售,将有序回调转变为连环下跌。高估值、极度集中和杠杆定位的结合,就是教科书上对 "上涨脆弱、下跌不对称 "市场的定义。

图 2.标准普尔 500 指数远期市盈率:当前水平与历史平均水平对比

季节性疲软遇上美联储主席换届

五月卖出 "模式具有真实但适度的统计基础。自 1950 年以来,标普 500 指数在 11 月至 4 月期间的回报率比 5 月至 10 月期间高出约 500 个基点。几十年来,这种差距是有意义的,但其分散性是巨大的:在大约 65% 的年份里,5-10 月的回报率是正的,而近年来,有几个夏季月份的回报率是该指数最好的月份之一。

2026 年的不同之处在于叠加了中期选举年和美联储领导层更迭。从历史上看,中期选举年的平均峰值到谷底修正幅度约为 17.5%。最近由伊朗引发的 10%的大跌可能并不完全符合这一规律。更重要的是,杰罗姆-鲍威尔的美联储主席任期将于 2026 年 5 月中旬届满,凯文-沃什(Kevin Warsh)已获得提名,但在参议院停滞不前。鲍威尔已表示,他将继续留任,直到继任者得到确认,但过渡时期的不确定性是真实存在的。市场对新任美联储主席的 "考验 "有迹可循,例如,鲍威尔本人在发表鹰派言论后,标普500指数在2018年底下跌了近20%,而格林斯潘在执掌美联储后不久就面临了1987年的股灾。

人们普遍预计,沃什领导的美联储在通胀问题上会更加鹰派,但对劳动力市场疲软的宽松程度会降低。反应函数的这一转变恰逢其时:石油冲击要求货币政策具有灵活性,而经济可能正在表面之下悄然走软。期货市场目前认为,美联储在 2026 年 12 月前将利率维持在 3.5%-3.75% 的可能性为 77%,摩根大通的基本情况则认为今年不会降息。

图 3.标准普尔 500 指数平均季节性回报:11 月-4 月 vs. 5 月-10 月(自 1950 年以来)

华尔街的立场:2026 年标普 500 指数年终目标

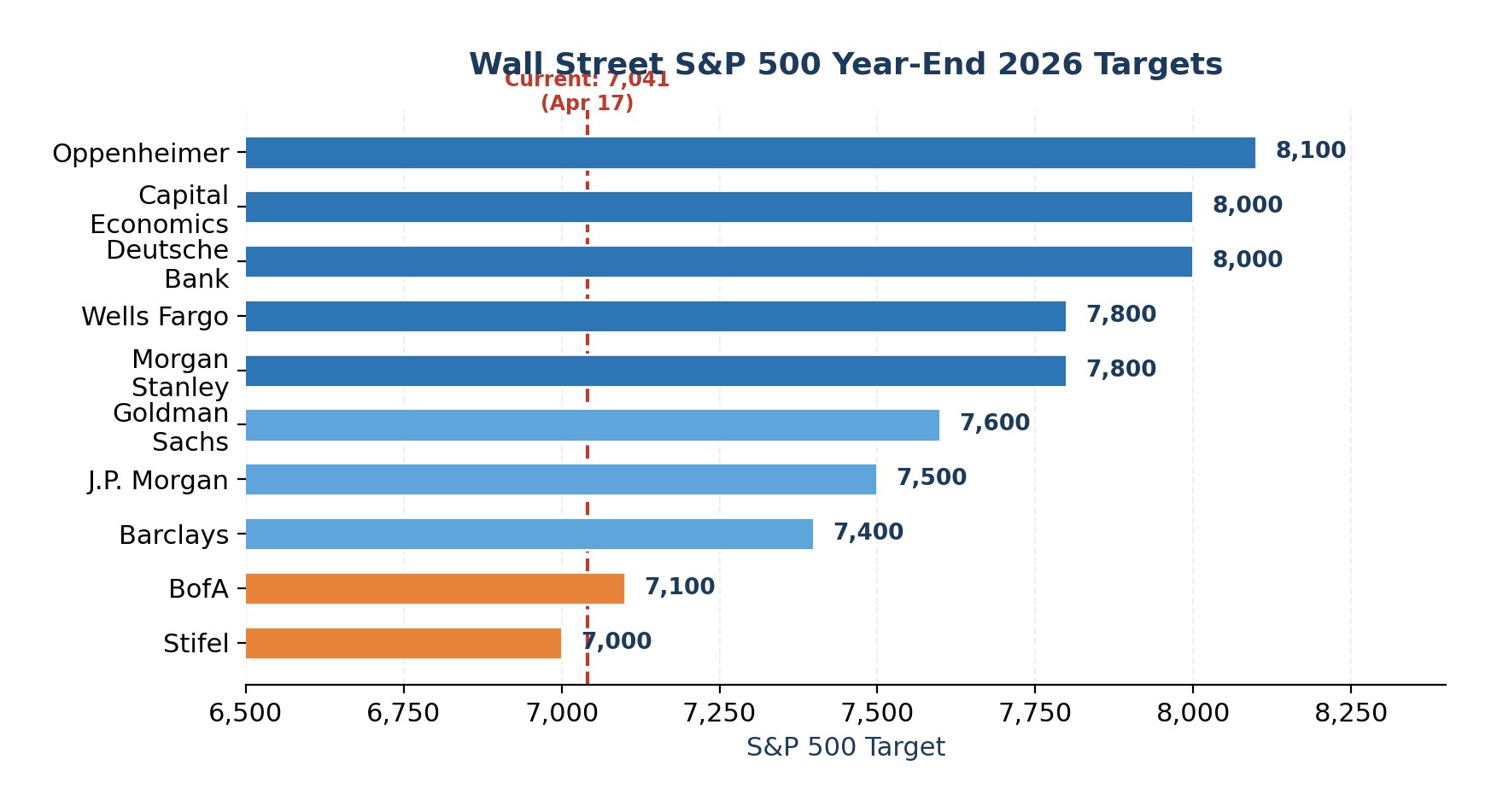

尽管存在这些风险,卖方的年末目标仍集中在 7,000-8,100 点之间,意味着较当前水平有 0-15% 的上行空间。共识中值约为 7,635 点,这表明华尔街预计会有一个有序的解决方案。但值得注意的是,没有一家大公司认为今年会出现负增长。

图 4.华尔街标准普尔 500 指数 2026 年年底各公司目标值

专家观点

我不是在呼吁暴跌,但 5 月至 10 月期间的风险回报似乎倾向于下行。随着季节性模式变得不那么有利,三种风险交织在一起:尚未解决的石油冲击使美联储失去了降息的选择;估值和杠杆率接近周期高点;5 月份美联储主席的交接可能存在争议。这不是清仓的理由,但却是重新平衡的明确信号。

具体来说,我会减少超大市值科技股的超重投资,将部分配置转向等权重的标普 500 指数策略,这些策略可以捕捉到不断扩大的盈利复苏,同时又不会有集中风险。我还将重建至少占投资组合价值 10-15% 的现金缓冲,以便在 9-10 月份出现下跌时伺机采取行动。

在期货方面,我倾向于适度做多黄金期货,只在回调时选择性地持有原油期货,因为如果地缘政治压力和通胀对冲持续升温,两者都会受益。

对于熟悉期权的投资者来说,在 VIX 压缩时购买 SPY 的保护性看跌期权或领口结构,可以合理的溢价提供非对称的下行保护。在货币方面,我会倾向于美元和瑞士法郎,而不是高贝塔和对增长敏感的货币。我们的目标不是把握时机见顶,而是在波动性回归时拥有自己真正想拥有的投资组合。

最新 finance 新闻

-

中国

中国

-

中国台湾

中国台湾

-

丹麦

丹麦

-

乌克兰

乌克兰

-

乌兹别克斯坦

乌兹别克斯坦

-

乌干达

乌干达

-

乌拉圭

乌拉圭

-

也门

也门

-

亚美尼亚

亚美尼亚

-

以色列

以色列

-

伊拉克

伊拉克

-

伊朗伊斯兰共和国

伊朗伊斯兰共和国

-

保加利亚

保加利亚

-

克罗地亚

克罗地亚

-

刚果

刚果

-

刚果(金)

刚果(金)

-

利比亚

利比亚

-

加拿大

加拿大

-

加纳

加纳

-

匈牙利

匈牙利

-

北马其顿

北马其顿

-

南非

南非

-

博茨瓦纳

博茨瓦纳

-

卡塔尔

卡塔尔

-

卢旺达

卢旺达

-

卢森堡

卢森堡

-

印度

印度

-

印度尼西亚

印度尼西亚

-

厄瓜多尔

厄瓜多尔

-

叙利亚

叙利亚

-

古巴

古巴

-

吉尔吉斯斯坦

吉尔吉斯斯坦

-

哈萨克斯坦

哈萨克斯坦

-

哥伦比亚

哥伦比亚

-

哥斯达黎加

哥斯达黎加

-

喀麦隆

喀麦隆

-

土耳其

土耳其

-

坦桑尼亚

坦桑尼亚

-

埃及

埃及

-

埃塞俄比亚

埃塞俄比亚

-

塔吉克斯坦

塔吉克斯坦

-

塞尔维亚

塞尔维亚

-

塞浦路斯

塞浦路斯

-

墨西哥

墨西哥

-

多米尼加共和国

多米尼加共和国

-

奥地利

奥地利

-

委内瑞拉

委内瑞拉

-

孟加拉国

孟加拉国

-

安哥拉

安哥拉

-

尼日利亚

尼日利亚

-

尼泊尔

尼泊尔

-

巴勒斯坦

巴勒斯坦

-

巴哈马

巴哈马

-

巴基斯坦

巴基斯坦

-

巴布亚新几内亚

巴布亚新几内亚

-

巴拉圭

巴拉圭

-

巴拿马

巴拿马

-

巴林

巴林

-

巴西

巴西

-

希腊

希腊

-

德国

德国

-

意大利

意大利

-

拉脱维亚

拉脱维亚

-

挪威

挪威

-

捷克

捷克

-

摩尔多瓦

摩尔多瓦

-

摩洛哥

摩洛哥

-

文莱达鲁萨兰国

文莱达鲁萨兰国

-

斯威士兰

斯威士兰

-

斯洛伐克

斯洛伐克

-

斯洛文尼亚

斯洛文尼亚

-

斯里兰卡

斯里兰卡

-

新加坡

新加坡

-

新西兰

新西兰

-

日本

日本

-

智利

智利

-

柬埔寨

柬埔寨

-

格鲁吉亚

格鲁吉亚

-

比利时

比利时

-

毛里求斯

毛里求斯

-

沙特阿拉伯

沙特阿拉伯

-

法国

法国

-

波兰

波兰

-

波多黎各

波多黎各

-

泰国

泰国

-

津巴布韦

津巴布韦

-

海地

海地

-

澳大利亚

澳大利亚

-

爱尔兰

爱尔兰

-

爱沙尼亚

爱沙尼亚

-

牙买加

牙买加

-

特立尼达和多巴哥

特立尼达和多巴哥

-

玻利维亚

玻利维亚

-

瑞典

瑞典

-

瑞士

瑞士

-

留尼汪

留尼汪

-

白俄罗斯

白俄罗斯

-

科威特

科威特

-

科特迪瓦

科特迪瓦

-

秘鲁

秘鲁

-

突尼斯

突尼斯

-

立陶宛

立陶宛

-

索马里

索马里

-

约旦

约旦

-

纳米比亚

纳米比亚

-

缅甸

缅甸

-

罗马尼亚

罗马尼亚

-

美国

-

老挝

老挝

-

联合王国

联合王国

-

肯尼亚

肯尼亚

-

芬兰

芬兰

-

荷兰

荷兰

-

莫桑比克

莫桑比克

-

莱索托

莱索托

-

菲律宾

菲律宾

-

萨尔瓦多

萨尔瓦多

-

葡萄牙

葡萄牙

-

蒙古

蒙古

-

西班牙

西班牙

-

赞比亚

赞比亚

-

越南

越南

-

阿塞拜疆

阿塞拜疆

-

阿富汗

阿富汗

-

阿尔及利亚

阿尔及利亚

-

阿尔巴尼亚

阿尔巴尼亚

-

阿曼

阿曼

-

阿根廷

阿根廷

-

阿联酋

阿联酋

-

韩国

韩国

-

香港

香港

-

马来西亚

马来西亚

-

马耳他

马耳他

-

马达加斯加

马达加斯加

-

黎巴嫩

黎巴嫩

-

黑山

黑山

- Forex

- Crypto