Por qué este es el momento para acumular acciones bancarias indonesias

Nota editorial: Aunque nos adherimos a una estricta Integridad Editorial, este post puede contener referencias a productos de nuestros socios. A continuacion explicamos como ganamos dinero. Ninguno de los datos e informacion de esta pagina web constituye asesoramiento en materia de inversion, de acuerdo con nuestro Descargo de responsabilidad.

Los inversores extranjeros han retirado 3.750 millones de USD de las acciones indonesias en lo que va de la primera mitad de 2025, la mayor venta neta de la región, lo que ha hecho que el Jakarta Composite Index caiga un 2% en términos de USD y ha llevado las valoraciones bancarias a mínimos de varios años.

Para los operadores globales que buscan rendimientos duraderos y oportunidades de recuperación en EM, esa capitulación está creando un punto de entrada poco común. Los principales prestamistas de Indonesia ahora combinan rendimientos por dividendos que alcanzan el 8%, superando el rendimiento del bono gubernamental indonesio a 10 años del 6,5%, con una tasa de morosidad sistémica por debajo del 2%, y acaban de recibir un impulso adicional gracias al reciente recorte de tasas de 25 puntos básicos de Bank Indonesia a 5,25%. Los ciclos de flexibilización anteriores en 2016-17, 2019 y 2020 precedieron a repuntes de dos dígitos en las acciones bancarias, tendencias que este artículo revisará en detalle. Mostraremos por qué las valoraciones deprimidas, el apoyo de las políticas y la mejora en el sentimiento comercial hacen que sea el momento de comprar acciones bancarias indonesias y cómo puede posicionarse para la próxima subida.

Advertencia de riesgo: Todas las inversiones conllevan riesgos, incluyendo la posible pérdida de capital. Las fluctuaciones económicas y los cambios en el mercado afectan los retornos, y entre el 40% y el 50% de los inversores obtienen un rendimiento por debajo de los índices de referencia (benchmarks). La diversificación puede ayudar, pero no elimina los riesgos. Invierte de manera inteligente y consulta a asesores financieros profesionales.

Los inversores extranjeros huyen, creando brechas de valor

Los inversores internacionales han estado retirando dinero de las acciones indonesias, lo que llevó los precios de las acciones bancarias a niveles atractivos. A finales de 2024 y principios de 2025, los extranjeros fueron vendedores netos durante seis meses consecutivos, una salida inusualmente prolongada que no se veía desde 2017. Vendieron aproximadamente 3.850 millones de dólares en acciones indonesias entre octubre de 2024 y marzo de 2025. Estas enormes salidas fueron impulsadas por la aversión global al riesgo: preocupaciones sobre los cambios en la política fiscal de Indonesia, el mantenimiento de tasas de interés elevadas y la incertidumbre política.

El sentimiento se tornó extremadamente pesimista, pero esta ola de ventas parece exagerada en relación con los fundamentos. Una vez que pasó el pánico, regresaron los flujos extranjeros: durante las cinco semanas desde mediados de abril hasta finales de mayo de 2025, los inversores extranjeros registraron una compra neta de 320 millones de USD, y el JCI repuntó desde su mínimo de aproximadamente 6,400 hasta un máximo de alrededor de 7,200. El rebote resalta cuán rápido pueden revertirse los flujos cuando las valoraciones y las condiciones macroeconómicas se vuelven más atractivas. Mientras tanto, los extranjeros reportaron ventas netas de 950 millones de USD y 3,750 millones de USD entre junio y mediados de julio de 2025, y YTD, lo que refleja un gran impacto cuando la tendencia se revierta. Descubra cómo el programa de Comidas Gratuitas Nutritivas de Indonesia ayuda a eliminar el exceso de oferta avícola, impulsa una mayor demanda de productos de alimentación y pollo, y mejora los márgenes de beneficio para CPIN, JPFA y MAIN.

Valoraciones en mínimos de varios años para los bancos principales y de nivel medio

Gracias a la venta masiva, las valoraciones de los bancos indonesios ahora son bajas en comparación con su propia historia. Los ratios precio/valor contable (P/B) y precio/beneficio (P/E) se han comprimido a niveles no vistos en años. Por ejemplo, Bank Negara Indonesia (BBNI), uno de los cuatro grandes prestamistas estatales, cotiza alrededor de 0,9× P/B, lo que supone 1,5 desviaciones estándar (S.D.) por debajo de su media de 10 años. Esto ocurre incluso cuando la rentabilidad de BBNI está mejorando (el retorno sobre el capital es consistentemente superior al nivel previo a la pandemia), lo que sugiere una desconexión en la que el precio ha caído más que los fundamentales.

Incluso el líder del mercado Bank Central Asia (BBCA), durante mucho tiempo valorado con una prima, ha visto comprimirse su múltiplo P/E. La acción de BBCA tuvo un rendimiento inferior al de sus pares entre 2021 y 2023, y ahora cotiza a 4,27× P/B, ligeramente por debajo de su media de 10 años de 4,4×, con un P/E de los últimos doce meses (TTM) de aproximadamente 18,7×, lo que equivale a unas 1,5 desviaciones estándar por debajo de su media histórica de 10 años. En otras palabras, BBCA ya no tiene un precio excesivamente alto; tras la corrección, “ya no está completamente valorada” y ofrece potencial de subida a pesar de los vientos en contra a corto plazo por las tasas de interés.

De manera crucial, los prestamistas de nivel medio y los especializados están aún más descontados. Por ejemplo, Bank Tabungan Negara (BBTN) – un banco de tamaño medio enfocado en hipotecas – actualmente cotiza a solo 0,5× P/B. Un P/B tan por debajo de 1 indica que los inversores están valorando un pesimismo considerable sobre el crecimiento futuro o la calidad de los activos, pero el nicho de BBTN (préstamos para vivienda respaldados por el gobierno) y el posible beneficio de tasas más bajas sugieren que este pesimismo podría estar exagerado.

Los ROE de toda la industria están en tendencia ascendente tras la pandemia, pero muchas acciones bancarias se valoran como si tuvieran un crecimiento muy bajo. El argumento de valoración es claro: los precios han caído mientras las ganancias se han mantenido sólidas, dejando muchas acciones bancarias en múltiplos poco exigentes. Esto ofrece un potencial de revalorización significativo si el sentimiento y la liquidez se normalizan.

Rendimientos de dividendos atractivos frente a la historia y los bonos gubernamentales

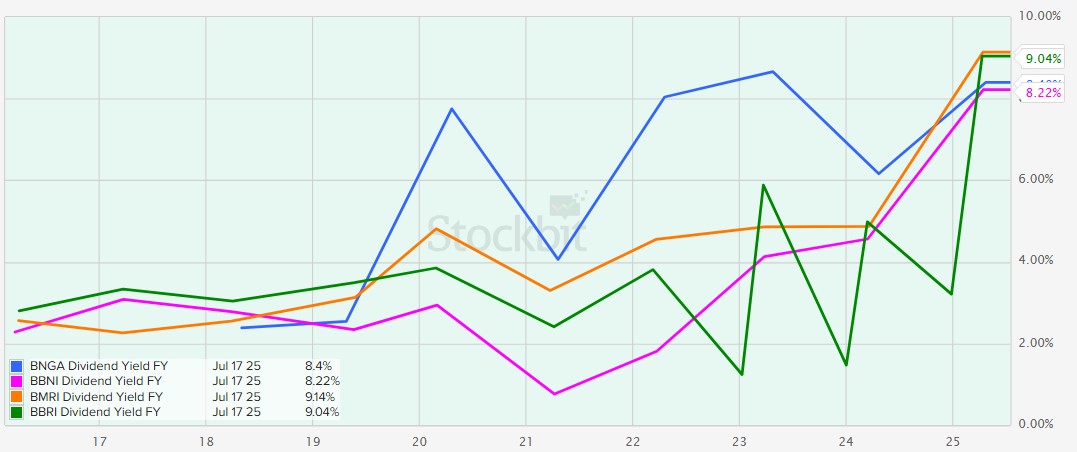

Un beneficio inmediato de los precios más bajos es el aumento de los rendimientos por dividendo. Los bancos indonesios tienen un historial prolongado de pagos sólidos y, con los precios de las acciones deprimidos, esos rendimientos han alcanzado niveles atractivos, en algunos casos superando los rendimientos de los bonos gubernamentales o las normas históricas. Por ejemplo, Bank CIMB Niaga (BNGA), mencionado anteriormente, ha mantenido una tasa de reparto de dividendos superior al 50%, lo que resulta en un rendimiento por dividendo de un solo dígito alto para los inversores al precio actual de la acción. Un rendimiento en el rango de ~7–9% (en términos de IDR) es sumamente atractivo, rivalizando efectivamente con el rendimiento del bono gubernamental indonesio a 10 años, que actualmente ronda el 6,5%, y aún así ofrece potencial de revalorización en renta variable. De hecho, el generoso reparto de BNGA y sus sólidos beneficios han llevado a los analistas a calificar su dividendo como “altamente atractivo”, esperando que esto ayude a catalizar una revalorización de la acción.

Los grandes bancos también están aumentando los retornos para los accionistas. BBNI, por ejemplo, está incrementando su ratio de reparto de dividendos al 50% (frente al histórico 20–30%). Con niveles de capital sólidos (CAR ~19%), BBNI tiene margen para casi duplicar su reparto, lo que elevará significativamente su rentabilidad en el futuro. Incluso Bank Rakyat Indonesia (BBRI) – el mayor prestamista de microfinanzas del país – ha estado pagando dividendos más altos; en 2023 distribuyó el 85% de las ganancias como dividendos, un reparto inusualmente alto que llevó su rentabilidad a niveles de un solo dígito medio. Para ponerlo en contexto, la rentabilidad de BBRI históricamente había estado en el rango del 2–3%, pero tras la reciente caída de precios y el aumento del reparto, los inversores pueden obtener alrededor del 5% o más de rentabilidad con las acciones de BBRI.

Del mismo modo, Bank Mandiri (BMRI) suele ofrecer un rendimiento de aproximadamente el 6% a los precios recientes debido a una combinación de debilidad en el precio y una tasa de reparto de alrededor del 60%. Estos rendimientos son altos en comparación con el pasado: hace solo unos años, la mayoría de los bancos indonesios ofrecían rendimientos de solo un dígito bajo porque las valoraciones eran más elevadas.

Varias acciones bancarias que pueden igualar o superar el rendimiento del bono gubernamental de Indonesia a 10 años son BNGA y BBNI (~8%), BMRI y BBRI (~9%). Esto hace que las acciones bancarias sean atractivas no solo para los inversores en renta variable, sino también para los inversores enfocados en ingresos, quienes podrían verlas como sustitutos de bonos con potencial de crecimiento. Como resultado, una vez que regrese la confianza, los fondos en busca de rendimiento podrían rotar hacia estas acciones, apoyando sus precios.

En resumen, los bancos indonesios ofrecen una combinación poco común de altos ingresos por dividendos y bajas valoraciones. Los rendimientos por dividendo se encuentran en máximos de varios años, lo que proporciona un colchón y un incentivo para que los inversores mantengan las acciones mientras esperan la recuperación de los precios. Este apoyo por rendimiento limita el riesgo a la baja y es un fuerte catalizador para un renovado interés, especialmente a medida que las tasas locales bajan (lo que reduce los rendimientos de los bonos y hace que los rendimientos de las acciones sean aún más atractivos en comparación).

Recortes de tasas: El ciclo de flexibilización favorece a las acciones bancarias

Tras un período de endurecimiento monetario, Bank Indonesia (BI) ha comenzado a recortar las tasas de interés, una tendencia que históricamente impulsa el desempeño del sector bancario. El banco central aumentó su tasa de referencia de manera agresiva en 2022–2023 (desde un mínimo pandémico de 3,5% hasta 6,25% en agosto de 2024) para combatir la inflación. Pero a finales de 2024, la inflación se había moderado y la tendencia cambió: BI inició un nuevo ciclo de flexibilización en septiembre de 2024 con un recorte sorpresa de 25 puntos básicos, bajando la tasa al 6,00%, su primer recorte en más de tres años. Esto marcó un cambio de política de una postura “pro-estabilidad” a una más orientada al apoyo del crecimiento.

Se produjeron más recortes: BI ha reducido la tasa de referencia cuatro veces (hasta julio de 2025) hasta el 5,25%. El banco central señaló que hay margen para más flexibilización, citando una baja inflación y una perspectiva estable para el IDR. Las tasas de interés más bajas suelen ser positivas para los bancos y el mercado en general. Reducen los costos de financiamiento, estimulan la demanda de préstamos y mejoran la capacidad de los prestatarios para pagar sus deudas (menores costos de crédito).

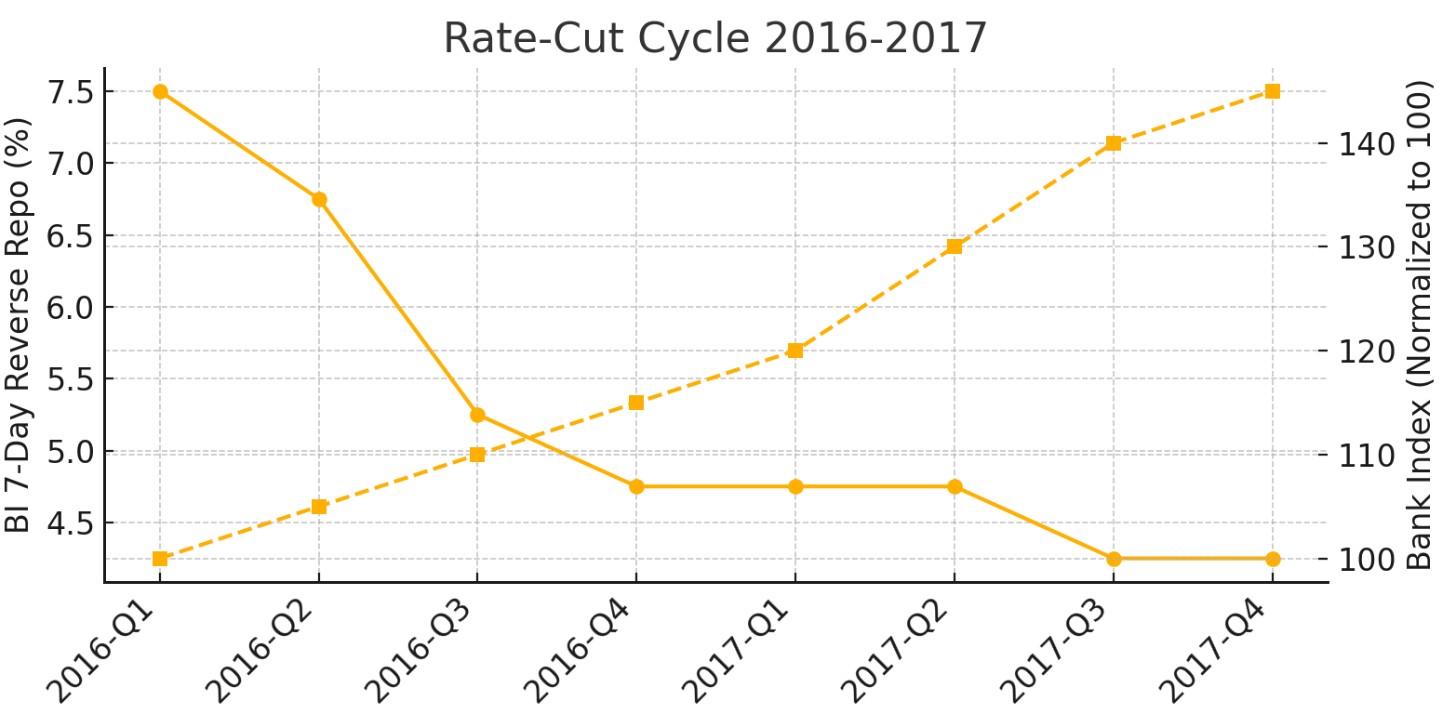

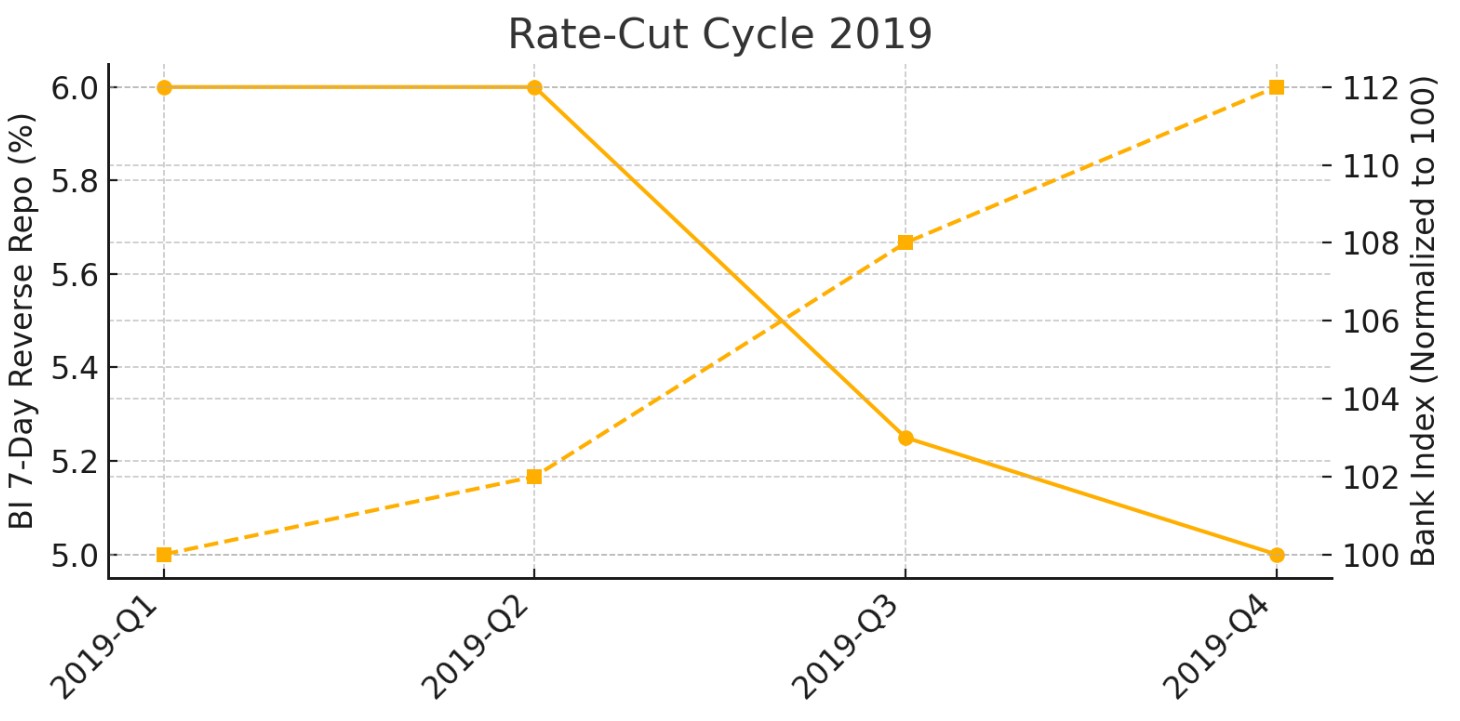

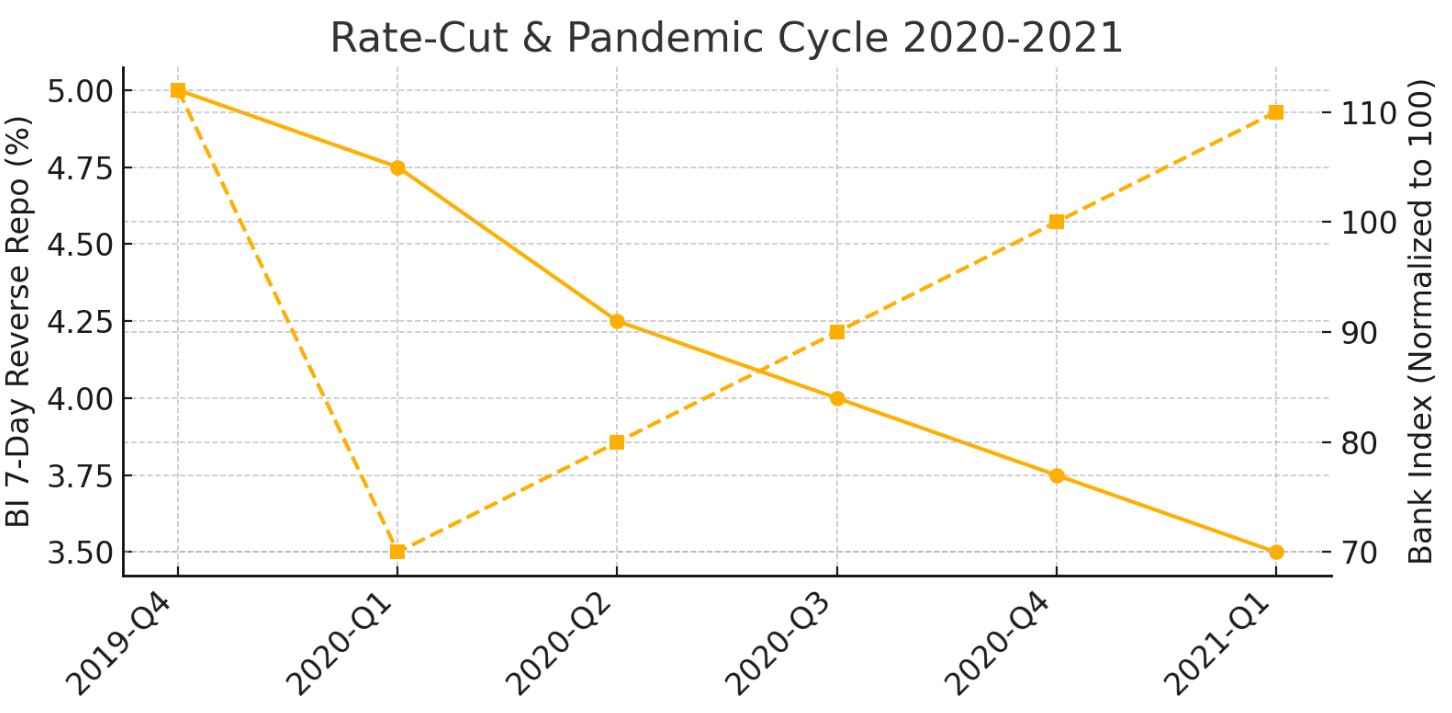

Históricamente, los ciclos de recorte de tasas han coincidido con un sólido desempeño de las acciones bancarias (salvo choques externos). Por ejemplo, en la última gran fase de flexibilización (2016–2017), BI recortó las tasas en más de 200 puntos básicos y los bancos disfrutaron de un fuerte repunte a medida que el crecimiento económico se aceleraba. Nuevamente en 2019, los recortes de BI ayudaron a impulsar las acciones bancarias (hasta que intervino el inesperado choque de COVID). Durante la pandemia en 2020, los recortes rápidos de BI a tasas mínimas históricas coincidieron inicialmente con la agitación del mercado, pero sentaron las bases para el fuerte repunte de las acciones bancarias en 2021 a medida que la recuperación se afianzó. Ahora, con el ciclo de flexibilización 2024–2025 en marcha, se espera que las acciones bancarias repitan la historia.

Ciclo de recortes de tasas 2016-2017 e índice de precios de las acciones bancarias:

Ciclo de recortes de tasas en 2019 e índice de precios de las acciones bancarias:

Ciclo de recortes de tasas y pandemia 2020-2021, e índice de precios de las acciones bancarias:

Para los inversores internacionales que desean aprovechar estas valoraciones descontadas y los altos rendimientos por dividendo, el acceso al mercado de renta variable de Indonesia suele realizarse a través de corredores de bolsa globales que ofrecen operaciones en bolsas asiáticas o instrumentos ADR. Elegir una plataforma con acceso fiable al mercado, comisiones competitivas y una sólida protección al inversor es un paso importante antes de aumentar la exposición a las acciones bancarias indonesias. La comparación a continuación destaca varios corredores que ofrecen acceso a acciones indonesias y otros mercados globales.

| CapTrader | Revolut | Interactive Brokers | Wealthsimple | Webull | SBI Thai Online Securities | Robinhood | TradeStation | ChoiceTrade | |

|---|---|---|---|---|---|---|---|---|---|

|

Año de fundación |

2001 | 2015 | 1978 | 2014 | 2016 | 2013 | 1982 | 2000 | No |

|

Cuenta mín. |

2,000 | No | No | No | No | No | No | 100 | No |

|

Tasa de interés |

1% | 0%-4% | 4.83% | 1 | 4.74%-15% | 1.5% | 6% | No | No |

|

Tarifa básica |

$0.01 | 0.12%-0.25% | 0-0,0035% | No | No | No | No | $12-$15 | No |

|

Tarifa mín. |

$2 | £1.00/€1.00 | $1,00 | No | No | No | $5 | No | No |

|

Tarifa base futuros |

€1 | No | $0,25 | No | $1,25 | No | $1,25 | No | No |

|

Tarifa min. futuros |

€1 | No | $0,25 | No | $0,70 - $0,25 | No | $1,25 | No | No |

|

Abrir una cuenta |

Al broker Tu capital está en riesgo. |

Reseña del estudio | Reseña del estudio | Reseña del estudio | Reseña del estudio | Reseña del estudio | Reseña del estudio | Reseña del estudio | Reseña del estudio |

Las acciones bancarias indonesias están infravaloradas

Teniendo en cuenta el inicio del ciclo de recortes de tasas de interés (3 recortes de 25 puntos básicos hasta ahora) y los rendimientos por dividendos que superan el rendimiento del bono gubernamental indonesio a 10 años (INDOGB), recomiendo acumular gradualmente posiciones en el sector. Las acciones bancarias indonesias ahora parecen estar mal valoradas y el perfil de riesgo-recompensa se ha vuelto favorable para los inversores a largo plazo.

Las principales acciones bancarias de Indonesia parecen estar infravaloradas: están aproximadamente un 15% por debajo en comparación interanual, mientras que el Jakarta Composite Index (JCI) ya ha subido casi un 3%, impulsado principalmente por los conglomerados y las acciones del grupo Prajogo Pangestu. La liquidez ajustada, el crecimiento desacelerado de los préstamos y una enorme salida neta de capital extranjero han contribuido a la corrección.

Sin embargo, se espera que el precio de la acción suba en el corto plazo, respaldado por el cese de las ventas extranjeras, un atractivo rendimiento por dividendo —superior tanto a los promedios históricos como a los rendimientos de los bonos gubernamentales a largo plazo— y la postura dovish del banco central.

Conclusión

Las acciones bancarias indonesias se encuentran actualmente en un punto de entrada excepcionalmente atractivo, impulsadas por valoraciones históricamente bajas y rendimientos por dividendos que superan incluso los bonos gubernamentales a 10 años. Tras un periodo de grandes salidas de capital extranjero y caídas de precios, bancos como BBNI y BNGA ofrecen rentabilidades de hasta el 8–9%, mientras que el ciclo de recortes de tasas iniciado por Bank Indonesia prepara el terreno para una recuperación sectorial, como ya ocurrió en ciclos anteriores. Esta combinación inédita de fundamento sólido, respaldo macroeconómico y potencial de subida convierte al sector bancario indonesio en una oportunidad difícil de ignorar para inversores de largo plazo. Quienes tomen posiciones ahora podrían aprovechar no solo ingresos destacados por dividendo, sino también una significativa revalorización del capital en el futuro. En tiempos de volatilidad, apostar por bancos infravalorados con bases financieras robustas puede ser la estrategia que distinga a los inversores visionarios de los rezagados.

Preguntas frecuentes

¿Qué riesgos deben considerar los inversores antes de comprar acciones de bancos indonesios?

¿Cómo comparan las valoraciones actuales de los bancos indonesios con su media histórica?

¿Cuál es el impacto de la política monetaria local en la rentabilidad de los bancos indonesios?

¿Por qué los rendimientos por dividendo ofrecen un colchón para los inversores en el sector bancario indonesio?

Principales selecciones e ideas de los editores

¿Son los políticos los mejores operadores de bolsa?

Prueba de conducción cripto: Cómo los fabricantes de automóviles exploran los activos digitales

Muerte de Lindsey Graham

Tether bajo presión: USDT en Europa, dudas sobre la auditoría y la lucha por la confianza

Lean Ethereum: Por qué Buterin quiere reconstruir la red

SK Hynix debuta en el Nasdaq: La mayor oferta en EE. UU. de una empresa extranjera

Artículos relacionados

Equipo que trabajó en la redacción del artículo

Andreas Kristo Saragih es un analista de investigación de acciones experimentado con más de una década de experiencia en roles tanto del lado comprador como del lado vendedor, enfocado en el mercado de capitales de Indonesia. Tiene una amplia cobertura sectorial, incluyendo banca, bienes de consumo, venta al por menor, bienes raíces, salud, transporte, avicultura, cemento, farmacéuticos, construcción e infraestructura.

El rendimiento se refiere a las ganancias o ingresos derivados de una inversión. Refleja los rendimientos generados por la posesión de activos como acciones, bonos u otros instrumentos financieros.

Un contrato de futuros es un acuerdo financiero estandarizado entre dos partes para comprar o vender un activo subyacente, como una materia prima, una divisa o un instrumento financiero, a un precio predeterminado en una fecha futura concreta. Los contratos de futuros se utilizan habitualmente en los mercados financieros para protegerse de las fluctuaciones de los precios, especular con los movimientos futuros de los precios o adquirir exposición a diversos activos.

Xetra es un sistema de negociación bursátil alemán que gestiona la Bolsa de Fráncfort. Deutsche Börse es la empresa matriz de la Bolsa de Fráncfort.

Ethereum es una plataforma blockchain descentralizada y una criptomoneda que fue propuesta por Vitalik Buterin a finales de 2013 y cuyo desarrollo comenzó a principios de 2014. Se diseñó como una plataforma versátil para crear aplicaciones descentralizadas (DApps) y contratos inteligentes.

Un corredor es una persona física o jurídica que actúa como intermediario al realizar operaciones en los mercados financieros. Los inversores particulares no pueden operar sin un corredor, ya que sólo los corredores pueden ejecutar operaciones en las bolsas.

-

Afganistán

Afganistán

-

Albania

Albania

-

Alemania

Alemania

-

Angola

Angola

-

Arabia Saudí

Arabia Saudí

-

Argelia

Argelia

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaiyán

Azerbaiyán

-

Bahamas

Bahamas

-

Bahréin

Bahréin

-

Bangladesh

Bangladesh

-

Belarús

Belarús

-

Bolivia

Bolivia

-

Botsuana

Botsuana

-

Brasil

Brasil

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Bélgica

Bélgica

-

Camboya

Camboya

-

Camerún

Camerún

-

Canadá

Canadá

-

Chequia

Chequia

-

Chile

Chile

-

China

China

-

Chipre

Chipre

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa de Marfil

Costa de Marfil

-

Croacia

Croacia

-

Cuba

Cuba

-

Dinamarca

Dinamarca

-

EAU

EAU

-

EE.UU.

-

Ecuador

Ecuador

-

Egipto

Egipto

-

El Salvador

El Salvador

-

Eslovaquia

Eslovaquia

-

Eslovenia

Eslovenia

-

España

España

-

Estonia

Estonia

-

Esuatini

Esuatini

-

Etiopía

Etiopía

-

Filipinas

Filipinas

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Ghana

Ghana

-

Grecia

Grecia

-

Haití

Haití

-

Hong Kong

Hong Kong

-

Hungría

Hungría

-

India

India

-

Indonesia

Indonesia

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Irán, república islámica

Irán, república islámica

-

Israel

Israel

-

Italia

Italia

-

Jamaica

Jamaica

-

Japón

Japón

-

Jordania

Jordania

-

Kazajstán

Kazajstán

-

Kenia

Kenia

-

Kirguistán

Kirguistán

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Letonia

Letonia

-

Libia

Libia

-

Lituania

Lituania

-

Luxemburgo

Luxemburgo

-

Líbano

Líbano

-

Macedonia del Norte

Macedonia del Norte

-

Madagascar

Madagascar

-

Malasia

Malasia

-

Malta

Malta

-

Marruecos

Marruecos

-

Mauricio

Mauricio

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

México

México

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Noruega

Noruega

-

Nueva Zelanda

Nueva Zelanda

-

Omán

Omán

-

Pakistán

Pakistán

-

Palestina

Palestina

-

Panamá

Panamá

-

Papúa Nueva Guinea

Papúa Nueva Guinea

-

Paraguay

Paraguay

-

Países Bajos

Países Bajos

-

Perú

Perú

-

Polonia

Polonia

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Qatar

Qatar

-

Reino Unido

Reino Unido

-

Rep. Dem. Congo

Rep. Dem. Congo

-

República Dominicana

República Dominicana

-

Reunión

Reunión

-

Ruanda

Ruanda

-

Rumanía

Rumanía

-

Serbia

Serbia

-

Singapur

Singapur

-

Siria

Siria

-

Somalia

Somalia

-

Sri Lanka

Sri Lanka

-

Sudáfrica

Sudáfrica

-

Suecia

Suecia

-

Suiza

Suiza

-

Tailandia

Tailandia

-

Taiwán, Provincia de China

Taiwán, Provincia de China

-

Tanzania

Tanzania

-

Tayikistán

Tayikistán

-

Trinidad y Tobago

Trinidad y Tobago

-

Turquía

Turquía

-

Túnez

Túnez

-

Ucrania

Ucrania

-

Uganda

Uganda

-

Uruguay

Uruguay

-

Uzbekistán

Uzbekistán

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabue

Zimbabue

- Forex

- Crypto

- Los inversores extranjeros se retiran, creando brechas de valor

- Valoraciones en mínimos de varios años para bancos grandes y medianos

- Rendimientos de dividendos atractivos frente a la historia y los bonos gubernamentales

- Recortes de tasas: el ciclo de flexibilización favorece a las acciones bancarias

- Opinión de expertos

- Conclusión

- Preguntas frecuentes