Pourquoi c’est le moment d’accumuler des actions de banques indonésiennes

Note éditoriale : Bien que nous adhérions à une stricte intégrité éditoriale, cet article peut contenir des références à des produits de nos partenaires. Voici comment nous gagnons de l'argent. Aucune des données et des informations contenues dans cette page Web ne constitue un conseil en investissement, conformément à notre clause de non-responsabilité.

Les investisseurs étrangers ont retiré 3,75 milliards USD des actions indonésiennes au cours du premier semestre 2025, soit la plus grande vente nette de la région, faisant reculer le Jakarta Composite Index de 2 % en USD et ramenant les valorisations bancaires à leurs plus bas niveaux depuis plusieurs années.

Pour les investisseurs mondiaux à la recherche de rendements durables et d’opportunités de rebond sur les EM, cette capitulation crée un point d’entrée rare. Les principales banques indonésiennes offrent désormais des rendements de dividende atteignant 8 %, dépassant le rendement de 6,5 % des obligations d’État indonésiennes à 10 ans, avec un taux de créances douteuses inférieur à 2 % à l’échelle du système, et elles viennent de bénéficier d’un nouvel élan grâce à la récente baisse de 25 points de base du taux directeur de Bank Indonesia à 5,25 %. Les précédents cycles d’assouplissement en 2016-17, 2019 et 2020 ont précédé des hausses à deux chiffres des actions bancaires – des tendances que cet article examinera en détail. Nous montrerons pourquoi des valorisations déprimées, le soutien des politiques et l’amélioration du sentiment commercial font qu’il est temps d’acheter des actions bancaires indonésiennes et comment vous pouvez vous positionner pour la prochaine phase de hausse.

Avertissement sur les risques : Tous les investissements comportent des risques, y compris des pertes potentielles en capital. Les fluctuations économiques et l'évolution des marchés affectent les rendements, et 40 à 50 % des investisseurs obtiennent des résultats inférieurs à ceux de leur indice de référence. La diversification aide mais n'élimine pas les risques. Investissez judicieusement et consultez des conseillers financiers professionnels.

Les investisseurs étrangers fuient, créant des écarts de valorisation

Les investisseurs internationaux ont retiré des capitaux des actions indonésiennes, ce qui a fait chuter les prix des actions bancaires à des niveaux attractifs. Fin 2024 et début 2025, les investisseurs étrangers ont été vendeurs nets pendant six mois consécutifs – une sortie prolongée inhabituelle qui n’avait pas été observée depuis 2017. Ils ont cédé environ 3,85 milliards de dollars américains d’actions indonésiennes entre octobre 2024 et mars 2025. Ces sorties massives ont été motivées par une aversion au risque à l’échelle mondiale – des inquiétudes concernant les changements de politique budgétaire de l’Indonésie, la persistance de taux d’intérêt élevés et l’incertitude politique.

Le sentiment a basculé vers un pessimisme extrême, mais cette vague de ventes semble exagérée par rapport aux fondamentaux. Une fois la panique retombée, les flux étrangers sont revenus : au cours des cinq semaines de la mi-avril à la fin mai 2025, les investisseurs étrangers ont enregistré un achat net de 320 millions USD, et le JCI est passé de son creux d’environ 6 400 à un sommet d’environ 7 200. Ce rebond met en évidence la rapidité avec laquelle les flux peuvent s’inverser lorsque les valorisations et les conditions macroéconomiques deviennent plus attractives. Parallèlement, les investisseurs étrangers ont déclaré des ventes nettes de 950 millions USD et 3,75 milliards USD entre juin et la mi-juillet 2025, ainsi que YTD, ce qui reflète un impact considérable lorsque la tendance s’inversera. Découvrez comment le programme de repas gratuits nutritifs d’Indonésie contribue à éliminer la surproduction de volaille, stimule la demande pour les aliments pour animaux et les produits à base de poulet, et améliore les marges bénéficiaires de CPIN, JPFA et MAIN.

Les valorisations des grandes banques et des banques de taille moyenne à leur plus bas niveau depuis plusieurs années

Grâce à la vague de ventes, les valorisations des banques indonésiennes sont désormais faibles par rapport à leur propre historique. Les ratios cours/valeur comptable (P/B) et cours/bénéfice (P/E) se sont contractés à des niveaux inédits depuis des années. Par exemple, Bank Negara Indonesia (BBNI) – l’une des quatre grandes banques publiques – se négocie autour de 0,9× P/B, soit 1,5 écart-type (S.D.) en dessous de sa moyenne sur 10 ans. Cela intervient alors même que la rentabilité de BBNI s’améliore (le rendement des capitaux propres reste constamment supérieur au niveau d’avant la pandémie), ce qui suggère un décalage où le prix a baissé davantage que les fondamentaux.

Même le leader du marché Bank Central Asia (BBCA), longtemps reconnu pour sa valorisation élevée, a vu son multiple P/E se contracter. L’action de BBCA a sous-performé par rapport à ses pairs entre 2021 et 2023, et se négocie désormais à 4,27× P/B, légèrement en dessous de sa moyenne sur 10 ans de 4,4×, avec un P/E sur les douze derniers mois (TTM) d’environ 18,7×, soit environ 1,5 écart-type en dessous de sa moyenne historique sur 10 ans. En d’autres termes, BBCA n’est plus valorisée à une prime excessive ; après le repli, elle « n’est plus pleinement valorisée » et offre un potentiel de hausse malgré les vents contraires à court terme sur les taux.

Fait important, les prêteurs de taille moyenne et spécialisés sont encore plus fortement décotés. Par exemple, Bank Tabungan Negara (BBTN) – une banque de taille moyenne spécialisée dans les prêts hypothécaires – se négocie actuellement à seulement 0,5× P/B. Un tel P/B bien inférieur à 1 indique que les investisseurs anticipent un pessimisme important quant à la croissance future ou à la qualité des actifs, pourtant la spécialisation de BBTN (prêts immobiliers soutenus par le gouvernement) et le potentiel de bénéficier de taux plus bas suggèrent que ce pessimisme pourrait être exagéré.

Les ROE à l’échelle du secteur sont en hausse après la pandémie, pourtant de nombreuses actions bancaires sont valorisées comme si la croissance allait rester très faible. L’argument de valorisation est clair : les prix ont baissé alors que les bénéfices sont restés solides, laissant de nombreuses actions bancaires à des multiples peu exigeants. Cela offre un potentiel de hausse significatif si le sentiment et la liquidité se normalisent.

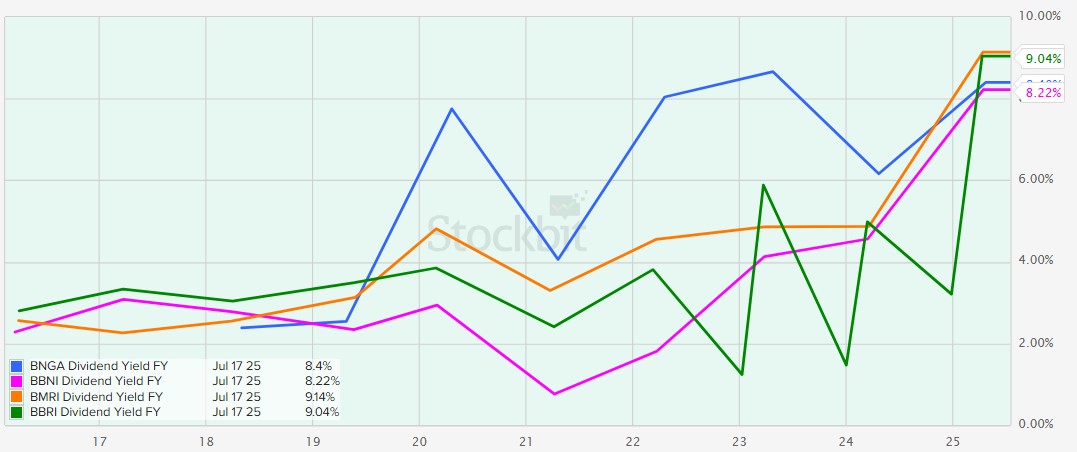

Des rendements de dividendes attractifs par rapport à l’historique et aux obligations d’État

Un avantage immédiat de la baisse des prix est l’augmentation des rendements des dividendes. Les banques indonésiennes ont une longue histoire de distributions solides, et avec la dépréciation des cours, ces rendements ont atteint des niveaux attractifs – dans certains cas, ils dépassent désormais les rendements des obligations d’État ou les normes historiques. Par exemple, Bank CIMB Niaga (BNGA), mentionnée ci-dessus, a maintenu un taux de distribution de dividendes supérieur à 50 %, ce qui se traduit par un rendement de dividende à un chiffre élevé pour les investisseurs au prix actuel de l’action. Un rendement dans la fourchette de ~7–9 % (en IDR) est extrêmement attrayant, rivalisant effectivement avec le rendement des obligations d’État indonésiennes à 10 ans, actuellement autour de 6,5 %, tout en offrant un potentiel de hausse des actions. En effet, la générosité de la distribution de BNGA et la solidité de ses bénéfices ont amené les analystes à qualifier son dividende de « très attractif », s’attendant à ce que cela contribue à une revalorisation du titre.

Les grandes banques augmentent également les rendements pour les actionnaires. BBNI, par exemple, relève son taux de distribution de dividendes à 50 % (contre 20–30 % historiquement). Avec des niveaux de capital solides (CAR ~19 %), BBNI a la capacité de presque doubler sa distribution, ce qui augmentera considérablement son rendement à l’avenir. Même Bank Rakyat Indonesia (BBRI) – le plus grand prêteur de microfinance du pays – a versé des dividendes plus élevés ; en 2023, elle a distribué 85 % de ses bénéfices sous forme de dividendes, un taux exceptionnellement élevé qui a porté son rendement à un chiffre moyen. Pour référence, le rendement de BBRI se situait historiquement entre 2 et 3 %, mais après la récente baisse du cours et l’augmentation de la distribution, les investisseurs peuvent obtenir environ 5 % ou plus de rendement sur l’action BBRI.

De même, Bank Mandiri (BMRI) offre souvent un rendement d’environ 6 % aux prix récents, en raison d’une combinaison de faiblesse du cours et d’un taux de distribution d’environ 60 %. Ces rendements sont élevés par rapport au passé – il y a seulement quelques années, la plupart des banques indonésiennes n’offraient que des rendements de quelques pourcents, car les valorisations étaient plus élevées.

Plusieurs actions bancaires capables d’égaler ou de dépasser le rendement des obligations d’État indonésiennes à 10 ans sont BNGA et BBNI (~8 %), BMRI et BBRI (~9 %). Cela rend les actions bancaires attrayantes non seulement pour les investisseurs en actions, mais aussi pour les investisseurs axés sur le revenu, qui pourraient les considérer comme des substituts obligataires avec un potentiel de croissance. Par conséquent, une fois la confiance revenue, les fonds en quête de rendement pourraient se tourner vers ces actions, soutenant ainsi leurs cours.

En résumé, les banques indonésiennes offrent une combinaison rare de revenus de dividendes élevés et de valorisations faibles. Les rendements des dividendes atteignent des sommets pluriannuels, offrant un coussin et une incitation pour les investisseurs à conserver les actions en attendant la reprise des cours. Ce soutien du rendement limite le risque de baisse et constitue un puissant catalyseur pour un regain d'intérêt – surtout à mesure que les taux locaux baissent (faisant diminuer les rendements obligataires et rendant les rendements des actions encore plus attractifs en comparaison).

Baisses de taux : Le cycle d’assouplissement est favorable aux actions bancaires

Après une période de resserrement monétaire, Bank Indonesia (BI) a commencé à abaisser ses taux d'intérêt – une tendance qui, historiquement, stimule la performance du secteur bancaire. La banque centrale a relevé son taux directeur de manière agressive en 2022–2023 (passant d’un plancher pandémique de 3,5 % à 6,25 % en août 2024) pour lutter contre l’inflation. Mais à la fin de 2024, l’inflation était maîtrisée et la tendance s’est inversée : BI a lancé un nouveau cycle d’assouplissement en septembre 2024 avec une baisse surprise de 25 points de base à 6,00 %, sa première baisse en plus de trois ans. Cela a marqué un changement de politique, passant d’une position « pro-stabilité » à une approche plus favorable à la croissance.

D'autres baisses ont suivi – BI a depuis réduit le taux directeur à quatre reprises (en juillet 2025), le ramenant à 5,25 %. La banque centrale a signalé une marge pour un assouplissement supplémentaire, citant une inflation faible et des perspectives stables pour le IDR. Des taux d'intérêt plus bas sont généralement positifs pour les banques et le marché au sens large. Ils réduisent les coûts de financement, stimulent la demande de prêts et améliorent la capacité des emprunteurs à rembourser leurs prêts (coûts du crédit plus faibles).

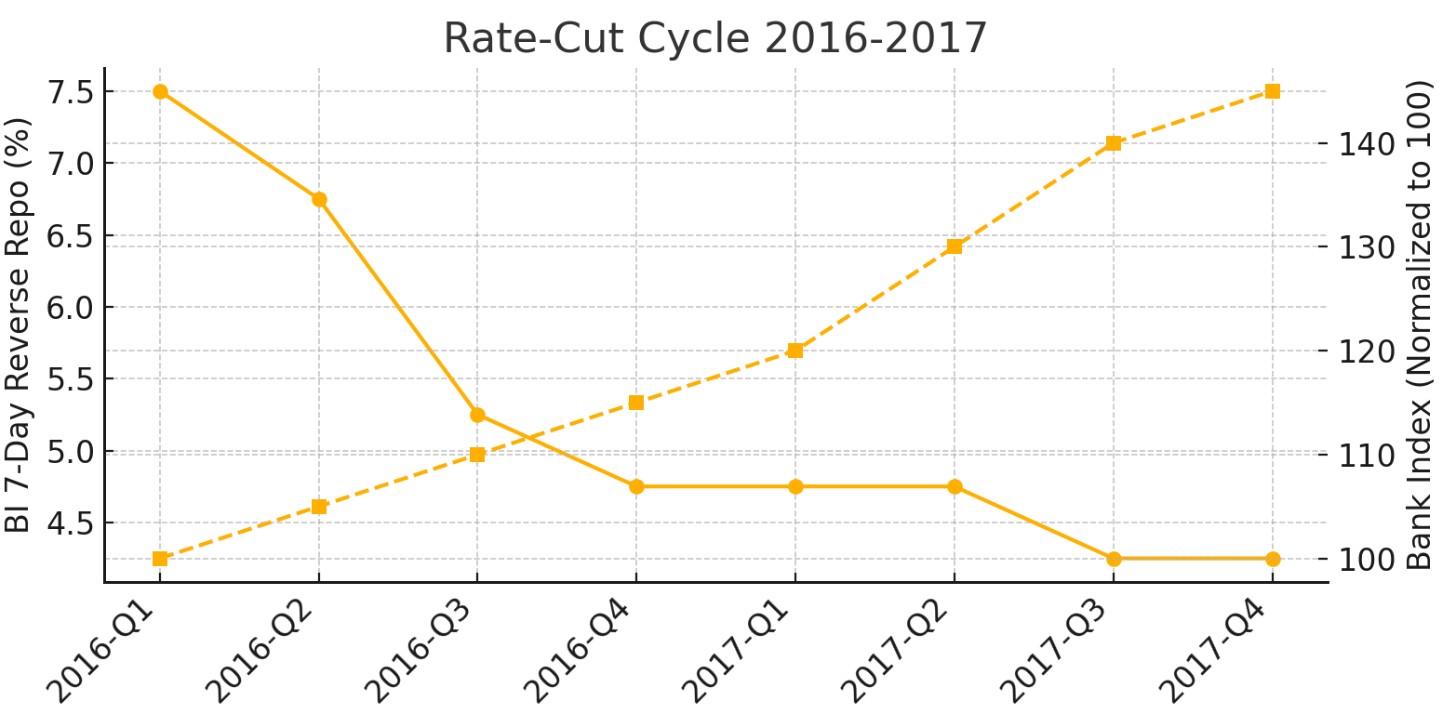

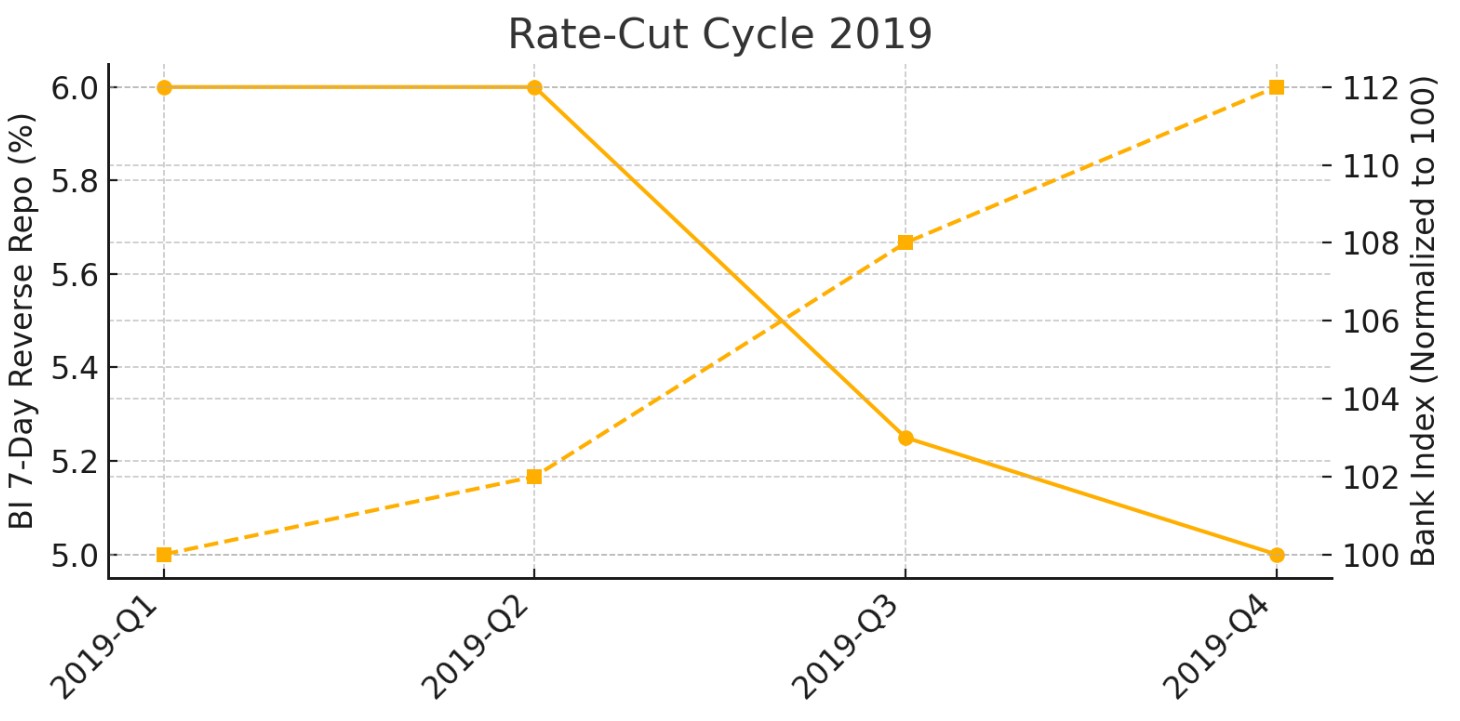

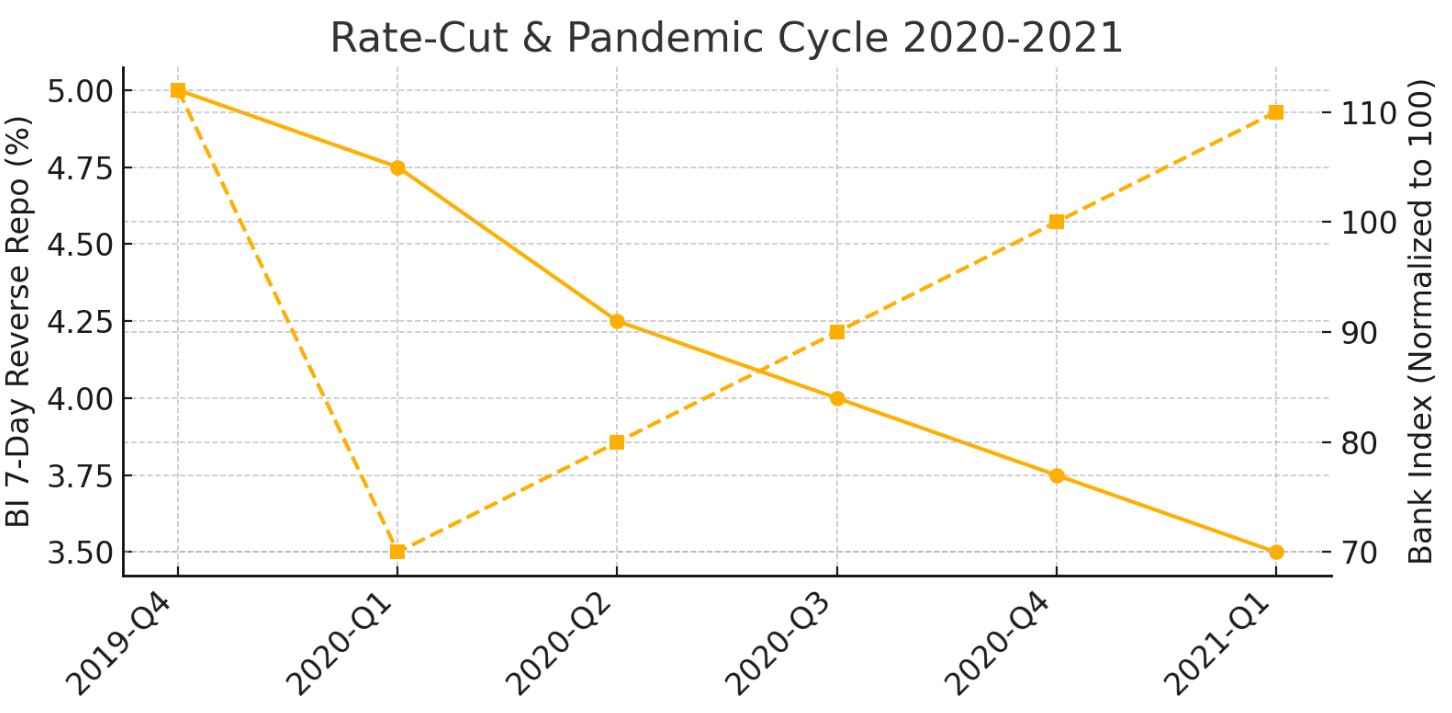

Historiquement, les cycles de baisse des taux se sont accompagnés de solides performances des actions bancaires (sauf en cas de chocs externes). Par exemple, lors de la dernière grande phase d’assouplissement (2016–2017), BI a réduit ses taux de plus de 200 points de base et les banques ont connu une forte hausse alors que la croissance économique s’accélérait. De nouveau en 2019, les baisses de taux de BI ont contribué à la progression des actions bancaires (jusqu’à l’intervention du choc imprévu de COVID). Pendant la pandémie en 2020, les baisses rapides de BI à des niveaux historiquement bas ont d’abord coïncidé avec des turbulences sur les marchés, mais ont surtout préparé le terrain pour le fort rebond des actions bancaires en 2021, à mesure que la reprise s’installait. Aujourd’hui, avec le cycle d’assouplissement 2024–2025 en cours, on s’attend à ce que les actions bancaires répètent l’histoire.

Cycle de baisse des taux 2016-2017 et indice des cours des actions bancaires :

Cycle de baisse des taux en 2019 et indice des cours des actions bancaires :

Baisse des taux en 2020-2021 et cycle pandémique, ainsi qu’indice des cours des actions bancaires :

Pour les investisseurs internationaux souhaitant profiter de ces valorisations décotées et de ces rendements de dividendes élevés, l'accès au marché actions indonésien se fait généralement par l'intermédiaire de courtiers mondiaux proposant des transactions sur les bourses asiatiques ou des instruments ADR. Choisir une plateforme offrant un accès fiable au marché, des frais compétitifs et une solide protection des investisseurs constitue une étape importante avant de s'exposer aux actions bancaires indonésiennes. La comparaison ci-dessous met en avant plusieurs courtiers permettant d'accéder aux actions indonésiennes ainsi qu'à d'autres marchés mondiaux.

| CapTrader | Revolut | Interactive Brokers | Wealthsimple | Webull | SBI Thai Online Securities | Robinhood | TradeStation | ChoiceTrade | |

|---|---|---|---|---|---|---|---|---|---|

|

Année de fondation |

2001 | 2015 | 1978 | 2014 | 2016 | 2013 | 1982 | 2000 | Non |

|

Compte min. |

2,000 | Non | Non | Non | Non | Non | Non | 100 | Non |

|

Taux d'intérêt |

1% | 0%-4% | 4.83% | 1 | 4.74%-15% | 1.5% | 6% | Non | Non |

|

Frais de base |

$0.01 | 0.12%-0.25% | 0-0,0035% | Non | Non | Non | Non | $12-$15 | Non |

|

Frais min. |

$2 | £1.00/€1.00 | $1,00 | Non | Non | Non | $5 | Non | Non |

|

Frais de base futures |

€1 | Non | $0,25 | Non | $1,25 | Non | $1,25 | Non | Non |

|

Frais min. futures |

€1 | Non | $0,25 | Non | $0,70 - $0,25 | Non | $1,25 | Non | Non |

|

Ouvrir un compte |

Chez broker Votre capital est en danger.

|

Voir la revue | Voir la revue | Voir la revue | Voir la revue | Voir la revue | Voir la revue | Voir la revue | Voir la revue |

Les actions des banques indonésiennes sont sous-évaluées

En tenant compte du début du cycle de baisse des taux d'intérêt (3 baisses de 25 points de base jusqu'à présent) et des rendements de dividendes supérieurs à celui de l'obligation d'État indonésienne à 10 ans (INDOGB), je recommande d'accumuler progressivement des positions dans le secteur. Les actions bancaires indonésiennes semblent désormais mal évaluées, et le profil risque-rendement est devenu favorable pour les investisseurs à long terme.

Les principales actions bancaires indonésiennes semblent sous-évaluées : elles affichent une baisse d’environ 15 % sur un an, alors que le Jakarta Composite Index (JCI) a déjà progressé de près de 3 %, principalement grâce aux conglomérats et aux actions du groupe Prajogo Pangestu. Une liquidité restreinte, un ralentissement de la croissance des prêts et d’importantes sorties nettes de capitaux étrangers ont tous contribué à cette correction.

Cependant, le cours de l'action devrait augmenter prochainement, soutenu par l'arrêt des ventes étrangères, un rendement du dividende attractif – supérieur à la fois aux moyennes historiques et aux rendements des obligations d'État à long terme – ainsi que par la position dovish de la banque centrale.

Conclusion

Le moment est particulièrement opportun pour se positionner sur les actions bancaires indonésiennes, alors que la combinaison de valorisations historiquement basses et de rendements de dividendes exceptionnels offre un profil risque-rendement attractif. Les grandes et moyennes banques, telles que BBNI ou BBCA, se négocient largement en-dessous de leurs moyennes historiques et distribuent désormais des dividendes supérieurs à ceux des obligations d'État indonésiennes à 10 ans. L'amorce d'un cycle de baisse des taux par Bank Indonesia renforce ce potentiel de rebond, les précédents historiques ayant démontré que de tels contextes sont propices à des rallies boursiers durables dans le secteur. Dès que la confiance reviendra avec la stabilisation des flux étrangers, ces valorisations déprimées pourraient rapidement se normaliser, offrant une fenêtre rare à saisir pour les investisseurs patients. Accumuler des actions bancaires indonésiennes aujourd’hui, c’est parier sur une reprise vigoureuse et bien rémunérée à moyen terme.

Foire aux questions

Quels risques spécifiques les investisseurs doivent-ils considérer avant d’acheter des actions de banques indonésiennes ?

En quoi la valorisation actuelle des actions de banques indonésiennes diffère-t-elle de leur moyenne historique ?

Comment le comportement des banques de taille moyenne diffère-t-il de celui des grandes banques sur le marché indonésien ?

Quel est l’effet des cycles de politique monétaire de Bank Indonesia sur les perspectives du secteur bancaire ?

Les meilleurs choix et analyses de la rédaction

Crypto test drive : comment les constructeurs automobiles explorent les actifs numériques

Mort de Lindsey Graham : l'héritage crypto du sénateur américain

Tether sous pression : l'USDT en Europe, les questions d'audit et la lutte pour la confiance

Lean Ethereum : Pourquoi Buterin veut reconstruire le réseau

SK Hynix fait ses débuts sur le Nasdaq : plus importante offre américaine par une société étrangère

SpaceX sort de son orbite : quelqu'un veut-il encore de l'action de Musk ?

Articles connexes

L'équipe qui a travaillé sur l'article

Andreas Kristo Saragih est un analyste chevronné en recherche sur les actions avec plus d'une décennie d'expérience dans des rôles à la fois du côté acheteur et du côté vendeur, axé sur le marché des capitaux indonésien. Il a une couverture sectorielle étendue, y compris la banque, les biens de consommation, le commerce de détail, l'immobilier, la santé, le transport, la volaille, le ciment, les produits pharmaceutiques, la construction et les infrastructures.

Ethereum est une plateforme blockchain décentralisée et une crypto-monnaie qui a été proposée par Vitalik Buterin fin 2013 et dont le développement a commencé début 2014. Elle a été conçue comme une plateforme polyvalente permettant de créer des applications décentralisées (DApps) et des contrats intelligents.

Le bitcoin est une crypto-monnaie numérique décentralisée créée en 2009 par un individu ou un groupe anonyme utilisant le pseudonyme Satoshi Nakamoto. Il fonctionne sur la base d'une technologie appelée blockchain, qui est un registre distribué enregistrant toutes les transactions effectuées sur un réseau d'ordinateurs.

Le rendement désigne les gains ou les revenus tirés d'un investissement. Il reflète les rendements générés par la possession d'actifs tels que des actions, des obligations ou d'autres instruments financiers.

Un investisseur est une personne qui place de l'argent dans un actif en espérant que sa valeur s'appréciera à l'avenir. L'actif peut être n'importe quoi, y compris une obligation, un fonds commun de placement, une action, de l'or, de l'argent, des fonds négociés en bourse (ETF) et des biens immobiliers.

Un courtier est une personne morale ou physique qui sert d'intermédiaire pour effectuer des transactions sur les marchés financiers. Les investisseurs privés ne peuvent pas négocier sans courtier, car seuls les courtiers peuvent exécuter des transactions sur les marchés boursiers.

-

Afghanistan

Afghanistan

-

Afrique du Sud

Afrique du Sud

-

Albanie

Albanie

-

Algérie

Algérie

-

Allemagne

Allemagne

-

Angola

Angola

-

Arabie Saoudite

Arabie Saoudite

-

Argentine

Argentine

-

Arménie

Arménie

-

Australie

Australie

-

Autriche

Autriche

-

Azerbaïdjan

Azerbaïdjan

-

Bahamas

Bahamas

-

Bahreïn

Bahreïn

-

Bangladesh

Bangladesh

-

Belarus

Belarus

-

Belgique

Belgique

-

Bolivie

Bolivie

-

Botswana

Botswana

-

Brunei Darussalam

Brunei Darussalam

-

Brésil

Brésil

-

Bulgarie

Bulgarie

-

Cambodge

Cambodge

-

Cameroun

Cameroun

-

Canada

Canada

-

Chili

Chili

-

Chine

Chine

-

Chypre

Chypre

-

Colombie

Colombie

-

Congo

Congo

-

Corée

Corée

-

Costa Rica

Costa Rica

-

Croatie

Croatie

-

Cuba

Cuba

-

Côte d'Ivoire

Côte d'Ivoire

-

Danemark

Danemark

-

El Salvador

El Salvador

-

Espagne

Espagne

-

Estonie

Estonie

-

Eswatini

Eswatini

-

Finlande

Finlande

-

France

France

-

Ghana

Ghana

-

Grèce

Grèce

-

Géorgie

Géorgie

-

Haïti

Haïti

-

Hong Kong

Hong Kong

-

Hongrie

Hongrie

-

Inde

Inde

-

Indonésie

Indonésie

-

Irak

Irak

-

Iran, République islamique

Iran, République islamique

-

Irlande

Irlande

-

Israël

Israël

-

Italie

Italie

-

Jamaïque

Jamaïque

-

Japon

Japon

-

Jordanie

Jordanie

-

Kazakhstan

Kazakhstan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Koweït

Koweït

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonie

Lettonie

-

Liban

Liban

-

Libye

Libye

-

Lituanie

Lituanie

-

Luxembourg

Luxembourg

-

Macédoine du Nord

Macédoine du Nord

-

Madagascar

Madagascar

-

Malaisie

Malaisie

-

Malte

Malte

-

Maroc

Maroc

-

Mauritius

Mauritius

-

Mexique

Mexique

-

Moldavie

Moldavie

-

Mongolie

Mongolie

-

Montenegro

Montenegro

-

Mozambique

Mozambique

-

Myanmar

Myanmar

-

Namibie

Namibie

-

Nigeria

Nigeria

-

Norvège

Norvège

-

Nouvelle-Zélande

Nouvelle-Zélande

-

Népal

Népal

-

Oman

Oman

-

Ouganda

Ouganda

-

Ouzbékistan

Ouzbékistan

-

Pakistan

Pakistan

-

Palestine

Palestine

-

Panama

Panama

-

Papouasie-Nouvelle-Guinée

Papouasie-Nouvelle-Guinée

-

Paraguay

Paraguay

-

Pays-Bas

Pays-Bas

-

Philippines

Philippines

-

Pologne

Pologne

-

Portugal

Portugal

-

Puerto Rico

Puerto Rico

-

Pérou

Pérou

-

Qatar

Qatar

-

R. dém. du Congo

R. dém. du Congo

-

Roumanie

Roumanie

-

Royaume-Uni

Royaume-Uni

-

Rwanda

Rwanda

-

République dominicaine

République dominicaine

-

Réunion

Réunion

-

Serbie

Serbie

-

Singapour

Singapour

-

Slovaquie

Slovaquie

-

Slovénie

Slovénie

-

Somalie

Somalie

-

Sri Lanka

Sri Lanka

-

Suisse

Suisse

-

Suède

Suède

-

Syrie

Syrie

-

Tadjikistan

Tadjikistan

-

Taiwan, Province de Chine

Taiwan, Province de Chine

-

Tanzanie

Tanzanie

-

Tchéquie

Tchéquie

-

Thaïlande

Thaïlande

-

Trinité-et-Tobago

Trinité-et-Tobago

-

Tunisie

Tunisie

-

Turquie

Turquie

-

Ukraine

Ukraine

-

Uruguay

Uruguay

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yémen

Yémen

-

Zambie

Zambie

-

Zimbabwe

Zimbabwe

-

Égypte

Égypte

-

Émirats Arabes Unis

Émirats Arabes Unis

-

Équateur

Équateur

-

États-Unis

-

Éthiopie

Éthiopie

- Forex

- Crypto

- Les investisseurs étrangers se retirent, créant des écarts de valeur

- Valorisations au plus bas depuis plusieurs années pour les grandes et moyennes banques

- Rendements de dividendes attractifs par rapport à l’historique et aux obligations d’État

- Baisses de taux : le cycle d’assouplissement est favorable aux actions bancaires

- Avis d’expert

- Conclusion

- Foire aux questions