Perché questo è il momento di accumulare azioni delle banche indonesiane

Nota editoriale: pur attenendoci a una rigorosa integrità editoriale, questo post può contenere riferimenti a prodotti dei nostri partner. Ecco una spiegazione di come guadagniamo. Nessuno dei dati e delle informazioni contenute in questa pagina web costituisce una consulenza sugli investimenti, secondo il nostro Disclaimer.

Gli investitori stranieri hanno ritirato 3,75 miliardi di USD dalle azioni indonesiane finora nel primo semestre del 2025, il più grande saldo netto negativo della regione, facendo scendere il Jakarta Composite Index del 2% in termini di USD e riportando le valutazioni bancarie ai minimi di diversi anni.

Per i trader globali alla ricerca di rendimenti duraturi e opportunità di rimbalzo nei EM, questa capitolazione sta creando un raro punto di ingresso. I principali istituti di credito indonesiani ora offrono rendimenti da dividendo che raggiungono l’8%, superando il rendimento dei titoli di Stato indonesiani a 10 anni del 6,5%, con NPL di sistema inferiori al 2%, e hanno appena ricevuto un ulteriore impulso dal nuovo taglio dei tassi di Bank Indonesia di 25 punti base al 5,25%. I precedenti cicli di allentamento nel 2016-17, 2019 e 2020 hanno preceduto rally a doppia cifra nelle azioni bancarie – tendenze che questo articolo analizzerà in dettaglio. Mostreremo perché valutazioni depresse, sostegno politico e un miglioramento del sentiment commerciale rendono questo il momento di acquistare azioni bancarie indonesiane e come potersi posizionare per la prossima fase di crescita.

Avviso sui rischi: Tutti gli investimenti comportano rischi, tra cui la potenziale perdita di capitale. Le fluttuazioni economiche e i cambiamenti del mercato incidono sui rendimenti e il 40-50% degli investitori non riesce a raggiungere i punti di riferimento. La diversificazione può aiutare, ma non elimina il rischio. Investi con attenzione e rivolgiti a consulenti finanziari professionisti.

Gli investitori stranieri fuggono, creando gap di valore

Gli investitori internazionali hanno ritirato capitali dalle azioni indonesiane, facendo scendere i prezzi dei titoli bancari a livelli interessanti. Tra la fine del 2024 e l'inizio del 2025, gli investitori stranieri sono stati venditori netti per sei mesi consecutivi, un esodo insolitamente prolungato che non si vedeva dal 2017. Hanno venduto circa 3,85 miliardi di dollari di azioni indonesiane da ottobre 2024 a marzo 2025. Questi massicci deflussi sono stati causati dall'avversione al rischio a livello globale – preoccupazioni per i cambiamenti della politica fiscale dell'Indonesia, il prolungarsi di tassi d'interesse elevati e l'incertezza politica.

Il sentimento è passato a un estremo di pessimismo, ma questa ondata di vendite sembra eccessiva rispetto ai fondamentali. Una volta che il panico si è attenuato, sono tornati gli afflussi esteri: nelle cinque settimane da metà aprile a fine maggio 2025, gli investitori stranieri hanno registrato un acquisto netto di 320 milioni di dollari, e il JCI è risalito dal suo minimo di circa 6.400 a un massimo di circa 7.200. Il rimbalzo evidenzia quanto rapidamente i flussi possano invertirsi quando le valutazioni e le condizioni macroeconomiche diventano più attraenti. Nel frattempo, gli investitori esteri hanno segnalato vendite nette di 950 milioni di dollari e 3,75 miliardi di dollari tra giugno e metà luglio 2025, e YTD, riflettendo un impatto enorme quando la tendenza si invertirà. Scopri come il programma indonesiano di pasti gratuiti nutrienti aiuta a eliminare l'eccesso di offerta di pollame, stimola una domanda più forte di mangimi e prodotti avicoli e migliora i margini di profitto per CPIN, JPFA e MAIN.

Valutazioni ai minimi pluriennali per le banche principali e di fascia media

Grazie al sell-off, le valutazioni delle banche indonesiane sono ora basse rispetto alla loro stessa storia. I rapporti prezzo/valore contabile (P/B) e prezzo/utili (P/E) si sono compressi a livelli che non si vedevano da anni. Ad esempio, Bank Negara Indonesia (BBNI) – uno dei quattro grandi istituti statali – quota intorno a 0,9× P/B, che è 1,5 deviazione standard (S.D.) al di sotto della sua media decennale. Questo avviene anche se la redditività di BBNI sta migliorando (il rendimento sul capitale proprio è costantemente superiore al livello pre-pandemico), suggerendo una discrepanza in cui il prezzo è sceso più dei fondamentali.

Anche il leader di mercato Bank Central Asia (BBCA), da tempo apprezzato per la sua valutazione premium, ha visto comprimersi il suo multiplo P/E. Il titolo BBCA ha sottoperformato rispetto ai concorrenti nel periodo 2021–2023 e ora viene scambiato a 4,27× P/B, leggermente al di sotto della sua media decennale di 4,4×, con un P/E trailing twelve months (TTM) intorno a 18,7×, circa 1,5 deviazioni standard al di sotto della sua media storica decennale. In altre parole, BBCA non è più valutata a un premio eccessivo; dopo la correzione “non è più pienamente valorizzata” e offre potenziale di rialzo nonostante i venti contrari sui tassi a breve termine.

Fondamentale, le banche di fascia media e gli istituti specializzati sono ancora più scontati. Ad esempio, Bank Tabungan Negara (BBTN) – una banca di medie dimensioni focalizzata sui mutui – attualmente è scambiata a solo 0,5× P/B. Un P/B così inferiore a 1 indica che gli investitori stanno valutando un notevole pessimismo riguardo alla crescita futura o alla qualità degli attivi, eppure la nicchia di BBTN (prestiti per l’edilizia abitativa garantiti dal governo) e il potenziale beneficio derivante da tassi più bassi suggeriscono che questo pessimismo potrebbe essere eccessivo.

I ROE a livello di settore stanno aumentando dopo la pandemia, eppure molte azioni bancarie sono valutate per una crescita molto bassa. Il caso di valutazione è chiaro: i prezzi sono diminuiti mentre gli utili sono rimasti solidi, lasciando molte azioni bancarie a multipli poco esigenti. Questo offre un potenziale significativo al rialzo se il sentiment e la liquidità si normalizzano.

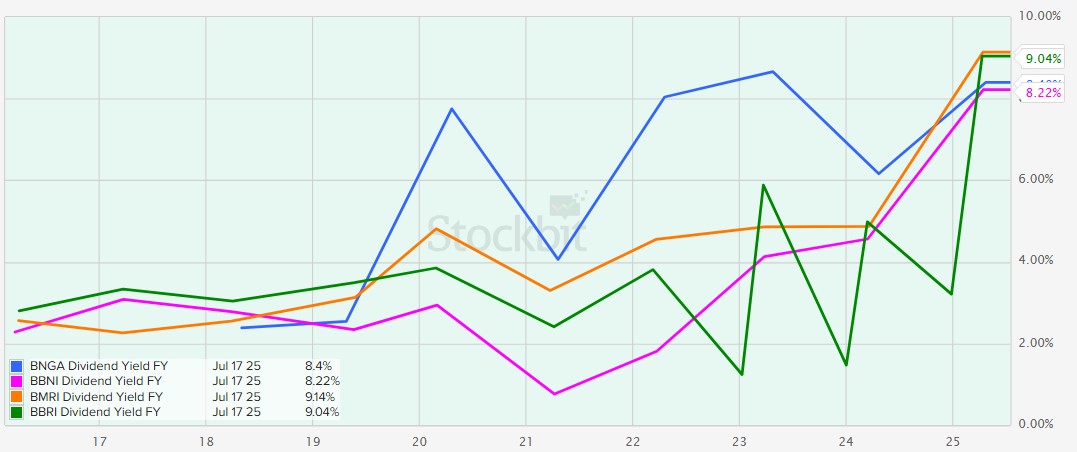

Rendimenti da dividendi interessanti rispetto alla storia e ai titoli di Stato

Uno dei vantaggi immediati dei prezzi più bassi è il rendimento da dividendi più elevato. Le banche indonesiane vantano una lunga storia di distribuzioni robuste e, con i prezzi delle azioni depressi, tali rendimenti sono saliti a livelli interessanti – in alcuni casi ora superiori ai rendimenti dei titoli di Stato o alle medie storiche. Ad esempio, Bank CIMB Niaga (BNGA), menzionata sopra, ha mantenuto un payout di dividendi superiore al 50%, generando per gli investitori un rendimento da dividendo a una cifra alta al prezzo attuale dell’azione. Un rendimento compreso tra il ~7–9% (in IDR) è estremamente allettante, praticamente in linea con il rendimento dei titoli di Stato indonesiani a 10 anni, attualmente intorno al 6,5%, offrendo al contempo un potenziale di crescita azionaria. In effetti, la generosa distribuzione di BNGA e i solidi utili hanno portato gli analisti a definire il suo dividendo “altamente interessante”, prevedendo che ciò possa contribuire a una rivalutazione del titolo.

Anche le grandi banche stanno aumentando i rendimenti per gli azionisti. BBNI, ad esempio, sta incrementando il suo payout ratio dei dividendi al 50% (rispetto a uno storico 20–30%). Con livelli di capitale solidi (CAR ~19%), BBNI ha margine per quasi raddoppiare il suo payout, il che aumenterà significativamente il suo rendimento in futuro. Anche Bank Rakyat Indonesia (BBRI) – il più grande istituto di microfinanza del paese – ha distribuito dividendi più elevati; nel 2023 ha distribuito l’85% degli utili come dividendi, una quota insolitamente alta che ha portato il suo rendimento a livelli medi a una cifra. Per contestualizzare, il rendimento di BBRI era storicamente nell’intervallo 2–3%, ma dopo il recente calo dei prezzi e l’aumento del payout, gli investitori possono ottenere circa il 5% o più di rendimento dalle azioni BBRI.

Allo stesso modo, Bank Mandiri (BMRI) offre spesso un rendimento di circa il 6% ai prezzi recenti grazie a una combinazione di debolezza del prezzo e a un payout ratio di circa il 60%. Questi rendimenti sono elevati rispetto al passato: solo pochi anni fa, la maggior parte delle banche indonesiane offriva rendimenti a una sola cifra percentuale, poiché le valutazioni erano più elevate.

Diversi titoli bancari che possono eguagliare o superare il rendimento dei titoli di Stato indonesiani a 10 anni sono BNGA e BBNI (~8%), BMRI e BBRI (~9%). Questo rende le azioni bancarie interessanti non solo per gli investitori azionari, ma anche per quelli orientati al reddito, che potrebbero considerarle come proxy obbligazionari con potenziale di crescita. Di conseguenza, una volta che la fiducia tornerà, i fondi alla ricerca di rendimento potrebbero ruotare verso questi titoli, sostenendone i prezzi.

In sintesi, le banche indonesiane offrono una rara combinazione di alti dividendi e basse valutazioni. I rendimenti da dividendo sono ai massimi degli ultimi anni, offrendo una protezione e un incentivo agli investitori a mantenere le azioni in attesa di una ripresa dei prezzi. Questo sostegno al rendimento limita i rischi al ribasso ed è un forte catalizzatore per un rinnovato interesse, soprattutto mentre i tassi locali scendono (riducendo i rendimenti obbligazionari e rendendo i rendimenti azionari ancora più attraenti in confronto).

Tagli dei tassi: Il ciclo di allentamento favorisce le azioni bancarie

Dopo un periodo di inasprimento monetario, Bank Indonesia (BI) ha iniziato a tagliare i tassi d’interesse – una tendenza che storicamente favorisce la performance del settore bancario. La banca centrale aveva aumentato in modo aggressivo il suo tasso di riferimento nel 2022–2023 (dal minimo pandemico del 3,5% fino al 6,25% ad agosto 2024) per contrastare l’inflazione. Ma verso la fine del 2024, l’inflazione si era attenuata e la situazione è cambiata: BI ha avviato un nuovo ciclo di allentamento a settembre 2024 con un taglio a sorpresa di 25 punti base portando il tasso al 6,00%, il suo primo taglio in oltre tre anni. Questo ha segnato un cambiamento di politica da un approccio “pro-stabilità” a uno più favorevole alla crescita.

Ulteriori tagli sono seguiti: da allora la BI ha ridotto il tasso di riferimento quattro volte (a luglio 2025) fino al 5,25%. La banca centrale ha segnalato margini per ulteriori allentamenti, citando una bassa inflazione e una prospettiva stabile per l'IDR. Tassi d'interesse più bassi sono generalmente positivi per le banche e per il mercato in generale. Riducendo i costi di finanziamento, stimolano la domanda di prestiti e migliorano la capacità dei debitori di rimborsare i prestiti (minori costi del credito).

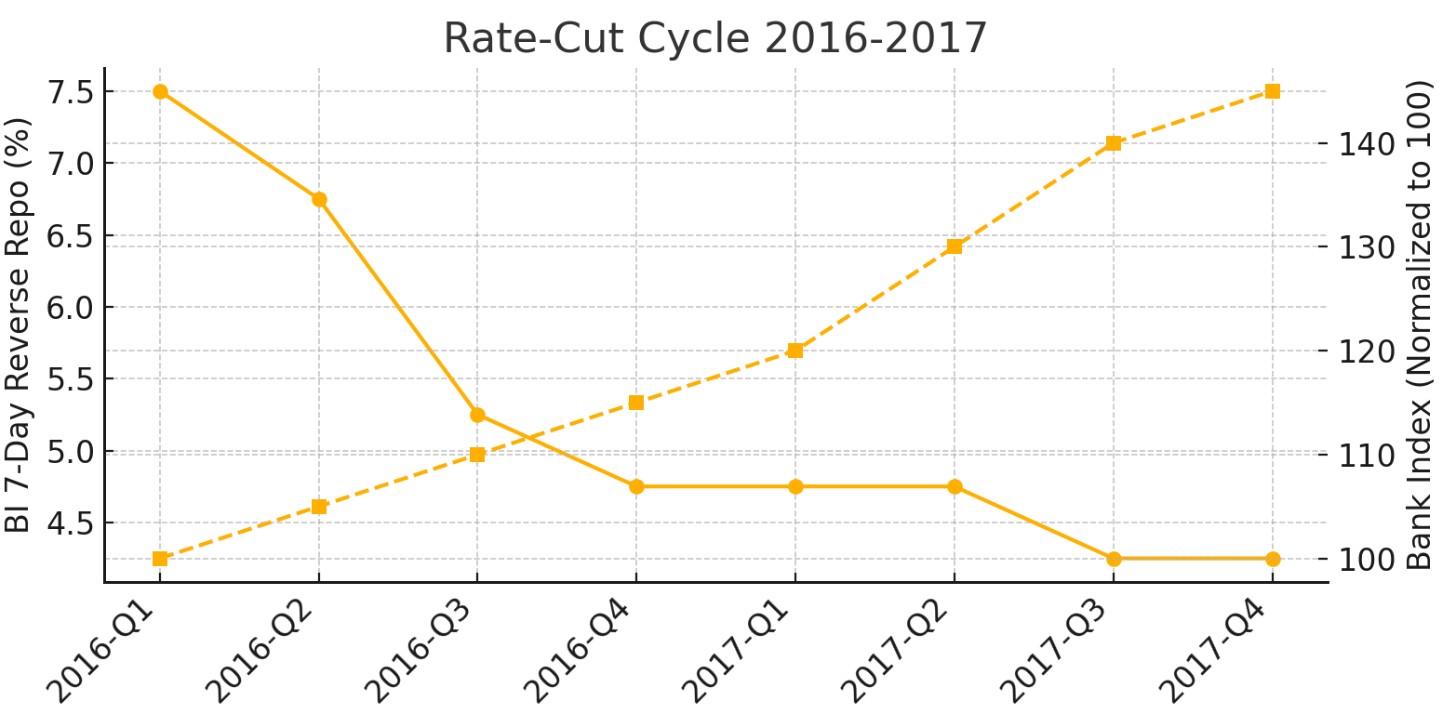

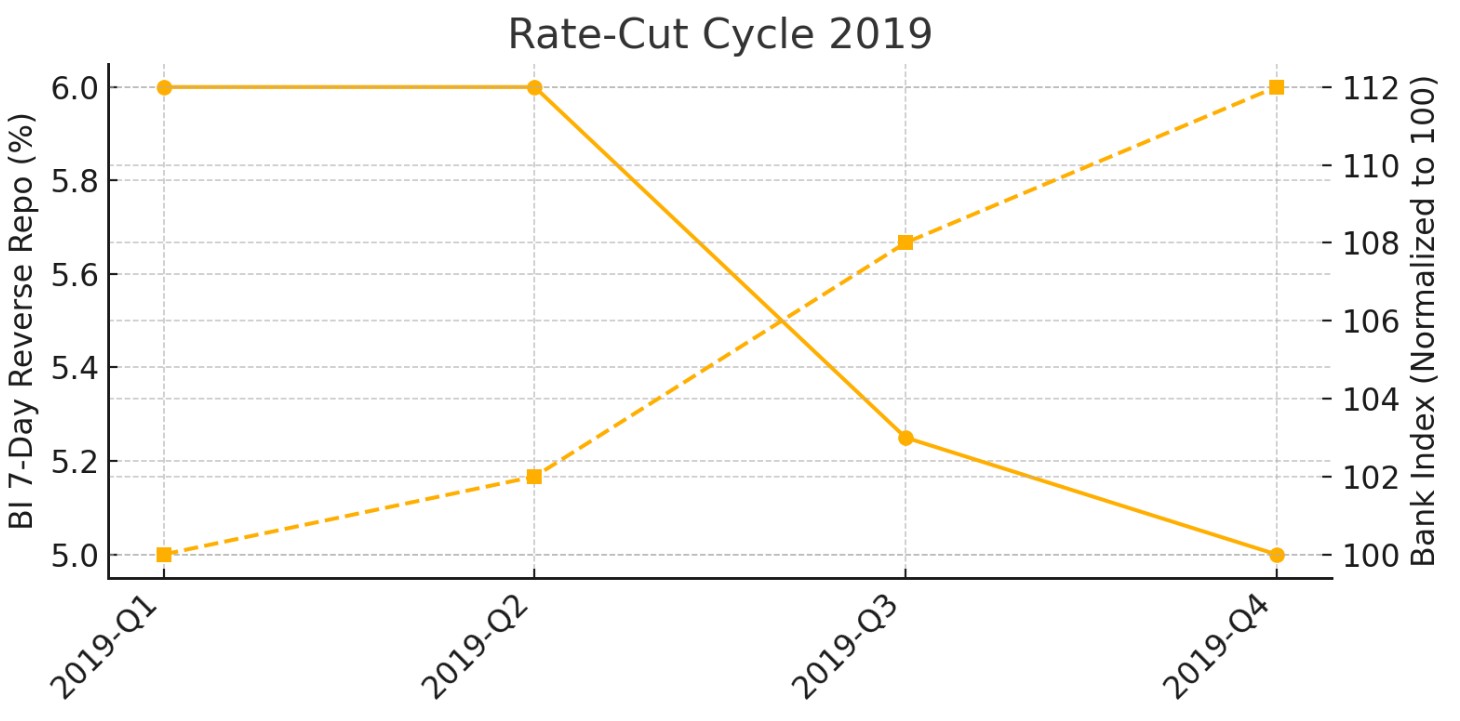

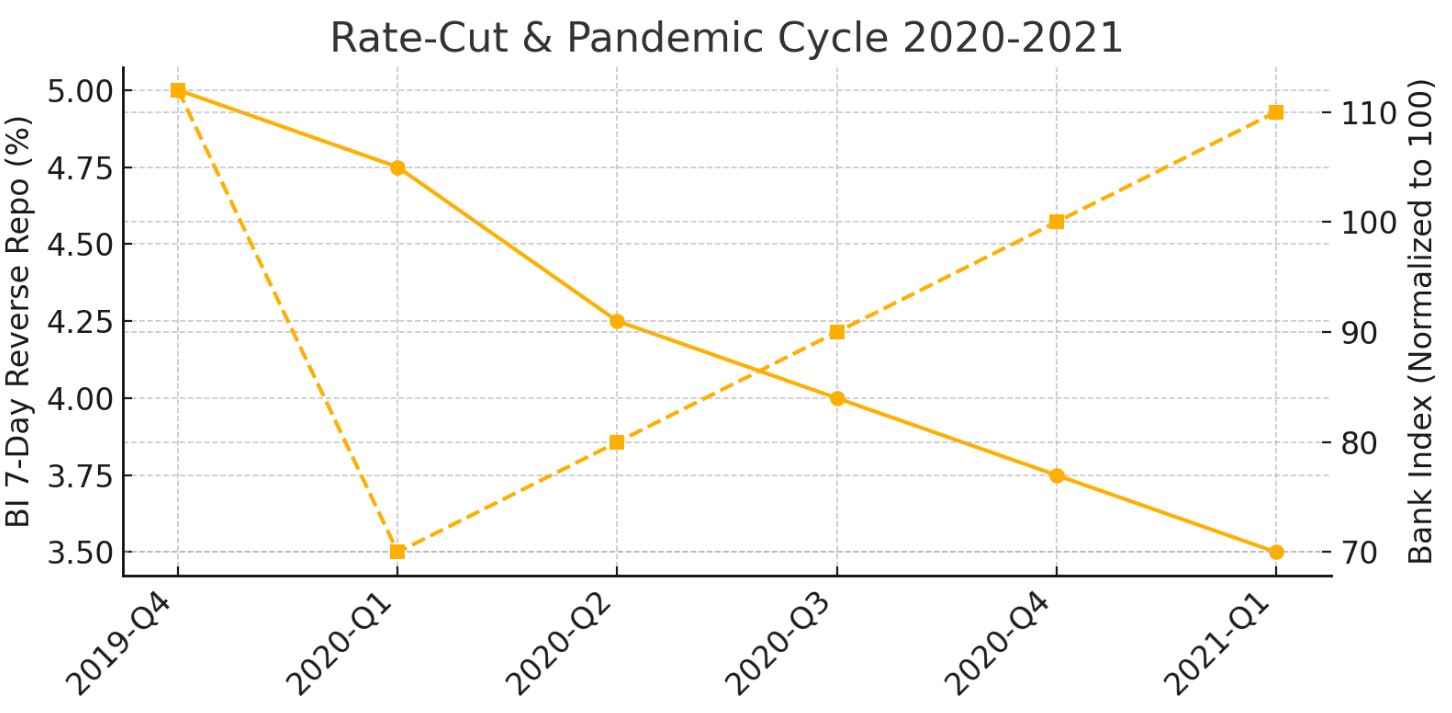

Storicamente, i cicli di taglio dei tassi si sono allineati a una forte performance delle azioni bancarie (salvo shock esterni). Ad esempio, nell’ultima grande fase di allentamento (2016–2017), BI ha ridotto i tassi di oltre 200 punti base e le banche hanno registrato un solido rally grazie alla ripresa della crescita economica. Ancora nel 2019, i tagli di BI hanno contribuito a sostenere le azioni bancarie (fino all’imprevisto shock del COVID). Durante la pandemia nel 2020, i rapidi tagli di BI a livelli minimi record sono inizialmente coincisi con la turbolenza dei mercati, ma hanno posto le basi fondamentali per il forte rimbalzo delle azioni bancarie nel 2021 con l’avvio della ripresa. Ora, con il ciclo di allentamento 2024–2025 in corso, ci si aspetta che le azioni bancarie ripetano la storia.

Ciclo di tagli dei tassi 2016-2017 e indice dei prezzi delle azioni bancarie:

Ciclo di taglio dei tassi del 2019 e indice dei prezzi delle azioni bancarie:

Ciclo di taglio dei tassi e pandemia 2020-2021, e indice dei prezzi delle azioni bancarie:

Per gli investitori internazionali che desiderano approfittare di queste valutazioni scontate e degli elevati rendimenti da dividendi, l’accesso al mercato azionario indonesiano avviene solitamente tramite broker globali che offrono la possibilità di negoziare sulle borse asiatiche o strumenti ADR. Scegliere una piattaforma con accesso affidabile al mercato, commissioni competitive e una solida protezione per l’investitore è un passo importante prima di esporsi alle azioni bancarie indonesiane. Il confronto qui sotto evidenzia diversi broker che offrono accesso ai titoli indonesiani e ad altri mercati globali.

| Plus500 | Revolut | Interactive Brokers | CapTrader | Wealthsimple | Webull | Robinhood | TradeStation | Tastytrade | |

|---|---|---|---|---|---|---|---|---|---|

|

Anno di fondazione |

2008 | 2015 | 1978 | 2001 | 2014 | 2016 | 2013 | 1982 | 2017 |

|

Conto min. |

500 EUR | No | No | 2,000 | No | No | No | No | No |

|

Tasso di interesse |

No | 0%-4% | 4.83% | 1% | 1 | 4.74%-15% | 1.5% | 6% | 8%-11% |

|

Commissione base |

$0.006 | 0.12%-0.25% | 0-0,0035% | $0.01 | No | No | No | No | No |

|

Commissione min. |

Non specificato | £1.00/€1.00 | $1,00 | $2 | No | No | No | $5 | No |

|

Commissione base |

Non specificato | No | $0,25 | €1 | No | $1,25 | No | $1,25 | $1 apertura + $1 chiusura |

|

Min. commissione |

Non specificato | No | $0,25 | €1 | No | $0,70 - $0,25 | No | $1,25 | $1 |

|

Apri un conto |

APRI UN CONTO L'80% dei conti CFD al dettaglio perde denaro. |

Studia recensioni | Studia recensioni | APRI UN CONTO Il tuo capitale è a rischio. |

Studia recensioni | Studia recensioni | Studia recensioni | Studia recensioni | Studia recensioni |

Le azioni delle banche indonesiane sono sottovalutate

Considerando l'inizio del ciclo di taglio dei tassi d'interesse (finora 3 tagli da 25 punti base) e i rendimenti da dividendi superiori al rendimento dei titoli di Stato indonesiani a 10 anni (INDOGB), raccomando di accumulare gradualmente posizioni nel settore. Le azioni delle banche indonesiane ora appaiono sottovalutate e il profilo rischio-rendimento è diventato favorevole per gli investitori a lungo termine.

I principali titoli bancari indonesiani sembrano essere sottovalutati: sono circa il 15% in meno rispetto all'anno precedente, mentre il Jakarta Composite Index (JCI) è già salito di quasi il 3%, trainato principalmente dai conglomerati e dai titoli del gruppo Prajogo Pangestu. La liquidità limitata, la crescita rallentata dei prestiti e il massiccio deflusso netto di capitali esteri hanno tutti contribuito alla correzione.

Tuttavia, il prezzo delle azioni dovrebbe aumentare nel prossimo futuro, sostenuto dalla cessazione delle vendite da parte degli investitori esteri, da un rendimento da dividendi interessante – superiore sia alle medie storiche che ai rendimenti delle obbligazioni governative a lungo termine – e dall’orientamento dovish della banca centrale.

Conclusione

Il settore bancario indonesiano offre ora un punto di ingresso particolarmente interessante per gli investitori, grazie a valutazioni ai minimi pluriennali, massicci rendimenti da dividendo superiori ai titoli di Stato e al nuovo ciclo di tagli dei tassi d’interesse da parte di Bank Indonesia. Con titoli come BBNI e BNGA che offrono rendimenti fino all’8-9% e multipli di valutazione storicamente compressi, il mercato prezza un pessimismo che appare eccessivo rispetto ai solidi fondamentali sottostanti. La storia dimostra che ogni ciclo di allentamento monetario ha preceduto rally importanti nelle azioni bancarie locali, suggerendo che la normalizzazione dei flussi internazionali e la ripresa della fiducia potrebbero innescare una rivalutazione significativa del comparto. Per chi cerca rendimento e potenziale di crescita, oggi le banche indonesiane rappresentano una delle migliori opportunità tra i mercati emergenti.

Domande frequenti

Quali rischi principali devono considerare gli investitori prima di acquistare azioni delle banche indonesiane?

In che modo il contesto politico e normativo attuale influisce sulle banche indonesiane e sulle loro prospettive di crescita?

Cosa distingue le banche di fascia media dalle grandi banche indonesiane in termini di valutazione e opportunità di investimento?

Come possono gli investitori valutare se le attuali valutazioni delle banche indonesiane offrono valore a lungo termine?

Le migliori scelte e idee degli editori

Test drive cripto: come le case automobilistiche esplorano gli asset digitali

Morte di Lindsey Graham: l'eredità cripto del senatore statunitense

Tether sotto pressione: USDT in Europa, dubbi sull'audit e la lotta per la fiducia

Lean Ethereum: Perché Buterin vuole ricostruire la rete

SK Hynix debutta sul Nasdaq: la più grande offerta statunitense di una società straniera

SpaceX esce dall'orbita: qualcuno vuole ancora le azioni di Musk?

Articoli Correlati

Il team che ha lavorato sull'articolo

Andreas Kristo Saragih è un esperto analista di ricerca azionaria con oltre un decennio di esperienza in ruoli sia buy-side che sell-side, focalizzato sul mercato dei capitali indonesiano. Ha una vasta copertura settoriale, tra cui banche, beni di consumo, vendita al dettaglio, immobiliare, sanità, trasporti, pollame, cemento, farmaceutica, costruzioni e infrastrutture.

Per rendimento si intende il guadagno o il reddito derivante da un investimento. Rispecchia i rendimenti generati dal possesso di attività come azioni, obbligazioni o altri strumenti finanziari.

Il CFD è un contratto tra un investitore/trader e un venditore che dimostra che il trader dovrà pagare al venditore la differenza di prezzo tra il valore attuale dell'asset e il suo valore al momento del contratto.

Ethereum è una piattaforma blockchain decentralizzata e una criptovaluta proposta da Vitalik Buterin alla fine del 2013 e sviluppata all'inizio del 2014. È stata progettata come una piattaforma versatile per la creazione di applicazioni decentralizzate (DApp) e contratti intelligenti.

Il Bitcoin è una criptovaluta digitale decentralizzata creata nel 2009 da un individuo o gruppo anonimo con lo pseudonimo di Satoshi Nakamoto. Opera su una tecnologia chiamata blockchain, che è un libro mastro distribuito che registra tutte le transazioni su una rete di computer.

La leva finanziaria del Forex è uno strumento che consente ai trader di controllare posizioni più ampie con un capitale relativamente piccolo, amplificando i potenziali profitti e perdite in base al rapporto di leva scelto.

-

Afghanistan

Afghanistan

-

Albania

Albania

-

Algeria

Algeria

-

Angola

Angola

-

Arabia Saudita

Arabia Saudita

-

Argentina

Argentina

-

Armenia

Armenia

-

Australia

Australia

-

Austria

Austria

-

Azerbaigian

Azerbaigian

-

Bahamas

Bahamas

-

Bahrain

Bahrain

-

Bangladesh

Bangladesh

-

Belgio

Belgio

-

Bielorussia

Bielorussia

-

Bolivia

Bolivia

-

Botswana

Botswana

-

Brasile

Brasile

-

Brunei Darussalam

Brunei Darussalam

-

Bulgaria

Bulgaria

-

Cambogia

Cambogia

-

Camerun

Camerun

-

Canada

Canada

-

Cechia

Cechia

-

Cile

Cile

-

Cina

Cina

-

Cipro

Cipro

-

Colombia

Colombia

-

Congo

Congo

-

Corea

Corea

-

Costa Rica

Costa Rica

-

Costa d'Avorio

Costa d'Avorio

-

Croazia

Croazia

-

Cuba

Cuba

-

Danimarca

Danimarca

-

Ecuador

Ecuador

-

Egitto

Egitto

-

El Salvador

El Salvador

-

Emirati Arabi Uniti

Emirati Arabi Uniti

-

Estonia

Estonia

-

Eswatini

Eswatini

-

Etiopia

Etiopia

-

Filippine

Filippine

-

Finlandia

Finlandia

-

Francia

Francia

-

Georgia

Georgia

-

Germania

Germania

-

Ghana

Ghana

-

Giamaica

Giamaica

-

Giappone

Giappone

-

Giordania

Giordania

-

Grecia

Grecia

-

Haiti

Haiti

-

Hong Kong

Hong Kong

-

India

India

-

Indonesia

Indonesia

-

Iran, Repubblica islamica

Iran, Repubblica islamica

-

Iraq

Iraq

-

Irlanda

Irlanda

-

Israele

Israele

-

Italia

Italia

-

Kazakistan

Kazakistan

-

Kenya

Kenya

-

Kirghizistan

Kirghizistan

-

Kuwait

Kuwait

-

Laos

Laos

-

Lesotho

Lesotho

-

Lettonia

Lettonia

-

Libano

Libano

-

Libia

Libia

-

Lituania

Lituania

-

Lussemburgo

Lussemburgo

-

Macedonia del Nord

Macedonia del Nord

-

Madagascar

Madagascar

-

Malesia

Malesia

-

Malta

Malta

-

Marocco

Marocco

-

Mauritius

Mauritius

-

Messico

Messico

-

Moldavia

Moldavia

-

Mongolia

Mongolia

-

Montenegro

Montenegro

-

Mozambico

Mozambico

-

Myanmar

Myanmar

-

Namibia

Namibia

-

Nepal

Nepal

-

Nigeria

Nigeria

-

Norvegia

Norvegia

-

Nuova Zelanda

Nuova Zelanda

-

Oman

Oman

-

Paesi Bassi

Paesi Bassi

-

Pakistan

Pakistan

-

Palestina

Palestina

-

Panama

Panama

-

Papua Nuova Guinea

Papua Nuova Guinea

-

Paraguay

Paraguay

-

Perù

Perù

-

Polonia

Polonia

-

Porto Rico

Porto Rico

-

Portogallo

Portogallo

-

Qatar

Qatar

-

R. Dem. del Congo

R. Dem. del Congo

-

Regno Unito

Regno Unito

-

Repubblica Dominicana

Repubblica Dominicana

-

Reunion

Reunion

-

Romania

Romania

-

Ruanda

Ruanda

-

Serbia

Serbia

-

Singapore

Singapore

-

Siria

Siria

-

Slovacchia

Slovacchia

-

Slovenia

Slovenia

-

Somalia

Somalia

-

Spagna

Spagna

-

Sri Lanka

Sri Lanka

-

Sudafrica

Sudafrica

-

Svezia

Svezia

-

Svizzera

Svizzera

-

Tagikistan

Tagikistan

-

Taiwan, Provincia della Cina

Taiwan, Provincia della Cina

-

Tanzania

Tanzania

-

Thailandia

Thailandia

-

Trinidad e Tobago

Trinidad e Tobago

-

Tunisia

Tunisia

-

Turchia

Turchia

-

USA

-

Ucraina

Ucraina

-

Uganda

Uganda

-

Ungheria

Ungheria

-

Uruguay

Uruguay

-

Uzbekistan

Uzbekistan

-

Venezuela

Venezuela

-

Vietnam

Vietnam

-

Yemen

Yemen

-

Zambia

Zambia

-

Zimbabwe

Zimbabwe

- Forex

- Crypto

- Gli investitori stranieri fuggono, creando gap di valore

- Valutazioni ai minimi pluriennali per le banche principali e di fascia media

- Rendimenti da dividendi interessanti rispetto alla storia e ai titoli di Stato

- Tagli dei tassi: il ciclo di allentamento favorisce le azioni bancarie

- Opinione degli esperti

- Conclusione

- Domande frequenti